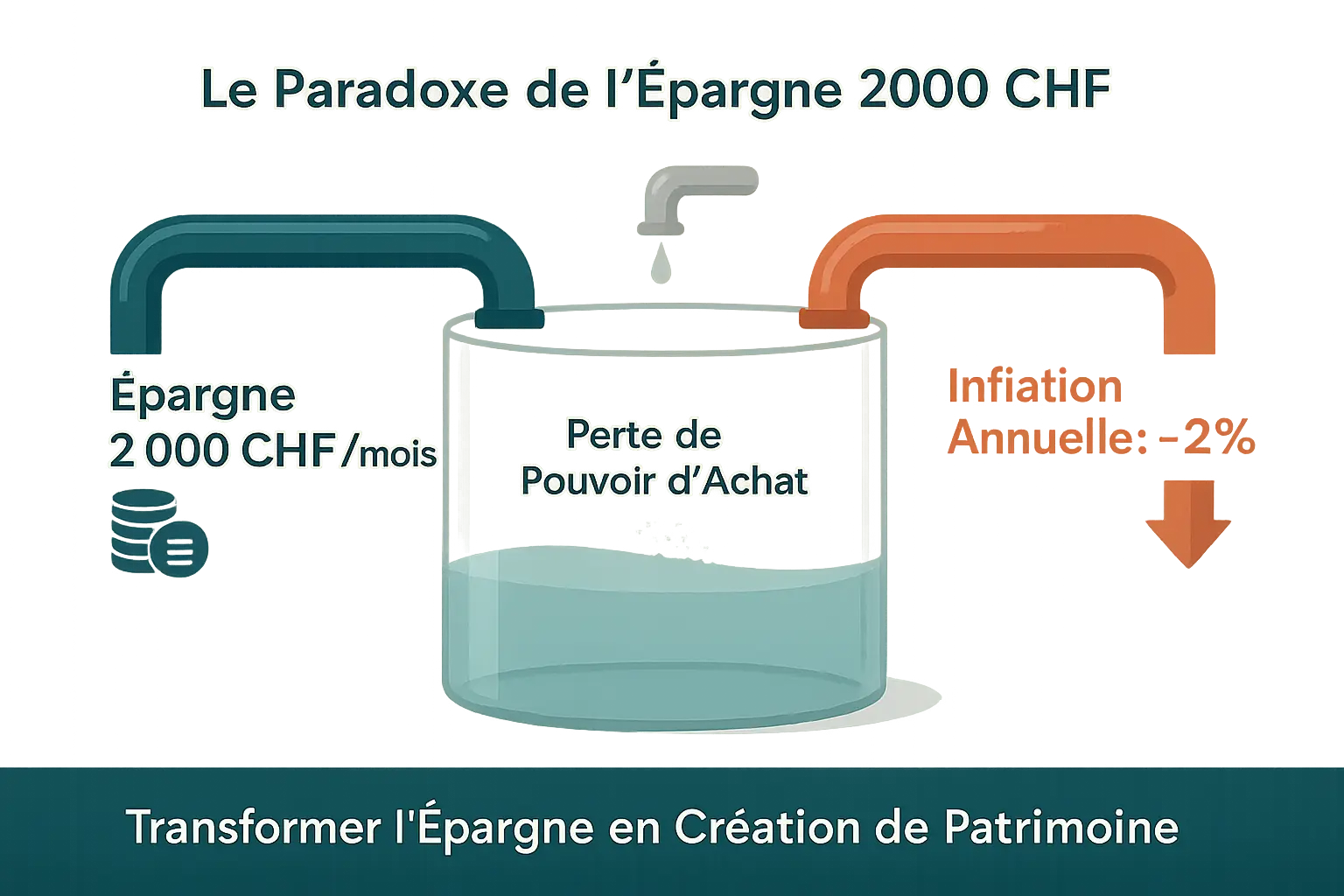

L’essentiel à retenir : Épargner 2 000 CHF mensuels sur un compte classique entraîne une perte de 1,5% de pouvoir d’achat annuel face à l’inflation. Les ETF, avec frais inférieurs à 0,3% et diversification instantanée, offrent une solution éprouvée pour transformer cette épargne en capital à long terme, comme le montre l’analyse historique des marchés actions. C’est l’outil clé pour concilier sécurité et rendement en Suisse.

Épargner 2 000 CHF par mois est un atout précieux, mais saviez-vous que laisser cet argent dormir sur un compte classique le fait perdre de sa valeur face à l’inflation ? Une perte de 1,5 % en moyenne chaque année, ce qui veut dire que votre effort d’épargne se dilue sans même vous en rendre compte. Dans cet article, découvrez comment convertir cette épargne en levier financier concret, grâce à des stratégies éprouvées pour protéger votre pouvoir d’achat et bâtir un patrimoine solide, sans vous perdre dans des placements risqués ou coûteux.

- Épargner 2 000 CHF par mois : le guide pour bien commencer

- Les fondations de votre stratégie : définir vos objectifs et votre profil de risque

- Le panorama des placements pour investir 2000 CHF par mois

- Comment répartir concrètement vos 2 000 CHF par mois : 3 scénarios types

- Les clés du succès pour une épargne durable et performante

- Passez à l’action : faites décoller votre patrimoine avec un accompagnement sur mesure

Épargner 2 000 CHF par mois : le guide pour bien commencer

Épargner 2 000 CHF mensuellement est un effort financier significatif. Pourtant, laisser cet argent sur un compte d’épargne traditionnel est risqué : les taux d’intérêt (autour de 0,5 %) ne compensent pas l’inflation (environ 2 % en Suisse). Votre épargne perd ainsi de sa valeur réelle chaque année. C’est une perte silencieuse, mais réelle.

Pour éviter cette érosion, optez pour des placements stratégiques. Les ETF (fonds indiciels) sont recommandés pour leur diversification, frais réduits (souvent inférieurs à 0,3 %) et simplicité. Un ETF comme le MSCI World réplique la performance de milliers d’entreprises mondiales, offrant une large exposition sans dépendre d’une seule action.

Mais attention : l’optimisation des 2 000 CHF dépend de vos objectifs (retraite, projet immobilier), votre tolérance au risque et l’horizon d’investissement. Un profil prudent privilégiera les obligations, un investisseur agressif choisira les actions. Les frais et impôts impactent aussi le rendement net. Par exemple, des frais annuels de 0,8 % réduisent vos gains de 800 CHF sur 100 000 CHF investis.

Pour passer d’une épargne passive à une épargne active, des outils de simulation ou l’appui d’un conseiller financier à Genève sont utiles. C’est une démarche à long terme, où discipline et adaptation comptent autant que le montant épargné. En résumé, chaque franc doit être aligné sur vos priorités et réévalué régulièrement.

Les fondations de votre stratégie : définir vos objectifs et votre profil de risque

Définir vos objectifs financiers

L’argent doit avoir un objectif clair pour guider vos choix. La durée de votre épargne, appelée « horizon d’investissement », détermine votre stratégie.

- Court terme : Moins de 3 ans. Priorité à la sécurité (fonds d’urgence, projets proches). Exemples : comptes d’épargne suisses ou certificats garantis sans risque de perte.

- Moyen terme : 3 à 3 ans. Alliez sécurité et rendement modéré (acomppte immobilier, formation). Obligations ou fonds diversifiés (ETF obligataires) pour atténuer la volatilité.

- Long terme : Plus de 8 ans. Visez le rendement maximum (retraite). Actions ou ETF (ex: MSCI World) compensant les baisses à court terme.

Vos 2000 CHF/mois permettent de combiner ces objectifs. Exemple : 500 CHF pour l’urgence, 700 CHF pour un projet à 5 ans, 800 CHF pour la retraite.

Évaluer votre tolérance au risque

Le risque est indissociable du rendement. Trois profils guident votre stratégie :

- Prudent : Préservation du capital (1-2% annuel). Supporte mal les baisses (ex: -5%). Fonds monétaires (risque 1/7) ou obligations suisses (risque 2-3/7).

- Équilibré : Accepte des fluctuations modérées (3-7% annuel). Mix actions (30-70%) et obligations. Horizon de 2 à 10 ans.

- Dynamique : Maximise les gains (30% sur plusieurs années). Supporte 20% de pertes. 70-100% en actions. Horizon de 5 ans minimum.

Votre profil évolue avec l’âge ou la situation. Un équilibré pourrait investir 50% en ETF mondiaux et 50% en obligations, ajustant la part d’actions à l’approche de l’objectif.

Les frais réduisent le rendement net. Un ETF à 0,3% coûte 6 CHF/mois. Comparez les coûts (gestion, garde, change) avant de choisir.

Pour optimiser votre stratégie, utilisez des outils de simulation de portefeuille. En cas de doute, sollicitez un conseiller financier à Genève pour un accompagnement personnalisé.

Le panorama des placements pour investir 2000 CHF par mois

Les solutions à privilégier pour la croissance à long terme

Les ETF (Exchange Traded Funds) sont la solution stratégique pour investir 2 000 CHF mensuels en Suisse. Face à une inflation de 2%, ces fonds répliquent des indices comme le MSCI World avec des frais inférieurs à 0,3% (TER), adaptés à tous les profils : prudent, modéré ou agressif.

- Diversification instantanée : Un ETF MSCI World expose à 1 321 sociétés mondiales, éliminant le risque spécifique. La concentration aux États-Unis (72,7%) est équilibrée par des secteurs variés (finance, industrie).

- Frais réduits : À 0,3% de TER contre 1,5-2% pour les fonds actifs, les ETF préservent 1,2-1,7% de rendement annuel supplémentaire. Sur 30 ans, cela représente un gain de 40% de capital.

- Automatisation : Un plan d’épargne de 2 000 CHF/mois s’administre en pilotage automatique, idéal pour les investisseurs occupés.

- Performance : Le MSCI World a généré 11,9% sur 10 ans en euros, avec une volatilité de 14,74%. Un horizon de 10-15 ans est essentiel pour lisser les variations.

Certains ETF protègent contre le risque de change, utile pour sécuriser les investissements en devises étrangères.

Les autres options et leurs pièges à éviter

Le compte d’épargne : Limité au fonds d’urgence (6 mois de dépenses). À 0,5% face à 2% d’inflation, il entraîne une perte de 1,5% de pouvoir d’achat annuel.

Fonds actifs : Leur modèle « 2 et 20 » (2% de frais + 20% de performance) transforme un rendement brut de 8% en net de 5%. Les frais cachés réduisent encore les gains.

Actions individuelles : Risque majeur sans une diversification stricte (30-40 sociétés). Les faillites de Vivendi (2020) ou Swissair (2001) illustrent les dangers d’un portefeuille concentré.

Immobilier : Un apport de 20% (100 000 CHF pour 500 000 CHF) associé à des frais de notaire (1-3%) et d’entretien (1-2%/an) en font une option coûteuse. Un investissement de 2 000 CHF/mois serait limité à l’achat d’un bien en 15-20 ans.

Cryptomonnaies : Volatilités de ±30% annuels et taxation à 67% en Suisse (plus-value + impôt fédéral) rendent ces actifs spéculatifs réservés aux profils agressifs (5-10% du portefeuille).

Un conseiller financier à Genève peut optimiser un portefeuille ETF en ajustant fiscalité (compte de libre passage, 3e pilier) et frais de gestion pour maximiser le rendement net. Face à l’effet dévastateur des frais (jusqu’à 40% de capital perdu sur 40 ans), une approche proactive vaut mieux que de perdre 1,5% de rendement annuel sur 30 ans !

Comment répartir concrètement vos 2 000 CHF par mois : 3 scénarios types

Étape 2 : modèles d’allocation selon votre profil

Pour structurer vos 2 000 CHF, voici trois modèles théoriques. Prérequis : un fonds d’urgence (3 à 6 mois de dépenses) doit être constitué. Si non, priorisez-le.

| Profil d’investisseur | Répartition 3ème Pilier | Répartition Investissement en ETF | Objectif Principal | Potentiel de rendement / Risque |

|---|---|---|---|---|

| Prudent | 600 CHF (dans un 3a sécurisé type compte bancaire) | 1 400 CHF (ETF à faible risque, ex : 70 % obligations / 30 % actions) | Préservation du capital et croissance modérée | Faible / Faible |

| Équilibré | 600 CHF (dans un 3a investi en fonds/ETF) | 1 400 CHF (ETF diversifiés, ex : 40 % obligations / 60 % actions monde) | Équilibre entre croissance et sécurité | Modéré / Modéré |

| Dynamique | 600 CHF (dans un 3a 100 % actions) | 1 400 CHF (ETF 100 % actions, ex : MSCI World et/ou S&P 500) | Maximisation de la croissance à long terme | Élevé / Élevé |

Le montant du 3ème pilier (600 CHF/mois) est une répartition lissée du plafond annuel de 7 056 CHF pour les salariés en 2024. Cela correspond à 588 CHF/mois, mais le chiffre est arrondi. Comparer les solutions de 3e pilier entre banque et assurance reste essentiel pour optimiser le rendement net. Les fonds indiciels, souvent plus avantageux que les ETF dans le 3a, évitent la « contamination fiscale » : les dividendes étrangers des ETF sont soumis à un prélèvement de 0,31 à 0,34 % annuel, réduisant le rendement. En pratique, cela représente une surperformance de 0,3 % à long terme.

Ces modèles s’adaptent à vos besoins. Les prudents privilégient la sécurité, idéal pour une personne proche de la retraite. Les équilibrés allient stabilité et croissance, adapté à un investisseur actif de 30 à 45 ans. Les dynamiques visent la performance à long terme, pour les jeunes ou les profils tolérants au risque. N’oubliez pas d’ajuster votre stratégie en cas de changement de situation (ex : retraite anticipée, naissance). Les frais comme la taxe de timbre (0,15 % sur les ETF étrangers) ou les impôts sur les gains du 3a au retrait impactent le rendement net. Par exemple, un ETF étranger avec 0,15 % de taxe de timbre réduit le capital de 1,8 % sur 12 mois. Un conseiller financier à Genève peut vous guider dans ces choix, en optimisant fiscalité, frais et diversification. Il pourra aussi vous aider à intégrer des fonds durables (critères ESG) dans votre stratégie, sans sacrifier la performance fiscale. Enfin, il vous accompagnera dans le suivi régulier de votre portefeuille pour maintenir votre stratégie dans la durée, en rééquilibrant automatiquement les allocations en cas de dérive.

Les clés du succès pour une épargne durable et performante

Automatisez vos investissements pour plus de sérénité

Investir 2 000 CHF mensuels repose sur l’automatisation. En activant un ordre permanent sur un ETF, vous réinvestissez chaque mois dans un fonds indiciel. Cette méthode, le Dollar Cost Averaging, réduit le coût d’achat moyen. Elle instaure une discipline financière : vous achetez plus de parts aux cours bas et moins aux cours hauts.

Avantages : gain de temps, suppression des décisions émotionnelles et exposition aux marchés à long terme. Un ETF répliquant le MSCI World offre une diversification globale avec des frais < 0,3 %. Idéal pour un profil modéré ou agressif.

Adaptez votre stratégie aux étapes de votre vie

Votre épargne doit évoluer avec vos priorités. À chaque changement (naissance, retraite proche), ajustez votre portefeuille. Un jeune dynamique pourrait opter pour 80 % d’actions et 20 % d’obligations, tandis qu’un profil prudent ciblerait 40 % d’actions et 60 % d’actifs sécurisés.

Exemple : un couple pourrait répartir 1 200 CHF en ETF actions mondiales, 500 CHF en obligations et 300 CHF en liquidités. Un bilan annuel permet de rééquilibrer si nécessaire.

Utilisez les bons outils pour suivre vos progrès

Des plateformes comme DEGIRO calculent vos rendements et alertent en cas d’écart avec vos objectifs. Par exemple, si vos ETF actions dépassent 70 % de votre portefeuille (cible 60 %), ces outils guident le rééquilibrage.

Pour réussir, appliquez ces piliers :

- Maintenez vos versements mensuels, même en baisse pour profiter des rattrapages.

- Anticipez les rendements à long terme (10-15 ans) malgré la volatilité.

- Privilégiez les ETF à faibles frais (TER < 0,3 %) pour maximiser le net.

- Assurez une diversification géographique (Suisse, Europe, USA) et par classes d’actifs.

Pour optimiser votre stratégie fiscale, prenez rendez-vous avec un conseiller financier à Genève. Il adaptera votre épargne à vos objectifs et tolérance au risque.

Passez à l’action : faites décoller votre patrimoine avec un accompagnement sur mesure

Investir 2 000 CHF par mois exige une stratégie claire. En Suisse, les comptes d’épargne classiques (0,01% de rendement) ne compensent pas l’inflation (2%). Les ETF, avec des frais inférieurs à 0,3% (TER) et une diversification immédiate, offrent une alternative pertinente pour tous les profils.

Voici des répartitions types en fonction de votre profil :

- Prudent : 70% obligations, 30% ETF actions mondiaux.

- Modéré : 50% ETF actions, 30% obligations, 20% ETF immobiliers ou ESG.

- Agressif : 80% ETF actions, 20% obligations court terme.

Ces proportions s’adaptent à vos objectifs (retraite, achat immobilier) et à votre horizon d’investissement (5 à 15 ans conseillés).

Mais attention aux frais cachés (frais de garde, marges de change) et à la fiscalité (impôt sur les gains en capital). Un conseiller expert optimise ces paramètres, ajuste votre stratégie selon vos évolutions personnelles et utilise des outils de simulation pour anticiper les rendements. Les investisseurs accompagnés gagnent en moyenne 1,5% de rendement annuel supplémentaire.

Pour une stratégie adaptée à votre situation, prenez rendez-vous avec un gestionnaire de patrimoine chez Conseiller Financier Genève. Un entretien gratuit vous permet d’évaluer vos besoins et d’intégrer des solutions fiscalement optimisées. Apprendre à gérer vos finances est la première étape vers l’indépendance financière. Une approche proactive évite les erreurs coûteuses, comme bloquer son épargne dans des actifs volatils à court terme.

En résumé, structurer son épargne de 2000 CHF/mois nécessite une stratégie adaptée à ses objectifs et profil de risque. Les ETF, avec leur diversification et frais réduits, permettent de préserver le pouvoir d’achat. Pour optimiser, une gestion proactive, maîtrisez vos finances ou consultez un expert pour un accompagnement personnalisé.

FAQ

Quel est le montant moyen de l’épargne des ménages suisses ?

Les données récentes indiquent qu’en Suisse, l’épargne moyenne des ménages s’élève à environ 15 % du revenu disponible. Cependant, ce chiffre varie selon l’âge, le statut professionnel et les objectifs financiers. Pour une épargne mensuelle de 2 000 CHF, il est crucial de privilégier des outils adaptés pour éviter la perte de pouvoir d’achat due à l’inflation. En effet, un plan structuré, comme l’investissement en ETF, permet de transformer cette épargne en levier de croissance patrimoniale.

Est-il avantageux de placer de l’argent en Suisse ?

C’est une question légitime. En Suisse, les comptes épargne traditionnels offrent des taux voisins de 0,5 %, insuffisants pour compenser l’inflation (environ 2 %). Pourtant, le pays reste attractif grâce à ses solutions fiscalement optimisées, comme le 3e pilier (jusqu’à 7 056 CHF déductibles annuels pour les salariés). En combinant ces avantages fiscaux à des placements diversifiés (ETF, fonds à faible coût), il est possible de générer des rendements réels. Par conséquent, placer en Suisse reste pertinent à condition de choisir des outils adaptés à son profil et horizon de placement.

Quel est le meilleur taux d’intérêt pour un compte épargne en Suisse ?

Les meilleurs taux oscillent autour de 0,5 % pour les comptes épargne classiques, insuffisants pour contrer l’inflation. En pratique, ces comptes ne devraient servir qu’au fonds d’urgence (3 à 6 mois de dépenses). Pour une épargne de 2 000 CHF/mois visant la croissance, il est préférable de se tourner vers des ETF à faible frais ou des fonds diversifiés (TER inférieur à 0,3 %). Cela permet de viser des rendements supérieurs à long terme, tout en maîtrisant les risques.

Faut-il payer des impôts sur l’épargne en Suisse ?

Les règles fiscales dépendent du type d’épargne. Les comptes épargne classiques sont soumis à l’impôt sur la fortune, calculé via un taux d’imposition forfaitaire (ex: 0,05 % à 0,2 % du montant épargné). En revanche, le 3e pilier offre un double avantage: déduction immédiate du revenu imposable et croissance exonérée d’impôt jusqu’au retrait (soumis à un impôt spécial généralement inférieur aux économies réalisées). Finalement, structurer son épargne via des enveloppes fiscales optimisées est une stratégie gagnante.

Quelle fortune est nécessaire pour être considéré comme riche en Suisse ?

Il n’existe pas de seuil universel, mais une étude de 2023 classe les 10 % les plus aisés à partir de 1,1 million CHF de patrimoine net. Pour une épargne de 2 000 CHF/mois, la clé réside dans la régularité et la stratégie d’investissement. En optant pour des ETF à faibles frais (ex: MSCI World) et en profitant des avantages du 3e pilier, un épargnant peut accumuler un capital significatif sur 10 à 15 ans. En résumé, la richesse se construit pas à pas, avec discipline et optimisation fiscale.

Quel est le patrimoine moyen d’un Suisse de 40 ans ?

Les statistiques récentes indiquent un patrimoine médian de 200 000 à 300 000 CHF pour les 40-49 ans. Cependant, l’épargne de 2 000 CHF/mois, bien que généreuse, nécessite une gestion proactive pour s’aligner sur ces chiffres. En investissant systématiquement dans des ETF (ex: 1 400 CHF/mois) tout en optimisant fiscalement 600 CHF/mois via le 3e pilier, un épargnant peut espérer un rendement annuel moyen de 5 % sur le long terme. Notez que la diversification géographique et la réduction des frais (TER < 0,3 %) sont des leviers décisifs.

Quel investissement rémunère 8 % par an en Suisse ?

Un rendement moyen de 8 % est ambitieux et généralement associé à des profils dynamiques investis en actions ou ETF actions mondiaux. Historiquement, les marchés boursiers ont délivré des rendements annuels de 6 à 8 % en moyenne, mais ces performances sont volatiles à court terme. Pour atteindre cet objectif, il est nécessaire d’accepter une volatilité élevée (ex: baisse de 20-30 % en année de crise) et de maintenir un horizon d’au moins 10 ans. Par conséquent, cette stratégie convient aux épargnants ayant constitué un fonds d’urgence et ne nécessitant pas d’accès immédiat à leur capital.

Est-il autorisé de détenir un compte bancaire en Suisse ?

Oui, les résidents suisses comme les étrangers peuvent ouvrir des comptes bancaires, y compris à l’international. En matière de placements, la Suisse propose des solutions sécurisées (comptes 3e pilier, ETF) avec un encadrement légal strict. Cependant, il est crucial de déclarer ses avoirs à son administration fiscale si nécessaire. Pour structurer une épargne de 2 000 CHF/mois, privilégiez les placements locaux optimisés fiscalement plutôt que des comptes étrangers complexe à déclarer.

Pourquoi les investisseurs fortunés choisissent-ils la Suisse ?

La Suisse attire pour trois raisons principales : sa stabilité politique, son système bancaire sécurisé et ses avantages fiscaux. Les épargnants suisses profitent de produits comme le 3e pilier (réduction d’impôt + croissance exonérée) et de solutions d’investissement diversifiées (ETF, fonds à faibles frais). Pour une épargne mensuelle de 2 000 CHF, ces outils permettent de protéger son capital du risque de change et de l’inflation, tout en bénéficiant d’une expertise financière reconnue. En résumé, la Suisse combine sécurité et rendement, à condition de structurer ses placements avec rigueur.