L’essentiel à retenir : L’assurance vie risque pur, combinant simplicité et coût maîtrisé, s’impose face à l’assurance mixte souvent critiquée pour ses frais occultes. Elle garantit une protection ciblée (hypothèque, famille) avec des primes divisées par deux pour les non-fumeurs. Opter pour ce type de contrat, c’est privilégier une solution transparente et adaptable à vos besoins évolutifs.

Perdre un proche est une épreuve douloureuse, mais imaginez en plus devoir gérer des difficultés financières… assurance vie suisse est là pour éviter ce scénario. Dans ce guide, découvrez comment trouver une couverture adaptée à votre situation, qu’il s’agisse de protéger votre famille, de garantir un prêt immobilier ou de planifier votre retraite. Vous comprendrez pourquoi l’assurance risque pur peut être plus avantageuse que l’assurance mixte, comment optimiser votre prévoyance grâce au pilier 3a ou 3b, et surtout, comment éviter les pièges qui pourraient mettre votre famille en difficulté. Le diable se cache dans les détails, mais attention, car les mauvais choix peuvent coûter cher !

- Comprendre l’assurance vie en suisse : bien plus qu’une simple prévoyance

- Les principaux avantages d’une assurance vie : protection, épargne et fiscalité

- Les différents types de contrats d’assurance vie : lequel choisir ?

- Comparatif des assurances vie suisses : les critères à ne pas négliger

- Quand et pour qui ? Le bon timing et les cas spécifiques

- Finaliser votre choix : points de vigilance et accompagnement

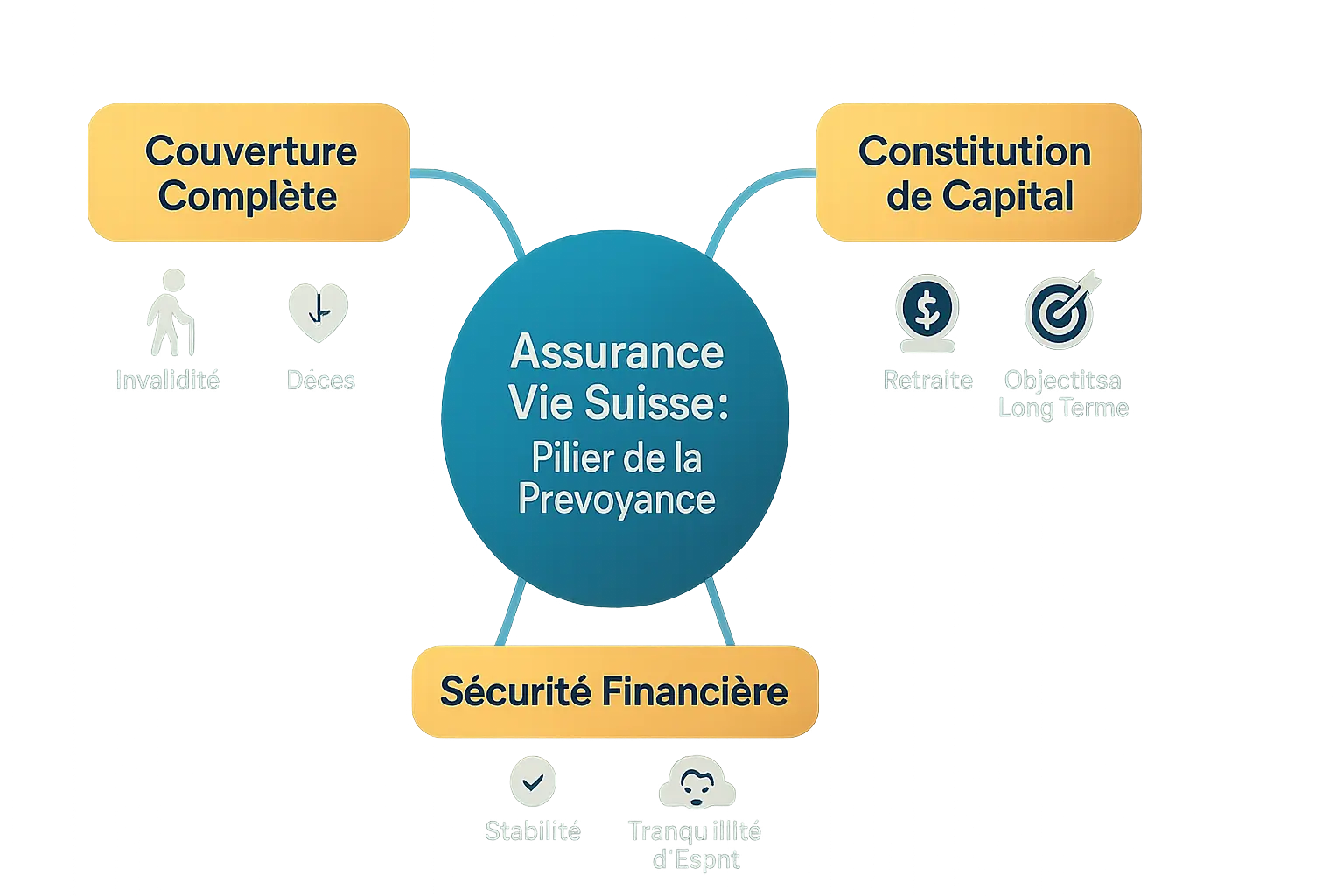

Comprendre l’assurance vie en suisse : bien plus qu’une simple prévoyance

Sécuriser son avenir et celui de ses proches est une préoccupation majeure pour chacun d’entre nous.

L’assurance vie suisse va bien au-delà d’un simple capital versé en cas de décès. Cet outil de prévoyance peut couvrir l’invalidité, compléter les prestations AVS/AI, et permettre une constitution de capital pour la retraite.

Elle s’intègre dans le système des trois piliers de la Suisse, jouant un rôle clé dans le pilier 3a/3b. Contrairement au 1er pilier (AVS) ou au 2e pilier (caisses de pension), elle offre une sécurité financière personnalisée, avec des avantages fiscaux notables.

Voici les éléments à explorer pour optimiser votre choix :

- Les différents types de couvertures (risque pur vs mixte)

- Les avantages fiscaux liés aux piliers 3a et 3b

- Les critères de comparaison pour une couverture adaptée à votre situation

| Avantages | Inconvénients |

|---|---|

| Pilier 3a : Déductions fiscales immédiates, croissance abritée d’impôt, imposition réduite au retrait | Verrouillage des fonds jusqu’à la retraite (sauf exceptions), bénéficiaires limités |

| Pilier 3b : Flexibilité totale sur les versements et retraits, bénéficiaires libres | Moins d’avantages fiscaux annuels, imposition du capital accumulé |

En matière de constitution de capital, n’hésitez pas à comparer : les écarts de rendement entre assureurs peuvent atteindre 30 % sur le long terme. Notez que les assurances vie mixtes présentent parfois des frais cachés en cas de résiliation anticipée.

Avant d’entrer dans le vif du sujet, voyons pourquoi souscrire une assurance vie en Suisse est une décision stratégique pour votre avenir.

Les principaux avantages d’une assurance vie : protection, épargne et fiscalité

Une assurance vie en Suisse offre des bénéfices multiples, allant bien au-delà de la simple couverture en cas de décès. Elle constitue un outil stratégique pour protéger ses proches, optimiser sa fiscalité et préparer sa retraite. En matière de prévoyance, ce produit s’adapte à des besoins variés, qu’il s’agisse de sécuriser un foyer, de garantir un prêt ou de planifier l’avenir financier d’une famille.

Protéger ses proches : une priorité absolue

La protection des proches reste l’un des usages les plus courants de l’assurance vie. Lorsque la famille dépend d’un seul revenu ou d’un prêt immobilier, le capital versé prévient les difficultés financières en cas de disparition. C’est notamment crucial pour :

- Protéger financièrement votre famille si votre revenu venait à disparaître.

- Garantir le remboursement d’un prêt hypothécaire et conserver le bien immobilier.

- Assurer le financement des études de vos enfants quoi qu’il arrive.

- Sécuriser la continuité d’une entreprise en cas de disparition d’un partenaire commercial.

Par ailleurs, les bénéficiaires désignés dans le contrat reçoivent le capital sans passer par la succession classique, évitant ainsi des délais administratifs inutiles et des frais liés à la liquidation de la succession.

Avantages fiscaux : une optimisation stratégique

Les avantages fiscaux liés au pilier 3a sont particulièrement attractifs. Les primes versées peuvent être déduites du revenu imposable, avec un plafond de 7 258 CHF pour les salariés en 2025, et jusqu’à 20 % du revenu (max. 36 288 CHF) pour les indépendants. L’économie d’impôt réalisée permet de réorienter des fonds vers d’autres projets. Lors du retrait, un impôt forfaitaire unique s’applique, souvent inférieur à l’économie d’impôt initiale.

Pour approfondir les spécificités fiscales, découvrez tous les avantages du 3ème pilier A et B.

Constitution d’un capital pour la retraite

En complément de la prévoyance professionnelle, l’assurance vie peut contribuer à la retraite via des contrats mixtes combinant couverture décès et épargne. Toutefois, leur complexité nécessite une analyse approfondie. En cas de résiliation anticipée, ces contrats entraînent souvent des pertes notables. Il est donc recommandé de séparer clairement assurance de risque et épargne pour plus de transparence, surtout en début de carrière.

Les différents types de contrats d’assurance vie : lequel choisir ?

L’assurance risque pur : la sécurité avant tout

L’assurance risque pur, aussi appelée assurance décès, se concentre sur une seule fonction : garantir un capital aux bénéfices en cas de décès. C’est la solution la plus directe et souvent la plus économique pour une protection ciblée. Elle est particulièrement utile pour les familles dépendant d’un seul revenu, les propriétaires d’un bien hypothéqué, ou les entrepreneurs souhaitant sécuriser leur activité.

Deux options principales existent :

- Capital constant : Le montant versé reste identique sur toute la durée. Idéal pour un besoin fixe, comme sécuriser un prêt ou assurer l’éducation des enfants. Notez que le capital n’entre pas dans la masse successorale, permettant un transfert rapide aux bénéficiaires désignés. Cela vous donne un aperçu dans les grandes lignes de sa valeur juridique.

- Capital décroissant : Le capital diminue progressivement, souvent aligné sur l’amortissement d’un emprunt. Les primes sont jusqu’à 60 % moins chères, adaptées à un prêt immobilier en cours de remboursement. Par exemple, pour un couple avec un crédit de 400 000 CHF sur 20 ans, le capital décroissant permet de couvrir la dette en diminuant les coûts.

Exemple : un couple de 35 ans peut assurer 200 000 CHF sur 25 ans pour 764 CHF/an en formule constante, ou 652 CHF/an en décroissant pour 300 000 CHF sur 20 ans. Cela illustre l’accessibilité de ces contrats pour protéger ses proches ou un bien immobilier. En pratique, les non-fumeurs paient des primes jusqu’à 50 % moins élevées, soulignant l’importance de cette distinction.

L’assurance mixte : la solution 2-en-1 est-elle une bonne idée ?

L’assurance mixte combine couverture décès/invalidité et épargne. Les assureurs vantent une solution unique, mais cette formule présente des inconvénients majeurs. En effet, les frais élevés limitent les rendements (souvent inférieurs à 1 %), bien en deçà des placements classiques comme les ETF (4-6 % en moyenne). De plus, la valeur de rachat anticipée entraîne souvent des pertes significatives, surtout en début de contrat.

Mais attention : les engagements sur 10 à 30 ans réduisent la flexibilité. Par exemple, un changement de situation professionnelle ou familial pourrait rendre difficile l’adaptation du contrat. En cas de résiliation, la valeur de rachat initiale est souvent faible, ce qui signifie que l’épargne accumulée est insuffisante pour compenser les frais.

En pratique, séparer l’assurance risque pur de l’épargne (via des placements diversifiés) est souvent plus rentable. Le pilier 3a (déductions fiscales) ou 3b (liberté des bénéficiaires) propose des alternatives plus transparentes et avantageuses. En résumé, le pilier 3a permet de réduire votre revenu imposable, tandis que le pilier 3b autorise une gestion libre des bénéficiaires.

C’est l’inconvénient principal de ce placement : la complexité masque des coûts cachés. Pourquoi risquer des pertes en cas de besoin urgent ? Comparez les options avec un expert. Réservez un rendez-vous gratuit pour un bilan patrimonial personnalisé. L’assurance risque pur protège vos proches, tandis qu’une épargne autonome optimise votre capital à long terme avec une gestion sur mesure.

Comparatif des assurances vie suisses : les critères à ne pas négliger

Pilier 3a ou pilier 3b : le cadre fiscal et juridique

Pour bien choisir son assurance vie en Suisse, il est essentiel de comprendre la différence fondamentale entre une assurance et une solution bancaire pour votre 3e pilier. Le pilier 3a (prévoyance liée) offre un avantage fiscal indéniable : les primes versées sont déductibles de vos revenus imposables. Cependant, cette option impose des contraintes. Les fonds restent bloqués jusqu’à la retraite (sauf exceptions comme un départ à l’étranger), et les bénéficiaires sont désignés par la loi (conjoint, descendants, etc.).

À l’inverse, le pilier 3b (prévoyance libre) garantit une flexibilité totale. Vous choisissez librement les bénéficiaires et récupérez le capital à tout moment, sans pénalité. En contrepartie, les primes ne donnent droit à aucune déduction fiscale. C’est une solution idéale pour optimiser une succession ou protéger un partenaire non marié.

Les facteurs qui déterminent le coût de votre assurance

Le prix de votre assurance dépend de plusieurs critères. Le diable se cache dans les détails ! Voici ce qui influence directement le montant de vos primes :

- Votre âge : Plus vous souscrivez jeune, moins les primes sont élevées. Par exemple, un homme de 30 ans paie moins qu’un assuré de 45 ans pour un même capital.

- Votre état de santé : Un IMC élevé ou des antécédents médicaux peuvent alourdir le tarif. Un examen médical est souvent requis pour les capitaux supérieurs à 400 000 CHF.

- Fumeur ou non-fumeur : Les non-fumeurs économisent jusqu’à 99 % sur la prime par rapport aux fumeurs.

- Le montant du capital assuré : Un capital élevé entraîne des primes plus importantes.

- Options supplémentaires : L’exonération des primes en cas d’incapacité de gain est un exemple. Cela peut ajouter 15 % à votre prime, mais protège votre couverture en cas de difficultés financières.

Tableau comparatif des solutions d’assurance vie

Pour vous aider à visualiser les différences, voici un résumé des principales options :

| Caractéristique | Assurance Risque Pur (Pilier 3a) | Assurance Risque Pur (Pilier 3b) | Assurance Mixte (3a ou 3b) |

|---|---|---|---|

| Objectif principal | Protection pure | Protection pure | Protection + Épargne |

| Avantage fiscal (primes) | Oui (déductibles) | Non | Oui (si 3a) |

| Flexibilité (bénéficiaires) | Limitée | Totale | Limitée (si 3a), Totale (si 3b) |

| Coût | Faible | Faible | Élevé |

| Transparence | Élevée | Élevée | Faible (frais souvent cachés) |

| Risque en cas de rachat | Aucun (pas de valeur de rachat) | Aucun | Perte de capital possible |

| À privilégier pour… | Couvrir une hypothèque, protéger sa famille à moindre coût | Protéger un partenaire non marié, optimiser une succession | Ceux qui cherchent une solution unique (avec les réserves mentionnées) |

Les assurances mixtes, bien que tentantes, présentent des risques de perte en cas de résiliation anticipée. En pratique, il est recommandé de séparer l’assurance risque et l’épargne pour plus de clarté.

En résumé, votre choix doit reposer sur vos besoins spécifiques : fiscalité (3a), flexibilité (3b), ou un équilibre entre les deux. Une comparaison rigoureuse est impérative. Réservez un rendez-vous gratuit avec un de nos gestionnaires pour un bilan patrimonial et trouvez l’offre adaptée à votre situation en quelques étapes simples.

Quand et pour qui ? Le bon timing et les cas spécifiques

Le moment idéal pour souscrire une assurance vie

The événements de vie déclenchent souvent le besoin d’une assurance vie en Suisse. Démarrer sa carrière permet de profiter de primes réduites grâce à un âge jeune. Acheter un bien immobilier justifie une couverture pour sécuriser un prêt hypothécaire. Former une famille implique également une réflexion : le capital versé préserverait le niveau de vie des proches en cas de décès.

La souscription est possible dès 18-20 ans, avec un âge limite souvent fixé entre 60 et 65 ans. Plus on attend, plus les primes augmentent, surtout après 45 ans. Une souscription anticipée évite aussi des formalités médicales liées à l’âge ou à l’état de santé.

Le cas particulier des travailleurs frontaliers

Pour les frontaliers, la question clé est : l’assurance vie suisse est-elle plus avantageuse que l’assurance vie française ? Le 3e pilier suisse offre une déduction fiscale sur les revenus suisses, mais les retraits sont imposés en France à des taux plus élevés.

L’assurance vie française applique un prélèvement forfaitaire de 30% sur les intérêts après 8 ans, avec un abattement annuel (4 600 €/personne). Elle reste sans avantage fiscal à l’entrée, sauf pour les quasi-résidents de Genève. Les frontaliers doivent comparer fiscalité, souplesse des retraits, et transmission successorale : l’assurance vie française offre jusqu’à 152 500 € d’exonération par bénéficiaire, contre une imposition plus stricte pour le 3e pilier.

Les règles varient selon les conventions bilatérales. Contactez un gestionnaire pour un bilan patrimonial gratuit, sans frais honoraire, et choisissez une couverture adaptée à votre situation.

Finaliser votre choix : points de vigilance et accompagnement

Les derniers détails à vérifier avant de signer

Avant de souscrire une assurance vie en Suisse, une dernière vérification s’impose. Une étude récente indique que 40 % des dossiers d’assurance sont mal adaptés aux besoins réels. Pour éviter cet écueil, concentrez-vous sur ces éléments clés.

- Le suicide durant les trois premières années du contrat est généralement exclu. Cette règle vise à éviter les abus, comme une souscription dans un contexte de détresse.

- Les décès liés à des conflits armés ou des guerres ne sont pas couverts. Cela inclut les missions militaires non officielles ou les actions volontaires en zones à risque.

- Les sports à risque nécessitent une déclaration précise. Exemples : alpinisme en conditions extrêmes, saut en parachute en contexte dangereux, ou plongée au-delà de 40 mètres.

Les contrats d’assurance vie risque pur peuvent être résiliés à tout moment sans pénalité financière supplémentaire, mais les primes versées ne sont pas récupérables. Cela permet de changer d’assurance si des offres plus compétitives émergent, à condition que votre état de santé le permette.

Trouvez la bonne couverture : faites-vous accompagner par un expert

Chaque profil est unique. Une erreur dans le choix de votre assurance vie suisse peut coûter cher à vos proches. En effet, 60 % des ménages sous-assurés en Suisse sous-estiment leurs besoins réels.

Comparer seul les offres est complexe. Les variations de primes entre assureurs peuvent atteindre 30 % pour un même profil. Un professionnel identifie les garanties essentielles et négocie des conditions optimisées.

Parce que chaque situation est unique, nos experts vous aident à y voir plus clair. On vous aide à trouver la couverture parfaitement adaptée à vos besoins. Profitez d’un bilan patrimonial complet et sans frais d’honoraire avec l’un de nos gestionnaires. Prenez rendez-vous dès aujourd’hui pour sécuriser votre avenir en toute sérénité !

Bénéficiez de l’aide d’un conseiller en assurance personnalisé pour éviter les pièges courants et optimiser votre protection.

L’assurance vie suisse constitue un pilier essentiel de votre prévoyance, alliant protection familiale, avantages fiscaux et flexibilité. Choisir entre pilier 3a ou 3b, assurance risque pur ou mixte nécessite une analyse rigoureuse de vos besoins. Pour une sécurité financière optimale, réalisez un bilan patrimonial gratuit avec un expert et sécurisez votre avenir en toute sérénité.

FAQ

Quelle est la meilleure assurance vie en Suisse ?

La meilleure assurance vie dépend de votre profil et de vos objectifs. Privilégiez l’assurance risque pur (décès ou invalidité) pour une couverture ciblée à moindre coût. Pour un capital fixe (ex: remboursement d’une hypothèque), optez pour un capital constant. Si vos besoins diminuent avec le temps (ex: dette en baisse), un capital décroissant est plus adapté. Comparez les tarifs selon votre âge, état de santé et statut fumeur/non-fumeur. Les compagnies comme Swiss Life, Allianz ou Zurich proposent des offres compétitives. Rappel : le diable se cache dans les détails – vérifiez les exclusions (guerre, suicide sous 3 ans) et les conditions de résiliation.

Comment fonctionne l’assurance vie en Suisse ?

L’assurance vie suisse se divise en deux catégories principales. L’assurance risque pur garantit un capital aux bénéficiaires en cas de décès, avec des variantes capital constant ou capital décroissant. L’assurance mixte (risque + épargne) est souvent déconseillée en raison de son manque de transparence et des frais élevés qui réduisent le rendement. Pour une gestion optimale, séparez la protection du capital en combinant une assurance risque pur avec des placements indépendants (ETF, immobilier). Notez que les contrats du pilier 3a offrent des avantages fiscaux, mais bloquent les fonds jusqu’à la retraite.

Est-ce intéressant de placer son argent en Suisse ?

Placer en Suisse présente des atouts indéniables : stabilité économique, discrétion bancaire (sous conditions) et un écosystème financier sécurisé. Les comptes en CHF ou les investissements dans des fonds suisses bénéficient d’une réputation solide. Cependant, la fiscalité varie selon les cantons et les produits (ex: taux réduits pour les retraits du pilier 3a). Pour les étrangers, les règles de déclaration fiscale internationale (ex: conventions franco-suisses) sont critiques. En résumé : c’est à privilégier pour la diversification, mais un conseil personnalisé est recommandé pour optimiser les rendements et éviter les pièges.

La Suisse dispose-t-elle d’une assurance-vie ?

Oui, la Suisse propose des assurances vie variées, intégrées au pilier 3a (prévoyance liée, avec déduction fiscale) ou au pilier 3b (prévoyance libre, plus flexible). Les contrats couvrent le décès, l’invalidité et peuvent inclure une option d’exonération de primes en cas d’incapacité de gain. Pour les familles, un capital protège les proches en cas de besoin financier. Pour les frontaliers, une étude croisée entre le 3e pilier suisse et les dispositifs français (PER, assurance vie) est primordiale. En pratique, la solution idéale dépend de votre situation fiscale et familiale.

Est-il intéressant d’avoir un compte en Suisse ?

Avoir un compte suisse offre des avantages non négligeables : stabilité monétaire (franc suisse), diversification géographique et potentiellement une réduction d’impôts via le pilier 3a. Cependant, les frais de gestion peuvent être plus élevés que dans d’autres pays. Les frontaliers doivent scrupuleusement analyser la fiscalité à la sortie (ex: imposition en France en cas de transfert). Par ailleurs, les comptes d’épargne suisses sont soumis à l’impôt sur la fortune dans certains cantons. En résumé : intéressant pour sécuriser un patrimoine, mais vérifiez les réglementations locales et les coûts associés avant de souscrire.

Quel est le taux d’assurance-vie Swiss Life pour 2024 ?

Les taux de Swiss Life, comme ceux des autres assureurs, dépendent de votre âge, sexe et état de santé. Les non-fumeurs bénéficient de primes réduites de 30 à 50 %. Pour un homme de 35 ans non-fumeur, une assurance risque pur décès 200 000 CHF sur 20 ans coûte environ 15-25 CHF/mois. En 2024, Swiss Life pourrait ajuster ses offres en fonction des taux d’intérêt et des risques sanitaires. Par conséquent, une simulation personnalisée est indispensable. Rapprochez-vous de leur service client ou utilisez des comparateurs en ligne pour obtenir un devis précis et adapté à votre situation.

Quels sont les pièges de l’assurance vie ?

Le principal piège est l’assurance mixte, souvent critiquée pour ses frais cachés et ses pertes potentielles en cas de résiliation. En cas de rachat anticipé, le capital récupéré peut être inférieur aux primes versées. Autre écueil : les exclusions de garantie, comme le suicide dans les 3 premières années ou les décès liés à des conflits armés. Enfin, souscrire à un âge avancé (au-delà de 60 ans) entraîne des primes exponentiellement plus chères. Conseil clé : privilégiez des contrats simples (risque pur) et vérifiez les clauses de souscription. Un bilan patrimonial gratuit avec un expert évite de tomber dans ces pièges.

Que puis-je faire avec 100 000 CHF ?

Avec 100 000 CHF, plusieurs stratégies sont envisageables :

- Investir en assurance risque pur pour couvrir une hypothèque ou protéger votre famille (ex: 100 000 CHF de couverture pour 10-20 CHF/mois).

- Diversifier dans l’immobilier (ex: achat d’un bien locatif avec apport), les ETF ou les obligations pour générer un revenu passif.

- Optimiser votre retraite via le pilier 3a/3b, avec des déductions fiscales immédiates (jusqu’à 7 258 CHF/an en 2025).

Pour les frontaliers, alliez assurance vie et assurance vie française pour maximiser la protection familiale et la transmission. En pratique, un conseiller en gestion de patrimoine vous aidera à structurer cet apport selon vos priorités (sécurité, rendement, fiscalité).

Quelle retraite pour 10 ans de travail en Suisse ?

Dix ans de cotisation au pilier 1 (AVS) donnent droit à une retraite partielle, mais insuffisante pour vivre dignement. En 2024, le montant maximal de l’AVS est de 2 390 CHF/mois, proportionnel aux revenus et aux années cotisées. Pour améliorer cette base, le pilier 3a est essentiel : des cotisations annuelles de 6 883 CHF (salariés AVS) pendant 10 ans génèrent un complément de retraite d’environ 300-400 CHF/mois. Cependant, ces calculs sont indicatifs – les taux de conversion varient selon l’âge et l’évolution des fonds. Une projection personnalisée via l’aide d’un expert est recommandée pour anticiper précisément vos besoins.