L’essentiel à retenir : la suppression de la valeur locative dès 2028 ne menace pas l’accès au statut de quasi-résident mais bouleverse son équilibre financier. La disparition de ce revenu fictif s’accompagne d’une réduction drastique des déductions immobilières, déplaçant l’optimisation fiscale de la dette vers la prévoyance et les charges familiales pour maintenir l’attrait de la Taxation Ordinaire Ultérieure.

La suppression programmée de la valeur locative frontaliers quasi-résidents suisse soulève une question angoissante : ce changement législatif risque-t-il de vous faire perdre votre statut ou de provoquer une hausse brutale de vos impôts dès 2028 ? Cet article décrypte les rouages de cette réforme en expliquant pourquoi votre éligibilité reste intacte, tout en mettant en lumière la fin inévitable de l’optimisation fiscale basée sur les intérêts hypothécaires. Préparez votre avenir en découvrant les stratégies alternatives et les déductions méconnues qui vous permettront de compenser cette perte et de maintenir une imposition supportable malgré le nouveau paysage fiscal.

- Le système actuel : valeur locative et statut de quasi-résident décortiqués

- La grande clarification : non, la réforme ne menace pas votre statut

- Réforme 2028 : ce qui change concrètement pour les propriétaires frontaliers

- L’après-2028 : repenser son optimisation fiscale de quasi-résident

- Cas pratiques et préparation : que faire avant 2028 ?

Le système actuel : valeur locative et statut de quasi-résident décortiqués

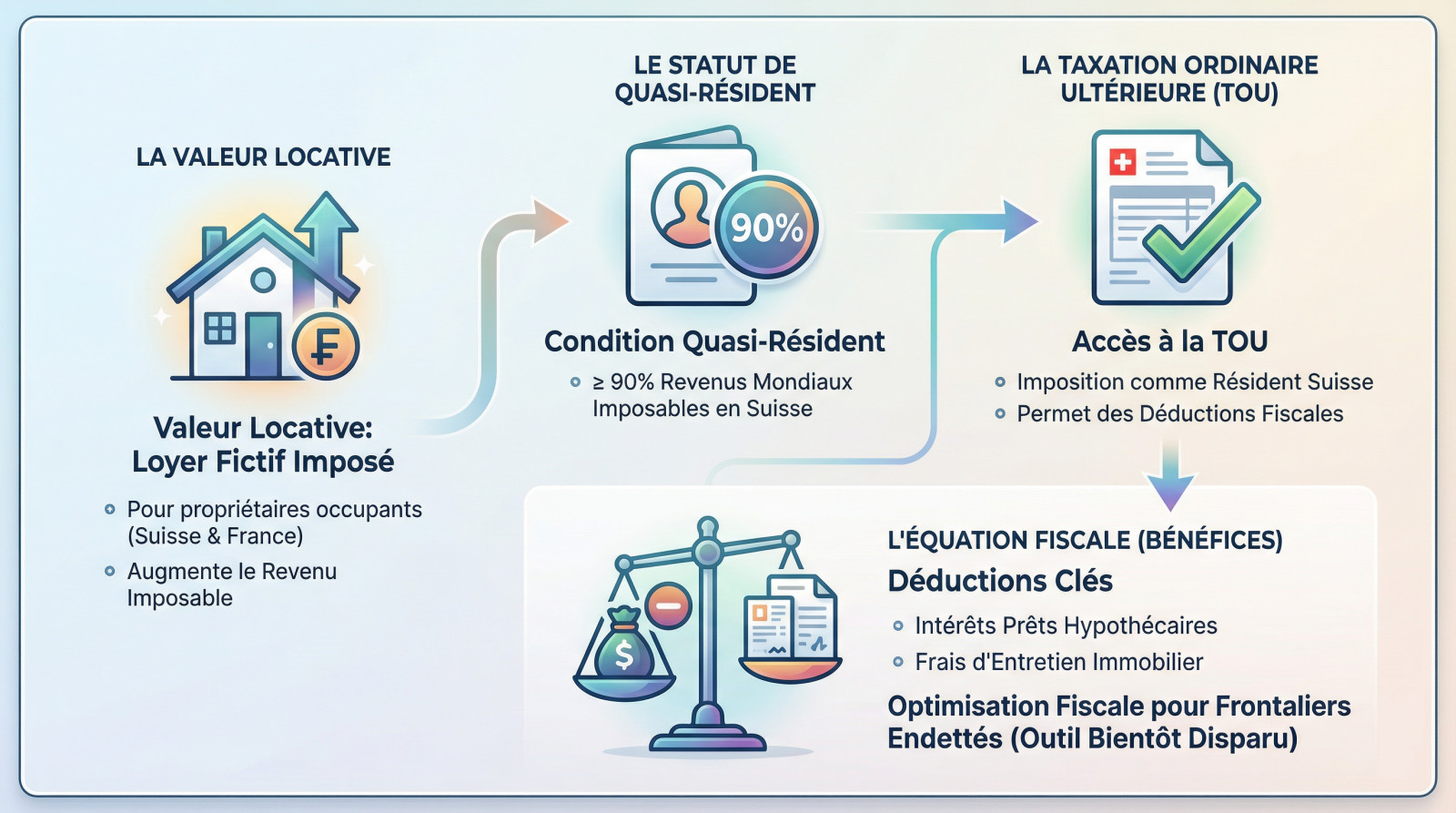

La valeur locative, ce revenu fictif qui pèse sur votre feuille d’impôt

La valeur locative est un loyer théorique que le fisc suisse attribue aux propriétaires occupants. Ce montant s’ajoute à vos revenus, même sans encaissement réel. C’est une pure fiction fiscale.

Pour un frontalier quasi-résident, cette règle frappe aussi le logement situé en France. Des cantons comme Genève reconstituent déjà cette valeur, ce qui alourdit votre revenu imposable suisse. Mécaniquement, votre taux d’imposition grimpe. C’est souvent une mauvaise surprise.

Ce système semble injuste, mais il débloque paradoxalement des déductions massives. C’est la clé de voûte de l’optimisation actuelle.

Devenir quasi-résident pour accéder à la Taxation Ordinaire Ultérieure (TOU)

Le sésame du statut de quasi-résident exige une condition stricte : 90% de vos revenus bruts mondiaux doivent être imposables en Suisse. C’est l’unique porte d’entrée vers ce régime. Sans ce ratio, la porte reste fermée. C’est binaire.

Ce statut privilégié permet de demander la Taxation Ordinaire Ultérieure (TOU). Ce n’est pas une obligation, mais une option stratégique. Vous êtes alors imposé exactement comme un résident suisse.

Le but de la manœuvre ? Activer des déductions inaccessibles via l’impôt à la source classique.

L’équation fiscale actuelle : revenu fictif contre déductions réelles

Voici le pacte fiscal actuel. D’un côté, la valeur locative gonfle artificiellement votre revenu imposable. En contrepartie, la TOU vous autorise à déduire de nombreuses charges réelles.

Les stars de ces déductions sont vos intérêts hypothécaires et les frais d’entretien du bien. Pour les frontaliers avec un gros emprunt, l’opération est rentable. Le gain fiscal dépasse souvent le coût du revenu fictif. C’est mathématique.

Ce mécanisme a transformé la valeur locative en un formidable levier d’optimisation pour les propriétaires frontaliers. Mais cet outil va bientôt disparaître.

La grande clarification : non, la réforme ne menace pas votre statut

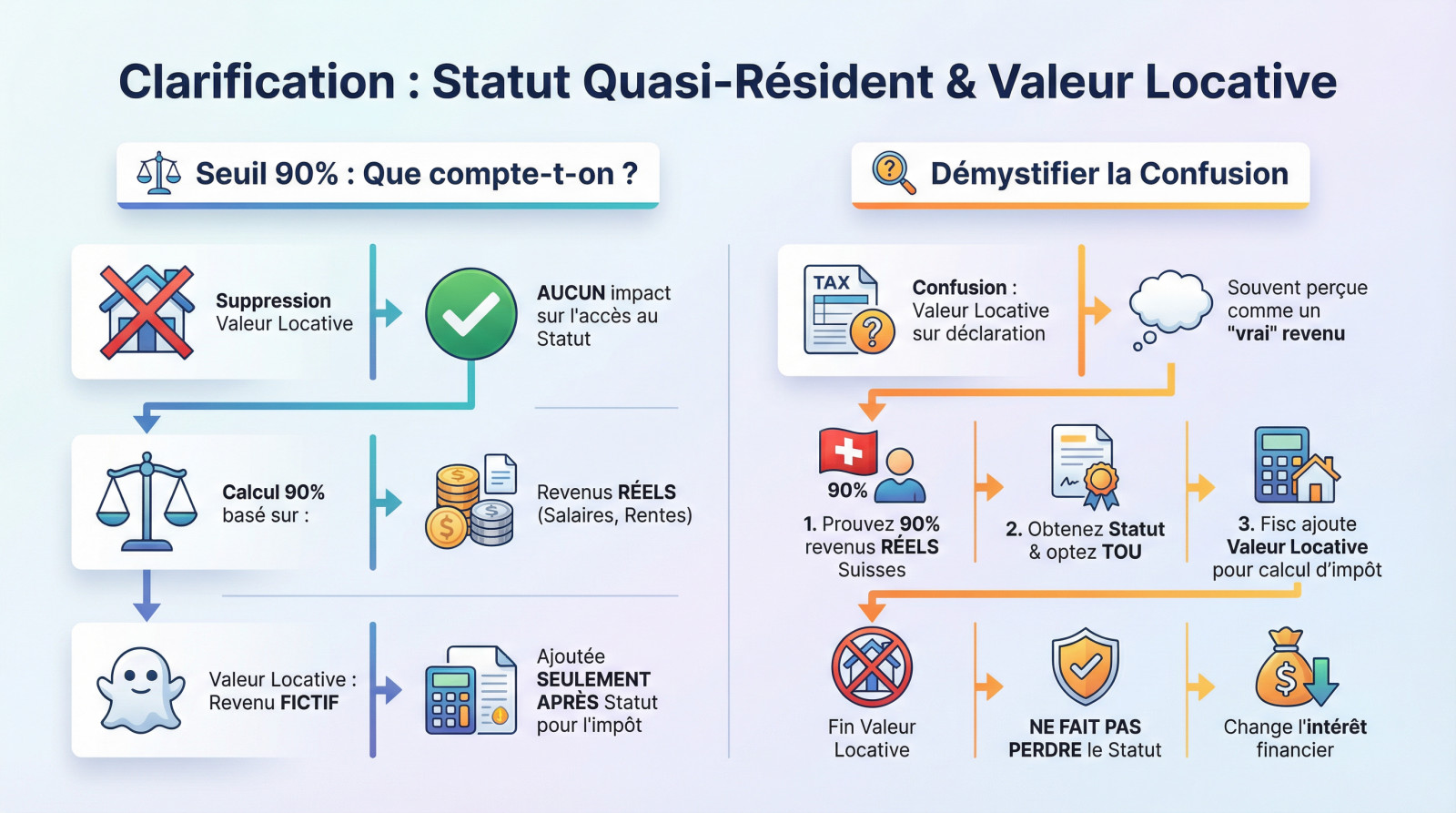

Attaquons une idée reçue tenace qui inquiète les frontaliers : le lien supposé entre la valeur locative et l’éligibilité au statut de quasi-résident.

Le seuil des 90% : une règle basée uniquement sur vos revenus réels

Soyons catégoriques : la suppression de la valeur locative n’a aucun impact sur l’accès au statut de quasi-résident. Cette réforme ne menace pas votre éligibilité. C’est un point technique, mais crucial pour votre sérénité.

Le calcul du seuil des 90% repose exclusivement sur vos revenus bruts réels, comme les salaires. La valeur locative est un revenu fictif, ajouté uniquement après l’obtention du statut pour le calcul de l’impôt. Elle ne compte pas ici.

Pourquoi cette confusion est-elle si fréquente ?

La confusion persiste car ce montant figure bien sur votre déclaration. Il est souvent perçu, à tort, comme une partie du revenu déterminant pour le statut.

Voici la chronologie réelle : 1. Vous prouvez que 90% de vos revenus sont suisses. 2. Vous obtenez le statut. 3. Le fisc ajoute la valeur locative pour l’impôt final.

En bref, l’abolition de la valeur locative ne vous fera pas perdre votre statut. Mais elle en modifiera certainement la rentabilité.

Réforme 2028 : ce qui change concrètement pour les propriétaires frontaliers

Rassuré sur votre statut ? Parfait. Voyons maintenant le cœur du sujet : les changements très concrets que la réforme 2028 va introduire dans votre portefeuille.

Adieu la valeur locative sur votre résidence principale

L’élément central de la réforme est simple : la valeur locative sur la résidence principale sera supprimée. C’est la fin d’un impôt sur un revenu que vous ne touchez pas. Cette mesure s’appliquera en Suisse comme en France pour les quasi-résidents.

Cela touche aussi certaines résidences secondaires helvétiques. Mais pour les frontaliers quasi-résidents, l’enjeu majeur reste l’abolition de cette taxation sur leur foyer principal. Notez bien la date : rien ne bougera avant la période fiscale 2028. Préparez-vous maintenant.

La contrepartie : un coup de rabot massif sur les déductions immobilières

La suppression de ce revenu n’est pas un cadeau. En échange, le législateur supprime ou limite fortement les déductions fiscales qui y étaient associées. C’est un rééquilibrage brutal mais logique.

Le grand ménage fiscal frappe directement vos avantages habituels. D’après les experts, l’optimisation via la pierre va perdre de sa superbe avec ces nouvelles règles :

- Fin de la déduction des frais d’entretien courants.

- Fin de la déduction pour la plupart des travaux d’économie d’énergie.

- Plafonnement strict de la déduction des intérêts hypothécaires.

Impact sur l’impôt : une bonne nouvelle en trompe-l’œil ?

Pour un frontalier peu ou pas endetté, la suppression de la valeur locative est une excellente nouvelle. Son revenu imposable va mécaniquement baisser. Par ricochet, son impôt diminuera aussi.

Mais pour le frontalier avec un crédit immobilier important, le bilan est plus sombre. La perte des déductions sur les intérêts pourrait coûter plus cher que le gain réalisé. Vous risquez de perdre au change.

Chaque situation est unique. L’optimisation fiscale basée sur la dette immobilière en Suisse, c’est bientôt terminé.

L’après-2028 : repenser son optimisation fiscale de quasi-résident

Le décor change, les règles aussi. Alors, comment continuer à tirer le meilleur parti de votre statut de quasi-résident après 2028 ?

Le nouveau visage de la Taxation Ordinaire Ultérieure (TOU)

La TOU ne disparaît pas. Elle reste l’unique moyen pour un frontalier de déduire ses charges personnelles et familiales de son revenu suisse. C’est un outil qui demeure indispensable pour réduire l’impôt à la source.

Son intérêt va simplement se recentrer. L’attrait ne viendra plus de l’optimisation immobilière, mais d’autres leviers fiscaux tout aussi puissants, voire plus. Le jeu change, mais il y a toujours une partie à jouer.

Prévoyance et charges familiales : les nouveaux piliers de la déduction

L’optimisation fiscale se concentrera sur des postes de déduction qui, eux, ne changent pas. La prévoyance professionnelle et privée devient la nouvelle star de votre stratégie pour compenser la perte des déductions immobilières.

Voici les déductions qui gagneront en importance pour justifier une demande de TOU :

- The rachats d’années de cotisations LPP (2ème pilier).

- The versements sur un compte de 3ème pilier A.

- The frais de garde d’enfants.

- The pensions alimentaires versées.

- The frais de formation continue.

L’immobilier : une optimisation qui retourne du côté français

Avec la fin des déductions d’intérêts et d’entretien en Suisse, la gestion fiscale de votre bien immobilier en France ne concernera plus que… la France. Le système devient plus logique et bien moins complexe pour les propriétaires.

Les stratégies liées aux travaux, aux déficits fonciers ou aux intérêts d’emprunt devront être pensées pour alléger votre fiscalité française. Cela demande une vision globale de votre situation, une véritable gestion de patrimoine en Suisse romande et au-delà pour ne rien perdre.

Cas pratiques et préparation : que faire avant 2028 ?

Avant/après 2028 : simulation pour un frontalier propriétaire

Pour visualiser l’impact, rien de tel qu’un exemple chiffré. Comparons la situation d’un même frontalier avant et après la réforme 2028.

Le tableau ci-dessous simplifie le calcul pour illustrer le changement de paradigme.

| Élément fiscal | Situation AVANT 2028 | Situation APRÈS 2028 |

|---|---|---|

| Salaire brut imposable | 120’000 CHF | 120’000 CHF |

| Valeur locative (revenu fictif) | + 15’000 CHF | 0 CHF |

| Déduction intérêts hypothécaires | – 10’000 CHF | – 3’000 CHF (exemple de limitation) |

| Déduction frais d’entretien | – 5’000 CHF | 0 CHF |

| Revenu imposable final | 120’000 CHF | 117’000 CHF |

| Bilan | L’optimisation par la dette réduit le revenu imposable. | Le revenu imposable baisse légèrement, mais les grosses déductions ont disparu. |

Votre checklist personnelle pour anticiper la réforme

L’échéance de 2028 peut sembler lointaine, mais c’est maintenant qu’il faut agir. Attendre serait une erreur.

Voici une feuille de route simple pour ne pas être pris au dépourvu.

- Faire le point sur votre dette : Analysez votre crédit immobilier. Un remboursement anticipé partiel est-il pertinent avant la fin de la déductibilité des intérêts ?

- Simuler votre futur impôt : Calculez l’impact de la réforme sur votre situation personnelle. L’intérêt de la TOU sera-t-il toujours aussi évident ?

- Explorer les autres déductions : Est-ce le bon moment pour planifier des rachats LPP ou ouvrir un 3ème pilier ?

- Consulter un expert : La fiscalité des frontaliers est un domaine spécifique. Pour une analyse fine, le recours à une bonne fiduciaire en Suisse ou un conseiller financier est plus que recommandé.

En somme, la suppression de la valeur locative ne signe pas la fin du statut de quasi-résident, mais transforme son intérêt. Si l’optimisation immobilière s’efface, la prévoyance et les charges familiales deviennent les nouveaux moteurs de la TOU. Anticipez dès maintenant ces changements pour adapter votre stratégie fiscale avant 2028.