Ce qu’il faut retenir : le régime fiscal du frontalier varie radicalement selon le canton de travail. Genève impose le prélèvement à la source, tandis que les huit autres cantons autorisent le paiement en France. Indépendamment du lieu de paiement, l’obligation déclarative en France persiste pour calculer le taux effectif et éviter la double imposition via un crédit d’impôt.

Savez-vous avec certitude où régler vos impots frontalier pour éviter les lourdes conséquences d’une double imposition franco-suisse ? La détermination de votre résidence fiscale ne s’improvise pas et dépend strictement des accords bilatéraux liés à votre canton de travail, qu’il s’agisse de Genève ou des huit autres cantons signataires. Cet article décrypte pour vous les mécanismes d’imposition à la source et les obligations déclaratives indispensables pour sécuriser durablement votre situation financière.

- Frontalier : les deux règles d’or de l’imposition

- Le cas franco-suisse : un système à deux vitesses

- La déclaration en France : une obligation pour tous les résidents

- L’impact du télétravail sur votre lieu d’imposition

- Salarié, indépendant, retraité : à chaque statut ses règles

- Aller plus loin : bien gérer sa fiscalité de frontalier

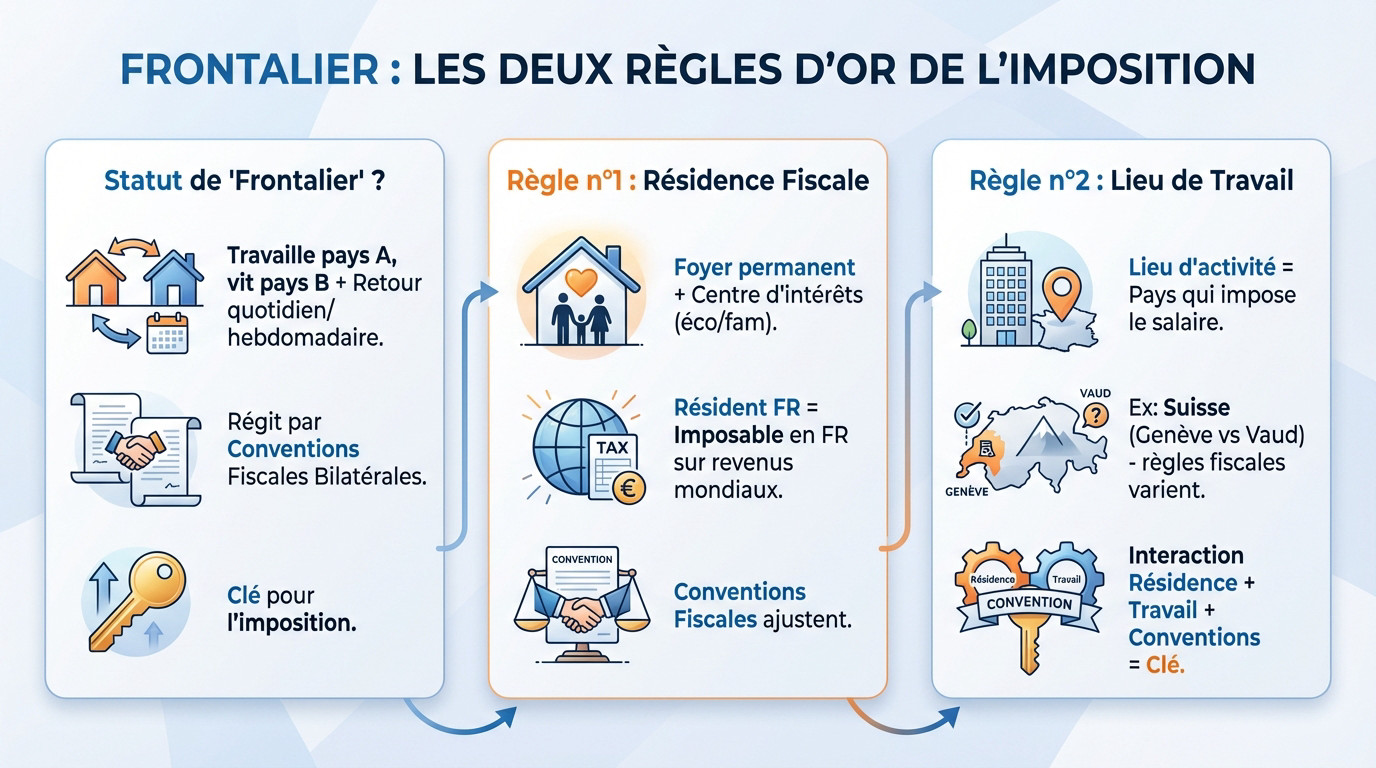

Frontalier : les deux règles d’or de l’imposition

Êtes-vous vraiment un « frontalier » aux yeux du fisc ?

Être frontalier ne se résume pas à franchir une douane pour aller bosser. C’est un statut juridique précis : vous vivez en France mais travaillez de l’autre côté, avec un retour quotidien ou hebdomadaire impératif à votre domicile. Ne confondez surtout pas cette situation avec l’expatriation, les enjeux sont totalement différents.

Ce statut est strictement encadré par des conventions fiscales bilatérales. Ces accords internationaux fixent les règles du jeu pour éviter le cauchemar de payer vos impôts deux fois. Le mot-clé à retenir ici, c’est bien convention fiscale.

Tout part de la définition exacte de ce statut particulier. Sans cette validation initiale, les règles fiscales qui suivent ne s’appliquent tout simplement pas.

Le principe n°1 : la résidence fiscale, votre point d’ancrage

Parlons d’abord de votre résidence fiscale. C’est le lieu de votre foyer permanent, le véritable centre de vos intérêts économiques et familiaux. Aux yeux de l’administration, c’est le critère principal qui prime.

Voici la réalité brute : un résident fiscal français est imposable en France sur ses revenus mondiaux. Cela inclut donc mécaniquement les salaires que vous gagnez à l’étranger. C’est un point de départ non négociable pour l’administration fiscale concernant vos impots frontalier.

Mais rassurez-vous, les conventions fiscales interviennent ensuite pour préciser comment cet impôt est traité et éviter la double imposition.

Le principe n°2 : le lieu de travail, le facteur qui change la donne

Si la résidence est le socle, le lieu d’exercice de l’activité constitue le second pilier décisif. C’est ce paramètre géographique qui va déterminer quel pays a légitimement le droit d’imposer votre salaire.

Prenez l’exemple de la Suisse. Le canton de travail change radicalement les règles d’imposition. Le simple fait de travailler à Genève ou dans le canton de Vaud n’a rien à voir fiscalement. Le diable se cache souvent dans ces détails géographiques.

C’est cette interaction entre résidence et lieu de travail qui détient la clé. Pour éviter les erreurs, un bilan patrimonial avec un conseiller financier à Genève est souvent nécessaire.

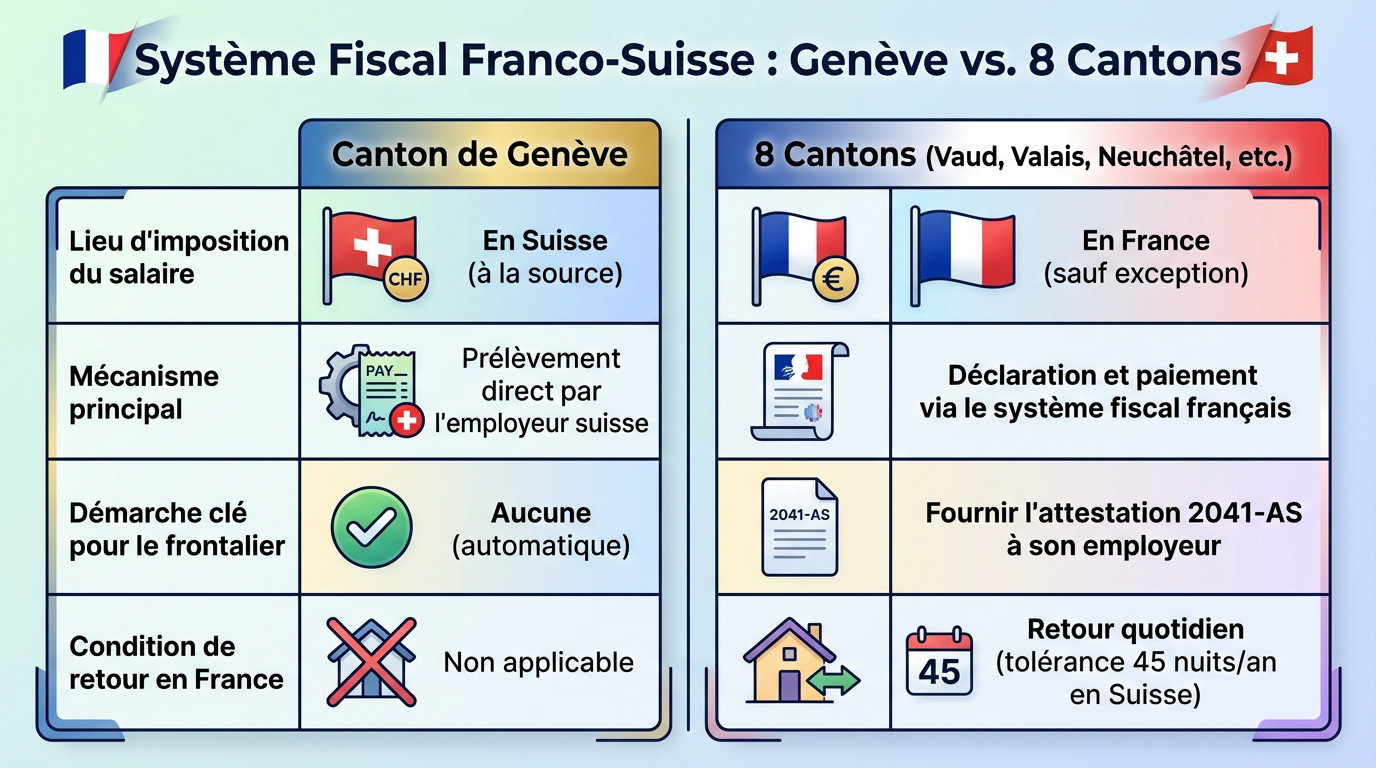

Le cas franco-suisse : un système à deux vitesses

Le système fiscal suisse est complexe car il fonctionne à deux vitesses. Selon votre lieu de travail, les règles changent radicalement, créant souvent la confusion.

Genève : l’imposition à la source, une règle quasi absolue

Pour un résident français travaillant dans le canton de Genève, l’impôt est prélevé directement sur le salaire. C’est le principe de l’impôt à la source versé au fisc genevois.

Toutefois, la déclaration en France demeure obligatoire. Vous payez en Suisse, mais devez signaler vos revenus dans l’Hexagone pour éviter tout redressement.

C’est une exception majeure par rapport aux autres régions : le fameux « cas Genève ».

Les 8 autres cantons : l’imposition en France, la norme

Dans les 8 cantons de l’accord de 1983 (Vaud, Valais, Neuchâtel, Jura, Berne, Soleure, Bâle-Ville, Bâle-Campagne), la règle s’inverse : l’impôt est dû en France.

La condition sine qua non ? Rentrer en principe quotidiennement à son domicile français. Une tolérance de 45 nuitées annuelles en Suisse existe pour raisons professionnelles.

Pour comprendre le statut de frontalier suisse, cette distinction géographique est le point de départ incontournable.

L’attestation 2041-AS : le document qui change tout

L’attestation de résidence fiscale 2041-AS est cruciale pour les travailleurs des 8 cantons. Elle doit être visée par le fisc français puis remise à l’employeur suisse.

Ce formulaire bloque le prélèvement à la source. Oubliez-le, et votre employeur prélèvera l’impôt par défaut, causant une double imposition.

C’est une démarche vitale pour gérer correctement vos impots frontalier.

| Critère | Canton de Genève | 8 Cantons (Vaud, Valais, etc.) |

|---|---|---|

| Lieu d’imposition | En Suisse (à la source) | En France |

| Mécanisme | Prélèvement par l’employeur | Paiement au fisc français |

| Démarche clé | Aucune (automatique) | Fournir l’attestation 2041-AS |

| Retour en France | Non applicable | Quotidien (max 45 nuits/an) |

La déclaration en France : une obligation pour tous les résidents

Pourquoi déclarer des revenus déjà imposés à Genève ?

La France, en tant que pays de résidence, exige de connaître l’ensemble des revenus du foyer. C’est un impératif pour calculer votre revenu fiscal de référence et déterminer le taux d’imposition qui frappera vos autres revenus, comme les placements.

Le mécanisme du « taux effectif » est redoutable. Votre salaire suisse, bien que non taxé directement dans l’Hexagone, gonfle artificiellement votre tranche d’imposition. Résultat : vos revenus purement français se retrouvent taxés plus lourdement.

C’est une obligation déclarative stricte, mais rassurez-vous, elle n’entraîne pas de double paiement.

Éviter la double imposition : le rôle du crédit d’impôt

Le système repose sur un mécanisme de crédit d’impôt égal à l’impôt français. L’administration calcule théoriquement ce que vous auriez dû payer si votre salaire avait été perçu en France, puis vous accorde un crédit du même montant exact.

Le résultat est mathématique : l’impôt français sur le salaire suisse est totalement neutralisé. Concrètement, le seul impôt qui reste réellement à votre charge est celui que vous avez déjà versé à la source en Suisse.

C’est le bouclier fiscal prévu par la convention, qui nécessite parfois la rectification d’impôt à la source pour être parfait.

Quels formulaires pour quels revenus ? Le guide pratique

Côté pratique, ne cherchez pas à tout faire tenir sur la 2042 classique. Pour gérer vos impots frontalier, les revenus suisses ne se déclarent pas sur le formulaire principal, mais sur une annexe distincte.

Le document central est le formulaire 2047-Suisse. C’est sur ce papier spécifique que tout doit être détaillé pour vos salaires, c’est la clé de voûte de votre déclaration.

Pour ne pas vous perdre, voici les munitions administratives à rassembler :

- Formulaire 2042 : La déclaration principale où reporter les totaux.

- Formulaire 2047-Suisse : Le formulaire détaillé pour les salaires, pensions et rentes de source suisse.

- Formulaire 2042-C : La déclaration complémentaire pour reporter les crédits d’impôt.

- Attestation 2041-AS : À joindre pour les travailleurs des 8 cantons pour prouver leur statut.

L’impact du télétravail sur votre lieu d’imposition

La généralisation du télétravail a ajouté une nouvelle couche de complexité. Ce qui était simple hier peut devenir un casse-tête fiscal aujourd’hui si l’on ne fait pas attention.

Le télétravail change-t-il votre statut de frontalier ?

Non, le télétravail ne vous retire pas votre permis G ni votre statut de frontalier aux yeux de l’administration. Vous restez administrativement lié à la Suisse. Par contre, attention au piège : cela peut modifier l’endroit où vous devez payer vos impôts frontalier.

C’est une logique implacable : on taxe le salaire là où vous êtes physiquement. Télétravailler depuis votre salon en France revient à exercer en France. Votre bureau suisse ne compte plus ce jour-là.

Tout l’enjeu réside donc dans la répartition. Il faut distinguer les jours suisses des jours français.

La règle des 40% : le seuil à ne pas dépasser pour les frontaliers suisses

Heureusement, l’accord amiable franco-suisse sauve la mise. Tant que le télétravail depuis la France ne dépasse pas 40% du temps de travail, rien ne change pour vous. L’intégralité du salaire reste imposable dans le pays prévu par la convention initiale.

Ce seuil de 40% est une mesure de simplification administrative bienvenue. Elle vous évite de devoir ventiler votre salaire au prorata exact des jours travaillés. C’est tout ou rien.

C’est une véritable bouée de sauvetage pour la majorité des frontaliers. Mais ce confort a ses limites.

Conséquences fiscales d’un dépassement : ce que vous risquez

Si vous franchissez cette ligne rouge, la règle de simplification tombe immédiatement. La part du salaire correspondant aux jours télétravaillés en France devient alors imposable en France. Seule la part liée aux jours de présence en Suisse reste imposable en Suisse.

Votre salaire est alors scindé fiscalement en deux morceaux distincts. Cela complexifie énormément votre déclaration de revenus et peut entraîner des ajustements pénibles sur vos prélèvements.

Bref, c’est une situation à éviter absolument. Vous allez vous arracher les cheveux.

Salarié, indépendant, retraité : à chaque statut ses règles

Jusqu’ici, nous avons surtout parlé des salariés. Mais les règles du jeu fiscal pour les frontaliers diffèrent aussi selon que vous soyez indépendant ou retraité.

Vous êtes indépendant ? L’imposition se passe en Suisse

Pour les indépendants résidant en France exerçant en Suisse, la mécanique diffère. Vos bénéfices sont fiscalisés en Suisse, car ils sont rattachés à un « établissement stable » dans ce pays, ce qui prime sur la résidence.

Comme pour les salariés genevois, l’obligation déclarative demeure : vous devez impérativement déclarer ce bénéfice en France sur le formulaire 2042C-PRO chaque année.

Vous bénéficiez également d’un crédit d’impôt pour éviter la double imposition.

Retraité frontalier : où déclarer votre pension suisse ?

Prenons le cas des pensions de source suisse (AVS, LPP). La règle générale impose une taxation dans le pays de résidence, donc la France. Le lieu effectif de paiement dépendra toutefois de la nature précise de la rente.

Gare à la confusion administrative : les retraités ne doivent pas utiliser le formulaire 2047-Suisse. Ils doivent impérativement remplir le formulaire général 2047 « revenus étrangers ».

Notez qu’il faut toujours convertir la pension nette en euros avant de la déclarer au fisc.

Les différences clés entre les statuts

En somme, le statut professionnel est un critère aussi déterminant que le canton de travail.

La distinction principale réside dans le concept d’établissement stable, spécifique aux indépendants, qui déplace le lieu d’imposition.

Voici un récapitulatif pour gérer vos impots frontalier sans erreur :

- Salarié (Genève) : Impôt payé en Suisse, déclaré en France (avec crédit d’impôt).

- Salarié (8 cantons) : Impôt payé et déclaré en France (avec attestation 2041-AS).

- Indépendant : Impôt payé en Suisse, déclaré en France (avec crédit d’impôt).

- Retraité : Impôt généralement payé et déclaré en France.

Ces subtilités fiscales vous inquiètent ? Prenez rendez-vous avec un conseiller financier Genève de notre équipe pour un bilan patrimonial complet.

Aller plus loin : bien gérer sa fiscalité de frontalier

Le statut de quasi-résident à Genève : une porte vers les déductions

Si vous êtes imposé à la source à Genève, le statut de quasi-résident peut radicalement changer la donne pour vos impôts de frontalier. Concrètement, si au moins 90 % des revenus mondiaux de votre foyer proviennent de Suisse, vous pouvez réclamer ce régime spécifique.

Quel est l’intérêt de cette manœuvre ? Cela vous permet de déduire vos charges réelles, comme les frais de garde ou les cotisations au 3e pilier, de votre revenu imposable, exactement comme un résident suisse.

C’est une démarche volontaire via la TOU qui mérite souvent qu’on s’y attarde sérieusement.

Les leviers pour alléger votre charge fiscale

Au-delà des obligations légales de paiement, il existe heureusement plusieurs leviers d’action pour optimiser.

Sachez par exemple que votre choix d’assurance maladie, entre CMU ou LAMal, a des implications fiscales directes, car les primes sont déductibles de manière très différente selon le régime choisi.

Voici d’autres pistes concrètes à explorer :

- Le 3ème pilier : Idéal pour réduire le revenu imposable suisse, notamment via les cotisations au 3ème pilier.

- Les frais professionnels : Pensez à déduire vos frais de transport et de repas selon votre régime.

- Les rachats d’années LPP : Une stratégie efficace pour diminuer votre impôt à la source.

Se faire accompagner : la clé d’une situation saine et pérenne

La fiscalité frontalière est un terrain mouvant où les règles techniques évoluent sans cesse. Une simple erreur de déclaration ou une opportunité manquée peut vous coûter très cher chaque année, car le diable se cache vraiment dans les détails.

Faire appel à un expert n’est pas un luxe, c’est une nécessité pour garantir une bonne optimisation fiscale. C’est le seul moyen d’assurer que votre dossier est conforme tout en étant parfaitement ajusté à votre réalité personnelle.

La tranquillité d’esprit a certes un prix, mais les erreurs fiscales finissent toujours par coûter beaucoup plus cher.

La fiscalité n’est qu’une pièce de votre puzzle financier de frontalier. Pour un bilan complet de votre situation (fiscalité, prévoyance, investissements), prenez rendez-vous avec un conseiller de conseiller financier Genève. Nous vous aiderons à y voir plus clair et à prendre les bonnes décisions pour votre avenir.

Finalement, le lieu d’imposition dépend essentiellement de votre canton de travail et de votre statut. Toutefois, que vous soyez imposé à la source ou en France, la déclaration de vos revenus mondiaux reste une obligation absolue. Soyez donc rigoureux dans vos démarches pour éviter toute double imposition ou pénalité fiscale.