Subissez-vous la pression silencieuse de l’inflation galopante et des loyers records en zone frontalière sans savoir si votre budget frontalier suisse restera réellement excédentaire en 2026 ? Notre expertise décrypte la structure précise de vos revenus nets, l’évolution des cotisations sociales obligatoires et les arbitrages financiers décisifs entre LAMal et CMU pour protéger durablement votre futur niveau de vie. Nous dévoilons des stratégies avancées d’optimisation fiscale et de gestion rigoureuse du risque de change afin de transformer votre rémunération helvétique en un patrimoine solide, sécurisé et pérenne face aux incertitudes économiques et financières actuelles.

- Analyse des revenus nets et structure des cotisations sociales en 2026

- Arbitrage des charges fixes et pression immobilière en zone frontalière

- Gestion des dépenses courantes et impact de l’inflation sur le reste à vivre

- Optimisation fiscale et sécurisation du patrimoine transfrontalier

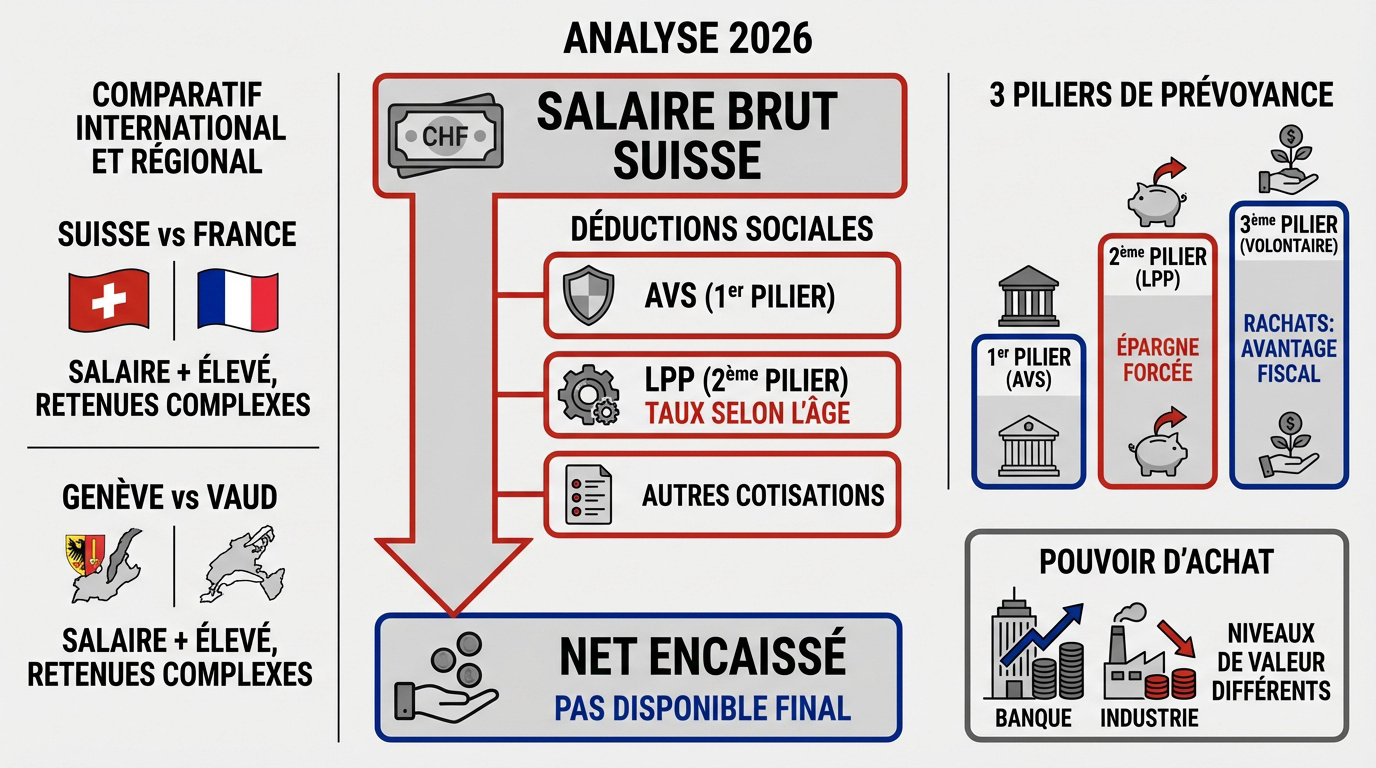

Analyse des revenus nets et structure des cotisations sociales en 2026

Après avoir passé la frontière, la première réalité qui frappe est celle de la fiche de paie helvétique, bien plus musclée mais aussi plus complexe qu’en France.

Décomposition du salaire brut et calcul du net encaissé

Genève affiche souvent des salaires supérieurs à Vaud, malgré des retenues spécifiques. Ce décalage avec les grilles françaises demeure pourtant spectaculaire pour tout travailleur en 2026.

Les déductions sociales usuelles réduisent le brut. Notez bien que le net encaissé n’est pas encore votre revenu disponible final.

The pouvoir d’achat réel fluctue selon votre secteur. Un revenu élevé en banque ne garantit pas la même aisance qu’un poste stable dans l’industrie.

Informez-vous sur le statut de frontalier suisse.

Cotisations de prévoyance et fonctionnement des 2ème et 3ème piliers

La LPP grève le salaire mais constitue une épargne forcée indispensable. Son taux progresse avec l’âge, agissant comme un socle robuste pour votre future retraite en Suisse.

La LPP est une épargne retraite obligatoire dont le taux de cotisation augmente avec l’âge du salarié, garantissant une protection renforcée.

Effectuer des rachats de cotisations s’avère stratégique. L’avantage fiscal qui en découle réduit immédiatement et massivement votre imposition annuelle.

Entre AVS et LPP, le poids global de la protection surprend souvent. C’est le prix nécessaire pour bénéficier d’une sécurité sociale de premier plan.

A 3ème pilier frontalier optimise votre prévoyance.

Pour votre fiscalité ou la retraite, sollicitez un conseiller financier à Genève pour un bilan patrimonial complet.

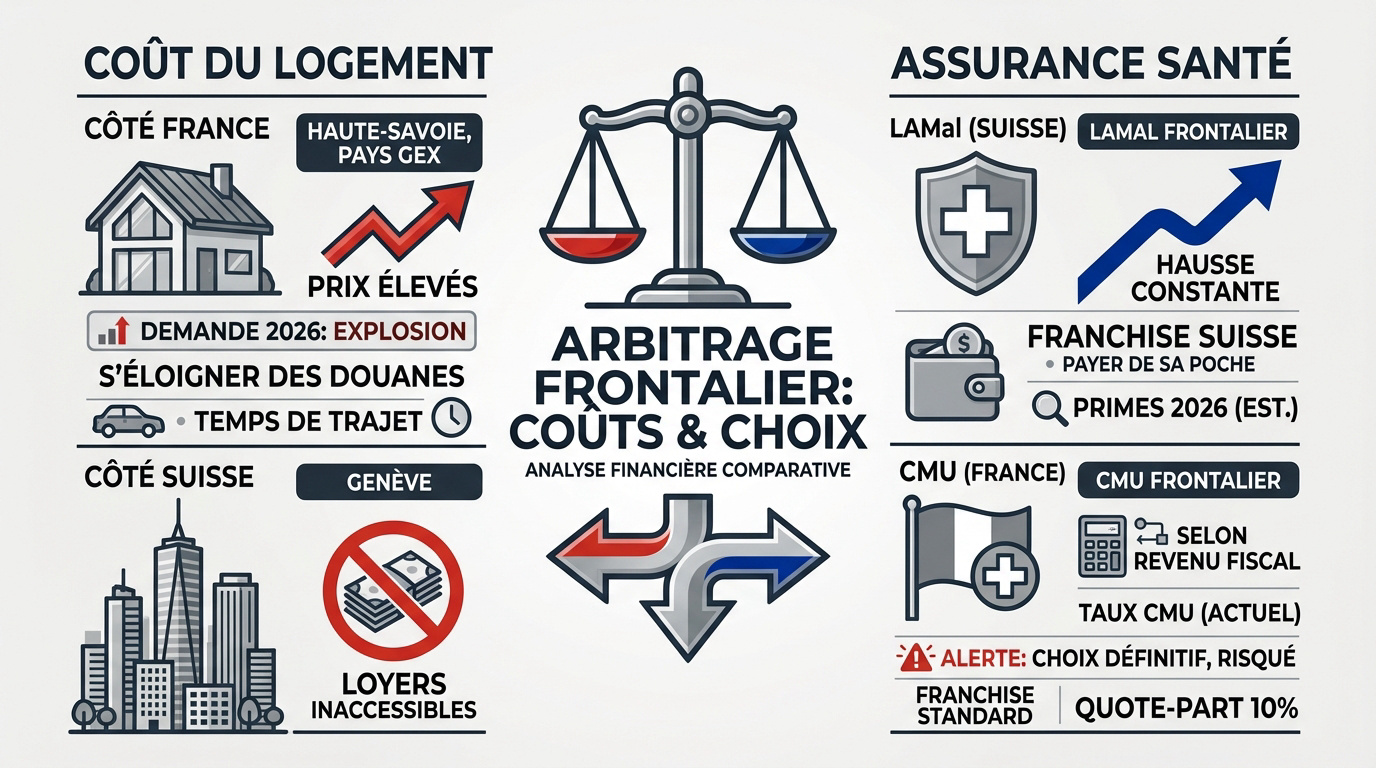

Arbitrage des charges fixes et pression immobilière en zone frontalière

Si le salaire brut fait rêver, le coût de la vie et surtout le loyer en zone frontalière viennent vite tempérer cet enthousiasme initial.

Coût du logement en Haute-Savoie et dans le Pays de Gex

À Annemasse ou Saint-Julien, les prix explosent en 2026. Se loger dignement devient un véritable parcours du combattant pour les familles transfrontalières.

Les loyers genevois restent hors de portée pour beaucoup. La France demeure un refuge financier malgré la hausse des prix frontaliers.

Éloignez-vous des douanes pour respirer. Le temps de trajet est le prix nécessaire pour obtenir un meilleur ratio financier.

Utilisez notre guide complet sur le loyer Genève prix pour comparer les deux côtés de la frontière.

Sélection du régime d’assurance maladie entre LAMal et CMU

En 2026, la prime LAMal subit une hausse constante chaque année. La CMU dépend directement de votre revenu fiscal de référence. Ce choix définitif est risqué.

La franchise suisse est un concept spécifique à maîtriser. Vous payez de votre poche jusqu’à un certain seuil. Soyez vigilant sur ce point.

| Indicateur | Option LAMal | Option CMU |

|---|---|---|

| Prime 2026 | 300-500 CHF | 8 % du RFR |

| Franchise | 300 CHF | Aucune |

- Primes moyennes estimées LAMal 2026 : 350 CHF

- Taux CMU actuel : 8 %

- Montant de la franchise standard : 300 CHF

- Quote-part de 10 %

Consultez le tarif LAMal frontalier. Prenez rendez-vous avec un gestionnaire de patrimoine pour un bilan complet.

Gestion des dépenses courantes et impact de l’inflation sur le reste à vivre

Une fois le toit payé et la santé assurée, il faut encore bouger et manger, deux postes où l’inflation ne fait aucun cadeau.

Frais de mobilité et abonnements de transports transfrontaliers

Calculez votre budget automobile. Le carburant et le stationnement à Genève représentent une dépense colossale. C’est un véritable gouffre financier pour les pendulaires qui circulent quotidiennement.

Considérez sérieusement le Léman Express. Les abonnements ferroviaires constituent une alternative crédible. Ils permettent d’économiser du temps et de l’argent précieux dès l’horizon 2026.

Évaluez chaque piste d’économie possible. Le vélo électrique ou le covoiturage se révèlent efficaces. Pour sécuriser votre épargne, sollicitez un conseiller financier pour un bilan patrimonial complet.

Budget alimentation et hygiène face aux variations de prix

Comparez les enseignes de distribution. Faire ses courses en France demeure la règle d’or. Les tarifs suisses pour la viande s’avèrent tout simplement prohibitifs pour un foyer.

Surveillez l’inflation sur l’hygiène. Certains articles de base ont doublé. Le frontalier doit impérativement scruter ses tickets de caisse.

Pour visualiser ces écarts, voici un comparatif des postes de dépenses. Cette grille vous aide à arbitrer vos achats entre les deux pays pour améliorer votre budget frontalier suisse en 2026. Anticipez ces variations pour protéger votre budget.

| Poste de dépense | Budget France (EUR) | Budget Suisse (CHF) | Conseil |

|---|---|---|---|

| Alimentation | 462 | 600 | Priorité France |

| Hygiène | 40 | 85 | Achats en France |

| Loisirs | 80 | 150 | Sorties en France |

| Électronique | 500 | 450 | Achat en Suisse |

| Restauration | 25 | 45 | Gamelle conseillée |

Optimisation fiscale et sécurisation du patrimoine transfrontalier

Pour que tous ces efforts ne soient pas vains, une stratégie financière solide est le dernier rempart contre l’érosion de votre capital et de votre budget frontalier suisse.

Maîtrise du risque de change et outils de transfert de devises

Le change représente une menace permanente pour vos revenus. Une chute brutale du franc suisse réduit mécaniquement votre salaire net en euros. Ce risque invisible s’avère pourtant bien réel.

Délaissez les virements bancaires traditionnels car ils sont trop onéreux. Privilégiez les néo-banques ou plateformes spécialisées. Ces outils modernes préservent ainsi vos précieux centimes durement gagnés sans frais cachés.

Adoptez une stratégie de rapatriement intelligente. Changez régulièrement de petites sommes chaque mois. Cette méthode lisse les fluctuations annuelles et stabilise enfin votre budget familial.

Privilégiez les néo-banques pour vos transferts. Rapatriez vos fonds régulièrement pour lisser le cours (base 1 CHF = 1.027 EUR).

Fiscalité et bilan patrimonial avec un conseiller financier à Genève

Le prélèvement à la source obéit à des mécanismes complexes. Le diable se cache dans les détails cantonaux. Mais attention à ne pas subir une régularisation fiscale imprévue et douloureuse.

Votre Revenu Fiscal de Référence détermine vos aides. C’est une question légitime car un pilotage fin transforme radicalement votre quotidien financier.

Prenez rendez-vous avec un conseiller financier Genève pour agir. Un bilan patrimonial complet sécurise votre avenir. Découvrez notre gestion financière unique. Votre avenir mérite une expertise sérieuse.

Maîtriser votre planification financière transfrontalière exige une gestion rigoureuse des cotisations sociales et du risque de change. En sollicitant dès aujourd’hui un bilan patrimonial expert, vous sécurisez vos revenus pour bâtir un patrimoine pérenne. Agissez maintenant pour transformer votre succès helvétique en une sérénité durable.