Votre prêt immobilier actuel pèse-t-il trop lourd sur votre budget mensuel malgré la baisse des taux ? Le rachat d’hypothèque en Suisse offre une opportunité de renégocier pour alléger durablement vos charges financières. Découvrez comment évaluer la rentabilité d’un transfert, choisir entre le SARON et le taux fixe, et optimiser votre stratégie patrimoniale grâce à une planification rigoureuse dès 18 mois avant votre échéance.

- Rachat d’hypothèque en Suisse : évaluer la rentabilité de votre projet

- Taux fixe ou saron : quel modèle choisir pour votre reprise ?

- Procédure de transfert : les étapes pour changer de banque sereinement

- Stratégie patrimoniale : intégrer l’hypothèque dans votre bilan global

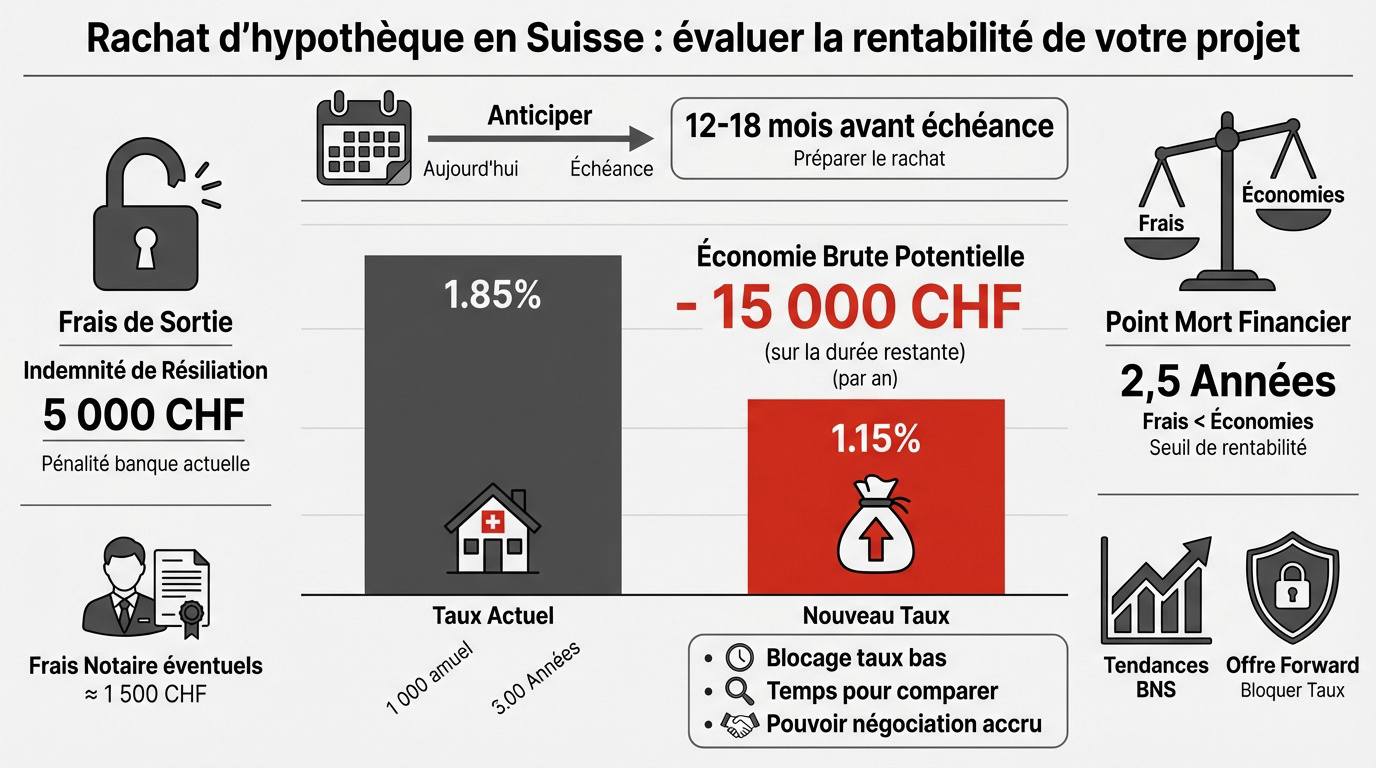

Rachat d’hypothèque en Suisse : évaluer la rentabilité de votre projet

Après avoir signé votre contrat initial, le marché a évolué et il est temps de voir si une bascule est réellement avantageuse pour votre portefeuille.

Calculer les économies réelles face aux pénalités de sortie

Comparez votre taux actuel aux conditions du marché. Calculez l’économie d’intérêt brute sur la durée restante. Intégrez l’indemnité de résiliation anticipée demandée par votre banque. Ce montant est souvent le frein principal au changement.

Trouvez le point mort financier. L’économie doit dépasser les frais de sortie et de dossier. Utilisez un simulateur précis pour valider cette bascule immédiate.

N’oubliez pas les frais de notaire éventuels. Le transfert de gage peut engendrer des coûts administratifs supplémentaires.

Anticiper l’échéance 12 à 18 mois à l’avance pour agir

Surveillez les tendances de la BNS dès maintenant. Le marché suisse bouge vite. Anticiper permet de ne pas subir le renouvellement automatique de votre banque actuelle.

Bloquez un taux avec une offre « Forward ». Cela protège votre budget contre une hausse soudaine. C’est une sécurité payante mais souvent très rentable pour l’avenir.

En pratique, un rachat d’hypothèque en Suisse bien préparé offre des leviers concrets :

- Blocage des taux bas pour sécuriser le budget.

- Temps pour comparer les établissements.

- Pouvoir de négociation accru.

Optimisez votre stratégie financière. Contactez un conseiller financier en Suisse pour un bilan complet de votre situation.

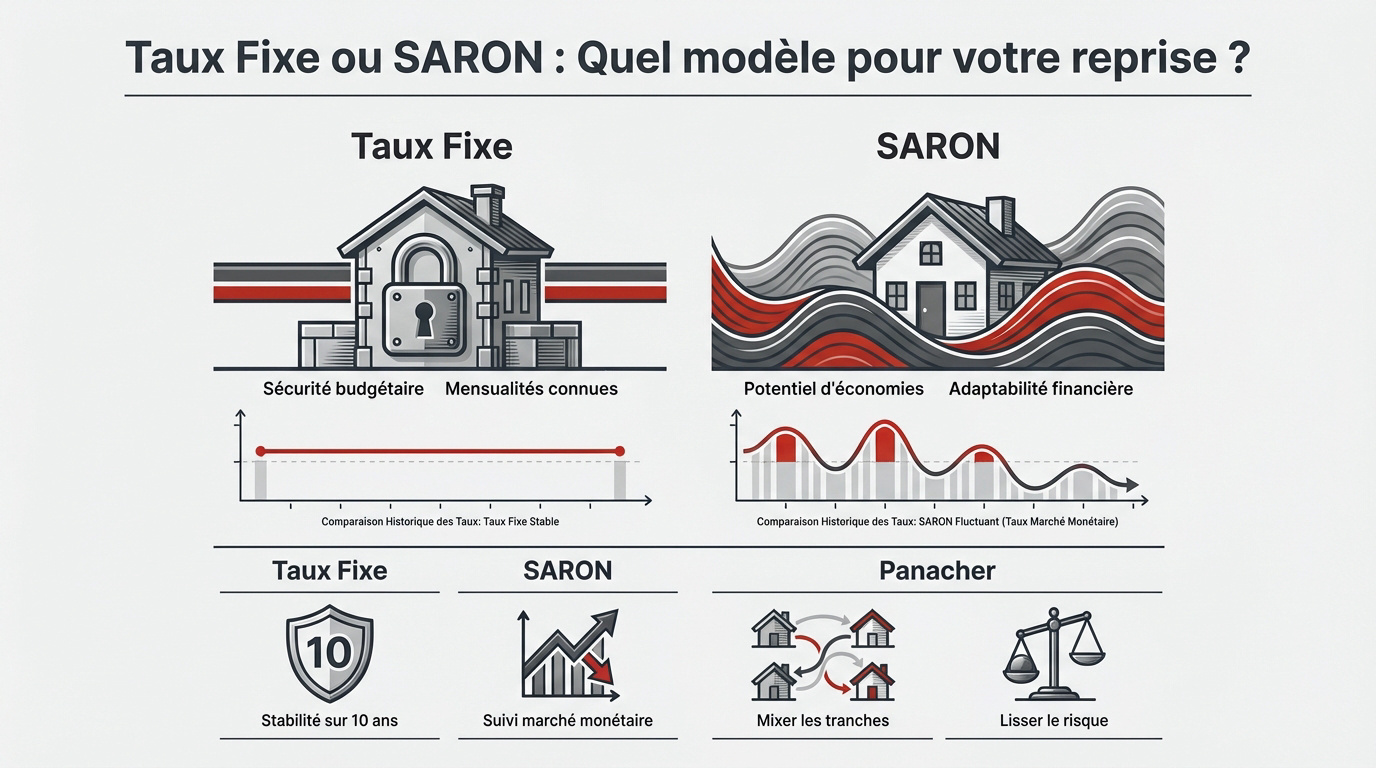

Taux fixe ou saron : quel modèle choisir pour votre reprise ?

Une fois la rentabilité validée, la question du modèle se pose car le choix entre stabilité et flexibilité impacte votre quotidien.

Comparer la sécurité du fixe et la flexibilité du marché monétaire

The choix dépend de votre tolérance au risque et de vos revenus futurs.

Le taux fixe offre une sérénité totale sur dix ans. Vous connaissez vos mensualités à l’avance. La visibilité budgétaire reste l’argument majeur de ce modèle classique.

Le SARON suit le marché monétaire au jour le jour. Il est souvent moins cher historiquement. Mais il demande une capacité financière capable d’absorber des hausses rapides.

Panacher les tranches pour lisser le risque de taux

Ne mettez pas tous vos œufs dans le même panier. Divisez votre dette en plusieurs tranches. Cela évite de devoir tout renégocier lors d’un pic de taux.

Combinez une base fixe avec une part variable. Cette stratégie hybride offre sécurité et économies potentielles. C’est un excellent compromis pour la plupart des propriétaires genevois.

| Modèle | Risque | Flexibilité | Profil idéal |

|---|---|---|---|

| Taux Fixe | Bas | Faible | Prudent |

| SARON | Haut | Élevée | Averti |

| Mixte | Modéré | Moyenne | Équilibré |

Pour définir la structure adaptée, sollicitez un conseiller financier à Genève pour un bilan complet avant votre rachat d’hypothèque en Suisse : Le moment idéal pour renégocier votre prêt immobilier.

Procédure de transfert : les étapes pour changer de banque sereinement

Choisir son modèle est une chose, mais la mise en œuvre technique demande une rigueur administrative sans faille pour éviter les mauvaises surprises.

Maîtriser les délais de préavis et le transfert de gage

Relisez attentivement votre contrat actuel. Les délais de résiliation sont souvent de trois à six mois. Un oubli peut coûter cher en intérêts intercalaires inutiles.

La cédule hypothécaire doit voyager d’un établissement à l’autre. Les banques coordonnent ce transfert entre elles. Vérifiez que votre ancien créancier libère le gage rapidement.

Surveillez enfin les frais de clôture de dossier. Certaines banques facturent des émoluments spécifiques lors du départ d’un client.

- Analyse de rentabilité du rachat.

- Vérification des préavis (3-6 mois).

- Préparation du dossier (salaires, estimation).

- Mise en concurrence des établissements.

- Transfert de la cédule hypothécaire.

Préparer un dossier de solvabilité pour négocier les conditions

Présentez un dossier impeccable pour séduire le nouveau prêteur. Incluez vos fiches de salaire et une estimation immobilière récente. Une valeur de bien réévaluée améliore votre ratio de financement.

Mettez les banques en concurrence frontale. Un courtier peut obtenir des conditions avantageuses. Il négocie souvent la reprise partielle de vos pénalités de sortie.

En pratique, une demande d’hypothèque en Suisse préparée avec une fiduciaire en Suisse optimise vos chances. Le rachat d’hypothèque en Suisse : Le moment idéal pour renégocier votre prêt immobilier dépend de cette rigueur.

Anticipez votre démarche 12 à 18 mois avant l’échéance pour bloquer les taux actuels.

Stratégie patrimoniale : intégrer l’hypothèque dans votre bilan global

Au-delà du simple crédit, votre hypothèque est un levier fiscal et de prévoyance qu’il faut savoir actionner intelligemment.

Optimiser la fiscalité et la prévoyance liée à la dette

Les intérêts passifs réduisent votre revenu imposable. C’est un avantage majeur face à la valeur locative. Un équilibre doit être trouvé pour optimiser votre charge fiscale globale.

Utilisez le nantissement de votre 3ème pilier. Cela évite l’amortissement direct et conserve votre capital de prévoyance. Votre épargne continue de fructifier tout en garantissant votre prêt. C’est une stratégie gagnante pour le long terme.

Prenez rendez-vous pour un bilan patrimonial. Un conseiller financier à Genève alignera votre dette avec vos objectifs.

Découvrez nos conseils sur l’optimisation fiscale en Suisse. C’est essentiel pour votre épargne.

Financer les rénovations énergétiques lors de la reprise

Profitez du rachat pour augmenter votre prêt. Financez ainsi une nouvelle pompe à chaleur ou l’isolation. Ces travaux augmentent la valeur vénale de votre bien immobilier.

Taux préférentiels disponibles pour les biens certifiés Minergie ou CECB (classes A, B, C).

Les banques adorent les projets écologiques. Elles proposent souvent des taux préférentiels pour les certifications Minergie. C’est le moment idéal pour verdir votre patrimoine tout en réduisant vos factures d’énergie futures.

Planifiez votre désendettement selon votre âge. La retraite approche et la dette doit rester supportable.

- Isolation thermique

- Panneaux solaires

- Changement de fenêtres

Le Rachat d’hypothèque en Suisse : Le moment idéal pour renégocier votre prêt immobilier est arrivé pour valoriser votre actif.

Anticiper votre rachat d’hypothèque en Suisse 18 mois à l’avance permet de bloquer des taux attractifs et d’optimiser votre fiscalité. Comparez dès maintenant les modèles fixes et SARON pour sécuriser votre patrimoine durablement. Agissez aujourd’hui pour transformer votre dette en un levier financier performant et serein.