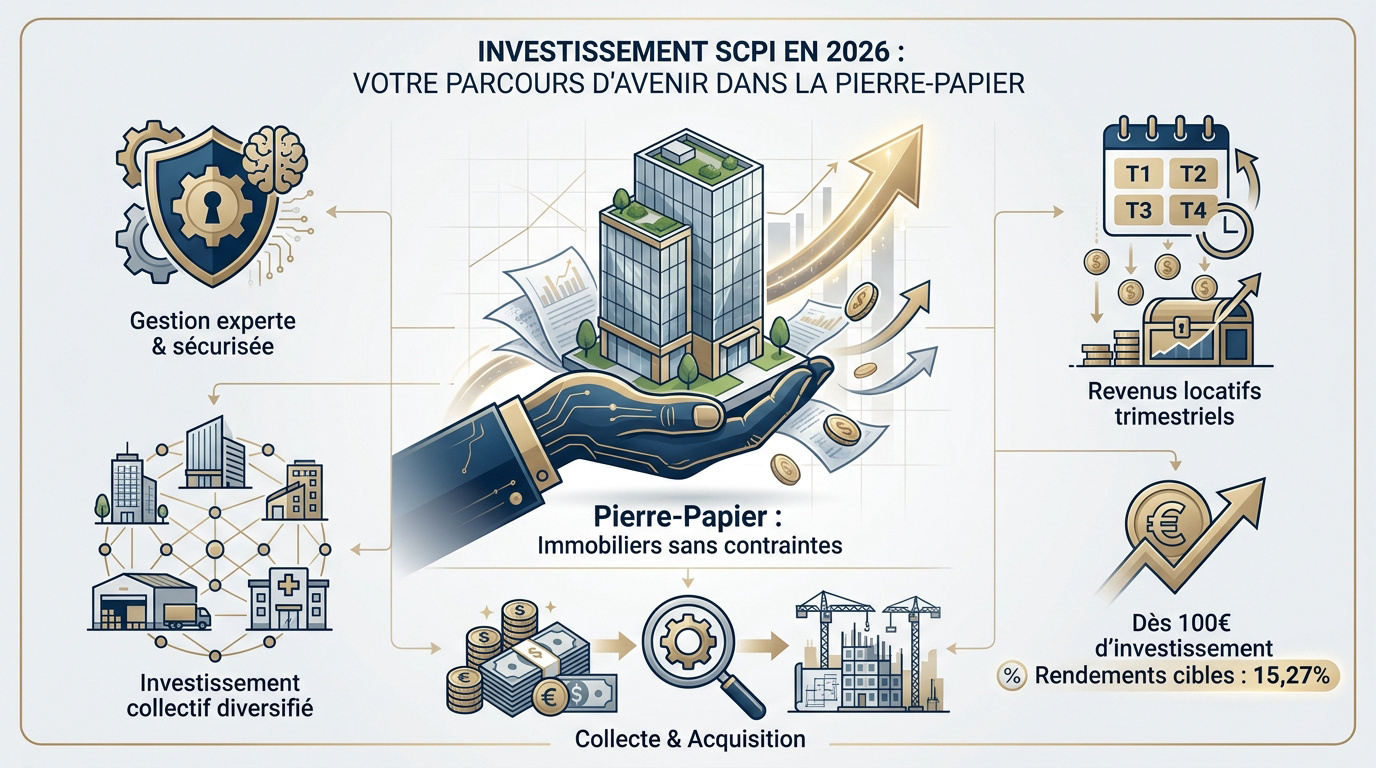

L’essentiel à retenir : l’investissement en SCPI en 2026 permet de générer des revenus immobiliers réguliers dès 100 € grâce à une gestion totalement déléguée. Ce placement mutualise les risques sur des actifs diversifiés, offrant des rendements exceptionnels comme les 15,27 % de Wemo One. Cette stratégie optimise votre patrimoine tout en offrant une flexibilité fiscale et successorale majeure.

There capitalisation des SCPI a été multipliée par 4 entre 2010 et 2025, confirmant l’attrait massif pour la pierre-papier. Ce placement collectif permet de percevoir des revenus immobiliers dès 100 € avec des rendements cibles atteignant parfois 15,27 % grâce à une gestion professionnelle déléguée.

Pourtant, la multiplicité des offres et l’évolution des réglementations rendent la sélection d’un support performant de plus en plus complexe pour l’épargnant. Nous décortiquons les mécanismes, les indicateurs de performance et les stratégies fiscales pour vous aider à bâtir un portefeuille immobilier robuste et pérenne en 2026.

- Définition et mécanismes de l’investissement SCPI en 2026

- 4 indicateurs clés pour analyser les performances actuelles

- Comment diversifier son patrimoine entre secteurs et zones géographiques ?

- Critères de sélection pour un portefeuille immobilier robuste

- Fiscalité et gestion des revenus fonciers

- 3 méthodes pour financer l’acquisition de vos parts

- Risques de marché et gestion active de la liquidité

- Pourquoi solliciter un conseiller financier à Genève pour votre bilan ?

Définition et mécanismes de l’investissement SCPI en 2026

L’investissement en SCPI permet de percevoir des revenus immobiliers dès 100 € avec des rendements cibles atteignant 15,27 %. Ce placement collectif délègue la gestion d’actifs diversifiés (santé, logistique, bureaux) à des experts agréés, reposant sur le principe de la pierre-papier pour mutualiser les risques locatifs.

Avant d’entrer dans le vif du sujet, il convient de comprendre comment cette structure transforme l’épargne en patrimoine concret sans les tracas habituels.

Concept de la pierre-papier et gestion déléguée

La SCPI permet de détenir des parts d’immeubles sans subir les contraintes de gestion. La société de gestion s’occupe de tout, de l’achat à l’entretien technique.

Ces entités sont agréées par l’AMF. Elles garantissent un cadre réglementé et sécurisé pour les épargnants. La mutualisation des risques est ici le maître-mot du dispositif.

La gestion déléguée libère totalement l’investisseur. Plus besoin de gérer les locataires ou les travaux.

Processus de collecte et d’acquisition d’actifs

La société collecte les fonds auprès des particuliers pour acquérir des parcs immobiliers d’envergure. Ces actifs varient entre bureaux, commerces et entrepôts logistiques. La stratégie vise une croissance pérenne du patrimoine. France SCPI facilite ce processus via une interface numérique fluide.

Les fonds sont investis selon une thématique précise. Cela assure une diversité géographique et sectorielle indispensable.

Chaque acquisition est rigoureusement auditée. Cela sécurise la qualité du rendement futur.

Distribution des dividendes et revenus trimestriels

Les loyers encaissés sont redistribués aux associés après déduction des frais. Cette distribution s’effectue généralement chaque trimestre. C’est un complément de revenu concret et régulier pour votre budget.

There transparence est totale grâce aux bulletins trimestriels d’information. Vous suivez l’évolution de votre placement en temps réel. Les rapports de gestion détaillent chaque flux financier avec précision.

Les revenus ne sont pas garantis. Ils dépendent directement de l’occupation réelle des immeubles.

Accessibilité financière dès les premiers cent euros

Contrairement à l’immobilier classique, le ticket d’entrée est très bas. On peut commencer à investir avec seulement 100 €. Cela rend l’immobilier accessible au plus grand nombre sans s’endetter lourdement.

Les versements programmés permettent de construire son patrimoine progressivement. Vous modulez votre effort d’épargne selon vos capacités mensuelles. C’est une flexibilité que l’achat d’un appartement physique n’offre jamais.

L’investissement est rapide et 100 % digital. Quelques minutes suffisent pour devenir propriétaire.

Pour optimiser votre stratégie, nous vous invitons à prendre rendez-vous avec un conseiller financier à Genève afin de réaliser un bilan patrimonial complet.

4 indicateurs clés pour analyser les performances actuelles

Après avoir compris le fonctionnement de base, il est temps de se pencher sur les chiffres qui font bouger le marché en 2026.

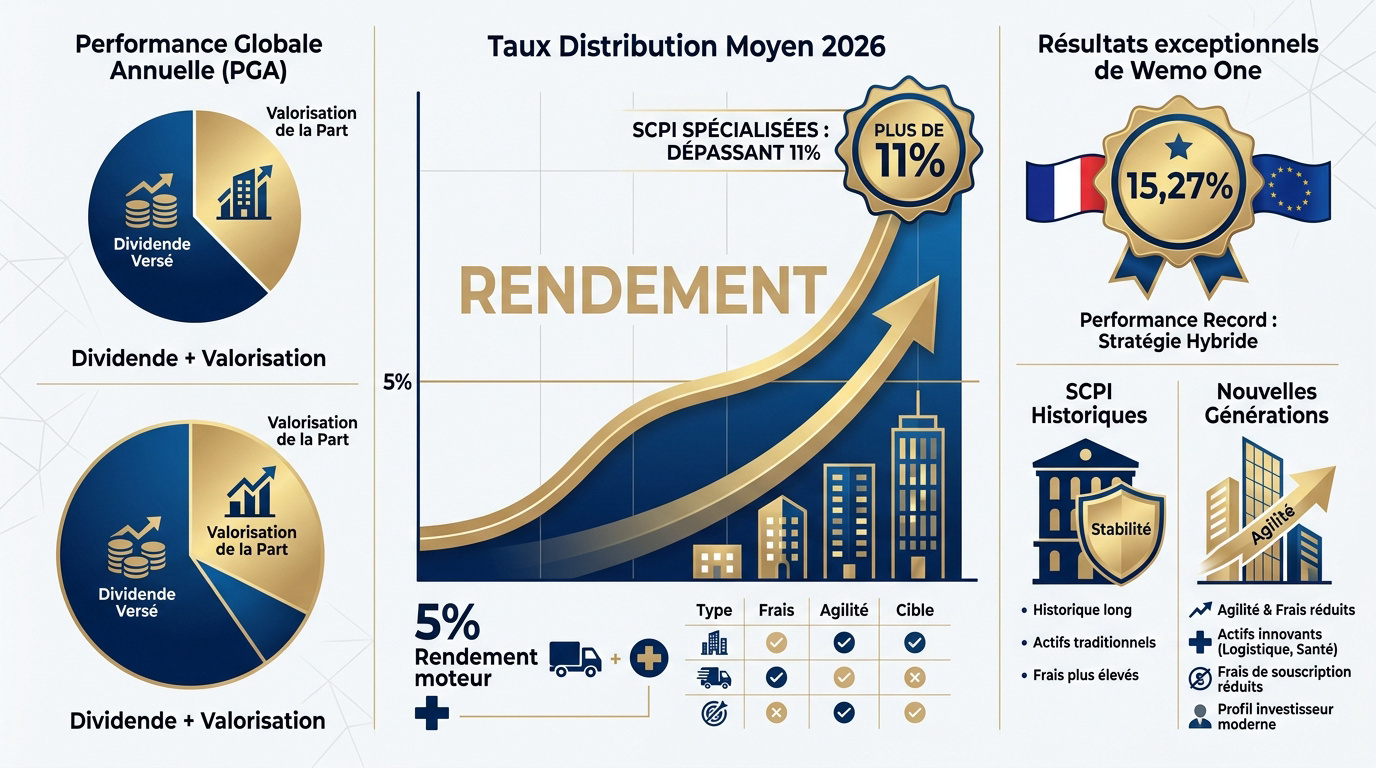

Évolution du Taux de Distribution moyen en 2026

Le marché affiche des rendements moyens supérieurs à 5 %. Certaines SCPI spécialisées franchissent même la barre des 11 % cette année. Ces chiffres surpassent largement les moyennes historiques observées par l’ASPIM. Le rendement reste le moteur principal de l’attractivité.

Les performances varient selon les secteurs d’activité. La logistique et la santé tirent souvent les résultats vers le haut.

Comparez toujours les rendements nets. La fiscalité peut impacter fortement votre gain réel.

Compréhension de la Performance Globale Annuelle

La PGA est l’indicateur roi depuis 2026. Elle combine le dividende versé et la variation de la valeur de la part. C’est la vision la plus juste de votre enrichissement global.

Une part qui se valorise augmente votre capital à terme. Ne regarder que le rendement immédiat est une erreur stratégique. La revalorisation reflète la qualité intrinsèque du patrimoine immobilier détenu.

Cet indicateur permet de juger la performance sur le long terme. C’est essentiel pour votre stratégie.

Focus sur les résultats exceptionnels de Wemo One

La SCPI Wemo One bouscule les codes avec un taux de 15,27 %. Ce résultat impressionnant pour sa première année attire tous les regards. Sa stratégie hybride entre France et Europe s’avère payante.

Le succès repose sur une sélection d’actifs à forte valeur ajoutée. L’agilité de cette nouvelle structure permet des acquisitions opportunistes très rentables. Elle incarne la vitalité des nouveaux entrants sur le marché de la pierre-papier.

Attention toutefois, les performances passées ne préjugent pas des résultats futurs. Restez prudents.

Comparaison entre SCPI historiques et nouvelles générations

Les SCPI historiques offrent une stabilité rassurante grâce à leurs réserves. À l’inverse, les nouvelles générations brillent par leur absence de frais de souscription. Elles déploient leurs capitaux beaucoup plus rapidement dans le contexte actuel.

Le choix dépend de votre profil de risque et de vos objectifs. Les structures récentes profitent souvent de prix d’acquisition plus bas. Elles ne traînent pas d’actifs obsolètes dans leurs bilans financiers.

| Type de SCPI | Frais de souscription | Agilité | Profil cible |

|---|---|---|---|

| Historique | 8% à 12% | Modérée | Investisseur prudent |

| Nouvelle Génération | 0% | Élevée | Investisseur dynamique |

| Thématique | 6% à 10% | Forte | Investisseur spécialisé |

Cet article fournit des informations et des conseils essentiels pour l’investissement en Sociétés Civiles de Placement Immobilier (SCPI) en 2026, incluant leur définition, fonctionnement, avantages, critères de choix et actualités récentes. Pour affiner votre stratégie, contactez un conseiller financier en Suisse afin d’obtenir un bilan patrimonial complet.

Comment diversifier son patrimoine entre secteurs et zones géographiques ?

La performance ne fait pas tout ; la solidité d’un portefeuille repose avant tout sur sa capacité à ne pas mettre tous ses œufs dans le même panier.

Résilience de l’immobilier de santé et d’éducation

Les secteurs médico-sociaux offrent des baux très longs et sécurisés. La demande pour les résidences seniors ne cesse de croître avec le vieillissement de la population. C’est un rempart solide contre les crises.

Ces actifs sont décorrélés des cycles boursiers traditionnels. Ils assurent une stabilité des revenus même en période de forte inflation. L’éducation, avec les écoles privées, suit une logique de rendement similaire et pérenne.

Investir dans l’utile donne du sens à votre épargne. C’est un choix stratégique et éthique.

Dynamisme de la logistique et du commerce de proximité

L’explosion du e-commerce booste la demande pour les entrepôts de stockage. La logistique du dernier kilomètre devient un enjeu crucial pour les distributeurs. Ces actifs affichent des taux d’occupation records actuellement.

En parallèle, les commerces de centre-ville retrouvent de la vigueur. Les enseignes de proximité captent une clientèle fidèle et régulière. La rentabilité de ces emplacements « prime » reste une valeur refuge pour les gérants.

La logistique est le moteur invisible de notre économie. Son potentiel de croissance reste élevé.

Avantages compétitifs des SCPI à dimension européenne

L’Europe offre des opportunités de rendement souvent supérieures à la France. NCap Continent multiplie les acquisitions stratégiques en Espagne et au Royaume-Uni. Cette diversification géographique protège contre les ralentissements économiques locaux. L’investissement européen réduit aussi la pression fiscale globale.

Les marchés immobiliers voisins possèdent leurs propres cycles. Jouer sur ces décalages optimise la performance de votre portefeuille.

La mutualisation par pays est un bouclier efficace. Elle lisse les risques sur le long terme.

Mutation des bureaux face aux nouveaux usages

Le télétravail oblige les entreprises à repenser leurs espaces de bureaux. Les gérants privilégient désormais les immeubles flexibles et bien situés. La sélectivité sur les emplacements centraux est devenue une priorité absolue.

Les actifs obsolètes sont transformés en logements ou en espaces de coworking. Cette capacité d’adaptation garantit la pérennité de la valeur des parts. Le bureau n’est pas mort, il se réinvente pour plus de confort.

- Flexibilité des baux

- Services premium

- Haute performance énergétique

- Proximité des transports

Cet article fournit des informations et des conseils essentiels pour l’investissement en Sociétés Civiles de Placement Immobilier (SCPI) en 2026, incluant leur définition, fonctionnement, avantages, critères de choix et actualités récentes. Pour affiner votre stratégie, nous vous invitons à solliciter un conseiller financier pour un bilan patrimonial complet.

Critères de sélection pour un portefeuille immobilier robuste

Choisir une SCPI ne se résume pas à regarder son dernier rendement ; il faut soulever le capot et analyser la mécanique interne.

Importance du Taux d’Occupation Financier

Le TOF mesure la part des loyers réellement encaissés par rapport au potentiel total. Un taux proche de 100 % indique une excellente santé locative. C’est le premier indicateur de vigilance.

Une vacance prolongée pèse lourdement sur les dividendes distribués aux associés. En dessous de 90 %, il faut analyser les raisons de ce départ de locataires. La sélectivité des gérants est ici mise à l’épreuve.

Un TOF stable est souvent le signe d’une gestion rigoureuse. C’est un gage de confiance.

Analyse du Report à Nouveau pour la stabilité

Le RAN est une réserve de bénéfices non distribués. Il sert de coussin de sécurité en cas de coup dur. Cette épargne permet de maintenir le niveau des dividendes.

Les SCPI historiques possèdent souvent un RAN confortable. Cela rassure les investisseurs qui cherchent des revenus réguliers sans mauvaises surprises. C’est un indicateur de la prudence et de la vision long terme.

Vérifiez le nombre de jours de distribution que couvre le RAN. Plus c’est élevé, mieux c’est.

Capitalisation et profondeur du marché secondaire

Une forte capitalisation permet de diluer les risques sur un grand nombre d’immeubles. Elle assure également une meilleure liquidité lors de la revente de vos parts. La taille critique est rassurante.

Le volume des échanges sur le marché secondaire doit être fluide. Si personne n’achète, vous ne pouvez pas sortir facilement de votre investissement. C’est un point crucial pour votre liberté financière future.

La profondeur du marché évite les blocages en cas de retrait massif. C’est une sécurité indispensable.

Transparence et antécédents de la société de gestion

L’historique de performance sur dix ans révèle la solidité réelle des équipes. Une communication financière claire et régulière est un critère non négociable. Analysez la stratégie passée pour anticiper le futur. L’expertise des gestionnaires immobiliers fait toute la différence en crise.

Les sociétés de gestion doivent être agréées par les autorités compétentes. Cela garantit un respect strict des règles déontologiques.

Cet article fournit des informations et des conseils essentiels pour l’investissement en Sociétés Civiles de Placement Immobilier (SCPI) en 2026, incluant leur définition, fonctionnement, avantages, critères de choix et actualités récentes. Pour un accompagnement sur mesure, consultez nos articles finance dès maintenant.

Fiscalité et gestion des revenus fonciers

Gagner de l’argent est une chose, mais savoir combien il en reste après impôts est le véritable enjeu de votre placement.

Conséquences du Projet de Loi de Finances 2026

Le PLF 2026 modifie les tranches d’imposition pour les revenus fonciers. L’application du prélèvement forfaitaire unique reste au cœur des débats fiscaux. Il faut ajuster ses calculs de rendement net immédiatement.

Les contribuables les plus aisés pourraient voir leur pression fiscale augmenter. Anticiper ces changements permet d’éviter une baisse brutale de votre rentabilité réelle. La fiscalité française reste complexe et nécessite une veille constante.

Chaque situation personnelle est unique face à l’impôt. Un bilan fiscal est souvent nécessaire.

Mécanismes d’atténuation via les SCPI européennes

Les revenus perçus hors de France bénéficient de conventions fiscales avantageuses. Ils permettent souvent d’éliminer la double imposition grâce au crédit d’impôt. C’est un levier puissant pour optimiser votre gain.

L’absence de prélèvements sociaux de 17,2 % sur ces revenus étrangers est un atout majeur. Votre rendement net s’en trouve mécaniquement boosté par rapport à une SCPI 100 % française. C’est une stratégie fiscale redoutable.

Avantages du démembrement de propriété temporaire

Acheter la nue-propriété permet de bénéficier d’une décote importante sur le prix des parts. En contrepartie, vous renoncez aux revenus pendant une période définie. Cela permet de sortir l’investissement de l’assiette de l’IFI. Le démembrement est un outil patrimonial d’une grande efficacité.

À la fin de l’usufruit, vous récupérez la pleine propriété sans frais supplémentaires. Le gain mécanique est alors très significatif.

C’est une solution idéale pour ceux qui n’ont pas besoin de revenus immédiats.

Stratégies pour les contribuables à forte imposition

Pour les tranches à 41 % ou 45 %, la détention en direct devient coûteuse. L’investissement via une société soumise à l’IS peut s’avérer plus judicieux. Cela permet de piloter la distribution des dividendes.

Vous capitalisez au sein de la structure sans subir l’impôt sur le revenu personnel. Cette optimisation fiscale globale renforce la croissance de votre patrimoine sur le long terme. C’est une approche d’expert pour les grandes fortunes.

Découvrez comment investir grande fortune efficacement. Nos experts vous accompagnent pour un bilan patrimonial complet avec un conseiller financier Genève.

3 méthodes pour financer l’acquisition de vos parts

Une fois la cible choisie, la question du « comment payer » devient centrale pour maximiser votre effet de levier.

Utilisation du crédit immobilier pour l’effet de levier

Emprunter pour acheter des SCPI permet de se constituer un patrimoine avec un apport minimal. Les intérêts d’emprunt sont déductibles de vos revenus fonciers. Cela réduit votre base imposable.

L’effet de levier booste votre rentabilité finale si le rendement est supérieur au coût du crédit. C’est une stratégie classique pour s’enrichir avec l’argent de la banque. L’effort d’épargne mensuel reste alors très limité.

Attention, le crédit vous engage. Les loyers doivent couvrir une partie des mensualités.

Souscription via l’assurance-vie pour la liquidité

Intégrer des SCPI dans une assurance-vie offre une fiscalité plus douce après huit ans. L’assureur garantit la liquidité des parts à tout moment. Vous pouvez récupérer vos fonds très rapidement.

Les dividendes sont souvent réinvestis automatiquement en nouvelles parts. Cela crée un effet boule de neige puissant pour votre capital. C’est une enveloppe sécurisante pour une gestion de bon père de famille.

Les frais de gestion du contrat peuvent toutefois grignoter une partie de la performance.

Investissement au comptant et parcours digital

L’achat au comptant est idéal pour percevoir des revenus complémentaires immédiats. Sur France SCPI, le parcours est entièrement digitalisé et sécurisé. Vous devenez associé en quelques clics seulement.

C’est la solution la plus simple pour placer une rentrée d’argent inattendue. Vous évitez les lourdeurs administratives des banques et les délais d’octroi de crédit. La génération de cash-flow est ici instantanée.

There sécurité des transactions numériques est garantie par des protocoles de haut niveau.

Options d’investissement sans frais de souscription

Les SCPI à frais zéro révolutionnent le marché en supprimant les commissions d’entrée habituelles. Votre capital travaille intégralement dès le premier jour. La valeur de retrait est égale à la valeur de souscription. La rentabilité initiale est donc bien meilleure.

En contrepartie, les frais de gestion annuels peuvent être légèrement plus élevés. Il faut comparer sur le long terme.

Ce modèle séduit les investisseurs qui cherchent une sortie moins coûteuse. C’est un atout.

Cet article fournit des informations et des conseils essentiels pour l’investissement en Sociétés Civiles de Placement Immobilier (SCPI) en 2026, incluant leur définition, fonctionnement, avantages, critères de choix et actualités récentes. Pour un bilan patrimonial complet, nous vous invitons à solliciter un conseiller financier Genève afin d’affiner votre stratégie de retraite ou de fiscalité.

Risques de marché et gestion active de la liquidité

Aucun placement n’est sans risque ; la transparence oblige à regarder les points de vigilance avec lucidité.

Risque de perte en capital et fluctuations de marché

Le capital investi n’est jamais garanti en SCPI. La valeur de vos parts dépend directement de l’état du marché immobilier. Si les prix baissent, votre capital diminue également.

Il est donc crucial de respecter un horizon de placement long, au moins huit ans. Cela permet de lisser les cycles économiques et d’amortir les éventuelles corrections de prix. L’immobilier reste un actif tangible mais volatil.

Ne placez jamais l’argent dont vous pourriez avoir besoin demain. Soyez prévoyants.

Impact des taux directeurs de la BCE sur les valorisations

La hausse des taux d’intérêt pèse souvent sur le prix des actifs immobiliers. Les gérants doivent ajuster leurs stratégies d’acquisition pour maintenir les rendements. C’est un défi majeur pour la valorisation des parts.

Cependant, les SCPI sont souvent résilientes face à l’inflation grâce à l’indexation des loyers. Les revenus peuvent donc continuer de progresser malgré un contexte de taux élevés. C’est une protection naturelle non négligeable.

La BCE dicte le tempo du marché. Suivre ses annonces est indispensable pour l’investisseur.

Gestion de la vacance locative et des impayés

Un locataire qui ne paie plus ou qui s’en va impacte directement votre dividende. Les sociétés de gestion pratiquent une sélection rigoureuse pour limiter ces impayés. Elles provisionnent également des fonds pour les gros travaux d’entretien. La gestion active est votre meilleure alliée ici.

La mutualisation sur des centaines de locataires réduit l’impact d’un défaut isolé. C’est la force du collectif.

Un immeuble vide coûte cher. Le gérant doit réagir vite pour relouer.

Mécanismes de retrait et délais de jouissance

Il existe souvent un délai de quelques mois avant de percevoir vos premiers revenus. C’est le délai de jouissance, nécessaire pour investir votre argent. Anticipez cette période de carence financière.

La revente des parts n’est pas instantanée comme en bourse. Elle dépend de la contrepartie disponible sur le marché ou du fonds de remboursement. La liquidité est organisée mais reste soumise aux conditions du marché.

- Demande de rachat

- Délai de traitement

- Prix d’exécution

- Versement des fonds

Cet article fournit des informations et des conseils essentiels pour l’investissement en Sociétés Civiles de Placement Immobilier (SCPI) en 2026, incluant leur définition, fonctionnement, avantages, critères de choix et actualités récentes. Pour un accompagnement sur mesure, nous vous invitons à solliciter un conseiller financier Genève afin de réaliser un bilan patrimonial complet.

Pourquoi solliciter un conseiller financier à Genève pour votre bilan ?

Pour naviguer dans ces eaux complexes, l’œil d’un expert local peut transformer une simple épargne en une stratégie de vie.

Rôle de l’expert pour l’allocation d’actifs personnalisée

Un conseiller à Genève sélectionne les SCPI en fonction de votre profil de risque. Il apporte une vision globale et objective sur l’ensemble de votre patrimoine. Son aide est précieuse pour éviter les erreurs.

Il vous accompagne également dans toutes les démarches administratives et fiscales. Cette expertise locale garantit une allocation d’actifs cohérente avec vos objectifs de vie. C’est un gain de temps et de sérénité.

Prenez rendez-vous avec un gestionnaire financier pour un bilan complet. C’est la première étape.

Anticipation de la retraite et revenus complémentaires

Les dividendes sont un outil parfait pour compenser la baisse de revenus à la retraite. Des simulations précises sur quinze ans permettent de chiffrer votre futur pouvoir d’achat. C’est rassurant de voir les chiffres.

La pérennité des revenus immobiliers assure un confort de vie sur le long terme. Vous construisez une rente qui ne s’épuise pas avec le temps. C’est la clé d’une fin de carrière sereine et épanouie.

L’immobilier reste le placement préféré pour préparer ses vieux jours. C’est concret et solide.

Optimisation de la transmission de patrimoine

Le démembrement croisé est une technique efficace pour transmettre vos parts à vos enfants. Les abattements fiscaux lors des donations permettent de réduire fortement les droits à payer. C’est une gestion intelligente.

Partager des parts de SCPI est beaucoup plus simple que diviser un appartement physique. Cela évite les conflits familiaux et les blocages lors d’une succession. La transmission devient fluide, rapide et totalement maîtrisée.

Anticiper la transmission, c’est protéger ceux que vous aimez. Ne négligez pas cet aspect.

Suivi et arbitrage des lignes de portefeuille

Un portefeuille doit vivre et évoluer avec le marché immobilier. Réévaluer vos positions chaque année permet de saisir de nouvelles opportunités de rendement. L’arbitrage vers des fonds plus dynamiques booste votre performance globale. Le suivi régulier est indispensable pour réussir.

Votre conseiller surveille les indicateurs de santé de chaque SCPI pour vous. Il vous alerte en cas de dérive.

A bilan patrimonial complet à Genève est le socle de votre réussite. N’attendez plus.

L’investissement en pierre-papier en 2026 offre une diversification stratégique et des revenus réguliers dès 100 €. Pour sécuriser votre avenir, analysez le TOF et privilégiez les secteurs porteurs comme la santé. Sollicitez un conseiller financier à Genève pour optimiser votre fiscalité et bâtir un patrimoine pérenne dès aujourd’hui.