L’essentiel à retenir : Linxea optimise la performance de l’épargne via une structure de coûts radicalement basse, supprimant les frais d’entrée et de versement. Cette approche maximise le rendement net dès le premier jour, tout en offrant une flexibilité totale entre gestion libre et pilotée. Le contrat Spirit 2 se distingue par des frais de gestion sur unités de compte de seulement 0,50%.

Avec un taux de rendement net atteignant 3,13 % en 2024 sur son contrat Spirit 2, l’offre d’assurance vie de Linxea s’impose comme une solution d’épargne performante et transparente. Ce guide détaille comment optimiser votre capital grâce à des frais de gestion réduits à 0,50 % et une sélection rigoureuse de supports en unités de compte. Vous y découvrirez les leviers stratégiques pour bâtir un patrimoine pérenne tout en bénéficiant d’une fiscalité avantageuse et d’un accompagnement expert sur mesure.

- Atouts structurels de l’épargne en ligne chez Linxea

- Analyse comparative des quatre contrats phares de la gamme

- Performances des fonds en euros et rendement 2025

- Stratégies de gestion entre autonomie et délégation expert

- Diversification patrimoniale via les unités de compte

- Valorisation de la fiscalité et transmission successorale

- Accompagnement expert et bilan patrimonial personnalisé

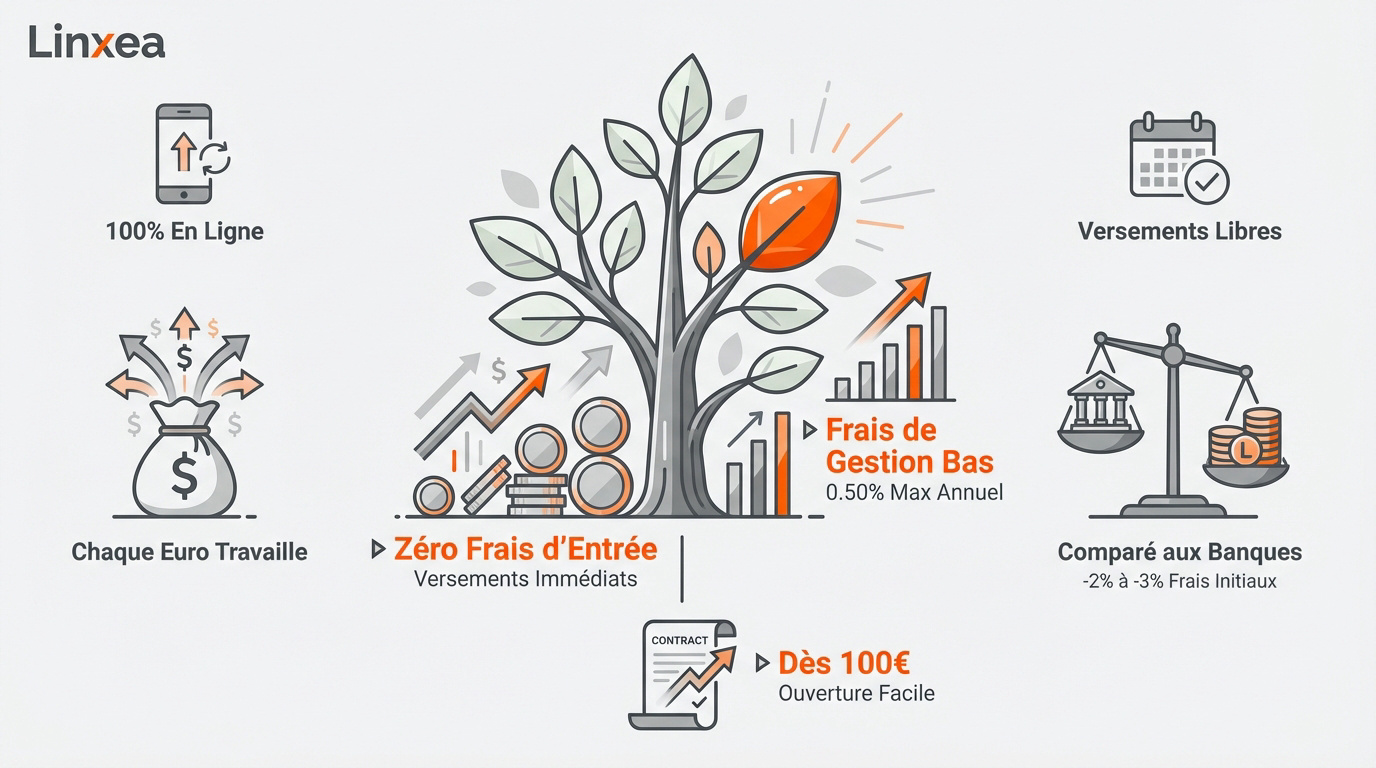

Atouts structurels de l’épargne en ligne chez Linxea

Après avoir analysé le marché, il apparaît que Linxea bouscule les codes de l’assurance vie traditionnelle par une structure de coûts radicalement différente.

Suppression des frais d’entrée et de versement

Linxea ne facture aucun frais de dossier ou de versement sur ses contrats. C’est un avantage majeur pour l’épargnant. Chaque euro versé travaille immédiatement pour vous.

Les banques classiques prélèvent souvent 2% à 3% à l’entrée. Cette ponction initiale ampute lourdement la performance future. Chez Linxea, la gratuité est la norme absolue.

Le rendement net profite directement à votre capital dès le premier jour. Cette absence de frais booste mathématiquement le rendement final of your life insurance.

Transparence des coûts de gestion annuels

Les frais de gestion sur les unités de compte sont plafonnés à 0,50% par an. C’est l’un des tarifs les plus bas du marché actuel. La transparence est totale.

Les frais des fonds en euros varient selon l’assureur partenaire choisi par le client. Le modèle de courtage en ligne permet de maintenir ces coûts très bas pour l’épargnant.

Grâce à ces frais de gestion réduits, vous réalisez une économie substantielle. Ces gains cumulés sur dix ans représentent des sommes significatives. Le profit reste dans votre poche.

Accessibilité des contrats dès les premiers versements

L’ouverture d’un contrat est possible dès 100 euros seulement. Cela démocratise l’accès à une épargne de grande qualité. Tout le monde peut commencer à construire son patrimoine sereinement.

There flexibilité des versements programmés permet d’avancer sereinement. Vous pouvez alimenter votre contrat à votre rythme personnel. La souscription se fait entièrement en ligne de façon rapide.

Voici les points clés de cette accessibilité :

- Seuil d’entrée bas dès 100€

- Versements libres ou programmés sans contrainte

- Interface de gestion 100% dématérialisée

- Zéro paperasse inutile

Cet article présente en détail l’offre d’assurance vie de Linxea, incluant ses caractéristiques, ses avantages, les différents contrats proposés, les conditions de souscription, la gestion, la fiscalité et les frais associés, ainsi que d’autres produits d’épargne et outils disponibles. Pour un bilan patrimonial complet, nous vous suggérons de solliciter un conseiller financier à Genève afin d’ajuster votre stratégie.

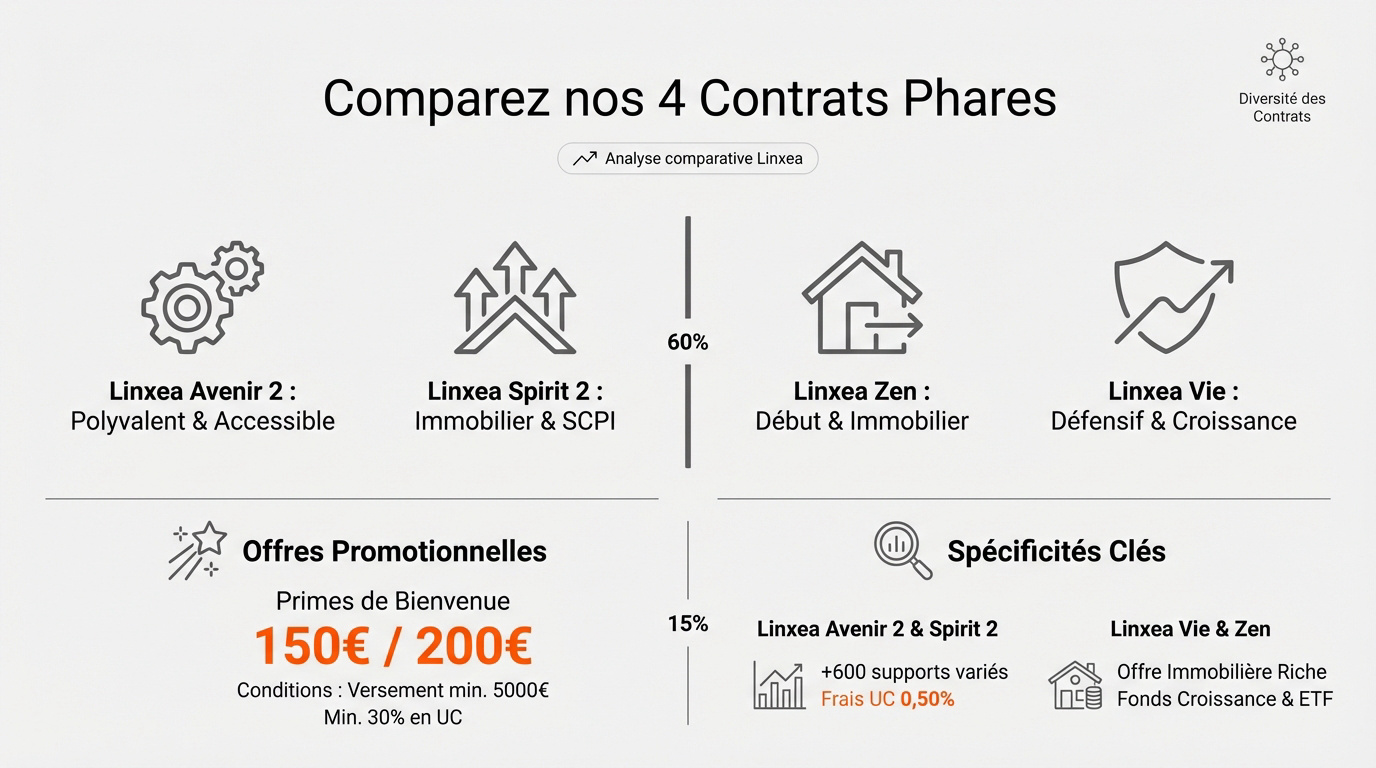

Analyse comparative des quatre contrats phares de la gamme

Mais au-delà des frais, c’est la diversité des contrats qui fait la force de l’offre Linxea.

Spécificités de Linxea Avenir 2 et Linxea Spirit 2

Linxea Avenir 2 s’appuie sur l’assureur Suravenir. Il propose plus de 600 supports variés. C’est un contrat polyvalent et très accessible pour tous.

Linxea Spirit 2 est géré par Spirica. Il brille par son offre immobilière et ses frais UC à 0,50%. C’est le choix favori des amateurs de SCPI.

Le choix dépend de votre appétence pour les ETF ou l’immobilier. Pour optimiser votre stratégie, découvrez notre analyse sur la SCPI en assurance vie dès maintenant.

Caractéristiques de Linxea Vie et Linxea Zen

Linxea Zen propose une offre immobilière riche avec l’assureur Apicil. Le ticket d’entrée est fixé à 300 euros. C’est une excellente option pour débuter.

Linxea Vie utilise la solidité de Generali. Ce contrat est considéré comme une brique défensive. Il offre un fonds croissance et de nombreux ETF.

Ces deux solutions complètent parfaitement une stratégie de diversification. Nous soulignons la complémentarité des contrats. Chaque assureur apporte ses propres spécificités techniques et garanties.

Offres promotionnelles et conditions d’éligibilité

Des primes de bienvenue sont régulièrement proposées aux nouveaux clients. On parle de 150 ou 200 euros offerts. Ces offres boostent votre capital de départ.

| Offre | Montant | Condition Versement | Part Unités de Compte |

|---|---|---|---|

| Linxea Classique | 150€ | Minimum 5 000€ | Minimum 30% d’UC |

| Linxea Avenir 2 | 200€ | Minimum 5 000€ | Minimum 30% d’UC |

Attention aux dates limites de validité. Vérifiez toujours les conditions de part en unités de compte pour valider votre prime.

Performances des fonds en euros et rendement 2025

Donc, une fois le contrat choisi, la question du rendement se pose naturellement, surtout pour la part sécurisée.

Analyse des taux servis par Suravenir et Spirica

Les rendements des fonds euros chez Linxea sont solides. Suravenir Opportunités 2 dépasse les 3% nets. C’est une performance remarquable dans le contexte actuel.

Le fonds Nouvelle Génération affiche également des résultats probants avec 3,08%. Ces chiffres placent Linxea dans le haut du panier. La sélection des assureurs porte ses fruits.

Vous pouvez comparer ces taux avec la moyenne du marché souvent décevante en consultant notre analyse sur l’ assurance vie Allianz. Linxea maintient une avance compétitive indéniable.

Mécanismes de garantie du capital en fonds euros

Le fonds en euros offre une garantie en capital. Vos versements sont protégés hors frais de gestion. C’est le socle de sécurité de votre épargne.

L’effet cliquet assure la capitalisation définitive des intérêts annuels. Une fois acquis, ils ne peuvent plus être perdus. C’est un avantage majeur face à la volatilité des marchés.

Cette sécurisation annuelle protège vos gains durablement. Notez que l’accès à certains fonds dynamiques peut nécessiter une part minimale d’unités de compte pour booster la performance globale.

Impact de la provision pour participation aux bénéfices

La Provision pour Participation aux Bénéfices (PPB) est une réserve financière. Les assureurs y piochent pour lisser les rendements. Cela garantit une certaine stabilité dans le temps.

Les partenaires de Linxea disposent de réserves solides. Cela rassure sur leur capacité à maintenir des taux attractifs. La solidité financière est un critère de choix.

En pratique, cette gestion prudente protège l’épargnant sur le long terme. Les compagnies sélectionnées sont parmi les plus robustes du secteur français. Votre argent est entre de bonnes mains.

Stratégies de gestion entre autonomie et délégation expert

Pourtant, la performance ne dépend pas que du fonds euros, mais aussi de la manière dont vous pilotez vos actifs.

Fonctionnement de la gestion libre pour investisseurs

En gestion libre, vous choisissez vous-même vos supports. Vous avez accès à plus de 800 options différentes. C’est la liberté totale pour l’investisseur averti.

Les arbitrages réalisés en ligne sont totalement gratuits. Vous pouvez modifier votre allocation à tout moment. La réactivité est un atout précieux pour optimiser ses gains.

Exercez votre autonomie décisionnelle avec rigueur. Linxea fournit des outils d’aide au pilotage performants. Vous suivez l’évolution de votre portefeuille en temps réel sur votre espace client.

Mandats de gestion pilotée avec OTEA Capital et Yomoni

Si vous manquez de temps, déléguez la gestion. Des experts comme OTEA Capital ou Yomoni s’en occupent. Ils adaptent le portefeuille selon votre profil de risque.

Plusieurs profils existent, du plus prudent au plus dynamique. Le coût additionnel pour ce service est très réduit. C’est une solution clé en main pour l’épargnant.

Consultez nos conseils sur les ETF frontaliers pour investir efficacement. Les gérants procèdent à des réallocations automatiques régulières pour capter les opportunités.

Options d’arbitrage automatique et sécurisation des gains

Des options automatiques facilitent la vie de l’investisseur. Le stop loss limite les pertes en cas de baisse. La sécurisation des plus-values fige vos gains automatiquement.

Le rééquilibrage automatique maintient votre allocation cible initiale. Cela évite une dérive du profil de risque de votre contrat. C’est très efficace.

Cet article présente en détail l’offre d’assurance vie de Linxea, incluant ses caractéristiques, ses avantages, les différents contrats proposés, les conditions de souscription, la gestion, la fiscalité et les frais associés, ainsi que d’autres produits d’épargne et outils disponibles.

- Passage gratuit entre gestion libre et pilotée

- Sécurisation des gains dès un seuil défini

- Limitation des pertes via le stop loss

- Investissement progressif automatique

Diversification patrimoniale via les unités de compte

Alors, pour dynamiser réellement votre capital, il faut regarder du côté des unités de compte et de leur potentiel.

Sélection de supports en ETF et titres vifs

Les ETF permettent de répliquer les indices mondiaux à moindre coût. Linxea propose une large gamme de trackers. C’est idéal pour une diversification géographique large.

L’investissement en titres vifs est également possible sur certains contrats. Vous achetez des actions en direct au sein de l’assurance vie. Cela offre une précision chirurgicale.

L’usage de frais réduits indiciels est ici déterminant. Les supports passifs sont moins chers que les fonds classiques. Ils capturent la croissance du marché sans alourdir la facture globale.

Intégration de la pierre-papier et distribution des loyers

L’immobilier via les SCPI est un pilier de l’offre Linxea. Chez Spirica, 100% des loyers sont reversés à l’épargnant. C’est un avantage concurrentiel majeur et rare.

L’assurance vie offre une meilleure liquidité que l’immobilier physique. L’assureur garantit le rachat de vos parts. Vous évitez ainsi les délais de revente parfois longs.

Il est utile de consulter un comparatif SCPI en assurance vie. Comparez les avantages fiscaux de la pierre-papier en contrat face au direct.

Accès au Private Equity et aux produits structurés

Le Private Equity ouvre les portes des entreprises non cotées. C’est un levier de performance puissant sur le long terme. Les barrières à l’entrée s’abaissent enfin.

Les produits structurés offrent des solutions à capital protégé ou garanti. Ils s’adaptent à différents scénarios de marché. C’est une alternative intéressante aux fonds classiques.

Sachez que les unités de compte présentent un risque de perte en capital. La valeur peut fluctuer à la hausse comme à la baisse. Diversifiez toujours vos supports prudemment.

Valorisation de la fiscalité et transmission successorale

Bref, l’assurance vie n’est pas qu’un outil de rendement, c’est avant tout un formidable bouclier fiscal.

Régime d’imposition des rachats après huit ans

Après huit ans, la fiscalité devient très avantageuse. Vous bénéficiez d’un abattement annuel sur les intérêts. Il est de 4 600 euros pour une personne seule.

Pour un couple, cet abattement grimpe à 9 200 euros. Seule la fraction supérieure est soumise au Prélèvement Forfaitaire Unique. C’est un gain net de fiscalité.

Notez l’absence de fiscalité tant qu’aucun retrait n’est effectué. Les gains sont capitalisés brut d’impôt. Cela accélère mathématiquement la croissance de votre patrimoine global.

Avantages successoraux et abattements spécifiques

L’assurance vie est hors succession. Un abattement de 152 500 euros s’applique par bénéficiaire. Cela concerne les versements effectués avant vos 70 ans.

Après 70 ans, l’abattement global tombe à 30 500 euros. Cependant, les intérêts générés restent totalement exonérés. Il faut donc anticiper ses versements au maximum.

Consultez notre guide sur l’ assurance vie actif pour optimiser vos placements. Soignez la rédaction de votre clause bénéficiaire pour éviter les pièges classiques.

Exonérations spécifiques pour le conjoint survivant

Le conjoint survivant est totalement exonéré de droits de succession. Cela s’applique aussi au partenaire de PACS. C’est une protection indispensable pour votre famille.

Certains motifs de rachat total permettent une exonération d’impôt. On peut citer le licenciement ou l’invalidité. Ces cas spécifiques offrent une souplesse bienvenue.

L’essentiel à retenir pour votre transmission :

- Exonération totale pour le conjoint ou partenaire PACS

- Abattement de 152 500€ par enfant

- Fiscalité allégée sur les intérêts après 70 ans

- Transmission rapide des capitaux

Accompagnement expert et bilan patrimonial personnalisé

Pourtant, malgré ces avantages, choisir seul peut s’avérer complexe sans une vision d’ensemble de vos finances.

Nécessité d’un diagnostic global pour l’investisseur

Un diagnostic global est indispensable avant toute décision. Il faut analyser vos actifs et vos passifs. Cela permet de définir une stratégie cohérente et efficace.

Utilisez une expertise certifiée pour valoriser les conseillers. Ils sont agréés par l’AMF et membres de la CNCGP. Leur avis est précieux pour orienter vos choix d’épargne.

Expertise de proximité pour les résidents à Genève

Les résidents à Genève ont des besoins spécifiques. Un conseiller local comprend les enjeux du frontalier. La prévoyance et la fiscalité suisse demandent une attention particulière.

Un bilan patrimonial complet permet d’optimiser votre situation fiscale franco-suisse. Consultez un conseiller financier Genève pour sécuriser votre avenir et vos placements transfrontaliers.

Nous proposons une étude sur mesure pour chaque profil. Nos experts sont disponibles pour répondre à vos questions complexes. Ne laissez rien au hasard pour votre avenir financier.

Prise de rendez-vous pour une stratégie sur mesure

Prenez rendez-vous dès aujourd’hui pour un entretien personnalisé. Nous définirons ensemble votre stratégie d’investissement idéale.

L’entretien de conseil permet de lever vos doutes. C’est un moment privilégié pour poser toutes vos questions. Nos experts vous guident pas à pas.

Le service client est ouvert du lundi au vendredi. Les horaires sont larges pour s’adapter à votre emploi du temps. Un bilan patrimonial est le premier pas vers la sérénité. N’attendez plus.

Grâce à des frais de gestion réduits et une absence de commissions de versement, Linxea maximise votre performance dès 100 €. Sélectionnez votre contrat idéal parmi nos solutions multi-récompensées pour optimiser votre patrimoine. Sécurisez votre avenir financier dès aujourd’hui en profitant d’une fiscalité avantageuse et d’une expertise reconnue.