L’essentiel à retenir : la distinction entre salaire et gratification repose sur la régularité et les critères de versement. Un bonus devient un droit acquis s’il est versé trois ans consécutivement sans réserve écrite. Cette requalification sécurise la rémunération, car le Tribunal fédéral impose le paiement au prorata dès que la prime perd son caractère accessoire ou discrétionnaire.

Confondez-vous encore votre 13e salaire avec une simple gratification discrétionnaire, au risque de perdre des acquis contractuels lors d’un départ ? Cet article définit les distinctions juridiques entre salaire fixe et primes variables en Suisse afin de sécuriser vos droits et d’optimiser votre rémunération. Vous découvrirez comment la jurisprudence du Tribunal fédéral protège vos bonus et quelles stratégies de prévoyance permettent de réduire l’impact de l’impôt à la source à Genève.

- Cadre légal helvétique : différencier le salaire du bonus

- Prime à bien plaire : quand l’usage crée une obligation

- Départ de l’entreprise : règles du prorata et droits résiduels

- Stratégie fiscale à Genève : valoriser ses revenus variables

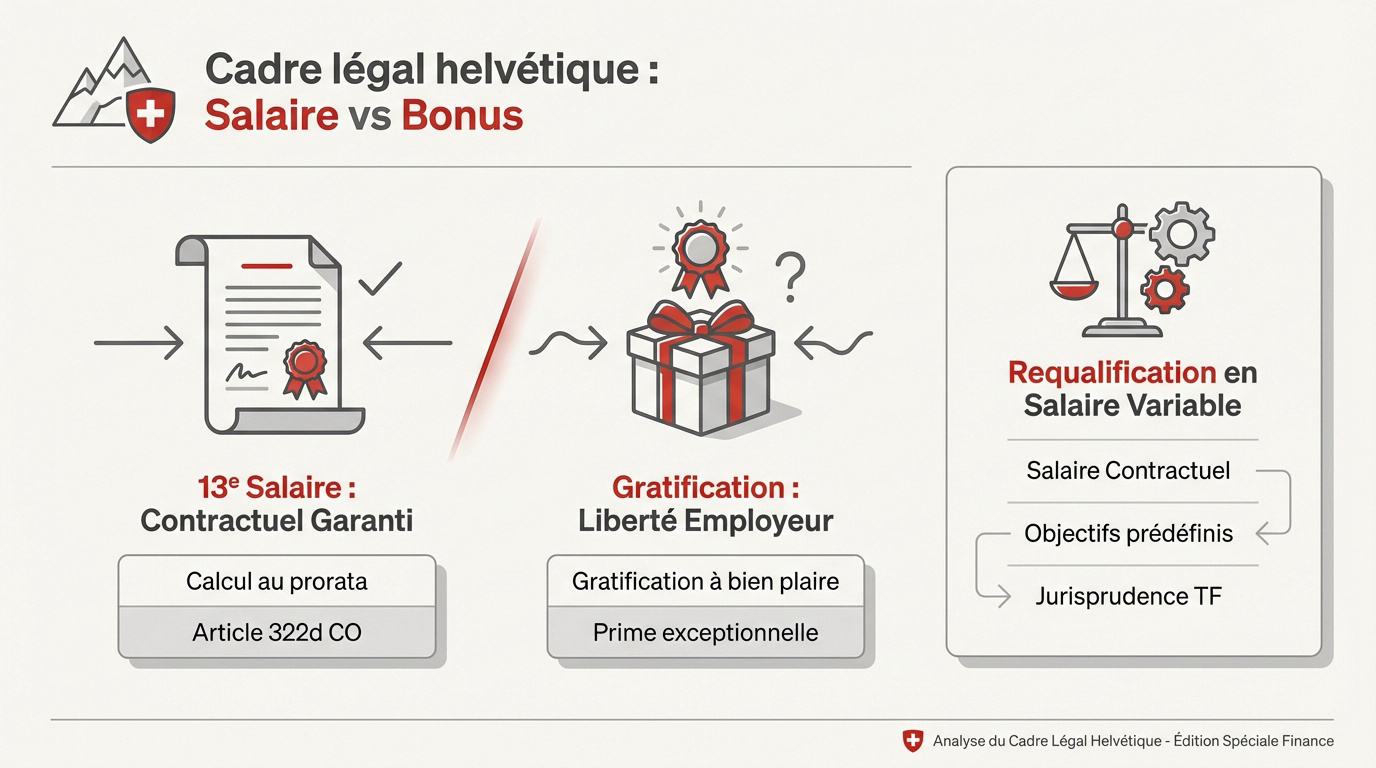

Cadre légal helvétique : différencier le salaire du bonus

Après une brève introduction sur l’attractivité du marché suisse, nous allons clarifier les termes juridiques qui définissent votre fiche de paie.

Le 13e salaire : une composante contractuelle garantie

Le 13e salaire constitue un élément fixe de votre rémunération. Il est convenu à l’avance dans votre contrat. Ce n’est pas un bonus. Il représente en réalité un salaire contractuel différé.

Son calcul s’effectue au prorata temporis. Cela s’applique lors d’une arrivée en cours d’année. Pour approfondir, consultez notre Négociation salariale en Suisse : guide et chiffres 2026.

La gratification : entre liberté de l’employeur et article 322d CO

L’article 322d du Code des obligations régit la gratification. Cette prestation conserve un caractère accessoire et facultatif.

L’employeur dispose d’une discrétion totale. Le montant fluctue selon les résultats ou l’usage. On parle alors de gratification à bien plaire.

Elle se distingue du bonus chiffré par son imprévisibilité. La liberté de décision patronale reste ici la règle dominante.

Critères de requalification en salaire variable

Le principe d’accessoriété limite la liberté contractuelle. Si le bonus dépasse largement le fixe, il devient salaire. C’est la jurisprudence du Tribunal fédéral qui protège ainsi l’employé.

Les objectifs prédéfinis jouent un rôle majeur. Si les critères sont purement mathématiques, le versement devient automatique. Le bonus est alors considéré comme un salaire variable dû.

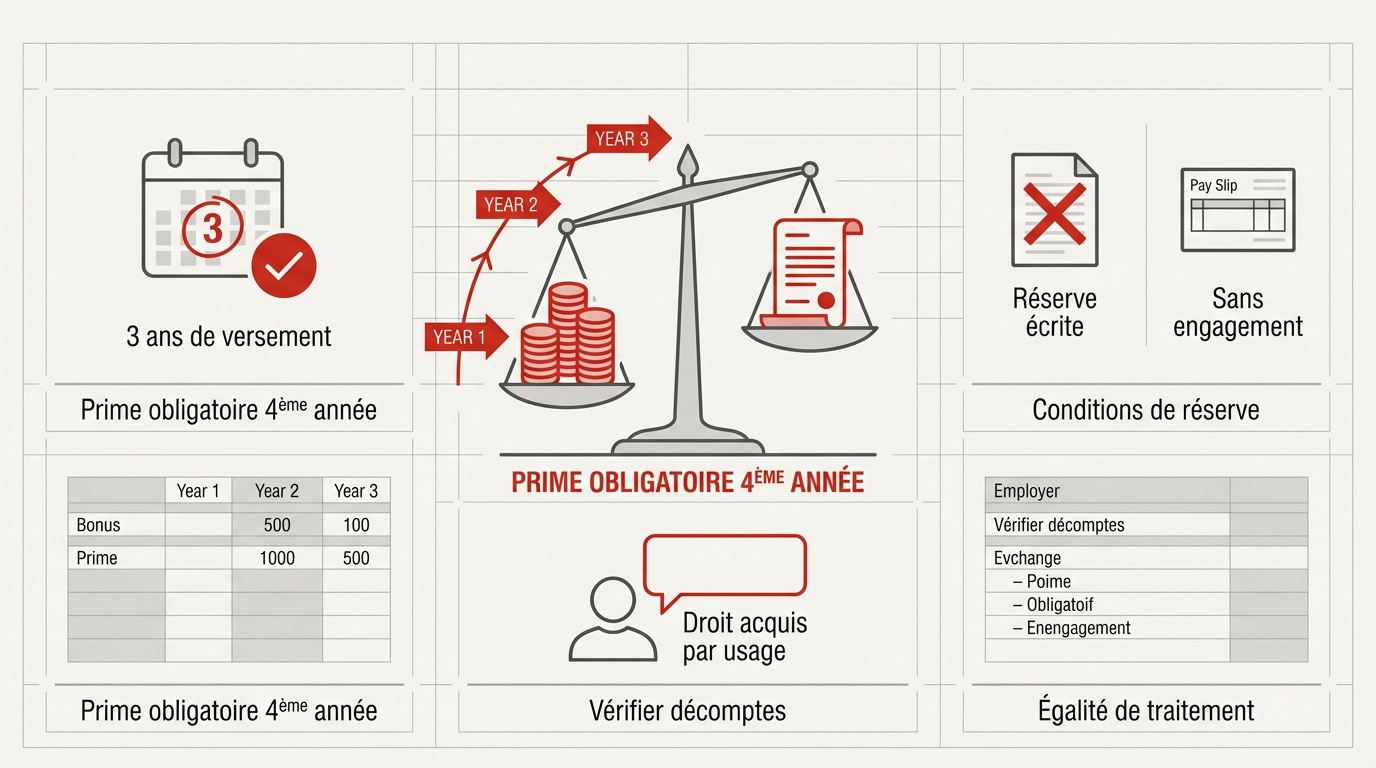

Prime à bien plaire : quand l’usage crée une obligation

Au-delà des textes de loi, la pratique répétée au sein de votre entreprise peut transformer une simple faveur en un droit acquis.

La règle des trois ans et le droit acquis par la répétition

Le versement d’une prime durant trois années consécutives crée un précédent juridique. Sans réserve écrite claire de l’employeur, ce bonus devient obligatoire dès la quatrième année. C’est le principe de l’usage.

- Nécessité d’une réserve explicite sur le caractère discrétionnaire.

- Mention impérative « sans engagement » sur chaque fiche de paie.

- Analyse de la régularité des montants versés au collaborateur.

Vérifiez systématiquement vos anciens décomptes de salaire. Un droit contractuel peut naître du simple silence prolongé de votre employeur. Pour sécuriser votre situation, contactez un conseiller financier Genève pour un bilan complet.

Égalité de traitement et interdiction de la discrimination

L’employeur ne peut pas agir de manière totalement arbitraire lors de la distribution. Le traitement doit rester équitable entre collègues placés dans une situation identique. Nous veillons à l’égalité de traitement.

Exclure un salarié sans motif valable présente des risques juridiques importants. L’entreprise doit impérativement justifier sa décision par des faits concrets. Toute différenciation non étayée peut être contestée devant les tribunaux.

La liberté patronale s’arrête là où commence l’abus de droit manifeste. Le versement doit s’appuyer sur des critères objectifs prédéterminés. Le pouvoir discrétionnaire ne permet pas de léser la personnalité du travailleur.

Départ de l’entreprise : règles du prorata et droits résiduels

La situation se complique souvent lors de la résiliation du contrat, moment où les promesses de bonus sont mises à l’épreuve.

Droit au bonus prorata temporis en cas de résiliation

Analysez d’abord la nature de votre part variable. Si elle est qualifiée contractuellement de salaire, le prorata est dû. Cette règle légale est pourtant fréquemment méconnue.

| Type de rémunération | Droit au prorata | Condition de versement |

|---|---|---|

| 13e salaire | Oui | Temps de travail effectué |

| Salaire variable | Oui | Objectifs atteints au départ |

| Gratification | Non | Présence requise à l’échéance |

| Prime de fidélité | Non | Maintien des rapports de travail |

Consultez notre guide sur le Chômage frontalier | Le guide complet et calcul 2026 pour anticiper l’impact sur vos indemnités.

Impact de la fin des rapports de travail sur les gratifications

Vous risquez de perdre vos primes discrétionnaires lors d’un départ. Si le contrat impose d’être en poste, démissionner annule souvent ce bonus.

Les juges examinent toutefois ces clauses de présence. Ils vérifient si l’usage de la liberté contractuelle ne devient pas manifestement abusif envers l’employé.

Une action est possible pour assurer la protection du travailleur. Une contestation gagne si la prime est devenue un usage constant et obligatoire.

Stratégie fiscale à Genève : valoriser ses revenus variables

Recevoir un gros bonus est une excellente nouvelle, mais sans anticipation, le fisc genevois pourrait en capter une part substantielle.

Imposition à la source et cotisations sociales sur les primes

Le versement d’une prime provoque souvent une hausse brutale du taux d’impôt à la source. Ce montant s’ajoute au revenu mensuel habituel. Cela fait mécaniquement grimper votre tranche d’imposition annuelle.

Les prélèvements sociaux obligatoires s’appliquent également sur ces gratifications. L’AVS, l’AI et la LPP sont prélevées directement sur le montant brut. Consultez ce guide sur les Cotisations LPP en Suisse : Comment Elles Sont Calculées.

Notez toutefois un impact positif sur votre futur chômage. Plus le salaire annuel est élevé, plus vos indemnités potentielles augmentent. C’est une sécurité supplémentaire non négligeable.

Optimisation via la prévoyance et le bilan patrimonial

Le rachat de cotisations LPP reste la méthode la plus efficace. Cela permet d’effacer l’imposition liée au bonus grâce à une déduction fiscale importante. C’est un levier financier puissant.

Nous vous suggérons de solliciter un conseiller financier Genève rapidement. Un bilan patrimonial complet permet de structurer intelligemment ces revenus variables. Ne laissez pas le hasard décider pour vous.

Utilisez aussi le 3ème pilier pour lisser votre fiscalité globale. Pour en savoir plus, lisez cet article sur le 3ème pilier frontalier – Guide fiscal et avis 2026. Une stratégie globale est indispensable pour votre avenir.

Maîtriser la distinction entre 13e salaire garanti et gratification discrétionnaire sécurise votre rémunération. Optimisez dès maintenant vos bonus via la prévoyance pour réduire votre impôt à la source et valoriser votre patrimoine. Agissez avant la fin d’année pour transformer vos primes en leviers fiscaux durables. Votre expertise mérite une protection financière rigoureuse.