L’essentiel à retenir : Au-delà d’un salaire attractif, le statut de frontalier impose des choix stratégiques irréversibles, notamment l’option d’assurance maladie sous trois mois. Maîtriser la fiscalité selon le canton de travail et anticiper la retraite via le système des trois piliers s’avère indispensable pour sécuriser durablement ce patrimoine financier spécifique.

Devenir frontalier franco suisse garantit un salaire élevé, mais impose aussi de lourdes incertitudes administratives et fiscales. Ce dossier analyse méthodiquement vos obligations, du choix de l’assurance maladie à la gestion de votre retraite, pour vous éviter les pièges coûteux. Maîtrisez enfin les règles du jeu pour optimiser sereinement votre patrimoine de part et d’autre de la frontière.

- Les piliers administratifs du statut de frontalier

- Gérer son argent : salaire, impôts et change

- Préparer l’avenir : retraite et prévoyance

Les piliers administratifs du statut de frontalier

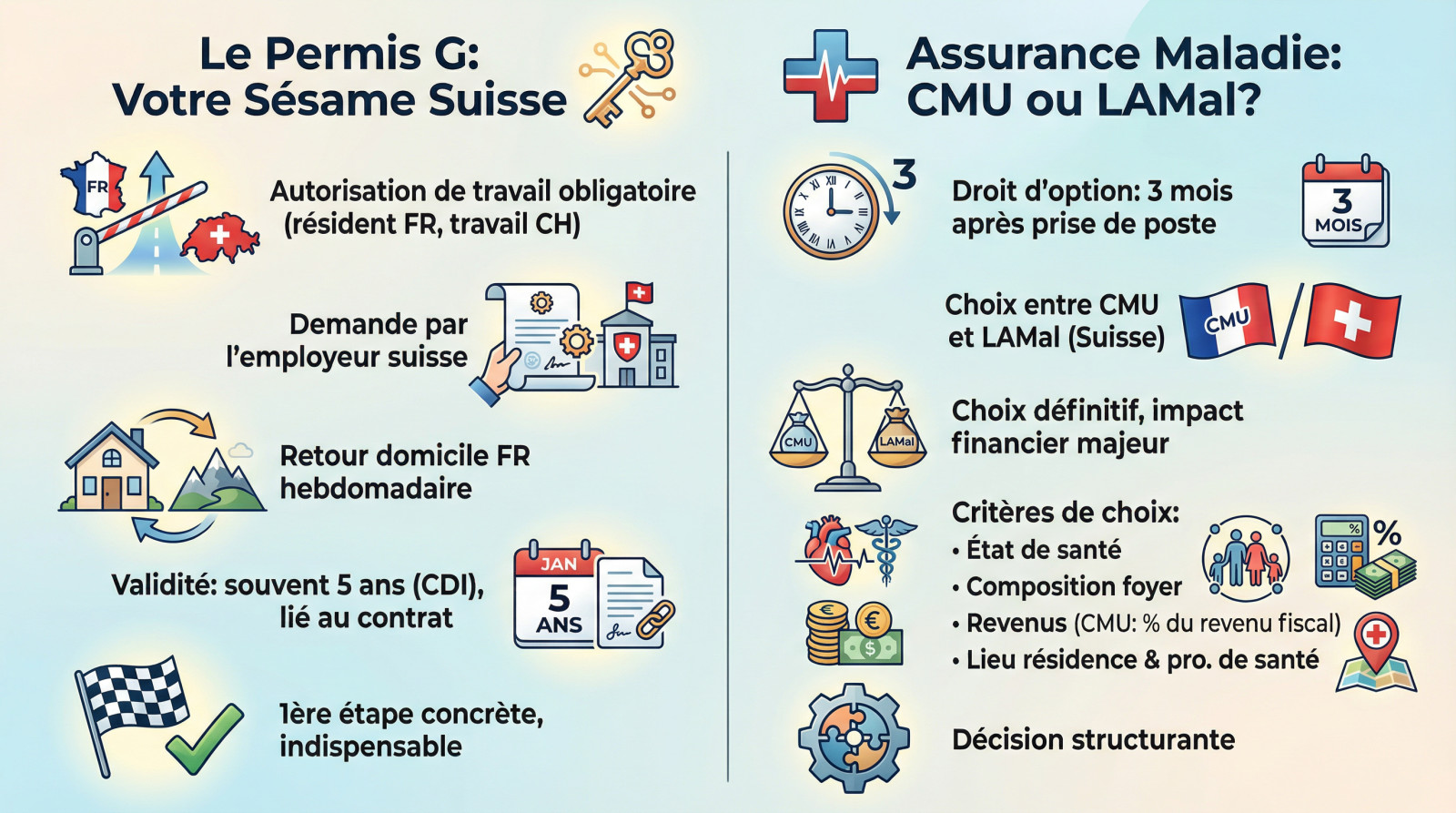

Le permis G : votre sésame pour travailler en Suisse

The permis G est l’autorisation de travail obligatoire pour tout résident français actif en Suisse. C’est l’employeur suisse qui effectue généralement la demande. Sans ce document, vous ne pouvez pas exercer. Le frontalier doit rentrer chez lui en France une fois par semaine.

Sa validité est souvent de cinq ans pour un contrat à durée indéterminée. Il est lié au contrat de travail.

Le Permis G en Suisse est la première étape concrète de votre parcours. Sans lui, impossible de commencer.

Assurance maladie : le dilemme CMU ou LAMal

Le droit d’option vous laisse trois mois après votre prise de poste pour trancher. Vous devez choisir votre couverture entre la France (CMU frontalier) et la Suisse (LAMal). Le délai est strict.

Ce choix est en principe définitif. Une erreur peut coûter très cher sur le long terme.

Pour faire le bon choix, plusieurs critères sont à peser :

- Votre état de santé et vos besoins médicaux spécifiques.

- La composition de votre foyer (conjoint, enfants).

- Vos revenus (la cotisation CMU est un pourcentage du revenu fiscal de référence).

- Votre lieu de résidence et les professionnels de santé consultés.

Choisir entre CMU et LAMal est une décision structurante.

Gérer son argent : salaire, impôts et change

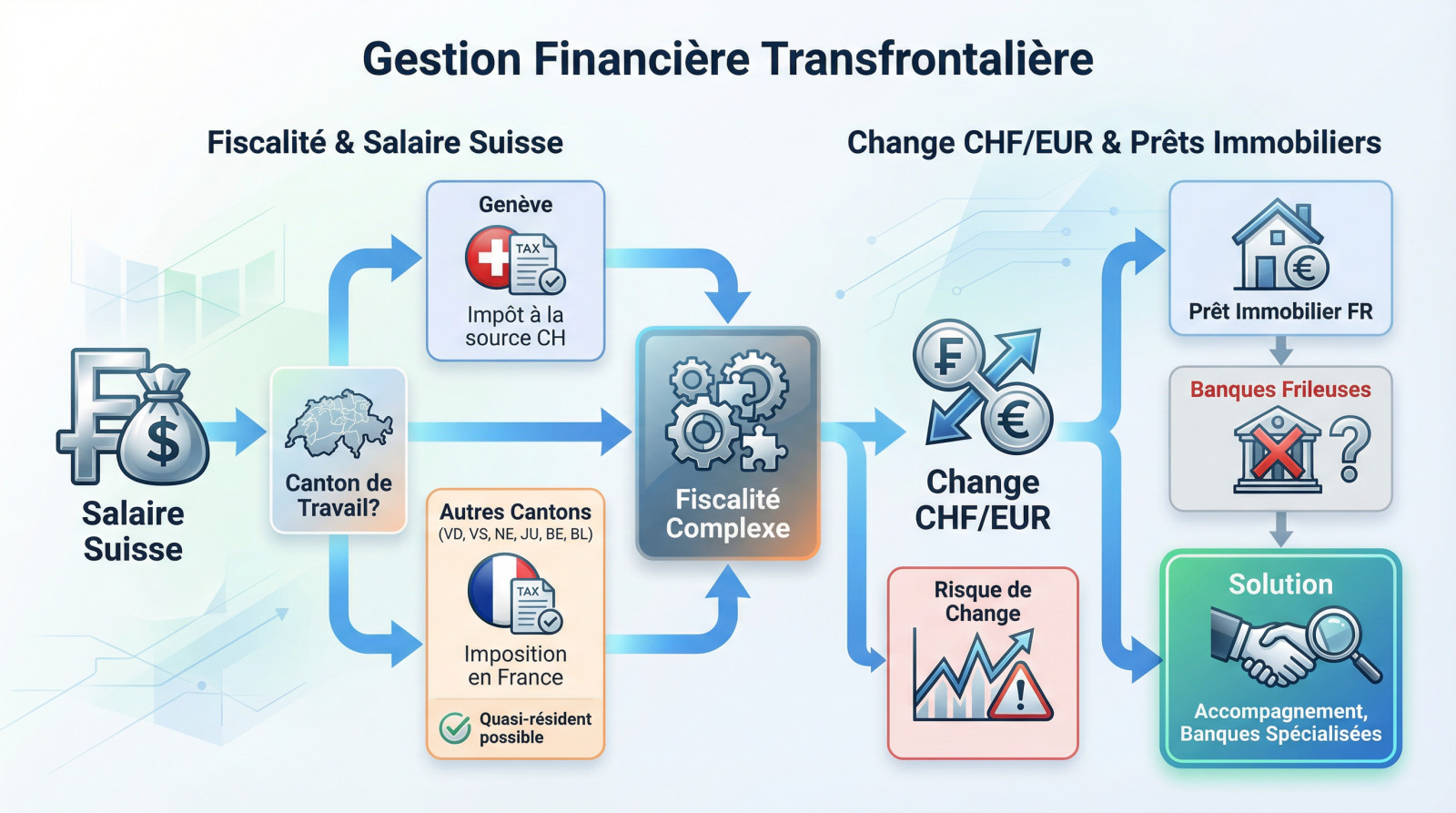

Une fois l’administratif réglé, le nerf de la guerre reste l’argent. Entre salaire suisse et obligations françaises, la gestion financière est centrale pour éviter les mauvaises surprises.

Salaire en francs suisses et fiscalité : comment ça marche ?

Si les salaires suisses font rêver, la réalité fiscale est complexe. Votre imposition dépend de votre canton de travail : une simple frontière change tout.

Ce système dual complexifie la fiscalité des frontaliers, comme le montre ce récapitulatif :

| Canton de travail | Principe d’imposition |

|---|---|

| Genève | Impôt prélevé à la source par l’employeur en Suisse. |

| Vaud, Valais, Neuchâtel, Jura, Berne, Bâle | Imposition en France (déclaration des revenus suisses). Statut de quasi-résident possible sous conditions. |

Le casse-tête du change CHF/EUR et des prêts immobiliers

Gagner en francs suisses et dépenser en euros expose au risque de change. Une fluctuation des devises peut amputer votre pouvoir d’achat sans préavis.

Côté immobilier, c’est souvent la douche froide. Les banques françaises restent frileuses face aux revenus en devises, bloquant paradoxalement de nombreux projets d’achat.

Pour contourner ce blocage, comparez les offres et tournez-vous vers des experts du financement pour frontalier franco-suisse.

Préparer l’avenir : retraite et prévoyance

Mais être frontalier, c’est aussi penser sur le long terme. La retraite, notamment, obéit à des règles bien spécifiques qu’il faut maîtriser pour ne pas avoir de mauvaises surprises.

Le système des trois piliers suisses décortiqué

Le système helvétique repose sur une architecture unique : les fameux trois piliers. C’est un modèle complémentaire redoutable pour sécuriser vos vieux jours.

Voici comment il se décompose :

- Le 1er pilier (AVS) : La prévoyance étatique, obligatoire pour tous, qui vise à couvrir les besoins vitaux.

- Le 2e pilier (LPP) : La prévoyance professionnelle, obligatoire pour les salariés au-dessus d’un certain seuil de revenu.

- Le 3e pilier : La prévoyance privée, facultative, mais fortement recommandée pour maintenir son niveau de vie.

Comprendre cette mécanique est la base pour bien planifier sa retraite de frontalier.

Anticiper et optimiser ses avoirs pour la retraite

L’anticipation est votre meilleure arme ici. Les avoirs du 2e pilier (LPP) et du 3e pilier représentent un capital conséquent qu’il faut gérer activement.

Plusieurs leviers existent pour booster ce pactole. Pensez au rachat d’années LPP pour combler des lacunes. Utilisez le 3e pilier pour des déductions fiscales, ou encore le choix du mode de sortie (capital ou rente).

Pour y voir clair et faire les bons arbitrages, un bilan patrimonial est une excellente idée. Prenez rendez-vous avec un conseiller financier à Genève pour une analyse complète de votre situation.

Devenir frontalier est une opportunité financière indéniable qui exige toutefois une organisation rigoureuse. En effet, maîtriser les rouages administratifs, fiscaux et bancaires est indispensable pour éviter les pièges. Par conséquent, prenez le temps de bien vous informer et d’anticiper chaque étape pour transformer ce statut complexe en véritable atout patrimonial.