L’essentiel à retenir : tout résident fiscal en France doit déclarer son patrimoine immobilier mondial à l’IFI dès le seuil de 1,3 million d’euros, ainsi que l’ensemble des revenus locatifs étrangers. Cette démarche est indispensable pour anticiper l’échange automatique d’informations et éviter de lourdes sanctions, tout en bénéficiant des conventions fiscales qui neutralisent la double imposition.

Croire que vos biens situés hors de l’Hexagone échappent aux radars de Bercy est une erreur qui expose votre patrimoine à de lourds redressements. La fiscalité immobilier étranger résident français impose en réalité des obligations strictes, de l’IFI à la déclaration des revenus, qu’il est impératif de maîtriser pour éviter la double imposition. Cet article vous livre les clés pour utiliser les conventions internationales à votre avantage et sécuriser légalement vos investissements mondiaux.

- IFI et biens à l’étranger : ce que vous devez déclarer

- Imposition des revenus et plus-values : comment ça marche ?

- Le rôle des conventions fiscales : éviter la double imposition

- Non-déclaration : les risques et l’avenir de la transparence fiscale

IFI et biens à l’étranger : ce que vous devez déclarer

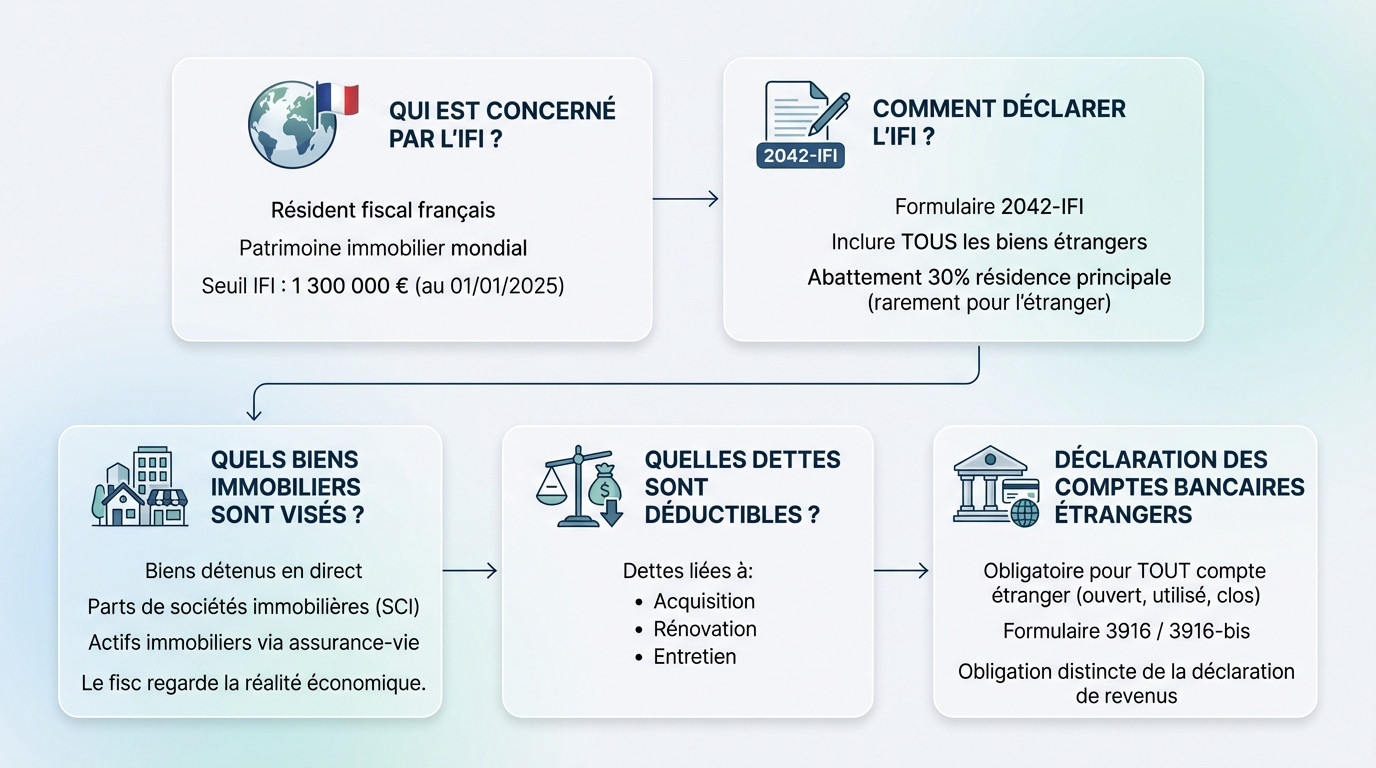

Votre patrimoine immobilier mondial sous le regard de l’IFI

Si vous êtes résident fiscal français, le fisc ne s’arrête pas aux frontières. Votre patrimoine immobilier mondial entre dans le calcul. Le seuil fatidique de l’Impôt sur la Fortune Immobilière (IFI) reste fixé à 1 300 000 € de patrimoine net taxable au 1er janvier 2025.

La déclaration s’effectue simplement via le formulaire 2042-IFI. Ne commettez pas l’erreur d’omettre vos biens situés à l’étranger. Ils doivent y figurer impérativement, sans aucune exception.

L’abattement de 30 % pour la résidence principale existe, c’est vrai. Mais attention, les conditions sont strictes. Il s’applique rarement à un bien situé hors de France.

Quels biens sont concernés et quelles dettes déduire ?

L’IFI vise aussi bien la détention directe que les parts de sociétés civiles. Le fisc français analyse la réalité économique. Peu importe le montage, la fiscalité immobilier étranger résident français s’applique.

Seules les dettes liées à l’acquisition, la rénovation ou l’entretien du patrimoine immobilier sont déductibles. Oubliez les prêts personnels non affectés à l’actif immobilier.

Voici ce que vous devez intégrer dans votre assiette taxable. C’est une question de transparence totale :

- Biens et droits immobiliers détenus directement.

- Parts ou actions de sociétés immobilières.

- Actifs immobiliers détenus via des contrats d’assurance-vie.

L’obligation de déclarer vos comptes bancaires étrangers

Tout compte bancaire ouvert, utilisé ou clos à l’étranger doit être signalé. Cela inclut ceux servant à percevoir vos loyers ou payer vos charges. Le fisc surveille ces flux de près.

Utilisez le formulaire 3916/3916-bis pour cette formalité indispensable. C’est distinct de vos revenus, mais une bonne optimisation fiscale en France commence par une déclaration exhaustive.

Imposition des revenus et plus-values : comment ça marche ?

Maintenant que la question du patrimoine est claire, penchons-nous sur les revenus que ce bien peut générer : loyers et plus-values de vente.

Déclarer vos revenus locatifs perçus à l’étranger

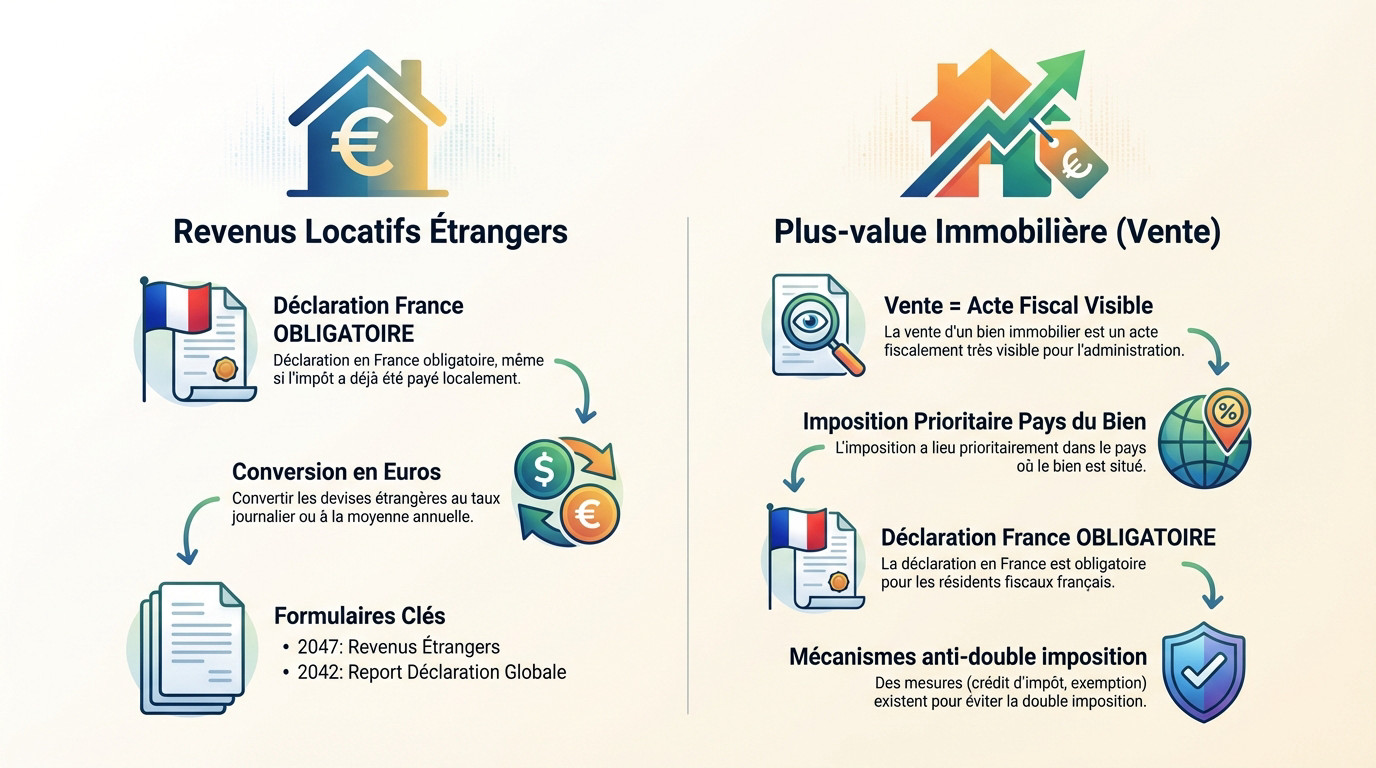

La fiscalité immobilier étranger résident français ne tolère aucun oubli. Tous les revenus locatifs de source étrangère doivent être déclarés en France, même s’ils ont déjà été imposés là-bas. C’est le prix de la transparence.

Vous encaissez des dollars ou des francs suisses ? Il faut impérativement convertir ces sommes en euros. Utilisez le taux de change du jour de l’encaissement ou une moyenne annuelle.

L’administration fiscale ne plaisante pas avec la procédure, alors notez bien ces formulaires indispensables :

- Formulaire n°2047 : pour déclarer les revenus encaissés à l’étranger.

- Formulaire n°2042 : pour reporter les montants déclarés sur le 2047 dans votre déclaration de revenus globale.

La vente de votre bien : quid de la plus-value ?

Vendre un bien immobilier à l’étranger n’est jamais un acte anodin pour le fisc. Cette opération est très visible. La plus-value immobilière est généralement imposable en priorité dans le pays où se situe le bien.

Pourtant, ne rangez pas vos dossiers trop vite. Une déclaration en France reste obligatoire, même si vous avez déjà payé.

Pourquoi cette redondance administrative ? Elle sert à calculer votre impôt théorique en France. C’est ainsi qu’on applique les mécanismes pour éviter la double imposition.

Vous craignez de payer deux fois ou de rater une case ? Prenez rendez-vous avec un de nos experts « conseiller financier Genève » pour un bilan patrimonial complet et optimisez votre fiscalité.

Le rôle des conventions fiscales : éviter la double imposition

Le bouclier anti-double imposition

C’est la grande peur : payer deux fois. Pourtant, les conventions fiscales bilatérales servent précisément de garde-fou. Ces traités, signés entre la France et un autre État, répartissent strictement le droit d’imposer pour éviter que votre patrimoine ne soit taxé doublement.

Attention, chaque accord est unique. Il faut impérativement décortiquer le texte liant la France au pays où se situe votre bien pour connaître la règle du jeu. D’ailleurs, la fiscalité des frontaliers entre la Suisse et la France est un parfait exemple de l’application de ces conventions.

Crédit d’impôt ou exonération : les deux grandes méthodes

Pour gérer la fiscalité immobilier étranger résident français, l’administration fiscale applique généralement deux mécanismes distincts pour effacer l’ardoise.

| Mécanisme | Principe | Effet concret |

|---|---|---|

| Crédit d’impôt | La France calcule l’impôt sur vos revenus mondiaux, puis déduit l’impôt déjà payé à l’étranger. | Si l’impôt étranger est inférieur à l’impôt français, vous payez la différence en France. |

| Exonération avec règle du taux effectif | Les revenus étrangers sont exonérés en France mais sont pris en compte pour calculer le taux d’imposition applicable à vos autres revenus français. | Vos revenus étrangers ne sont pas taxés en France, mais ils peuvent augmenter le taux d’imposition de vos salaires ou pensions français. |

Non-déclaration : les risques et l’avenir de la transparence fiscale

Mais que se passe-t-il si vous décidez de « jouer » avec ces règles ? L’administration fiscale a des moyens de plus en plus puissants.

L’étau se resserre : l’échange automatique d’informations

Un tournant majeur a été marqué par l’accord international du 4 décembre 2025. Ce texte historique vise à étendre l’échange automatique de renseignements aux biens immobiliers situés hors de France. L’opacité fiscale sur la pierre étrangère vit ses dernières heures.

La mise en œuvre effective est attendue entre 2029 et 2030, laissant peu de temps pour réagir. Le compte à rebours a commencé pour les propriétaires non conformes qui espéraient passer sous les radars.

Désormais, tout circulera entre les États : adresse, valeur vénale, identité du propriétaire, revenus locatifs et même les ventes.

Les sanctions encourues : bien plus qu’un simple oubli

Côté portefeuille, l’addition risque d’être salée avec des rappels d’impôt rétroactifs sur plusieurs années. Ajoutez-y les intérêts de retard et des majorations pouvant grimper jusqu’à 80 % si le fisc détecte des manœuvres frauduleuses.

Pire encore, des sanctions pénales menacent les cas de dissimulation les plus graves. L’enjeu dépasse largement la simple amende administrative ; c’est une épée de Damoclès juridique.

Comment régulariser votre situation avant qu’il ne soit trop tard

N’attendez pas le courrier recommandé. Une régularisation spontanée avant l’activation de l’échange automatique reste la meilleure option. L’administration apprécie cette démarche de bonne foi qui permet souvent d’atténuer les pénalités.

- Listez précisément tous vos biens et comptes non déclarés.

- Rassemblez les justificatifs comme les actes de propriété et relevés bancaires.

- Déposez des déclarations rectificatives pour les années concernées.

- Joignez une note expliquant l’origine des fonds et l’oubli.

Cette procédure est technique et la fiscalité immobilier étranger résident français ne s’improvise pas. Pour sécuriser ce processus et réaliser un bilan patrimonial complet, prenez rendez-vous avec un conseiller de Conseiller Financier Genève.

La déclaration de vos biens étrangers constitue une obligation stricte, complexe mais incontournable. Entre l’IFI, les revenus locatifs et les conventions internationales, la transparence demeure votre meilleure alliée pour éviter de lourdes sanctions. Pour sécuriser votre patrimoine et naviguer sereinement dans cette fiscalité sans frontières, l’appui d’un expert reste souvent la solution la plus sage.