L’essentiel à retenir : réduire la facture fiscale lors d’une succession exige une anticipation rigoureuse via des outils comme les donations, le démembrement ou l’assurance-vie. Cette démarche proactive sécurise le patrimoine familial en maximisant la part transmise aux héritiers. Le renouvellement des abattements tous les 15 ans représente notamment un mécanisme clé pour effacer progressivement les droits de succession.

Voir l’administration fiscale capter une part substantielle de vos biens durement acquis constitue une perte sèche que seule une volonté d’optimiser fiscalité patrimoine peut empêcher. Ce guide pratique analyse les dispositifs juridiques existants, de l’assurance-vie à la donation-partage, pour sécuriser vos actifs et réduire drastiquement les futurs droits de succession. Appropriez-vous dès maintenant ces solutions concrètes pour ne plus subir l’impôt et transmettre efficacement l’intégralité de votre richesse à vos héritiers.

- Anticiper pour moins payer : les bases de la transmission de patrimoine

- La donation, un levier puissant pour transmettre de votre vivant

- L’assurance-vie, le couteau suisse de la succession

- Le démembrement de propriété : une stratégie de long terme

- Protéger son entreprise avec le pacte Dutreil

- Bâtir une stratégie sur-mesure pour votre patrimoine

Anticiper pour moins payer : les bases de la transmission de patrimoine

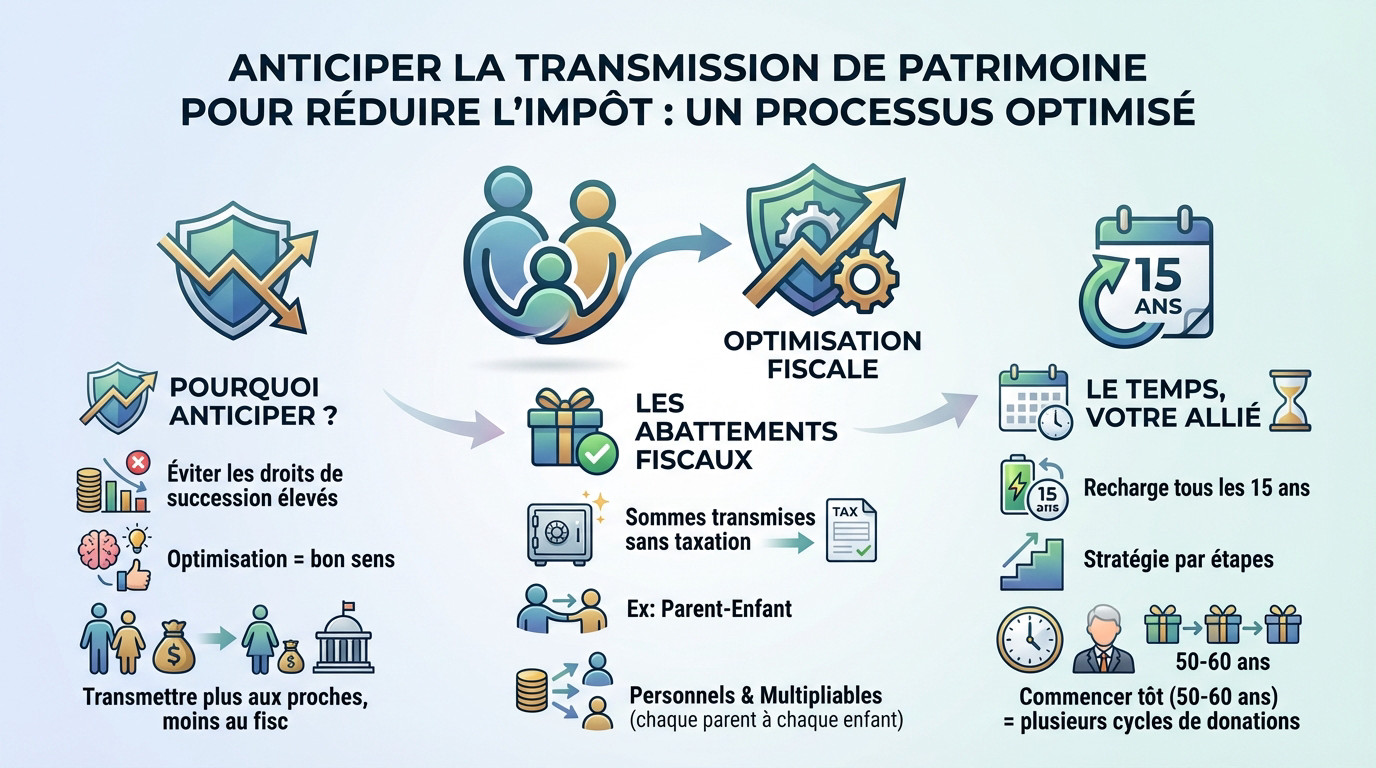

Payer le prix fort lors d’une succession n’est pas une fatalité, c’est souvent un choix par défaut. La première règle pour optimiser fiscalité patrimoine ? L’anticipation, tout simplement.

Pourquoi la préparation est votre meilleur atout

Subir des droits de succession élevés résulte bien souvent d’une inaction ou d’un manque de préparation. L’optimisation fiscale n’est pas une manœuvre obscure, mais une simple démarche de bon sens.

Plus vous agissez tôt, plus les leviers à votre disposition sont puissants. La loi française propose pourtant une panoplie de mécanismes légaux pour réduire la charge fiscale, mais attention, ils exigent du temps pour être mis en place efficacement.

Finalement, l’objectif est simple : transmettre davantage de capital à vos proches, et laisser le minimum possible à l’administration fiscale.

Les abattements fiscaux : un cadeau à ne pas ignorer

Un abattement est une somme que vous pouvez transmettre sans payer un seul centime d’impôt. C’est la base du système. Le plus connu concerne la ligne directe : chaque parent peut donner jusqu’à 100 000 € à chaque enfant.

Ces franchises existent pour d’autres liens, comme les frères et sœurs ou conjoints, mais les plafonds varient énormément. Votre structure familiale dicte donc directement la marche à suivre.

N’oubliez pas que ces abattements sont personnels. Chaque parent peut donner à chaque enfant individuellement. En cumulant ces avantages, vous démultipliez mécaniquement les sommes transmises sans fiscalité.

Le temps, votre allié pour multiplier les avantages

Voici le mécanisme à comprendre : les abattements fiscaux se « rechargent ». En effet, les franchises pour donation se renouvellent intégralement tous les 15 ans. C’est le pilier central de toute bonne anticipation pour effacer l’ardoise fiscale.

Imaginez donner aujourd’hui : vous pourrez utiliser à nouveau cet abattement dans 15 ans. C’est une stratégie de transmission par étapes qui lisse l’impôt sur la durée.

Commencer vers 50 ou 60 ans permet de réaliser plusieurs cycles. Vous transmettez ainsi une part majeure du patrimoine sans impôt.

La donation, un levier puissant pour transmettre de votre vivant

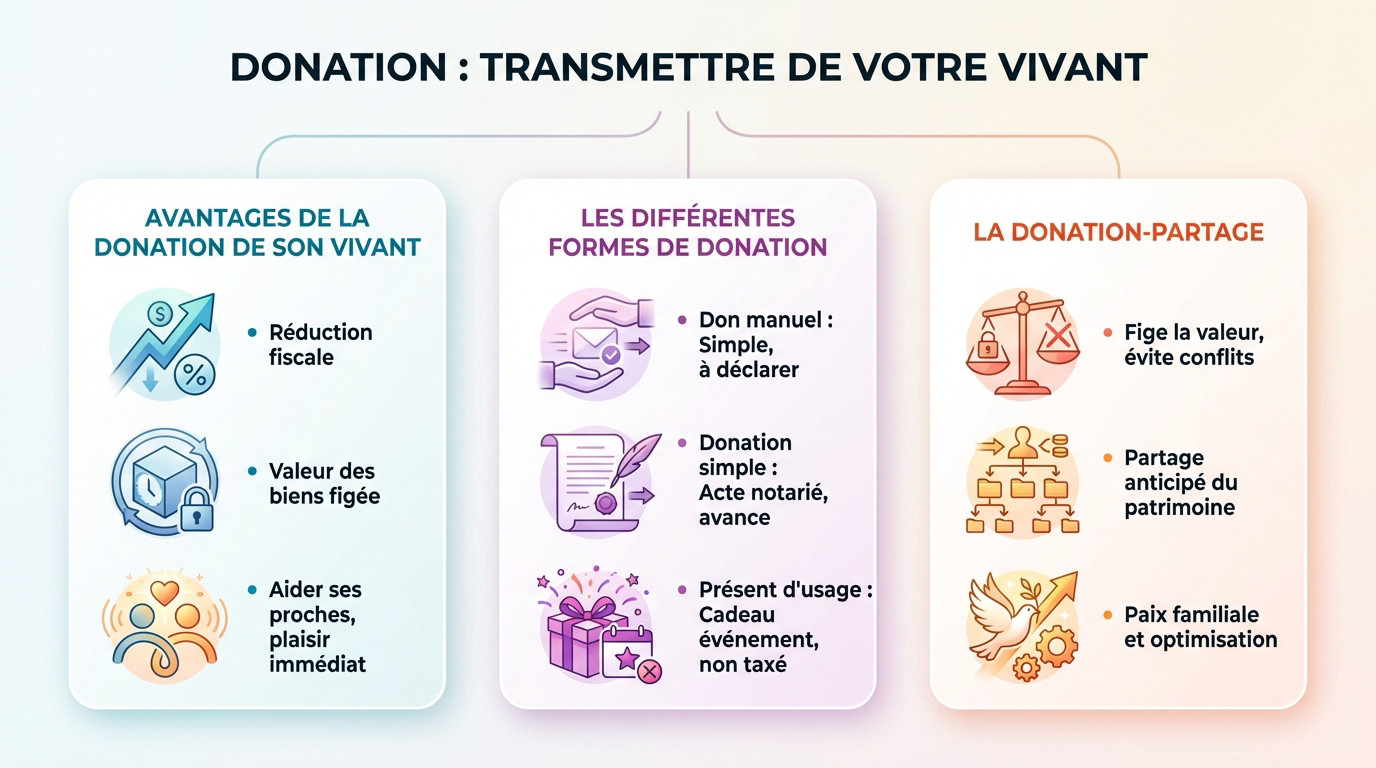

Vous avez compris l’urgence d’anticiper. Mais concrètement, comment agir ? Donner de son vivant reste la méthode la plus radicale pour appliquer ce principe de prévoyance et alléger immédiatement la note fiscale.

Donner pour réduire la facture finale

Profiter des abattements fiscaux dès aujourd’hui est une mécanique imparable. Notez que chaque euro transmis maintenant via ces dispositifs est un euro qui échappera aux droits de succession. C’est une soustraction pure et simple qui réduit l’impôt final.

La donation permet aussi de « geler » la valeur d’un bien. Si vous donnez un titre ou un immeuble qui prend de la valeur ensuite, cette plus-value future ne sera pas dans votre patrimoine successoral et donc pas taxée. Le fisc ne regarde que la valeur initiale.

Au-delà des mathématiques, l’aspect psychologique prime. Voir ses proches profiter de votre aide financière de votre vivant est souvent bien plus gratifiant.

Les différentes formes de donation à connaître

Il n’existe pas une seule façon de donner, mais plusieurs outils juridiques distincts. Le choix dépendra toujours de votre objectif patrimonial et de la nature précise du bien à transmettre. Le diable se cache souvent dans les détails.

Pour optimiser fiscalité patrimoine sans faux pas, voici les mécanismes légaux que nous utilisons quotidiennement :

- Don manuel : La solution la plus directe pour une somme d’argent, des bijoux ou des actions. Pas besoin de notaire, mais une déclaration fiscale reste nécessaire.

- Donation simple : Un acte notarié obligatoire, souvent utilisé pour l’immobilier. Attention, elle est juridiquement considérée comme une avance sur votre future succession.

- Présent d’usage : Un cadeau pour un événement comme un mariage ou un anniversaire. Si sa valeur reste raisonnable par rapport à votre fortune, il n’est pas taxé.

Donation-partage : anticiper le partage et éviter les conflits

La donation-partage offre une sécurité juridique bien supérieure. Contrairement à la donation simple, elle fige la valeur des biens au jour de la signature de l’acte. Cela empêche toute dispute future entre héritiers concernant la réévaluation des actifs au moment du décès.

Cet acte notarié permet de répartir votre patrimoine de votre vivant entre tous vos héritiers présomptifs. C’est un véritable acte de gestion qui organise votre succession avant l’heure, évitant les mauvaises surprises.

C’est l’outil par excellence pour assurer la paix des familles. Vous verrouillez l’entente familiale tout en optimisant la fiscalité.

Pour une stratégie sur-mesure, prenez rendez-vous avec un conseiller financier Genève pour un bilan patrimonial complet.

L’assurance-vie, le couteau suisse de la succession

Après les donations, il est temps de passer à un autre pilier de la transmission. L’assurance-vie est un outil à part, qui fonctionne en dehors des règles classiques de la succession et offre une flexibilité unique.

Une fiscalité hors norme pour vos bénéficiaires

Soyons clairs : l’assurance-vie n’entre pas dans l’actif successoral. C’est son avantage majeur face aux droits de mutation habituels. Les capitaux transmis via ce contrat suivent leurs propres règles fiscales, bien plus clémentes.

Le principe est d’une efficacité redoutable. Pour les versements faits avant 70 ans, chaque bénéficiaire dispose d’un abattement spécifique de 152 500 €. C’est une franchise d’impôt considérable par personne désignée.

Notez que cet abattement se cumule avec les abattements classiques de la succession. C’est donc une couche d’optimisation supplémentaire pour profiter de les avantages de l’assurance-vie. C’est la clé pour optimiser fiscalité patrimoine sans lourdeur administrative.

Choisir ses bénéficiaires en toute liberté

La clause bénéficiaire vous offre une liberté quasi totale. On peut désigner qui l’on veut : enfants, amis, association ou même un voisin. Vous n’êtes pas contraint par les liens du sang.

Mais attention, le diable se cache dans les détails de la rédaction de cette clause. Une clause mal rédigée peut anéantir tous les avantages fiscaux escomptés. Il faut être précis, identifier clairement les élus et la mettre à jour régulièrement.

Cela permet de gratifier une personne qui n’est pas héritière légale, avec une fiscalité très douce. C’est souvent la seule façon de protéger un concubin sans le ruiner.

Assurance-vie vs succession classique : le match

Pour bien visualiser les différences, rien ne vaut une comparaison directe des deux régimes. Le tableau ci-dessous résume les points clés qui font pencher la balance.

Voici un résumé simple pour aider :

| Critère | Assurance-Vie (versements avant 70 ans) | Succession Classique (pour un enfant) |

|---|---|---|

| Abattement / Personne | 152 500 € par bénéficiaire | 100 000 € par héritier |

| Taxation au-delà | 20% jusqu’à 700 000 €, puis 31,25% | Barème progressif de 5% à 45% |

| Bénéficiaires | Choix libre (famille, amis, etc.) | Héritiers légaux (selon le Code civil) |

| Intégration au patrimoine | Non, hors succession | Oui, totalité du patrimoine |

Le démembrement de propriété : une stratégie de long terme

Si la donation classique s’apparente à un transfert brut, le démembrement relève davantage de la chirurgie patrimoniale. C’est une technique plus sophistiquée, mais redoutablement efficace, particulièrement pour transmettre des biens immobiliers sans se démunir.

Usufruit et nue-propriété, comment ça marche ?

Démystifions le démembrement de propriété. Concrètement, la pleine propriété d’un bien est scindée en deux droits distincts : l’usufruit, qui permet d’utiliser le bien et d’en percevoir les revenus, et la nue-propriété, qui offre le droit de devenir plein propriétaire à terme.

Pour visualiser ce mécanisme, prenons une analogie simple : l’usufruitier récolte les fruits, le nu-propriétaire possède l’arbre lui-même, attendant patiemment qu’il lui revienne en totalité.

En pratique, le parent peut conserver l’usufruit pour continuer d’habiter sa résidence ou pour encaisser les loyers. Il donne alors seulement la nue-propriété à ses enfants, gardant la jouissance immédiate.

Transmettre la nue-propriété pour alléger les droits

C’est ici que l’on peut véritablement optimiser fiscalité patrimoine. Les droits de donation ne sont calculés que sur la valeur fiscale de la nue-propriété, ignorant totalement la valeur de l’usufruit conservé par le donateur.

Notez que la valeur de cette nue-propriété dépend strictement de l’âge de l’usufruitier : plus il est jeune, moins la nue-propriété vaut cher. C’est mathématique, agir tôt réduit la facture fiscale.

Le véritable tour de force survient au décès de l’usufruitier. Le nu-propriétaire récupère la pleine propriété automatiquement, et cela se fait sans aucun droit de succession supplémentaire à régler au fisc.

Un outil particulièrement adapté à l’immobilier

Cette stratégie est massivement utilisée pour les résidences secondaires ou les biens locatifs. Les parents continuent de percevoir les loyers grâce à l’usufruit, assurant leur train de vie, tout en ayant déjà transmis les murs aux héritiers.

Bien que le démembrement puisse techniquement s’appliquer à des portefeuilles de titres ou des contrats de capitalisation, son usage sur l’immobilier reste le plus pertinent. C’est souvent la pierre angulaire d’une transmission réussie et maîtrisée.

Protéger son entreprise avec le pacte Dutreil

Après avoir exploré les stratégies pour les particuliers, il est temps de s’adresser à une catégorie spécifique : les chefs d’entreprise. Pour vous, le pacte Dutreil n’est pas une simple option, c’est LA solution pour éviter que le poids des droits de succession ne force la vente de l’entreprise familiale.

Qu’est-ce que le pacte Dutreil ?

Le pacte Dutreil est un dispositif fiscal conçu pour faciliter la transmission d’entreprises familiales. Son but premier est d’éviter la liquidation forcée pour payer les impôts. Il garantit ainsi la pérennité de l’outil de travail. C’est une protection vitale pour l’héritage professionnel.

L’avantage principal de ce mécanisme est un abattement massif de 75 % sur la valeur de l’entreprise. Ce calcul s’applique directement sur les droits de donation ou de succession. Cela allège considérablement la note finale pour les bénéficiaires.

En clair, seuls 25 % de la valeur réelle de l’entreprise sont taxés. C’est un levier énorme pour optimiser fiscalité patrimoine.

Les conditions strictes pour en bénéficier

Mais attention, cet avantage exceptionnel est soumis à des conditions très strictes. L’administration ne fait aucun cadeau si les règles ne sont pas suivies à la lettre. Le diable se cache souvent dans les détails techniques.

Pour valider ce dispositif, vous devez impérativement respecter trois engagements majeurs sur la durée :

- Engagement collectif de conservation : Les associés doivent s’engager par écrit à conserver les titres pendant au moins 2 ans.

- Engagement individuel de conservation : L’héritier ou le donataire doit ensuite conserver personnellement les titres pendant 4 ans supplémentaires.

- Fonction de direction : L’un des signataires du pacte ou l’héritier doit exercer une fonction de direction effective dans l’entreprise pendant une durée déterminée.

Un avantage fiscal pour les héritiers repreneurs

Le pacte Dutreil est pensé pour ceux qui veulent réellement continuer l’aventure entrepreneuriale. Il ne s’adresse pas aux héritiers qui cherchent juste à vendre rapidement. C’est une prime à la stabilité et à la transmission familiale. L’État favorise ici la continuité.

Combiné à une donation en pleine propriété avant 70 ans, le donateur bénéficie aussi d’une réduction de 50 % sur les droits à payer. C’est une astuce puissante pour réduire encore la facture fiscale. L’anticipation est ici récompensée.

C’est donc un double gain : pour celui qui donne et pour celui qui reçoit. Tout le monde y trouve son compte.

Bâtir une stratégie sur-mesure pour votre patrimoine

Combiner les outils pour un effet maximal

Pourquoi choisir entre donation, assurance-vie ou démembrement ? C’est une erreur classique qui limite votre potentiel. La vraie puissance fiscale naît de l’articulation intelligente de ces dispositifs complémentaires.

Imaginez plutôt une architecture globale qui tire profit de chaque niche pour optimiser fiscalité patrimoine :

- Démembrer sa résidence principale pour en transmettre la nue-propriété sans se dépouiller.

- Faire des donations régulières de sommes d’argent pour profiter des abattements tous les 15 ans.

- Utiliser l’assurance-vie pour la partie liquide du patrimoine et pour gratifier des tiers.

Ne pas oublier le cash-flow et les revenus courants

On focalise trop souvent sur la succession, pas assez sur la vie actuelle. Transmettre c’est bien, mais vous devez vivre confortablement aujourd’hui. Ne vous démunissez pas trop vite, c’est l’angle mort de l’optimisation.

C’est là que le démembrement devient redoutable. Vous gardez l’usufruit, donc les loyers ou dividendes. Le capital est transmis aux héritiers, mais vos revenus courants restent intacts.

Votre gestion doit aussi viser à améliorer le cash-flow immédiat, pas seulement à préparer la transmission. Pensez aux enveloppes de capitalisation et préparez votre retraite via un 3rd pillar adapté.

L’accompagnement, la clé d’une transmission réussie

Méfiez-vous des solutions toutes faites trouvées en ligne. Ce qui marche pour votre voisin sera peut-être désastreux pour vous. Votre structure familiale et vos actifs dictent la stratégie unique à adopter.

En fiscalité patrimoniale, l’erreur se paie cash aux impôts. Une clause mal rédigée peut ruiner des années d’efforts d’épargne. L’improvisation est le pire ennemi d’une transmission efficace.

Pour sécuriser l’avenir, commencez par réaliser un bilan patrimonial complet. Prenez rendez-vous avec un conseiller financier à Genève pour une analyse personnalisée de votre situation.

En définitive, réussir sa transmission de patrimoine repose sur l’anticipation. Donation, assurance-vie ou démembrement : les outils existent pour réduire la fiscalité, mais doivent s’articuler intelligemment. Ne laissez pas le hasard décider pour vous. Construisez dès maintenant une stratégie sur-mesure pour protéger vos proches et pérenniser ce que vous avez bâti.