L’essentiel à retenir : L’éligibilité au statut de quasi-résident exige que 90 % des revenus mondiaux du foyer soient imposables en Suisse, débloquant l’accès aux déductions réelles. Cette option via la Taxation Ordinaire Ultérieure (TOU) optimise la fiscalité mais reste irréversible pour l’année, imposant une vérification préalable de la rentabilité financière face au barème standard.

La règle des 90 % détermine votre accès aux déductions réelles, mais le calcul piège de nombreux frontaliers. Opter pour le statut quasi résident exige une analyse précise de vos revenus mondiaux, car ce choix est définitif pour l’année fiscale. Vérifiez dès maintenant votre éligibilité pour transformer cette contrainte administrative en levier patrimonial.

- Statut de quasi-résident : les critères de l’éligibilité fiscale

- Calcul du seuil : maîtriser l’impact des revenus mondiaux

- Avantages fiscaux : maximiser les déductions par la taxation ordinaire

- Procédure et délais : sécuriser votre déclaration annuelle

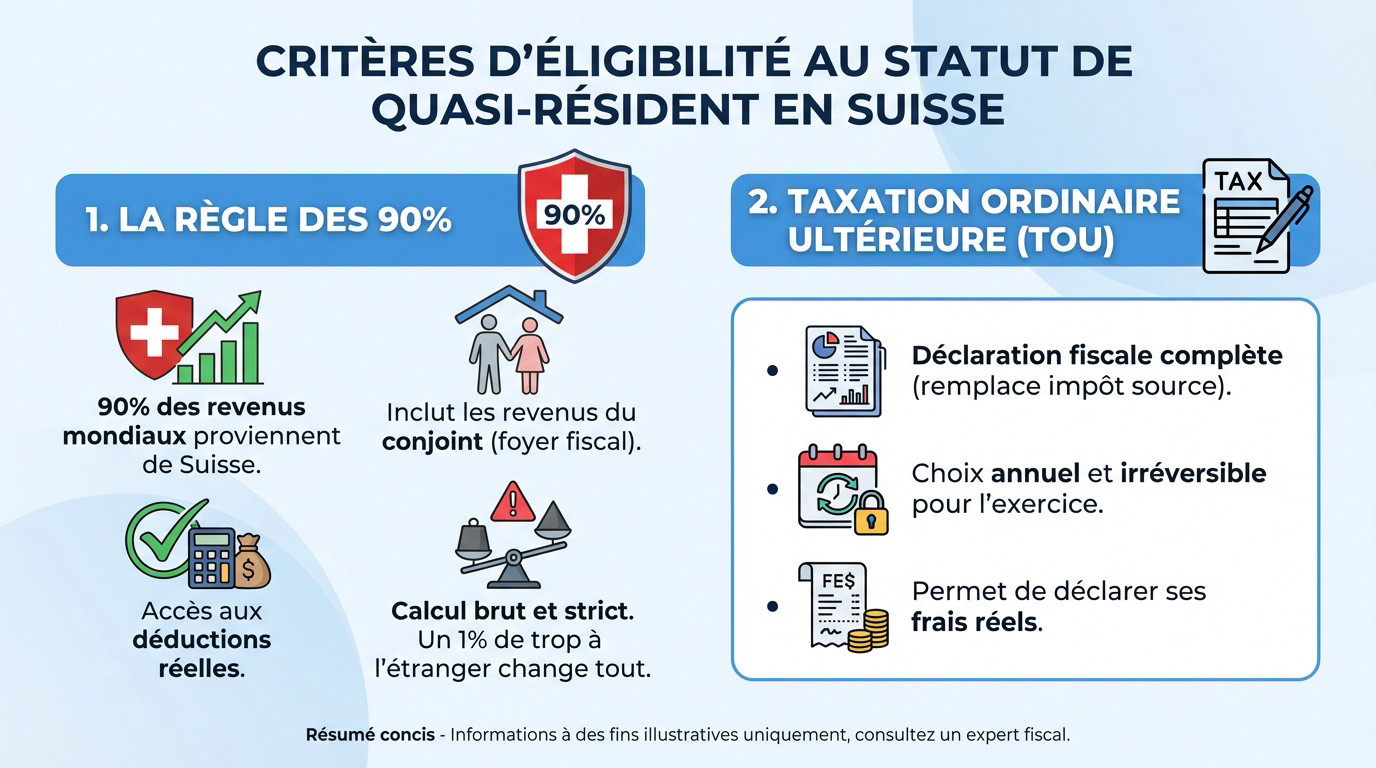

Statut de quasi-résident : les critères de l’éligibilité fiscale

La règle des 90 % : le pilier de votre droit fiscal

Pour valider votre éligibilité au statut quasi résident, la rigueur est de mise. Comme expliqué sur notre page Statut de Quasi-Résident en Suisse : Avantages Fiscaux, vous devez impérativement démontrer que 90 % de vos revenus mondiaux proviennent de Suisse.

Ce calcul global inclut obligatoirement les revenus de votre conjoint, même s’il travaille exclusivement en France. C’est la notion de foyer fiscal qui prime ici.

Si vous franchissez ce seuil, consultez notre Frontalier suisse | Le guide complet 2025. Vous accédez alors aux déductions réelles, bien plus avantageuses que le forfait standard appliqué par défaut.

Le calcul se base sur le brut. Ne déduisez aucun frais avant de comparer l’ensemble de vos revenus mondiaux.

La règle est stricte. Un seul pourcent de revenus étrangers en trop et tout le statut bascule immédiatement.

Taxation ordinaire ultérieure : une option annuelle et définitive

Ne confondez pas rectification simple (DRIS) et TOU. La TOU est une déclaration complète remplaçant l’impôt à la source par un calcul personnalisé. C’est une démarche volontaire, mais lourde de conséquences financières.

Comme indiqué dans notre guide DRIS TOU couple frontalier – Le guide expert 2026, ce choix est totalement irréversible pour l’année fiscale. Impossible de revenir en arrière une fois la demande lancée.

Chaque année, tout recommence. Une variation de revenus ou un changement familial impose une nouvelle vigilance avant de signer l’option.

- La TOU est annuelle

- The choix est définitif pour l’exercice

- Elle permet de déclarer ses frais réels

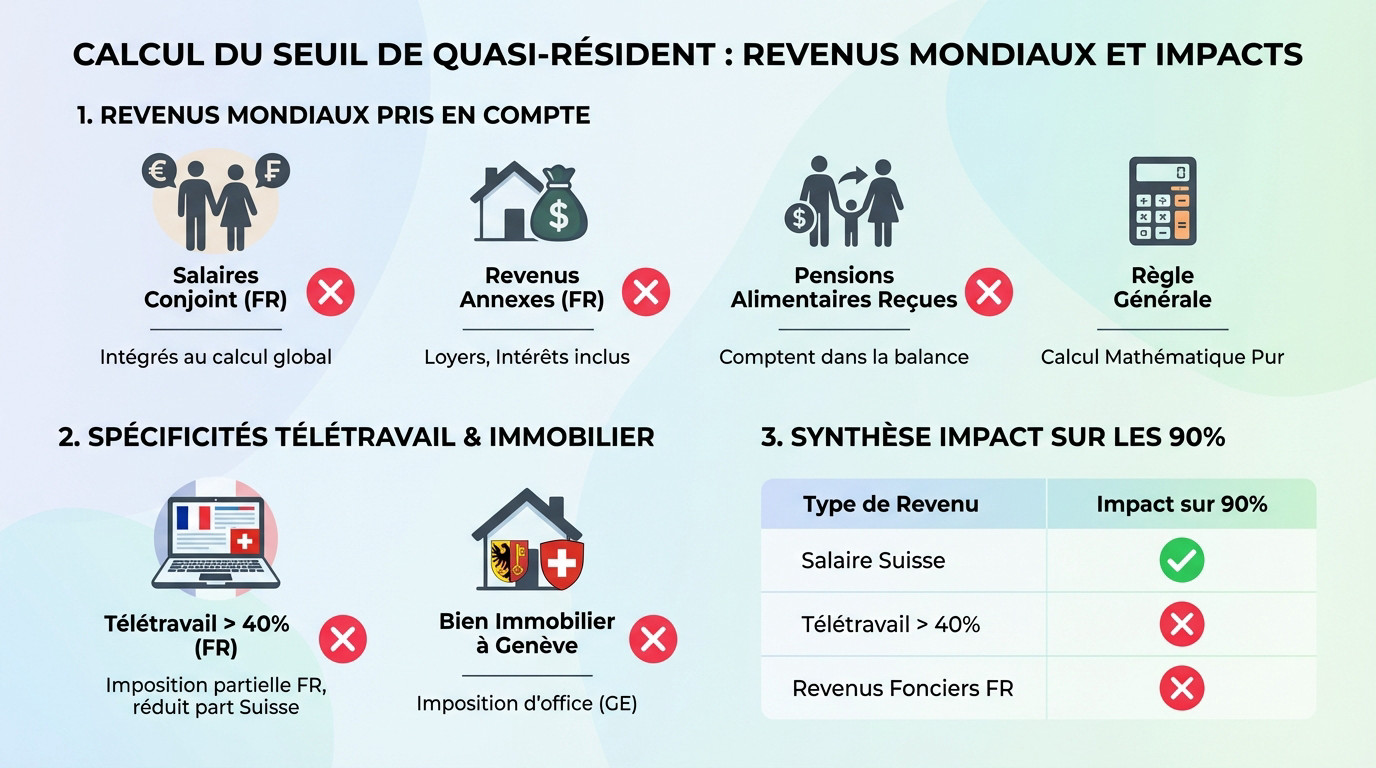

Calcul du seuil : maîtriser l’impact des revenus mondiaux

Le calcul de votre éligibilité ne s’arrête pas à votre fiche de paie suisse ; c’est une analyse globale.

Revenus du conjoint : l’intégration des ressources globales

L’administration fiscale ne laisse rien passer. Les salaires français de votre conjoint pèsent lourd dans la balance. Ils s’additionnent systématiquement à vos revenus suisses pour le calcul strict des 90 %.

N’oubliez surtout pas les revenus annexes. Les loyers perçus en France ou les intérêts bancaires sont inclus dans le total mondial. Ils peuvent suffire à vous faire perdre le statut quasi résident.

Consultez notre dossier Impôt travailleur indépendant frontalier – Guide 2026 pour approfondir. Les pensions alimentaires reçues entrent aussi directement dans la balance mondiale.

C’est un calcul mathématique pur. Pas de place pour l’interprétation ou l’oubli. Soyez d’une précision chirurgicale dans vos chiffres.

Télétravail et immobilier : les limites de la zone d’éligibilité

Le télétravail change radicalement la donne depuis 2023. Vous pouvez travailler jusqu’à 40 % depuis la France. Au-delà, l’imposition bascule partiellement en France, ce qui réduit mécaniquement votre part de revenus imposables en Suisse.

Référez-vous à notre analyse Valeur locative frontaliers quasi-résidents – Le guide. L’immobilier situé à Genève force parfois le passage à la TOU.

Si vous possédez un bien à Genève, l’administration vous imposera d’office. C’est une règle spécifique au canton. Ne soyez pas surpris.

Anticipez ces cas particuliers dès maintenant. Ils modifient votre stratégie fiscale sans prévenir.

| Type de revenu | Impact sur les 90% |

|---|---|

| Salaire Suisse | Positif |

| Télétravail > 40% | Négatif |

| Revenus fonciers France | Négatif |

Avantages fiscaux : maximiser les déductions par la taxation ordinaire

Déductions supplémentaires : le levier du 3e pilier et des frais réels

Opter pour le statut quasi résident modifie radicalement votre approche fiscale. Le 3eme pilier suisse 2025 : Stratégie optimale 3a/3b devient totalement déductible avec ce statut particulier. C’est l’atout majeur pour faire baisser votre charge fiscale.

Vous pouvez aussi déduire vos frais de garde d’enfants, souvent très lourds. Les rachats de cotisations de 2ème pilier sont également acceptés dans le calcul. Cela réduit drastiquement votre revenu imposable final.

Les intérêts de vos emprunts immobiliers entrent désormais en compte. Les frais de formation professionnelle sont aussi valorisables sur votre déclaration. C’est bien plus avantageux que le forfait standard.

- Frais de garde

- 3rd pillar A

- Intérêts de dettes

- Frais de repas et transport

Arbitrage financier : évaluer la rentabilité face au forfait

Attention, le statut de quasi-résident n’est pas toujours gagnant pour tout le monde. Le barème de l’impôt à la source inclut déjà un forfait de déductions. Si vos frais réels sont faibles, la TOU peut coûter plus cher. Il faut simuler avant de signer.

L’impôt sur la fortune entre aussi en jeu dans cette équation. En passant à la taxation ordinaire, votre patrimoine mondial est taxé en Suisse. C’est un point souvent oublié par les frontaliers.

Regardez votre épargne et vos biens immobiliers avant de décider. Le gain sur le revenu peut être annulé par la fortune. Soyez prudents.

Un expert saura faire cet arbitrage complexe.

Procédure et délais : sécuriser votre déclaration annuelle

Calendrier administratif : anticiper l’échéance du 31 mars

La date limite est impérativement le 31 mars de l’année suivant vos revenus. Considérez cela comme un délai de forclusion : un envoi le 1er avril, et tout est perdu. L’administration fiscale genevoise se montre inflexible sur ce point précis.

Rassemblez vos justificatifs bien en amont. Vos attestations de salaire et de 3ème pilier vous parviennent généralement en février. Ne gâchez pas cet intervalle précieux pour sécuriser votre statut quasi résident.

Consultez les spécificités liées au Le Permis G en Suisse : Travailler en Tant que Frontalier. Le formulaire requis se télécharge simplement sur le portail officiel de l’AFC.

Une demande incomplète subit souvent un rejet immédiat. Vérifiez chaque case avec attention avant l’envoi final.

Conseil spécialisé : prévenir les risques de rectification erronée

L’accompagnement via notre solution Impôt optimisation fiscale en Suisse : service personnalisé neutralise les aléas. Un conseiller fiscal expert vous évite de lourdes erreurs de calcul sur votre déclaration.

L’administration met parfois plusieurs mois à traiter votre dossier complet. Durant ce laps de temps, le prélèvement à la source continue. Le remboursement n’intervient que bien plus tard, après validation.

Inspectez toujours votre avis de taxation final. Des erreurs de saisie surviennent parfois côté administratif. Ne validez rien sans une relecture minutieuse.

Un rendez-vous sans frais permet souvent de confirmer votre éligibilité. C’est une sécurité gratuite et immédiate pour votre portefeuille.

Prenez les devants aujourd’hui. La fiscalité suisse reste un levier de patrimoine puissant.

Le statut de quasi-résident offre de puissants leviers fiscaux, mais exige une rigueur absolue. Entre le calcul complexe du seuil de 90 % et l’irréversibilité de la TOU, l’erreur ne pardonne pas. Nous vous recommandons vivement de valider votre éligibilité avec un expert avant toute démarche auprès de l’administration genevoise.