Vous hésitez encore entre la sécurité d’un compte épargne et la protection d’une police d’assurance pour votre prévoyance ? Réaliser un comparatif frais 3ème pilier banque assurance suisse est la solution pour identifier l’option adaptée à vos objectifs de rendement et à votre tolérance au risque. Découvrez comment optimiser vos économies d’impôts tout en évitant les commissions cachées grâce à une stratégie de diversification efficace.

- Comparatif 3ème pilier : le match entre banque et assurance

- Fiscalité et plafonds : ce qu’il est possible de déduire en 2026

- Rendement des titres et impact réel des frais de gestion

- Pourquoi multiplier les comptes 3a est une stratégie gagnante

- Transfert et sécurité : comment changer de prestataire sans frais

- Un bilan patrimonial à Genève pour sécuriser votre avenir

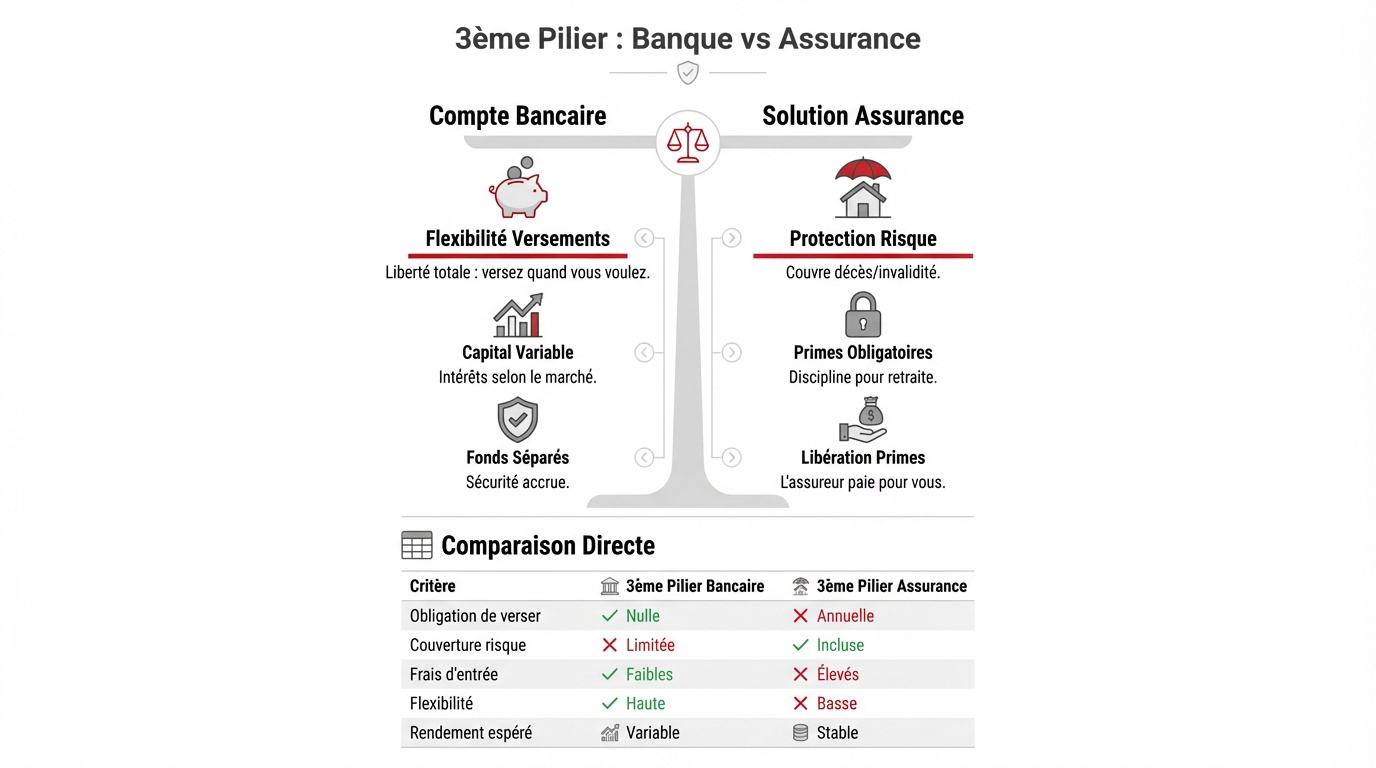

Comparatif 3ème pilier : le match entre banque et assurance

Après avoir posé les bases de la prévoyance, il est temps de confronter les deux modèles dominants du marché suisse pour orienter votre choix initial.

Le compte bancaire pour la flexibilité des versements

La banque offre une liberté totale. Vous versez ce que vous voulez, quand vous voulez, sans contrainte contractuelle annuelle. C’est l’option idéale pour ceux qui ont des revenus fluctuants.

Concernant la gestion du capital, les intérêts sont variables selon le marché. L’argent reste disponible pour les motifs légaux de retrait. Cela se fait sans pénalités majeures pour l’épargnant.

La sécurité est un argument de poids. Les fonds sont séparés des actifs de la banque. Cela garantit une protection accrue en cas de pépin financier de l’établissement.

La solution d’assurance pour la protection du risque

L’assurance combine épargne et protection. Elle couvre le décès ou l’invalidité. C’est un contrat qui sécurise vos proches immédiatement, ce qui veut dire que la prévoyance devient globale.

Mais attention, les primes sont obligatoires chaque année. Cette discipline garantit que l’objectif de retraite sera atteint. On ne peut pas sauter un versement facilement sans casser le contrat.

Notez que la libération des primes est un atout. En cas d’incapacité de gain, l’assureur paie pour vous. Votre capital continue de grimper malgré l’arrêt forcé du travail.

Comparaison directe des frais et des taux d’intérêt

Les assurances cachent souvent des frais élevés. Les commissions d’acquisition pèsent lourd au début. Il faut parfois des années pour voir un rendement enfin positif sur son capital.

Les taux techniques sont souvent bas. La banque suit mieux les taux du marché. Comparez bien les projections nettes de frais de gestion avant de signer quoi que ce soit.

| Critère | 3ème pilier bancaire | 3ème pilier assurance |

|---|---|---|

| Obligation de verser | Nulle | Contractuelle |

| Couverture risque | Aucune | Inclus |

| Frais d’entrée | Faibles | Elevés |

| Flexibilité | Totale | Limitée |

| Rendement espéré | Variable | Potentiel élevé |

Pour faire le bon choix selon votre profil, contactez un conseiller financier à Genève pour un bilan patrimonial complet.

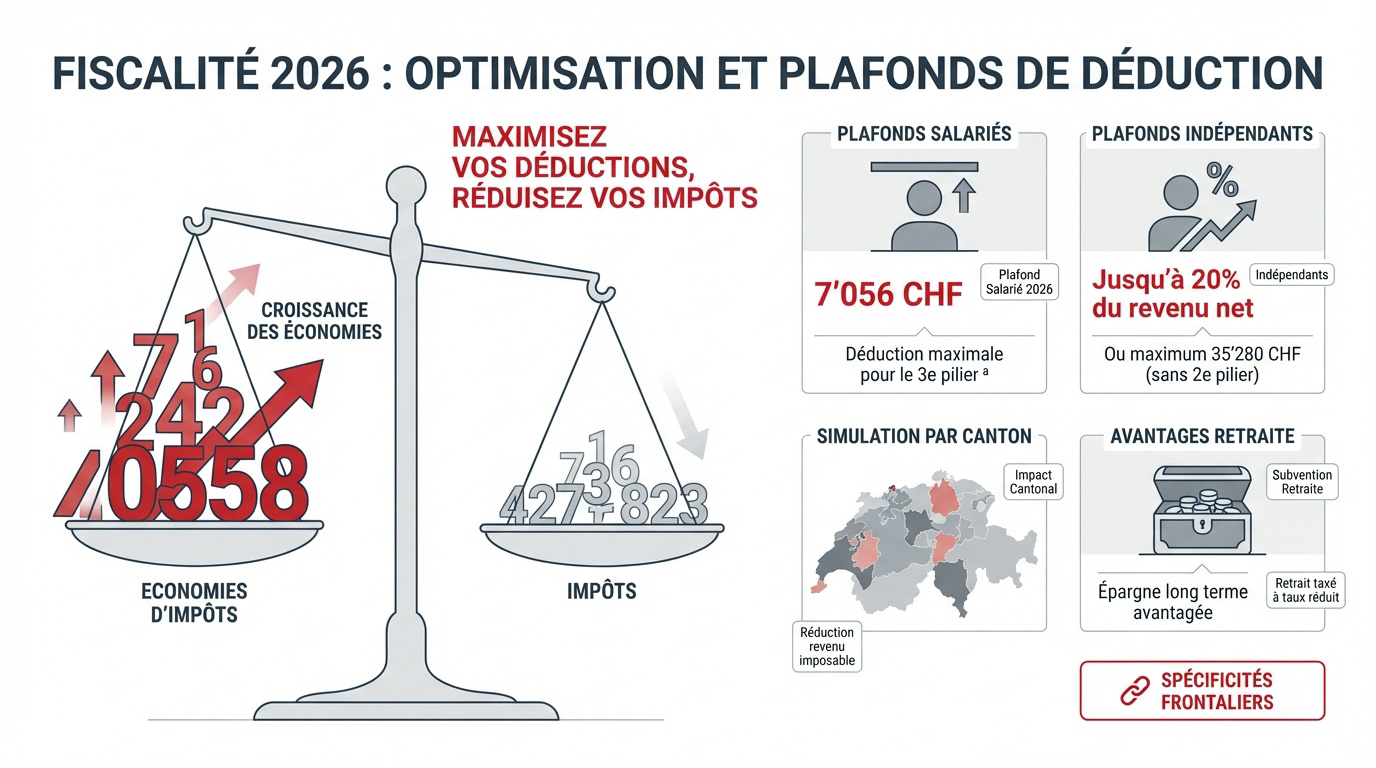

Fiscalité et plafonds : ce qu’il est possible de déduire en 2026

Au-delà de la structure du produit, l’avantage immédiat réside dans l’économie d’impôts massive autorisée par la Confédération.

Salariés : 7 258 CHF. Indépendants sans LPP : 20 % du revenu (max. 36 288 CHF).

Limites de cotisations pour salariés et indépendants

Les montants changent régulièrement. Pour 2026, les salariés affiliés à une LPP ont un plafond de 7 258 francs. Ne dépassez pas cette limite sous peine de refus fiscal. C’est le maximum déductible cette année.

Les indépendants sans LPP peuvent déduire jusqu’à 20 % de leur revenu net, avec un maximum de 36 288 francs. C’est une opportunité majeure pour leur prévoyance personnelle.

Notez que les spécificités fiscales des travailleurs frontaliers imposent souvent le statut de quasi-résident. Cette condition est nécessaire pour déduire vos cotisations. Informez-vous bien avant de souscrire.

Simulation des économies d’impôts selon votre canton

L’économie dépend de votre lieu de vie. À Genève, les barèmes sont souvent plus lourds qu’en Valais. Le 3a réduit directement votre revenu imposable global, abaissant ainsi votre charge fiscale.

Le gain peut atteindre plusieurs milliers de francs. Plus votre salaire est haut, plus l’économie est forte. En pratique, l’avantage réel oscille entre 15 % et 35 % selon votre situation.

Le retrait final est aussi taxé à taux réduit. C’est un avantage fiscal double, à l’entrée et à la sortie. Finalement, c’est l’outil d’optimisation par excellence pour préparer l’avenir.

Contactez un conseiller financier en Suisse pour un bilan patrimonial complet et optimisez votre fiscalité dès maintenant.

Rendement des titres et impact réel des frais de gestion

Si la fiscalité offre un gain certain, la performance à long terme repose sur votre stratégie d’investissement et la maîtrise des coûts.

Arbitrage entre compte épargne et fonds de placement

Le compte épargne ne rapporte plus rien. Les fonds 3a permettent d’investir en actions. C’est la seule façon de battre l’inflation sur vingt ans. En effet, les rendements historiques des titres surpassent largement les taux d’intérêt bancaires classiques.

Le moment du switch est crucial. Si votre horizon est long, foncez sur les titres. Réduisez la voilure à l’approche de la retraite. Cela vous donne un aperçu dans les grandes lignes de la gestion de votre risque personnel.

La volatilité fait peur mais paye. Accepter des variations permet de viser des rendements bien supérieurs au cash. En pratique, un fonds axé sur les actions peut générer jusqu’à 132 % de rendement sur vingt-cinq ans.

Privilégier les fonds d’actions quand l’horizon est supérieur à 10 ans pour battre l’inflation, puis sécuriser progressivement en approchant de la retraite.

Analyse des stratégies durables ESG sur la performance

L’investissement durable devient la norme. Les critères ESG filtrent les entreprises polluantes. Cela n’impacte pas forcément le rendement à la baisse. Au contraire, ces filtres peuvent identifier des sociétés mieux gérées et plus résilientes.

La diversification change un peu. On évite certains secteurs comme l’armement ou le charbon. Les fonds verts sont souvent très technologiques. Notez que la pondération en actions reste le moteur principal de votre performance globale.

Soyez vigilants sur le greenwashing. Certains prestataires sont plus transparents que d’autres. Vérifiez la composition réelle des fonds avant de signer. Le diable se cache dans les détails de la méthodologie de sélection durable.

Effet des intérêts composés face aux coûts de structure

Le temps est votre meilleur allié. Les intérêts produisent leurs propres intérêts. Sur trente ans, l’effet boule de neige est impressionnant. Plus vous commencez tôt, plus ce mécanisme de capitalisation travaille pour votre futur.

Mais les frais mangent vos profits. Un petit 1 % de frais en trop semble anodin. En réalité, cela peut amputer votre capital final de 20 %. Par conséquent, le choix du prestataire impacte directement votre niveau de vie futur.

Voici un outil pour vous aider à comparer les frais réels : Comparatif 3ème pilier : Banque vs Assurance, quel choix pour votre profil ?. C’est une question légitime pour optimiser chaque franc investi.

Vous souhaitez optimiser votre fiscalité ou préparer votre retraite avec précision ? Nos experts vous accompagnent pour un diagnostic complet.

Pourquoi multiplier les comptes 3a est une stratégie gagnante

Une fois la stratégie de placement choisie, il faut organiser la structure de vos avoirs pour optimiser la sortie du capital.

Ouverture de comptes multiples pour l’optimisation fiscale

En Suisse, l’impôt sur le retrait est progressif. Plus vous sortez d’argent la même année, plus le taux grimpe. C’est un piège fiscal évitable. Le diable se cache souvent dans ces détails.

Ouvrez au moins cinq comptes différents. Versez alternativement sur chacun d’eux. Cela permet de fermer un compte par an à la fin. Cette méthode simple change la donne.

L’impôt sur le retrait est progressif en Suisse. En fermant un compte par an sur 5 ans, on évite de cumuler les capitaux et on reste dans une tranche basse.

Échelonnez vos retraits sur cinq ans. Vous resterez dans les tranches d’imposition les plus basses. C’est idéal pour conserver une plus grande part de votre capital.

- Avantages de la multi-détention : réduction de la progressivité.

- Limite conseillée : 5 comptes distincts.

- Impact : économie d’impôt significative.

Conditions et conséquences du retrait anticipé

On peut casser son 3ème pilier avant l’heure. L’achat d’une résidence principale est le motif numéro un. Le démarrage d’une activité indépendante fonctionne aussi. Mais attention aux conditions strictes.

Préparez vos justificatifs à l’avance. Les banques demandent des preuves solides. Le processus peut prendre plusieurs semaines. Anticiper ces démarches est un réflexe à privilégier pour éviter les blocages.

Attention à votre rente future. Tout retrait réduit le capital disponible pour vos vieux jours. Il existe une panoplie de conséquences sur votre niveau de vie futur.

Pour un bilan patrimonial complet, sollicitez un conseiller financier.

Transfert et sécurité : comment changer de prestataire sans frais

Si votre solution actuelle ne vous satisfait plus, sachez que rien n’est figé et que la loi protège votre mobilité.

Résilier une assurance-vie pour une solution bancaire

Quitter une assurance coûte cher au début. La valeur de rachat est souvent inférieure aux primes versées. C’est une perte sèche qu’il faut calculer. On ne peut pas avoir le beurre et l’argent du beurre lors d’une sortie précoce.

La valeur de rachat est souvent inférieure aux primes versées les premières années. Il est impératif de calculer la perte sèche avant tout transfert vers une banque.

Transférez vers une fondation bancaire plus performante. Le gain de rendement futur compensera souvent la perte initiale. Ne restez pas bloqué par peur. En pratique, le diable se cache dans les détails du calcul de rendement.

Vérifiez les frais de clôture. Certains contrats imposent des pénalités de sortie. Lisez les petites lignes avant de résilier. Finalement, un Comparatif 3ème pilier : Banque vs Assurance, quel choix pour votre profil ? vous évitera bien des déconvenues.

Nantissement du 3ème pilier pour le prêt hypothécaire

Votre 3a peut servir de garantie. Au lieu de retirer l’argent, vous le donnez en gage à la banque. Cela facilite l’obtention de votre crédit immobilier. C’est une question légitime quand on souhaite devenir propriétaire sans vider ses comptes.

C’est l’amortissement indirect. Vous ne remboursez pas le capital de la dette directement. Vous capitalisez sur votre 3ème pilier à la place. Cela vous donne un aperçu dans les grandes lignes des avantages fiscaux liés à l’endettement.

Consultez notre guide sur le rachat hypothèque suisse pour optimiser votre montage financier. Prenez rendez-vous avec un conseiller financier en Suisse pour un bilan patrimonial complet et une stratégie de retraite sur mesure.

Protection des avoirs en cas de faillite bancaire

Vos économies sont-elles en danger ? En Suisse, le 3ème pilier est une créance privilégiée. En cas de faillite, vous passez avant les autres créanciers. Contrairement à une idée communément admise, votre épargne bénéficie d’un cadre légal strict.

La garantie est limitée par client. Mais pour les fonds de placement, c’est encore mieux. Les titres appartiennent au client, pas à la banque. Ce qui veut dire que votre capital est hors masse de faillite.

There ségrégation des actifs est totale. Vos fonds 3a ne peuvent pas être saisis par les créanciers de l’établissement bancaire. Notez que cette protection est un pilier de la stabilité financière helvétique.

Un bilan patrimonial à Genève pour sécuriser votre avenir

Pour transformer ces principes en stratégie concrète, une vision globale de votre situation est désormais indispensable.

Coordination entre LPP et prévoyance individuelle

Le 3ème pilier ne vit pas seul. Il complète votre caisse de pension. Un bon bilan analyse les lacunes de votre certificat LPP actuel. On ne peut pas avoir une vision claire sans cette étape.

Un changement d’emploi crée souvent des trous. Combler ces manques via des rachats est très efficace. Cela réduit aussi votre impôt de l’année. C’est l’avantage principal de cette démarche fiscale.

Consultez notre guide sur le 3rd pillar pour une solution sur mesure adaptée à votre profil. Nos experts vous accompagnent pour optimiser chaque franc investi.

Planification de la retraite anticipée et stratégie FIRE

Partir tôt à la retraite demande de la rigueur. Il faut calculer le capital nécessaire pour vivre sans salaire. Le 3ème pilier est le moteur de cette liberté. C’est une question légitime pour tout épargnant.

There stratégie FIRE gagne du terrain à Genève. Elle repose sur un taux d’épargne élevé et des placements agressifs. Votre conseiller peut simuler ces scénarios. Le diable se cache souvent dans les détails financiers.

Prenez rendez-vous pour un audit personnalisé. Nos conseillers à Genève vous aident à sécuriser votre futur. Ne laissez pas votre retraite au hasard. Un bilan complet est le premier pas vers l’indépendance.

Optez pour la banque pour sa flexibilité totale ou l’assurance pour sa protection intégrée. Comparez dès maintenant les frais pour maximiser votre épargne et vos déductions fiscales 2026. Sécurisez votre futur sereinement en choisissant la solution parfaitement adaptée.