L’essentiel à retenir : Liechtenstein Life réinvente le 3ème pilier grâce à plus de 200 fonds d’investissement accessibles, permettant une prévoyance personnalisée et performante. Cette flexibilité offre un avantage fiscal et un contrôle accru pour optimiser sa retraite, avec une solution adaptée à tous, y compris les frontaliers. Une alternative moderne aux solutions traditionnelles qui manquent de diversité.

Épargner pour la retraite en Suisse vous semble complexe, voire frustrant ? Le 3ème pilier classique, figé dans des rendements garantis mais dérisoires, peine à suivre l’inflation et manque de flexibilité. Découvrez le 3ème pilier Liechtenstein Life, une nouvelle ère de prévoyance 100% digitale, combinant performance et personnalisation. Que vous choisissiez le Prosperity 3a ou le Plus, composez votre portefeuille parmi plus de 200 fonds (technologie, immobilier, ESG, etc.), ajustez vos versements ou suspendez votre contrat. Révolutionnaire pour résidents et frontaliers, cette offre allie transparence, rendement et pilotage intuitif via l’application Prosperity.

- Le 3ème pilier traditionnel est-il dépassé ? place à la nouvelle génération

- Qu’est-ce qui rend le 3ème pilier Liechtenstein Life si différent ?

- Une flexibilité sans précédent pour votre prévoyance

- Performance et sécurité : comment choisir la bonne stratégie ?

- Optimisation fiscale : la nouvelle réforme qui change tout

- Un pilotage 100% digital, un accompagnement 100% humain

- Questions fréquentes sur le 3ème pilier Liechtenstein Life

Le 3ème pilier traditionnel est-il dépassé ? place à la nouvelle génération

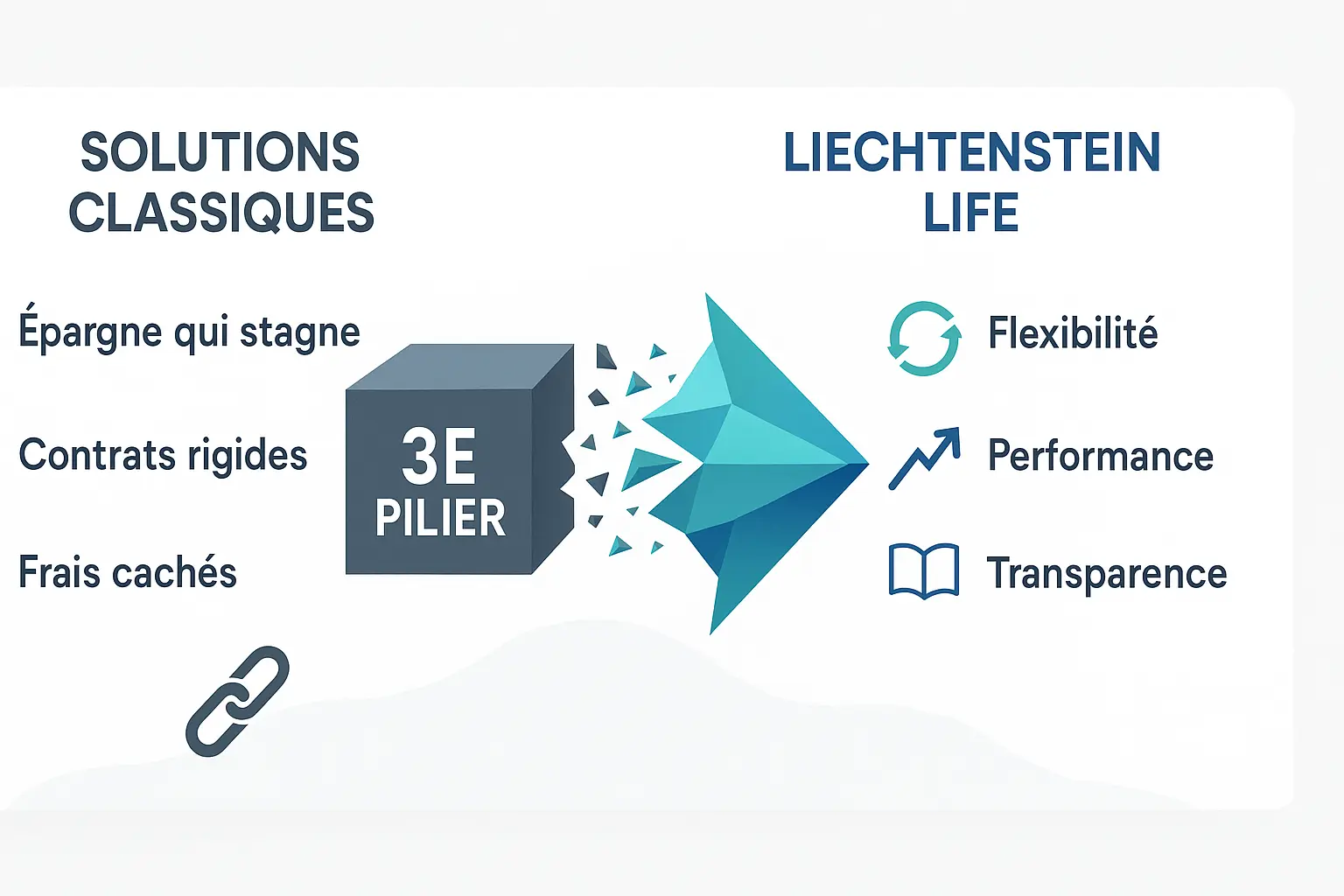

Face à l’inflation galopante et des rendements décevants, avez-vous déjà songé que votre épargne retraite pourrait stagner pendant des décennies ?

Liechtenstein Life propose une solution innovante qui réinvente le 3ème pilier avec une approche 100% digitalisée et internationale. Fini la rigueur des contrats rigides ou les frais cachés : cette solution combine flexibilité, performance et transparence pour permettre à chacun de prendre réellement en main son avenir financier.

Que vous soyez résident suisse ou frontalier, le 3ème pilier Liechtenstein Life vous offre accès à plus de 200 fonds internationaux, avec la possibilité de combiner jusqu’à 10 fonds différents. Vous adaptez vos investissements selon vos objectifs (technologie, immobilier, matières premières, etc.) et votre profil d’investisseur (capital garanti à 100%, 80%, 50% ou 0%).

Contrairement aux solutions traditionnelles, vous bénéficiez d’une gestion simplifiée en ligne, avec la possibilité de modifier votre stratégie d’investissement annuellement. Cette approche réinventée permet une optimisation fiscale et un suivi personnalisé piloté par des experts en gestion de patrimoine. Vous pouvez même suspendre vos cotisations temporairement en cas de changement de situation professionnelle, tout en conservant la souplesse d’ajuster vos objectifs d’investissement chaque année.

Qu’est-ce qui rend le 3ème pilier Liechtenstein Life si différent ?

Liechtenstein Life propose deux solutions clés pour le 3ème pilier : Prosperity 3a et Prosperity Plus (3b). Le 3a réduit le revenu imposable (7 056 CHF/an pour salariés, 35 280 CHF pour indépendants), tandis que le 3b offre une totale liberté d’accès au capital. Ces produits s’adressent à tous, y compris aux frontaliers et détenteurs de permis C, B, Ci, L ou G. La souscription se fait en quelques clics en ligne, sans formalités excessives.

En matière de performance, Liechtenstein Life mise sur des placements en fonds (plus de 200 options : technologie, immobilier, or, IA). Vous composez votre portefeuille en combinant jusqu’à 10 fonds et ajustez la part obligataire pour réduire le risque. Des ajustements gratuits sont possibles une fois par an, pour s’adapter à vos priorités ou au marché. Par exemple, vous pouvez équilibrer un fonds technologique dynamique avec un fonds immobilier plus stable.

Contrairement aux offres classiques, Liechtenstein Life vous donne le contrôle. Vous devenez acteur de votre prévoyance en personnalisant vos investissements selon vos objectifs, quels que soient votre profil de risque ou vos valeurs. Gestion 100 % en ligne, ajustements (augmentation, suspension des primes) et pauses contractuelles possibles après un an de cotisation. Cette approche se distingue du dilemme assurance/banque en offrant une troisième voie axée sur la performance. Pour démarrer, prenez rendez-vous avec un conseiller financier à Genève qui vous guidera dans le montage et la gestion annuelle de votre 3ème pilier. Liechtenstein Life réinvente la prévoyance avec une vision européenne et un pilotage actif pour une retraite sereine.

Une flexibilité sans précédent pour votre prévoyance

Un univers d’investissement à votre portée

Liechtenstein Life propose plus de 200 fonds d’investissement, un choix unique sur le marché. Vous pouvez combiner jusqu’à 10 fonds dans un seul contrat, incluant des thématiques comme la technologie, l’intelligence artificielle, l’or, l’immobilier, ou des fonds géographiques (Suisse, Monde, Europe, Asie). Des options comme les fonds durables (ESG) s’adressent aux épargnants soucieux de l’impact environnemental ou social de leurs placements. Cette diversité s’accompagne d’une gestion 100 % en ligne via l’application Prosperity, avec un suivi en temps réel de votre portefeuille et des alertes personnalisées pour optimiser vos décisions.

Adaptez votre contrat aux aléas de la vie

Vos revenus évoluent ? Liechtenstein Life vous permet d’ajuster vos primes à tout moment : les augmenter, les réduire ou les interrompre temporairement. Les pauses de 6 mois sont possibles après un an de cotisation, idéal pour gérer des transitions professionnelles, des projets personnels, ou des imprévus financiers. Un changement gratuit de stratégie par an est également offert, sans frais cachés, pour garder votre épargne alignée avec vos priorités. Par exemple, un parent en congé parental peut suspendre ses primes tout en conservant ses gains, tandis qu’un indépendant aux revenus variables peut adapter ses versements selon ses bénéfices annuels.

Une solution ouverte à tous, y compris les frontaliers

Peu d’acteurs acceptent les permis G, pourtant crucial pour les frontaliers. Liechtenstein Life les inclut, avec des contrats accessibles aux détenteurs de permis C, B, Ci, L ou G, ainsi qu’aux citoyens américains grâce à une conformité aux réglementations fiscales internationales. Cette ouverture répond à une demande forte, notamment pour les résidents transfrontaliers qui représentent 55 % de la main-d’œuvre dans certains pays. En acceptant les permis G, la solution s’adresse aux travailleurs reliant la Suisse, l’Autriche ou l’Allemagne, tout en garantissant une structure stable et éprouvée.

- Vaste choix : Plus de 200 fonds, de l’immobilier aux techs émergentes.

- Personnalisation : Combinez jusqu’à 10 fonds pour diversifier votre portefeuille.

- Souplesse des paiements : Ajustez vos primes à tout moment, sans pénalité.

- Pauses possibles : Suspendez votre contrat 6 mois, autant de fois que vous le souhaitez.

- Arbitrage gratuit : Modifiez votre stratégie une fois par an, sans frais.

Performance et sécurité : comment choisir la bonne stratégie ?

Liechtenstein Life propose trois types de solutions pour répondre aux besoins variés des épargnants : Classique, Mixte et 100% Fonds. La solution Classique priorise la sécurité avec une part élevée d’actifs obligataires, idéale pour les profils prudents. La solution Mixte équilibre rendement et risque en combinant obligations et fonds. Enfin, la solution 100% Fonds mise sur la performance grâce à un investissement exclusif en fonds d’investissement, adaptée aux investisseurs dynamiques.

La garantie du capital est un critère décisif pour adapter le portefeuille à son profil. Liechtenstein Life propose des options modulables : 100%, 80%, 50% ou 0%. Une garantie élevée limite le potentiel de rendement, tandis qu’une garantie partielle ou absente permet une exposition plus importante aux marchés financiers. Par exemple, un investisseur prudent optera pour une garantie à 100%, tandis qu’un profil offensif privilégiera une garantie réduite pour maximiser ses gains.

| Caractéristique | Solution « Classique » | Solution « Mixte » | Solution « 100% Fonds » |

|---|---|---|---|

| Durée minimale | 30 ans | 20 ans | 10 ans |

| Garantie de capital | Élevée (proche de 100%) | Modulable (ex: 50% ou 80%) | Aucune (0%) |

| Composition | Majoritairement obligataire | Équilibre entre obligations et fonds | Exclusivement en fonds d’investissement |

| Potentiel de rendement | Limité | Équilibré | Élevé |

| Profil d’investisseur | Prudent, recherche de sécurité | Équilibré, recherche d’un compromis | Dynamique, recherche de performance |

Le choix de la stratégie d’investissement ne doit pas se faire à la légère. En fonction de votre horizon de placement, de votre tolérance au risque et de vos objectifs patrimoniaux, un conseiller expert pourra identifier la solution optimale. Prenez rendez-vous avec notre équipe pour personnaliser votre épargne-retraite et maximiser son rendement. Liechtenstein Life, partenaire de référence, vous accompagne dans cette démarche avec une offre digitale complète et un suivi régulier de vos investissements.

Optimisation fiscale : la nouvelle réforme qui change tout

Les avantages fiscaux du pilier 3a sont bien connus. Les cotisations annuelles permettent de réduire le revenu imposable, avec un plafond fixé à 7 056 CHF pour les salariés et jusqu’à 35 280 CHF pour les indépendants. En outre, les intérêts et gains générés pendant la durée du contrat sont exonérés d’impôt. Ces avantages rendent le pilier 3a attractif pour préparer sa retraite tout en optimisant sa fiscalité.

Mais saviez-vous que la réforme 2026 ouvre une opportunité unique ? Désormais, il sera possible de combler les lacunes de cotisation des années précédentes via des rachats rétroactifs. Concrètement, si vous n’avez pas cotisé au maximum les dix dernières années, vous pourrez rattraper ces manques and déduire ces montants de votre revenu imposable. Imaginez : un frontalier genevois ayant travaillé à temps partiel il y a cinq ans peut désormais réduire sa base d’imposition 2026 en comblant cet écart. C’est un levier fiscal majeur, surtout pour les indépendants ou les jeunes diplômés ayant démarré leur carrière à l’étranger.

En pratique, deux étapes sont nécessaires pour en bénéficier. D’abord, versez intégralement le plafond annuel 2026 (7 258 CHF pour les salariés). Ensuite, effectuez un rachat pour les années manquantes, jusqu’à 7 258 CHF par an, même si vous êtes indépendant. Mais attention : cette possibilité est limitée aux dix années précédentes et expire cinq ans après l’âge légal de la retraite. Pour structurer ces versements et choisir des placements performants, Liechtenstein Life propose des solutions 100% fonds avec plus de 200 options disponibles. Son approche réinvente le pilier 3a en alliant flexibilité, choix de fonds et pilotage expert. Prenez rendez-vous avec un conseiller financier à Genève pour optimiser votre stratégie.

Un pilotage 100% digital, un accompagnement 100% humain

Pilotez votre prévoyance du bout des doigts

Grâce à l’application Prosperity, Liechtenstein Life réinvente la gestion du 3e pilier. Fini les démarches complexes : tout est centralisé en ligne, de la souscription au suivi. En quelques clics, vous visualisez la valeur de votre portefeuille, vos prévisions de croissance et vos documents contractuels. Cette transparence vous permet de garder le contrôle, sans dépendre d’un tiers. Vous pouvez effectuer des versements supplémentaires ou ajuster vos choix de fonds une fois par an, gratuitement. Une solution moderne qui place la flexibilité au cœur de votre stratégie retraite, avec plus de 200 fonds thématiques (Technologie, IA, Or, Immobilier, etc.) et des garanties de capital ajustables (100%, 80%, 50% ou 0%).

L’expertise de Conseiller Financier Genève à votre service

Si la gestion digitale offre une autonomie sans précédent, l’appui d’un professionnel reste une valeur sûre. Chez Conseiller Financier Genève, partenaire de Liechtenstein Life, nos experts vous guident pour maximiser votre épargne. En combinant innovation et expertise humaine, nous vous aidons à :

- Analyser votre situation personnelle et fixer des objectifs clairs ;

- Sélectionner les fonds adaptés à votre profil de risque ;

- Optimiser annuellement votre portefeuille selon les marchés ;

- Profiter pleinement des avantages fiscaux du 3e pilier.

Notre rôle dépasse l’ouverture du contrat : nous assurons un suivi actif pour ajuster votre stratégie, que ce soit en modifiant la répartition des fonds ou en profitant d’opportunités fiscales. C’est une synergie entre votre autonomie digitale et notre expertise stratégique.

Parce que votre retraite mérite une optimisation sur mesure, prenez rendez-vous avec l’un de nos conseillers. Ensemble, construisons un 3e pilier Liechtenstein Life qui allie rendement, flexibilité et protection. Contactez-nous dès maintenant pour un accompagnement personnalisé. Vos objectifs financiers méritent une approche proactive et ciblée.

Questions fréquentes sur le 3ème pilier Liechtenstein Life

Puis-je retirer mon capital avant l’âge de la retraite ?

Le pilier 3a de Liechtenstein Life autorise des retraits anticipés dans des cas définis par la loi suisse.

The cas autorisés incluent :

- Financement de votre logement principal en propriété

- Départ définitif de la Suisse

- Création d’une entreprise en tant qu’indépendant

- Rachat d’années de cotisation dans votre 2ème pilier

Notez que ces règles concernent le pilier 3a. Le pilier 3b propose une flexibilité totale avec des retraits à tout moment.

Que se passe-t-il en cas de décès ou d’incapacité de travail ?

Les solutions Liechtenstein Life protègent votre capital dans des situations critiques.

L’assurance capital décès peut couvrir jusqu’à 500 % du montant total, assurant une sécurité financière à vos proches. En cas d’incapacité de travail, une exonération des primes s’applique après un délai de carence de 6 à 24 mois selon le contrat. Vos cotisations sont suspendues temporairement, mais le capital reste préservé.

Quel est le versement minimum et comment s’effectue-t-il ?

Le pilier 3a nécessite un minimum de 1 200 CHF/an, soit 100 CHF/mois en paiements fractionnés.

Le fractionnement mensuel facilite la gestion budgétaire. Cette structure offre la flexibilité nécessaire pour adapter vos cotisations aux avantages fiscaux du pilier 3a.

Le 3ème pilier Liechtenstein Life réinvente la prévoyance avec flexibilité, performance et transparence. Accès à plus de 200 fonds, solutions adaptées à chaque profil, avantages fiscaux optimisés et accompagnement digital-humain en font une alternative moderne. Idéal pour anticiper sa retraite ou profiter de la réforme des rachats. Une opportunité à saisir pour structurer son avenir financier en toute sérénité.

FAQ

Comment récupérer son 3e pilier en Suisse ?

Le 3e pilier en Suisse peut être récupéré dans plusieurs cas précis. Pour le 3a (épargne liée), cela est possible à l’âge de la retraite, en cas d’achat d’un logement principal, en cas de départ définitif hors de Suisse, ou pour la création d’une entreprise. Pour le 3b (épargne libre), les retraits sont plus flexibles, mais soumis à l’imposition. Mais attention, les retraits anticipés du 3a entraînent des taxes supplémentaires. Chez Liechtenstein Life, le processus est simplifié via l’application Prosperity, avec un suivi personnalisé pour optimiser les démarches.

Quand peut-on toucher le 3e pilier ?

L’accès au 3e pilier dépend de son type. Le 3a (Prosperity 3a) est généralement versé à l’âge légal de la retraite (65 ans pour les hommes, 64 pour les femmes) ou dans les cas exceptionnels précités. Le 3b (Prosperity Plus) offre plus de liberté, mais un retrait avant retraite entraîne une perte d’avantages fiscaux. Notez que, la réforme de 2026 permet désormais de rattraper des cotisations manquées, renforçant l’intérêt d’une planification anticipée.

Quelle est la différence entre le 3e pilier A et B ?

Le 3a (Prosperity 3a) est dédié aux épargnants recherchant des avantages fiscaux immédiats, avec des plafonds annuels de 7 258 CHF (salariés) ou 36 288 CHF (indépendants). Les retraits sont encadrés. Le 3b (Prosperity Plus) est plus flexible, sans plafond ni contrainte fiscale, mais sans déduction immédiate. En résumé, le 3a est à privilégier pour réduire sa charge fiscale, le 3b pour épargner librement. Impossible de basculer d’un pilier à l’autre une fois le choix effectué.

Comment contacter Liechtenstein Life ?

Pour obtenir des informations sur les offres Liechtenstein Life, plusieurs options s’offrent à vous :

- Par téléphone : Un conseiller est joignable au +41 (0) 800 100 200.

- En ligne : Via l’application Prosperity, qui permet de gérer son contrat 24/7.

- Via Conseiller Financier Genève : Partenaire officiel, il propose un accompagnement personnalisé pour optimiser votre prévoyance.

Mais attention, pour les dossiers spécifiques (comme un rachat), un rendez-vous physique ou vidéo est recommandé pour garantir une analyse complète.

Comment débloquer son 3e pilier ?

The déblocage du 3e pilier dépend de son type. Pour le 3a, il faut justifier d’un des motifs légaux (retraite, achat immobilier, départ du pays, création d’entreprise). Pour le 3b, les fonds sont accessibles à tout moment, mais avec taxation. En pratique, contactez Liechtenstein Life via l’application Prosperity ou votre conseiller Conseiller Financier Genève pour obtenir la liste des documents requis (pièce d’identité, justificatif de résidence fiscale, etc.). Le processus prend généralement 4 à 6 semaines.

Comment récupérer sa retraite suisse en France ?

Les frontaliers ou anciens résidents suisses peuvent récupérer leur prévoyance en France via le Fonds de compensation suisse (CPE). Pour le 3a, un simple transfert vers un fonds de prévoyance étranger est possible, sans perte d’avantages fiscaux. Pour le 2e pilier (LPP), un rachat partiel ou total est autorisé sous conditions. En résumé, les ressortissants français bénéficient d’accords bilatéraux facilitant l’accès à leurs droits, mais la gestion fiscale doit être optimisée avec un expert.

Quel est le plafond du 3e pilier en 2026 ?

En 2026, les plafonds du 3a (Prosperity 3a) s’élèvent à 7 258 CHF pour les salariés et jusqu’à 36 288 CHF pour les indépendants (20% du revenu net). Le 3b (Prosperity Plus) n’a pas de limite, mais son épargne n’est pas déductible. Notez que, la réforme des rachats ultérieurs permet désormais de comblé les années à faible cotisation, avec une déduction supplémentaire de 7 258 CHF par an, rétroactif sur 10 ans.

Quel montant de retraite après 20 ans de travail en Suisse ?

Après 20 ans de cotisation, la retraite suisse dépend de trois piliers :

- 1er pilier (AVS) : Environ 40-60% du dernier salaire, plafonné à 28 300 CHF/an.

- 2e pilier (LPP) : Entre 35 et 60% du salaire, selon les cotisations et la durée.

- 3e pilier (Liechtenstein Life) : Variable, selon le rendement des fonds choisis.

En résumé, une personne ayant cotisé 20 ans avec un salaire moyen de 80 000 CHF pourrait espérer une retraite globale de 50 à 70% de son dernier revenu, avec une part importante issue du 3e pilier si bien géré.

Quel est le meilleur 3e pilier en Suisse ?

Le « meilleur » 3e pilier dépend de vos besoins, mais Liechtenstein Life se distingue par sa flexibilité et sa performance. Avec plus de 200 fonds disponibles (tech, ESG, immobilier, etc.), une gestion 100% digitale, et l’acceptation des frontaliers, ses solutions s’adaptent à tous les profils. En résumé, c’est une solution à privilégier pour ceux souhaitant allier optimisation fiscale, diversification d’actifs et pilotage actif de leur prévoyance, avec un accompagnement expert de Conseiller Financier Genève.