L’essentiel à retenir : les régimes obligatoires suisses ne couvrent que 60% du dernier salaire, imposant la constitution d’un 3ème pilier pour sécuriser son pouvoir d’achat futur. Ce levier patrimonial permet d’atteindre le seuil de confort de 80%, tout en offrant une déduction fiscale annuelle jusqu’à 7 258 CHF, conditionnée pour les frontaliers à l’obtention du statut de quasi-résident.

Avec seulement 60 % du dernier salaire garanti par les régimes obligatoires, la perte de pouvoir d’achat est une réalité mathématique. Le 3ème pilier frontalier constitue la réponse stratégique pour combler ce manque à gagner.

Maîtrisez dès maintenant les leviers fiscaux et patrimoniaux indispensables pour garantir votre sécurité financière.

- Pourquoi les deux premiers piliers s’avèrent insuffisants

- 3ème pilier frontalier : distinction entre le pilier 3a et le 3b

- Statut de quasi-résident et fiscalité du travailleur frontalier

- 3 motifs légaux pour débloquer son capital de prévoyance

Pourquoi les deux premiers piliers s’avèrent insuffisants

Le système helvétique s’essouffle et ne garantit plus le niveau de vie auquel vous êtes habitué.

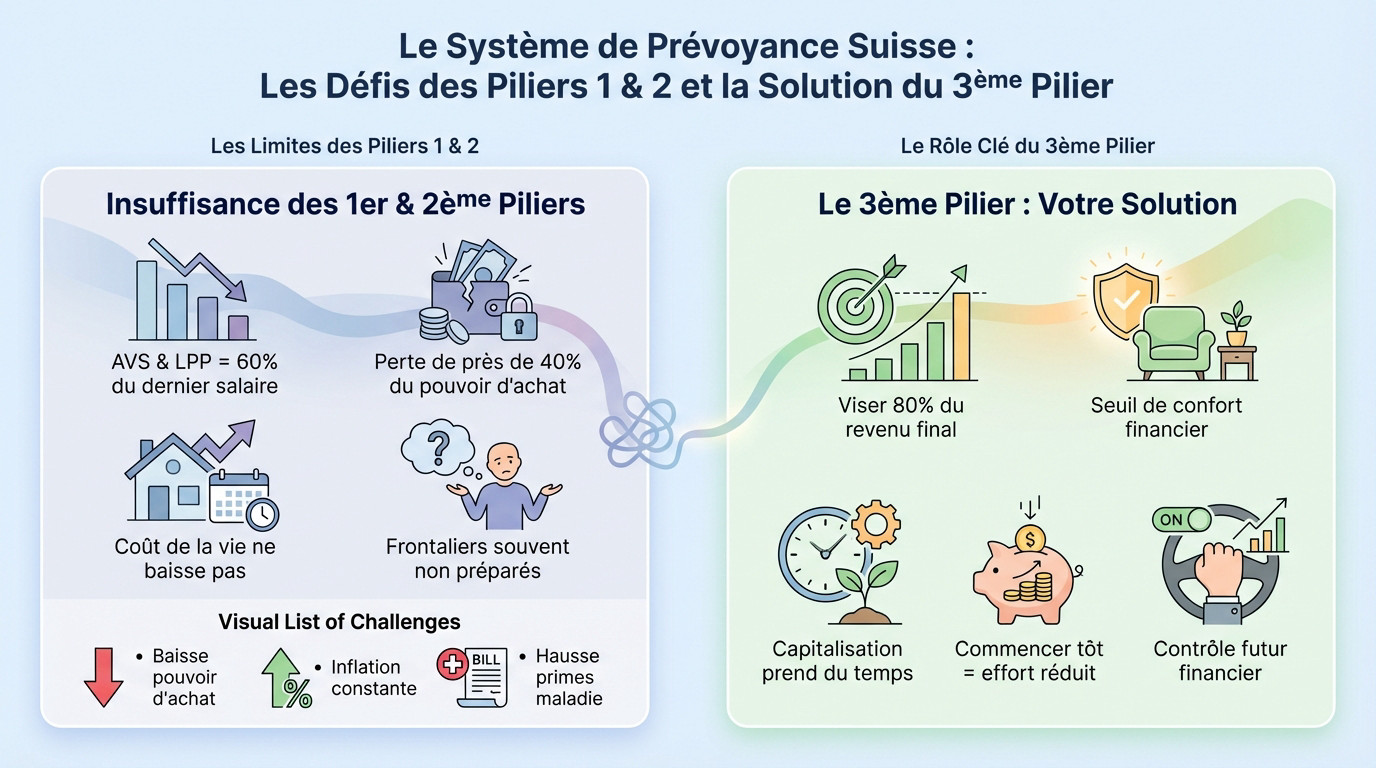

La réalité du taux de remplacement en Suisse

Soyons clairs : l’AVS et la LPP ne couvrent que 60 % de votre dernier salaire. C’est un choc brutal : vous perdez presque la moitié de votre pouvoir d’achat. Il faut anticiper cette retraite de frontalier dès maintenant.

Pourtant, le coût de la vie ne baisse pas avec l’âge et les charges fixes restent pesantes. Il faut impérativement trouver une solution pour combler ce gouffre financier.

Beaucoup de frontaliers ignorent cette érosion de revenus. Ils se réveillent souvent trop tard, une fois la carrière terminée, face au mur.

- Baisse drastique et immédiate du pouvoir d’achat.

- Inflation constante qui grignote la valeur de l’épargne.

- Hausse inéluctable des primes.

Le rôle du 3ème pilier dans la stratégie de retraite

Le 3ème pilier frontalier permet de viser 80 % du revenu final, le seuil de confort admis. Sans lui, le quotidien devient une gestion de manque.

Cette stratégie demande de la méthode, comme expliqué dans notre guide complet du frontalier. La capitalisation prend du temps.

Commencer tôt réduit l’effort d’épargne mensuel. L’intérêt composé travaille pour vous sur le long terme : c’est une question de bon sens patrimonial.

C’est un rempart contre l’incertitude des régimes obligatoires. Vous reprenez le contrôle sur votre futur financier.

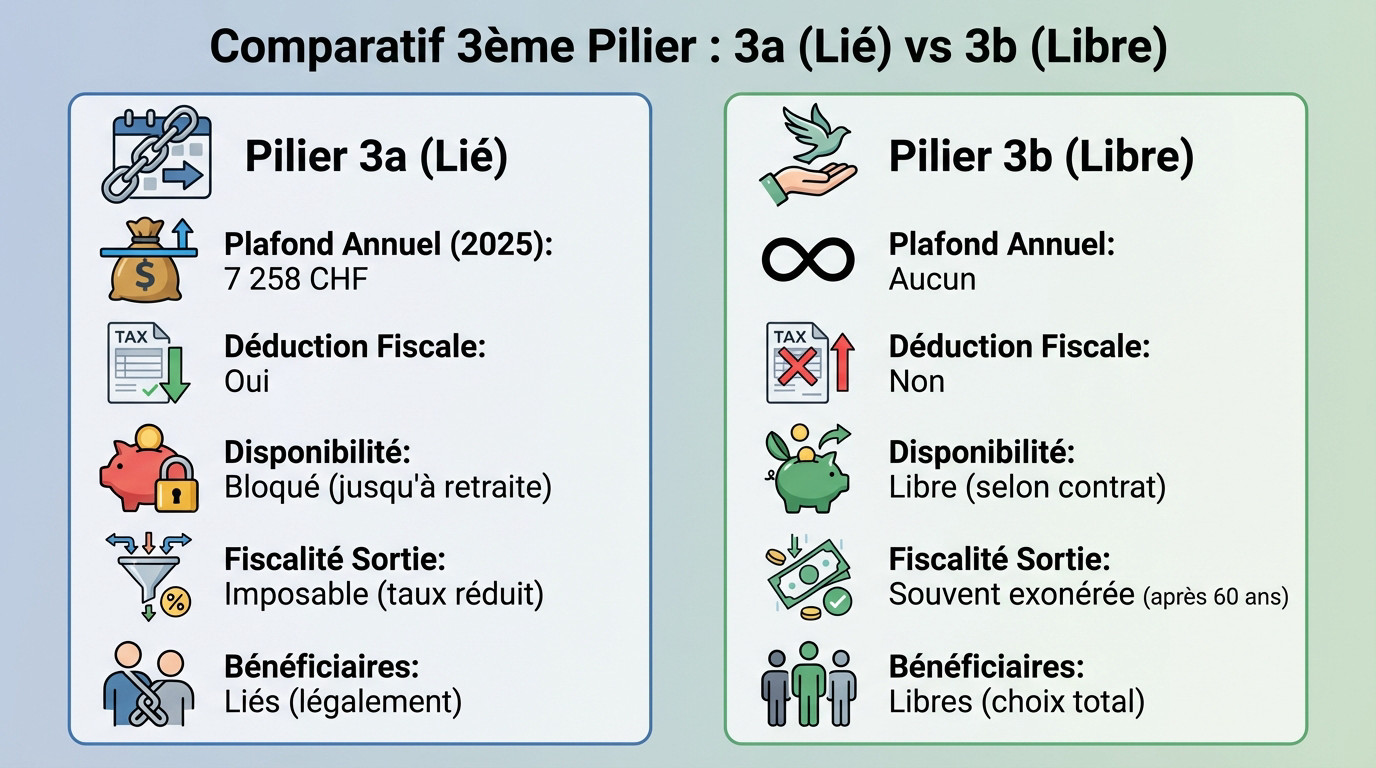

3ème pilier frontalier : distinction entre le pilier 3a et le 3b

Une fois le besoin identifié, le choix du support est stratégique. Pour un 3ème pilier frontalier efficace, il faut distinguer deux mécanismes spécifiques.

Fonctionnement et plafonds du pilier 3a pour les salariés

Le 3a est votre levier fiscal. Plafonné à 7 258 CHF en 2025, il réduit votre revenu imposable suisse. C’est un gain immédiat. Découvrez notre stratégie optimale pour calibrer cet investissement.

L’épargne est bloquée jusqu’à la retraite, sauf exceptions (immobilier, départ). Ce cadre rigide garantit la sécurité de votre capital final.

Liberté et épargne de prévoyance via le pilier 3b

Le 3b offre une liberté absolue. Sans plafond, vous maîtrisez la durée et le montant de votre effort d’épargne sans contrainte.

Sa clause bénéficiaire souple facilite la transmission. De plus, le retrait après 60 ans est souvent exonéré d’impôt.

Voici les différences pour arbitrer :

| Caractéristique | Pilier 3a (Lié) | Pilier 3b (Libre) |

|---|---|---|

| Plafonds (2025) | 7 258 CHF (salariés) | Illimité |

| Fiscalité entrée | Déductible | Non déductible |

| Fiscalité sortie | Impôt réduit | Souvent exonéré |

| Disponibilité | Bloqué | Disponible |

Statut de quasi-résident et fiscalité du travailleur frontalier

Critères d’accès au statut de quasi-résident (T.O.U.)

Pour déduire votre 3ème pilier frontalier, le statut de quasi-résident est impératif. Cela impose que 90 % de vos revenus mondiaux soient fiscalisés en Suisse. C’est la règle d’or absolue.

Soyez vigilant concernant le salaire perçu par votre conjoint en France. Un montant trop élevé risque de bloquer votre éligibilité. Consultez notre dossier complet sur le guide TOU pour vérifier votre situation précise.

There Taxation Ordinaire Ultérieure (TOU) constitue la procédure administrative à suivre scrupuleusement. Elle requiert une rigueur comptable certaine. L’appui d’un expert s’avère souvent indispensable pour sécuriser ce calcul complexe.

Ne négligez surtout pas cette opportunité sans une vérification approfondie. Le gain fiscal potentiel peut représenter plusieurs milliers de francs d’économie.

Conséquences de la réforme fiscale pour les non-résidents

La réforme de 2021 a radicalement changé la donne pour les frontaliers. Auparavant automatique, la déduction fiscale exige désormais le précieux sésame de quasi-résident. Ce durcissement notable des règles transforme l’accès aux avantages fiscaux en un parcours plus sélectif.

Heureusement, les contrats antérieurs conservent parfois leurs acquis fiscaux. Une analyse au cas par cas reste nécessaire. Le principe de non-rétroactivité protège efficacement les épargnants engagés avant cette date butoir.

Même en l’absence de gain fiscal immédiat, cette épargne conserve toute sa pertinence. Le franc suisse demeure une valeur refuge incontestable. C’est une sécurité financière que la zone euro peine à offrir actuellement.

Diversifier son patrimoine hors de la zone euro constitue une stratégie de bon père de famille.

3 motifs légaux pour débloquer son capital de prévoyance

Finissons par l’aspect pratique : comment récupérer ses billes avant l’heure si la vie le demande.

Comparaison entre le 3ème pilier et le PER français

Le PER français est souvent comparé à tort au 3ème pilier frontalier. Pourtant, la fiscalité de sortie diffère grandement entre ces deux systèmes. La France taxe lourdement le capital récupéré.

En Suisse, l’imposition est totalement séparée des autres revenus. Le taux appliqué est généralement beaucoup plus bas pour l’épargnant. Consultez notre guide retraite suisse france pour optimiser votre récupération.

Les supports d’investissement suisses sont reconnus pour être très stables. Ils privilégient la sécurité du capital sur le long terme.

Faire le bon choix dépend de votre lieu de résidence futur. Anticipez votre départ pour optimiser la sortie fiscale.

Modalités de retrait anticipé et solutions SmartFlex

On peut retirer son capital pour trois raisons bien précises. L’achat de sa résidence principale est la situation la plus courante. Le départ définitif de Suisse le permet aussi légalement. Enfin, l’indépendance professionnelle est un motif valable de retrait.

- Acquisition immobilière.

- Lancement d’entreprise.

- Quitter la Suisse définitivement.

Face à l’insuffisance des rentes obligatoires, le 3ème pilier s’impose comme la clé de voûte de votre sécurité financière. Qu’il s’agisse d’optimiser votre fiscalité ou de garantir la disponibilité de votre capital, l’anticipation est primordiale. Ne laissez pas votre avenir au hasard : sollicitez dès maintenant un audit personnalisé pour pérenniser votre patrimoine de frontalier.