L’essentiel à retenir : Le 3ème pilier suisse est essentiel pour maintenir son niveau de vie à la retraite tout offrant des avantages fiscaux. Les piliers 3a (liés) offrent des déductions d’impôts, tandis que les 3b (libres) proposent plus de flexibilité. Savoir les optimiser (versements maximaux, fractionnement des comptes) permet d’économiser des milliers de francs et garantit une retraite sereine.

Est-ce que votre retraite vous inquiète malgré vos cotisations au 3ème pilier suisse ? Vous n’êtes pas seul : de nombreux Suisses sous-optimisent cet outil fiscal crucial, tiraillés entre le pilier 3a (déduction immédiate) et le 3b (flexibilité totale). Découvrez dans cet article les meilleures stratégies pour rentabiliser votre épargne, anticiper les retraits fiscalement avantageux, et éviter les pièges des placements mal adaptés à votre situation. Apprenez à jongler entre les plafonds légaux, les options bancaires ou assurantielles, et les retraits anticipés autorisés – une gestion proactive qui pourrait préserver votre niveau de vie à la retraite. Des solutions concrètes, testées et éprouvées, vous attendent.

- Pilier 3a ou 3b : lequel choisir pour votre stratégie ?

- Optimiser vos versements : clé de l’avantage fiscal du pilier 3a

- Banque ou assurance : quel support choisir pour votre 3ème pilier ?

- Planifier le retrait : quand et comment débloquer votre capital ?

- Stratégie avancée : pourquoi ouvrir plusieurs comptes 3ème pilier ?

- Le cas particulier des frontaliers : ce qui a changé depuis 2021

- Une gestion active pour un 3ème pilier performant : notre conseil d’expert

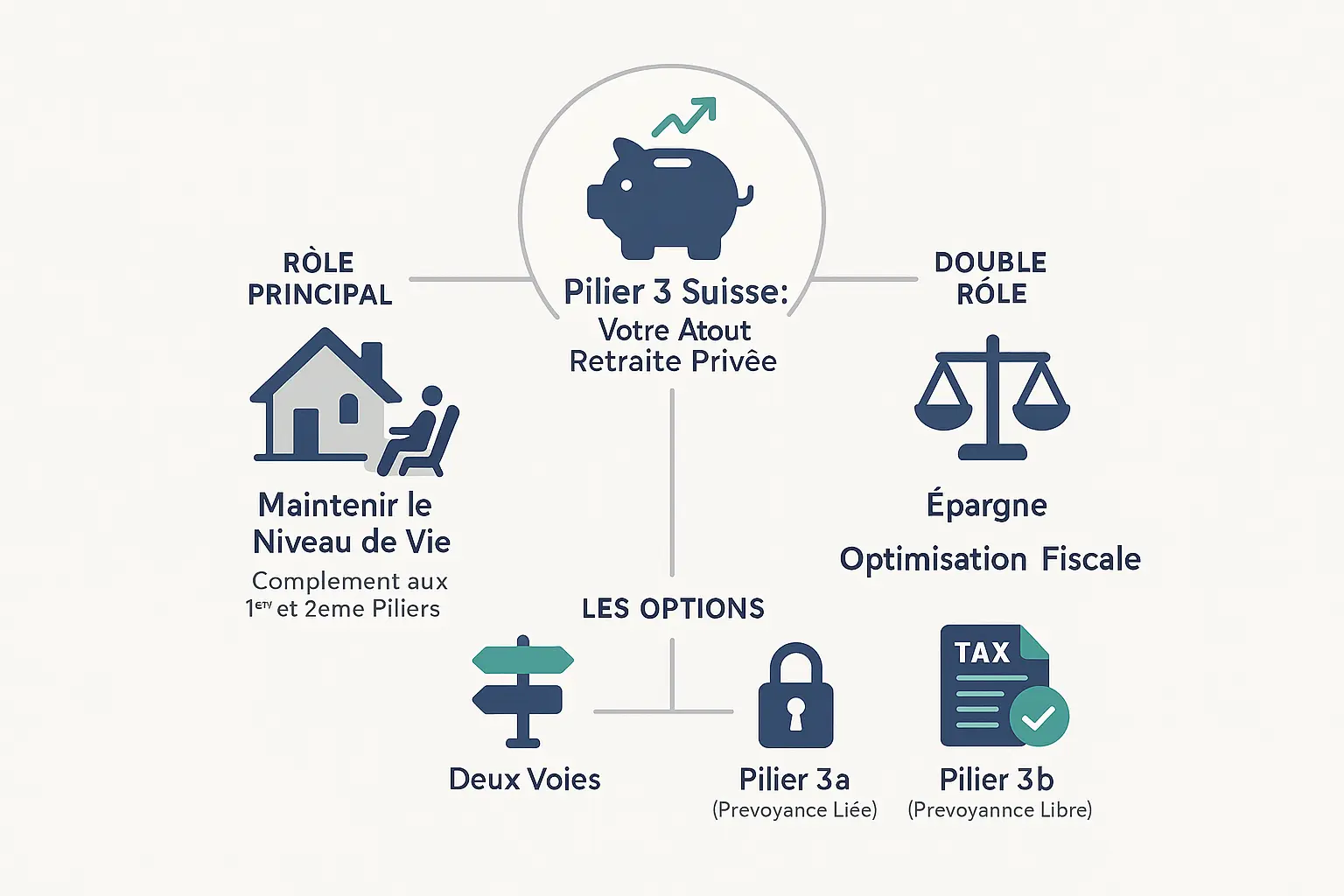

Comprendre le 3ème pilier : votre atout pour une retraite sereine

En Suisse, les deux premiers piliers (AVS/AI pour le 1er pilier et caisses de pension pour le 2e pilier) assurent une base, mais ils couvrent rarement plus de 60 à 70 % du salaire net. Le 3ème pilier, complètement facultatif, comble cet écart et garantit un niveau de vie stable à la retraite, tout en offrant des avantages fiscaux concrets.

Deux formules existent : le 3a (prévoyance liée) et le 3b (prévoyance libre). Le pilier 3a permet des déductions d’impôts annuelles (jusqu’à 7 258 CHF en 2025 pour les salariés) et un taux d’imposition réduit lors du retrait. Le pilier 3b, quant à lui, n’a pas de plafond ni d’tax advantages, mais offre une liberté totale pour les versements comme pour les retraits.

Les placements du pilier 3a s’effectuent via une banque ou une assurance, avec des produits réglementés (comptes d’épargne, fonds garantis). Les retraits anticipés du 3a sont autorisés pour des cas précis : achat ou construction de logement, départ définitif de Suisse, ou lancement d’une activité indépendante. Le 3b, lui, accepte tous les types d’investissements (actions, obligations, fonds) et permet d’accéder à son épargne à tout moment, sans conditions.

Pour optimiser votre épargne, une stratégie fiscale sur le long terme est indispensable. Par exemple, répartir vos avoirs 3a sur plusieurs comptes facilite un retrait échelonné, réduisant l’imposition progressive. Les retraits du 3a peuvent s’étaler entre cinq ans avant et après l’âge légal de la retraite. Un élément clé du calcul de votre future retraite en Suisse est de simuler ces scénarios avec un conseiller financier à Genève, capable d’ajuster votre stratégie selon vos étapes de vie (carrière, projets immobiliers, famille).

Pilier 3a ou 3b : lequel choisir pour votre stratégie ?

Le pilier 3a : l’épargne retraite avec avantage fiscal

Le pilier 3a est conçu pour la prévoyance vieillesse liée. Son principal atout ? Les versements sont déductibles de votre revenu imposable. En 2025, les salariés peuvent verser jusqu’à 7 258 CHF par an, tandis que les indépendants ont droit à un plafond de 36 288 CHF ou 20 % de leur revenu net.

Les avantages fiscaux sont significatifs : le capital est exonéré d’impôt sur la fortune, et les revenus générés (intérêts, capitaux) sont exonérés d’impôt sur le revenu. À la retraite, le retrait est imposé à un taux réduit, séparé des autres revenus.

Le pilier 3b : la flexibilité avant tout

Le pilier 3b offre davantage de liberté. Contrairement au pilier 3a, il n’est pas réservé à la retraite. Vous pouvez l’utiliser pour des projets personnels sans restriction. Ses avantages fiscaux sont plus limités, variant selon les cantons et le type de produit.

Les versements ne sont pas plafonnés, sauf pour certains contrats. Les bénéficiaires sont choisis librement, et les fonds sont accessibles selon les termes du contrat (rachat possible à tout moment). À la retraite, le capital est généralement exonéré d’impôt sur le revenu, mais la valeur de rachat est assujettie à l’impôt sur la fortune.

| Caractéristique | Pilier 3a (Lié) | Pilier 3b (Libre) |

|---|---|---|

| Objectif principal | Prévoyance vieillesse | Prévoyance au sens large (épargne, achat, etc.) |

| Avantage fiscal (versement) | Déduction du revenu imposable | Limité, dépend du canton et du produit |

| Plafond de versement | Oui, fixé annuellement par la loi | Non (sauf limites contractuelles) |

| Bénéficiaires | Ordre légal strict (conjoint, enfants…) | Choix libre |

| Disponibilité des fonds | Bloqués jusqu’à la retraite (sauf cas prévus par la loi) | Flexible, selon les termes du contrat (rachat possible) |

| Imposition au retrait | Impôt unique à taux réduit, séparé des autres revenus | Exonéré d’impôt sur le revenu (sous conditions), mais valeur de rachat soumise à l’impôt sur la fortune |

Pour optimiser vos placements, il est crucial de comprendre ces différences. Les avantages respectifs des piliers 3a et 3b peuvent varier selon votre situation personnelle. Un conseiller financier à Genève vous aidera à ajuster votre stratégie selon vos objectifs à long terme.

Optimiser vos versements : clé de l’avantage fiscal du pilier 3a

Connaître les plafonds de cotisation pour 2025

En 2025, le plafond du pilier 3a s’élève à CHF 7 258 pour les salariés affiliés à une caisse de pension (2e pilier) et à 20 % du revenu d’activité, plafonné à CHF 36 288 pour les indépendants ou non affiliés au 2e pilier. Ces seuils reposent sur la rente AVS maximale (CHF 30 240 en 2025). Vérifiez systématiquement les montants annuels avant de verser.

Un indépendant gagnant CHF 100 000, en versant le maximum, voit son revenu imposable passer à CHF 92 742. L’économie dépend de son taux marginal d’imposition. À 20 %, cela représente CHF 1 451 annuels. En pratique, privilégiez le plafond pour optimiser l’avantage.

Comment fonctionne la déduction fiscale en pratique ?

Les cotisations 3a réduisent directement votre revenu imposable. Exemple : un revenu de CHF 90 000 avec un versement de CHF 7 258 diminue la base imposable à CHF 82 742. À 20 % d’imposition, cela économise CHF 1 451.60 par an.

Avantages supplémentaires :

- Exonération de l’impôt sur la fortune.

- Exonération des impôts sur les intérêts ou dividendes pendant l’épargne.

- Impôt réduit au retrait (1,3 % à Schwyz vs 4,5 % à Zurich pour CHF 50 000).

Pour optimiser, multipliez les comptes 3a (un par décennie) pour échelonner les retraits. Cela limite la progressivité fiscale cantonale. Les versements doivent être effectués avant le 31 décembre pour être déductibles.

En résumé, une stratégie rigoureuse allège la charge fiscale et prépare une retraite sereine. Consultez un conseiller financier à Genève pour adapter votre plan à vos revenus et objectifs. Un suivi personnalisé garantit une optimisation durable de votre 3e pilier sur le long terme.

Banque ou assurance : quel support choisir pour votre 3ème pilier ?

Le 3ème pilier bancaire : flexibilité et potentiel de rendement

Le pilier 3a bancaire convient aux épargnants souhaitant de la souplesse. Vous pouvez opter pour un compte d’épargne ou un compte-titres en fonds de placement, selon vos priorités.

Ses principaux avantages :

- Flexibilité des versements : Adaptez montants et fréquence sans engagement. Par exemple, suspendez vos contributions en cas de difficultés financières.

- Transparence des frais : Consultez facilement vos avoirs. Certaines banques, comme Cornèr 3a, proposent même une gestion gratuite.

- Potentiel de rendement : Les fonds de prévoyance offrent des perspectives supérieures à un compte classique, notamment avec une exposition aux marchés financiers.

Ses limites :

- Aucune couverture en cas de décès ou invalidité : Seuls les montants épargnés sont transmis à vos héritiers.

- Rendement limité pour les comptes épargne traditionnels, souvent inférieur à 1 %, insuffisant face à l’inflation.

Le 3ème pilier assurance : sécurité et prévoyance

Le pilier 3a en assurance-vie allie épargne et protection. En cas de décès ou d’incapacité de gain, vos proches reçoivent un capital garanti.

Ses atouts :

- Couverture décès/invalidité : Un soutien financier pour vos proches, même après quelques années de cotisation.

- Exonération des primes : L’assureur prend le relais en cas de chômage prolongé, évitant l’interruption du contrat.

- Discipline d’épargne : Des versements fixes favorisent une gestion structurée, idéale pour les épargnants novices.

Ses contraintes :

- Moins de flexibilité : Des frais de 100 à 400 CHF peuvent s’appliquer en cas de modification ou de retrait anticipé.

- Coûts cachés : Les garanties réduisent le capital final, avec des prélèvements annuels pouvant atteindre 0,5 % du capital.

- Questionnaire de santé obligatoire à la souscription, pouvant compliquer l’accès pour les profils à risque.

Le choix dépend de votre profil. L’assurance convient aux familles cherchant une double protection. La banque s’impose pour les jeunes privilégiant la flexibilité et les placements dynamiques. Le choix entre un 3e pilier bancaire et une assurance mérite une analyse personnalisée. Un conseiller financier à Genève adapte votre stratégie selon vos objectifs. Prenez rendez-vous pour une planification optimale !

Planifier le retrait : quand et comment débloquer votre capital ?

Le retrait à l’échéance normale

Le retrait du pilier 3a est possible dès cinq ans avant l’âge légal de la retraite AVS. Notez que ce délai peut être prolongé jusqu’à cinq ans après l’âge AVS si vous continuez à travailler. Ce moment clé offre un avantage fiscal : le capital est imposé à un taux réduit, séparément de vos revenus habituels. Cela permet de réduire la charge fiscale globale, un atout non négligeable pour optimiser votre épargne.

Par ailleurs, le calcul de l’impôt dépend du montant total retiré. Les taux progressifs appliqués par la Confédération et les cantons incitent à échelonner les retraits sur plusieurs années. Une gestion réfléchie évite de basculer dans une tranche fiscale plus élevée. Des outils en ligne, comme les calculateurs d’impôts, permettent d’estimer précisément le coût de vos retraits.

Les cas de retrait anticipé autorisés pour le pilier 3a

Mais attention : le retrait anticipé du pilier 3a est strictement encadré par la loi. Voici les exceptions valides :

- Acquisition d’un logement en propriété principale (EPL) ou remboursement d’un prêt hypothécaire pour ce logement.

- Début d’une activité indépendante ou départ définitif de la Suisse.

- Rachat d’années de cotisation dans le 2e pilier ou perception d’une rente d’invalidité entière de l’AI.

Contrairement à une idée communément admise, ces situations sont les seules autorisées. En pratique, un retrait anticipé entraîne une imposition immédiate, mais à un taux réduit. Cependant, cela réduit le capital disponible pour la retraite, ce qui peut impacter votre sécurité financière à long terme.

Pour maximiser les intérêts de votre épargne, il est crucial de suivre l’évolution des règles fiscales, comme les rachats rétroactifs possibles à partir de 2025. Contactez un conseiller financier genève pour ajuster votre stratégie selon vos objectifs et les changements réglementaires. Une planification anticipée garantit un équilibre entre flexibilité immédiate et rentabilité sur le long terme.

Stratégie avancée : pourquoi ouvrir plusieurs comptes 3ème pilier ?

Optimiser son 3ème pilier en Suisse passe par une astuce méconnue : ouvrir plusieurs comptes 3a. Cette stratégie divise la charge fiscale au retrait grâce à l’étalement sur plusieurs années. En Suisse, l’impôt sur les retraits est progressif : un montant élevé subit un taux plus élevé. Par exemple, un retrait unique de 200 000 CHF est plus taxé qu’un étalement sur quatre ans (50 000 CHF/an). Voici les trois avantages clés :

- Échelonner l’imposition : En divisant votre capital sur 3 à 5 comptes 3a, des retraits annuels évitent les tranches d’imposition élevées. Exemple : un retrait unique de 100 000 CHF à 20 % vs 12 % étalé sur deux ans. La fenêtre de retrait s’étend sur 11 ans : 5 ans avant et 5 ans après l’âge légal de retraite.

- Séparer les objectifs : Un compte 3a peut être débloqué pour l’achat d’une résidence principale. En isolant ce capital, vos épargnes retraite restent intactes. Par exemple, un retrait à 40 ans pour un bien immobilier ne perturbe pas vos fonds maintenus jusqu’à 65 ans.

- Diversifier les placements : Associez un compte bancaire sécurisé (taux garanti) et un compte en fonds dynamiques (ETF) pour équilibrer sécurité et rendement. Cela réduit le risque global tout en maximisant les gains.

Cette tactique exige une planification rigoureuse. Coordonnez les retraits avec votre caisse de pension, car leurs montants s’additionnent pour l’impôt. Le canton de résidence influence les taux (de 1,3 % à 28,4 %). Ouvrez un nouveau compte 3a dès que votre avoir dépasse 50 000 CHF. À partir de 2025, rattrapez des cotisations non versées des dix dernières années en plus du plafond annuel.

Finalement, cette méthode s’intègre à une stratégie globale, incluant le 3b pour sa souplesse. Pour un plan personnalisé, consultez un conseiller financier à Genève. Prenez rendez-vous pour maximiser votre épargne avec un suivi adapté.

Le cas particulier des frontaliers : ce qui a changé depuis 2021

La réforme fiscale de 2021 a bouleversé les avantages liés au 3e pilier pour les frontaliers. Désormais, ceux imposés à la source en Suisse, comme les résidents français travaillant à Genève, ne bénéficient plus automatiquement de la déduction fiscale pour leurs cotisations 3a. Pour préserver cet avantage, le statut de quasi-résident est désormais indispensable.

Ce statut permet de déduire les mêmes frais réels qu’un résident suisse, y compris les cotisations 3a. Toutefois, son attribution reste strictement encadrée par des critères de revenus et de démarches administratives. Une analyse précise s’impose pour éviter de mauvaises surprises.

Les conditions pour devenir quasi-résident

- Revenus suisses prépondérants : Le foyer doit générer au moins 90 % de ses revenus mondiaux bruts imposables en Suisse, incluant salaires, revenus locatifs, placements ou pensions. Exemple : un couple avec un revenu global de 100 000 CHF devra justifier 90 000 CHF de revenus suisses imposables.

- Démarche proactive : La demande de statut doit être soumise avant le 31 mars de l’année suivante à l’administration fiscale du canton d’emploi. En cas d’acceptation, la Taxation Ordinaire Ultérieure (TOU) permet de déduire des frais réels, comme les cotisations 3a ou les intérêts d’emprunt.

- Avantages fiscaux : Le quasi-résident réduit son revenu imposable en Suisse, avantage particulièrement pertinent pour les revenus élevés. Cependant, il est crucial de comparer ces économies avec les déductions forfaitaires intégrées au barème de l’impôt à la source. Parfois, les frais réels déclarés via la TOU sont inférieurs au forfait, rendant le statut inutile.

Attention au piège du 3e pilier ! Si le seuil des 90 % n’est pas atteint, les cotisations 3a n’offrent aucun avantage à l’entrée, mais le capital reste imposable à la sortie. Dans ce cas, des solutions comme le Plan Épargne Retraite (PER) en France peuvent s’avérer plus avantageuses. Le PER, par exemple, permet une fiscalité préférentielle à l’épargne et des déblocages anticipés pour invalidité ou surendettement.

La question de savoir si les frontaliers peuvent souscrire un 3ème pilier dépend de votre situation. Contrairement à une idée répandue, un suivi personnalisé avec un conseiller financier à Genève est crucial pour ajuster votre stratégie, notamment en cas de changement de revenus ou de statut familial. Finalement, une optimisation fiscale efficace repose sur une analyse proactive et anticipée.

Une gestion active pour un 3ème pilier performant : notre conseil d’expert

Un 3ème pilier efficace exige une gestion proactive. Ses avantages fiscaux (déduction des versements, exonération des intérêts) s’optimisent uniquement via une stratégie adaptée à vos évolutions personnelles et légales. Un suivi régulier permet d’exploiter pleinement ses potentielles rendements.

Pourquoi un suivi régulier est essentiel

Les taux d’intérêt des comptes 3a varient selon les banques. Comparer les offres et anticiper les changements fiscaux (ex. progressivité fiscale cantonale) garantit un rendement optimal. Un expert ajuste votre stratégie pour maximiser vos gains.

Stratégies pour optimiser votre 3ème pilier

Agissez dès maintenant :

- Cotisez le montant maximal autorisé (ex. 7’258 CHF en 2025)

- Privilégiez les placements en titres (actions, ETF) pour un rendement supérieur

- Évitez les assurances coûteuses avec frais cachés

- Effectuez les versements en début d’année pour profiter des intérêts composés

Planification fiscale intelligente

L’imposition des retraits 3a est progressive. Réduisez-la en :

- Échelonnant les retraits sur plusieurs années (jusqu’à 11 ans)

- Ouvrant plusieurs comptes 3a pour plus de flexibilité

- Évitant de cumuler retraits 2e et 3a la même année

Ces stratégies limitent l’impact fiscal, surtout dans les cantons à progression fiscale marquée. Chez Conseiller Financier Genève, notre expertise vous garantit un suivi personnalisé et des ajustements réguliers pour maximiser votre 3ème pilier. Votre avenir mérite une gestion experte. Prenez rendez-vous dès aujourd’hui pour un bilan gratuit et une optimisation ciblée.

En résumé, le 3e pilier suisse est un outil clé pour une retraite sereine, combinant épargne et optimisation fiscale. Son efficacité repose sur des choix stratégiques (3a/3b), une gestion optimale des versements et retraits, ainsi qu’un suivi adapté. Une stratégie personnalisée, avec l’aide d’un expert, garantit sécurité et rendement à long terme.

FAQ

Comment fonctionnent les trois piliers de la prévoyance en Suisse ?

Le système de retraite suisse repose sur trois piliers complémentaires. Le 1er pilier (AVS/AI) garantit une retraite minimale pour tous, financée par des cotisations obligatoires. Le 2ème pilier (LPP) complète ce revenu grâce à des cotisations employeur/salarié, avec un capital garanti à la retraite. Le 3ème pilier, lui, est facultatif et privé : il permet d’épargner de manière fiscalement avantageuse (pour le 3a) ou flexible (pour le 3b). En résumé, ces trois piliers forment un filet de sécurité solide, avec le 3ème pilier comme levier pour personnaliser sa retraite.

Qu’est-ce que le 3e pilier suisse ?

The 3e pilier suisse est un outil d’épargne privée divisé en deux volets. Le 3a (prévoyance liée) offre des avantages fiscaux immédiats : les versements sont déductibles du revenu imposable, avec des plafonds annuels (CHF 7’258 pour les salariés, 20% du revenu jusqu’à CHF 36’288 pour les indépendants en 2025). Le 3b (prévoyance libre), quant à lui, est plus souple : pas de plafond, mais des avantages fiscaux limités. C’est une solution idéale pour épargner sans contrainte, que ce soit pour la retraite ou d’autres projets comme l’achat d’un bien immobilier.

Quel est le meilleur 3e pilier suisse ?

Le choix idéal dépend de vos objectifs et de votre profil. Pour un avantage fiscal maximal, le 3a bancaire est à privilégier : il permet de réduire votre revenu imposable et offre une gestion transparente. Si vous recherchez une couverture décès ou invalidité, le 3a d’assurance combine épargne et protection familiale. Enfin, le 3b séduit par sa flexibilité, notamment pour les frontaliers ou ceux souhaitant accéder à leur épargne avant la retraite. En pratique, une combinaison des deux piliers (3a et 3b) peut offrir un équilibre entre sécurité et liberté.

Comment récupérer son 3e pilier ?

Le retrait du 3e pilier 3a est encadré. Vous pouvez récupérer votre capital entre 5 ans avant l’âge AVS et 5 ans après, avec un taux d’imposition réduit. Des exceptions existent, comme l’achat d’un logement en propriété principale, le départ définitif de Suisse, ou le début d’une activité indépendante. Le 3b, lui, est plus libre : le rachat dépend des termes du contrat, souvent sans restriction. Notez que le fractionnement des comptes 3a peut réduire votre charge fiscale au retrait, en étalant les prélèvements sur plusieurs années.

Quelle retraite pour 10 ans de travail en Suisse ?

Les cotisations au 1er et 2e piliers pendant 10 ans influencent votre pension AVS, mais pas le 3e pilier. Pour l’AVS, un seuil de 10 ans est nécessaire pour percevoir une rente minimale, mais celle-ci ne couvre que 45-55% du dernier revenu. Le 2e pilier, lui, calcule vos droits en fonction de votre salaire moyen et de la durée d’affiliation. En revanche, le 3e pilier dépend exclusivement de vos efforts d’épargne : un pilier 3a bien géré peut combler l’écart pour une retraite confortable, quel que soit l’ancienneté de vos cotisations.

Est-il possible de retirer du l’argent du 3ème pilier tous les 5 ans ?

C’est une question légitime ! Pour le 3a, les retraits anticipés sont limités à des cas précis (achat de résidence, départ définitif, etc.), mais pas à un rythme régulier. En revanche, le 3b autorise des retraits plus flexibles, selon les conditions du contrat. Notez que le fractionnement des comptes 3a sur plusieurs années peut imiter cette souplesse fiscale, en répartissant l’imposition sur plusieurs périodes. Cependant, l’épargne du 3a reste bloquée sauf en cas de force majeure, ce qui exige une bonne planification.

Qui touche le 3ème pilier en cas de décès ?

En cas de décès, le capital du 3a suit un ordre légal strict : le conjoint survivant est prioritaire, suivi des enfants mineurs. Pour le 3b, vous pouvez désigner librement vos bénéficiaires via un testament ou un contrat. C’est l’inconvénient principal de certains placements 3a, qui offrent moins de liberté successorale. En pratique, un mix entre 3a et 3b peut optimiser à la fois l’avantage fiscal et la transmission de votre choix.

Est-ce que travailler en Suisse compte pour la retraite ?

Oui, travailler en Suisse valide vos droits au 1er et 2e pilier : chaque année cotisée enrichit votre pension AVS et votre capital LPP. Pour le 3e pilier, c’est encore mieux : vous pouvez cotiser vous-même, avec des plafonds attractifs. Les frontaliers, en revanche, doivent vérifier leur statut de quasi-résident pour bénéficier des déductions fiscales. En résumé, toute activité lucrative en Suisse renforce votre prévoyance, à condition d’anticiper les règles spécifiques à votre situation.

Quel montant pour une retraite confortable en Suisse ?

Une retraite confortable en Suisse exige de combler l’écart entre l’AVS (45-55% du dernier salaire) et vos besoins futurs. Le 3e pilier est l’outil clé pour y parvenir. Par exemple, un couple à Genève estime qu’il faut environ CHF 4’000 par mois pour vivre dignement, soit un capital total de CHF 500’000 à la retraite. Pour le constituer, un pilier 3a bien capitalisé (avec des versements annuels maximaux) peut générer un rendement moyen de 3-5% par an. En pratique, plus vous commencez tôt et plus vous maximisez l’effet de l’intérêt composé, ce qui veut dire que chaque franc épargné aujourd’hui compte double pour demain.