L’essentiel à retenir : Le système suisse repose sur trois piliers (AVS, LPP, 3e pilier) garantissant des revenus de base, mais les défis actuels (baisse des taux, longévité) réduisent leur efficacité. Une stratégie complémentaire, comme les solutions sur mesure de Lemania (comptes de libre passage, 3a, placements diversifiés), devient cruciale pour préserver son niveau de vie. Sans action, la retraite pourrait réserver des surprises.

La prévoyance suisse vous semble parfois un labyrinthe complexe, alors que votre avenir mérite une approche claire et personnalisée ? Découvrez comment Lemania, expert dans la gestion des trois piliers, vous guide pour optimiser votre épargne. Spécialisée dans le compte de libre passage et la prévoyance 3a, cette plateforme indépendante allie expertise et transparence pour sécuriser vos avoirs et combler les lacunes de prévoyance. Avec des partenaires renommés, elle propose des stratégies personnalisées, même face à l’augmentation de l’espérance de vie ou les taux bas. Des solutions clés en main pour une retraite sereine, alliant sécurité et performance à votre mesure.

- La prévoyance suisse : pourquoi est-il essentiel de bien préparer votre avenir ?

- Comprendre le système des trois piliers de la prévoyance suisse

- Les défis actuels et futurs qui menacent votre rente

- Lemania : l’expertise financière pour sécuriser votre prévoyance

- Gérer les moments clés de votre vie : l’accompagnement expert pour votre prévoyance

- Faites le choix de la sérénité financière grâce à l’expertise de Lemania

La prévoyance suisse : pourquoi est-il essentiel de bien préparer votre avenir ?

Savez-vous que près de 40 % des Suisses risquent de voir leur niveau de vie chuter de moitié après la retraite ? La prévoyance suisse repose sur un système unique en son genre, mais son efficacité dépend largement de votre capacité à anticiper. En Suisse, la sécurité financière future se construit pas à pas, avec une expertise adaptée à vos besoins.

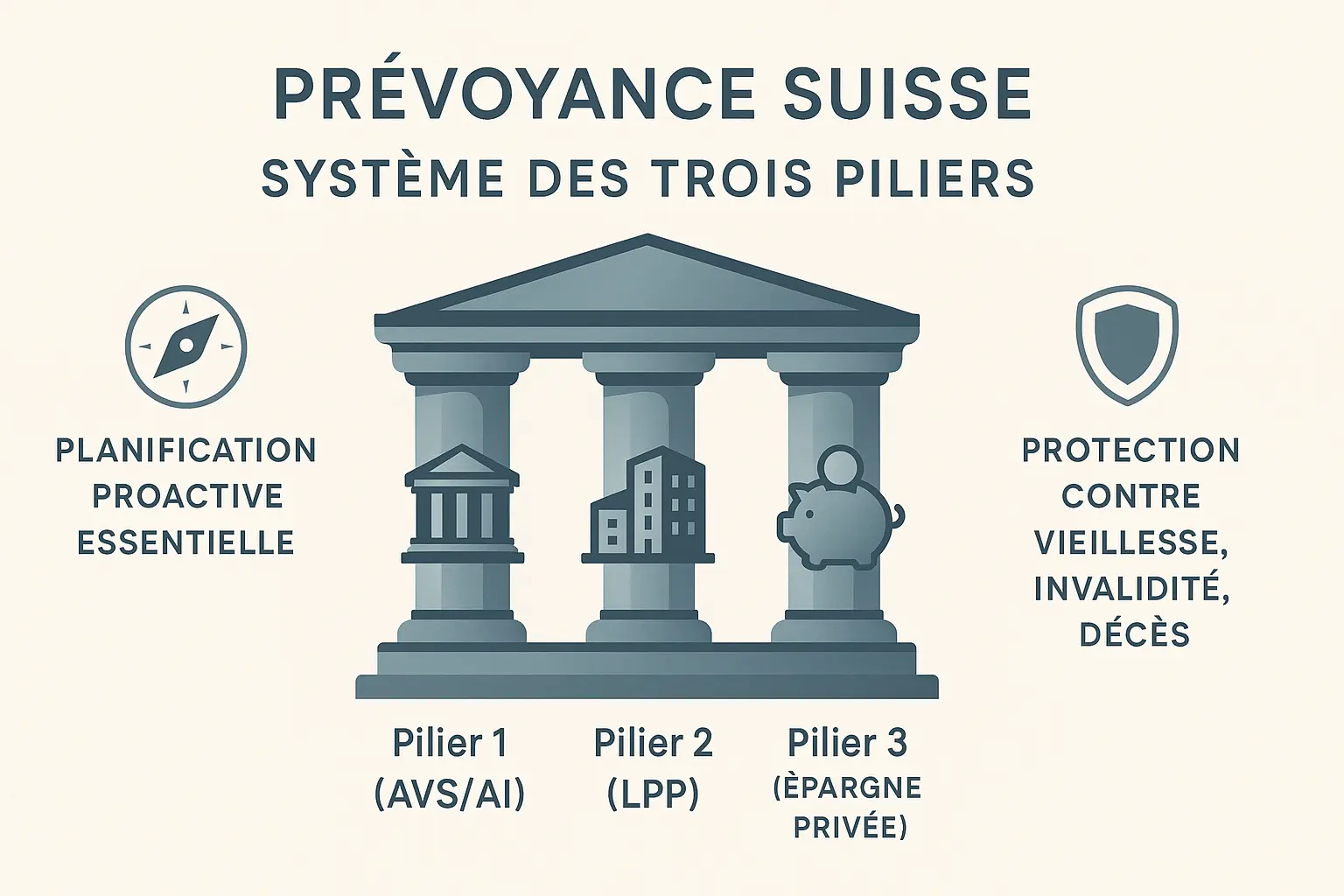

Le système des trois piliers constitue le socle de la prévoyance nationale. Le premier pilier (AVS/AI) garantit le minimum vital, le second pilier (LPP) vise à maintenir votre niveau de vie, tandis que le troisième pilier (3a et 3b) offre des solutions personnalisées pour combler d’éventuelles lacunes. Ce dispositif, bien que solide, ne suffit pas toujours à préserver vos habitudes de consommation ou vos projets personnels.

En effet, les rentes AVS/AI couvrent environ 60 % du dernier salaire. Une planification proactive devient donc incontournable, surtout face à l’allongement de l’espérance de vie et aux fluctuations des marchés financiers.

Cet article vous guidera dans les méandres de la planification proactive. Découvrez comment notre partenaire, Lemania, accompagne particuliers et entreprises dans la gestion de leur prévoyance. Que vous souhaitiez optimiser votre libre passage ou sécuriser vos avoirs LPP, un conseiller financier à Genève peut vous aider à transformer les incertitudes en certitudes.

Comprendre le système des trois piliers de la prévoyance suisse

Le système suisse de prévoyance repose sur trois piliers complémentaires : l’AVS/AI pour les besoins vitaux, la LPP pour maintenir son niveau de vie, et le 3e pilier pour personnaliser sa retraite. Chacun a des objectifs et règles distincts. Lemania accompagne particuliers et entreprises pour optimiser ces piliers, notamment via des solutions de libre passage ou de prévoyance 3a.

Le 1er pilier : la prévoyance étatique pour couvrir les besoins vitaux

Le 1er pilier (AVS/AI) garantit un revenu minimum vital à tous les résidents suisses. Financé par la répartition (cotisations des actifs pour les retraités), il est obligatoire. Ses rentes varient entre 1 260 CHF et 2 520 CHF mensuels. Cependant, il ne suffit pas à préserver le niveau de vie antérieur, d’où l’importance des piliers suivants.

Le 2ème pilier : la prévoyance professionnelle (LPP) pour maintenir son niveau de vie

Le 2e pilier (prévoyance professionnelle) vise à préserver 60 % du dernier salaire. Obligatoire pour les salariés au-delà de 22 680 CHF/an, il repose sur la capitalisation. Il peut financer un logement via un versement anticipé ou mise en gage. Attention : tout prélèvement réduit les droits de retraite. Lemania conseille pour sécuriser ces fonds via un conseiller financier Genève.

Le 3ème pilier : la prévoyance privée pour une retraite sur mesure

Le 3e pilier (prévoyance individuelle) comble les lacunes des deux premiers piliers. Divisé en 3a (lié, avantages fiscaux) et 3b (libre), il offre des placements comme Lemania Mixte ou Lemania 25. Exemple : un indépendant peut cotiser jusqu’à 36 288 CHF/an en 3a, déductible d’impôt. Le tableau ci-dessous résume les trois piliers.

| Pilier | Objectif principal | Caractère | Principe de financement |

|---|---|---|---|

| 1er pilier (AVS/AI) | Couvrir les besoins vitaux | Obligatoire | Répartition |

| 2nd pillar (LPP) | Préserver le niveau de vie | Obligatoire (salariés) | Capitalisation |

| 3rd pillar | Combler les lacunes et réaliser des projets | Facultatif | Capitalisation |

Lemania propose des outils sur mesure pour les trois piliers, avec un accent sur la transparence. Besoin d’optimiser votre 2e pilier via un compte libre passage ? Contactez un conseiller financier Genève pour une analyse personnalisée. Une planification anticipée évite les mauvaises surprises à la retraite.

Les défis actuels et futurs qui menacent votre rente

La lacune de prévoyance est un risque majeur : les deux premiers piliers (AVS et caisse de pension) visent 60 % du salaire, mais ce seuil est souvent sous-estimé, surtout au-delà de 88 200 CHF annuels ou avec des interruptions de carrière. Comblez ce déficit via le pilier 3a ou des placements diversifiés pour sécuriser votre avenir.

Deux défis aggravent la situation. L’augmentation de l’espérance de vie (20 ans en plus à 65 ans) exige un capital accru pour une retraite prolongée. Les taux d’intérêt historiquement bas (1,25 % en 2024 contre 4 % en 1985) réduisent la croissance des avoirs, fragilisant les fonds de pension.

Le taux de conversion, transformant le capital en rente, est passé de 7,2 % (1985) à 5,3 % (2026). Pour 500 000 CHF, cela représente un manque à gagner de 7 200 CHF par an, soit plus de 144 000 CHF sur 20 ans.

Une stratégie de prévoyance complémentaire est essentielle. Lemania propose des solutions adaptées au système suisse : comptes de libre passage pour regrouper vos avoirs et placements ciblés (Lemania Mixte, Lemania 70) pour ajuster le risque. Ces outils sécurisent votre capital tout en visant des rendements.

Pour anticiper, calculez dès maintenant votre future retraite. Un conseiller à Genève vous guide pour optimiser votre second pilier, en tenant compte des spécificités suisses et des défis à long terme. Agir tôt réduit l’effort d’épargne et garantit un avenir serein.

Lemania : l’expertise financière pour sécuriser votre prévoyance

Face aux défis de la prévoyance en Suisse, l’accompagnement d’un expert devient indispensable. Lemania Pension Hub se positionne comme une plateforme de référence pour les employés, indépendants, chefs d’entreprise et particuliers, en proposant des solutions adaptées aux spécificités du système suisse.

Basée à Genève, cette plateforme allie indépendance, transparence et dynamisme pour répondre aux exigences de la prévoyance professionnelle et privée. Avec des partenaires stratégiques comme Edmond de Rothschild (Suisse) SA, Banque Cantonale Vaudoise et Mirabaud Asset Management, Lemania garantit une gestion rigoureuse et des options personnalisées pour chaque profil.

La mission de Lemania est claire : offrir des solutions fiables pour constituer une épargne suffisante, tout en tenant compte des particularités suisses. Par exemple, un compte de libre passage permet de sécuriser les avoirs LPP lors d’un changement de situation professionnelle, évitant ainsi des pertes liées à un manque d’anticipation.

Les principales solutions de prévoyance proposées par Lemania :

- Compte de libre passage : Idéal pour préserver vos droits de prévoyance professionnelle en cas de mobilité professionnelle ou de pause de carrière.

- Prévoyance 3a : Optimisez votre retraite avec des avantages fiscaux, grâce à des versements annuels plafonnés mais flexibles.

- Prévoyance 1e : Des solutions sur-mesure pour les cadres à hauts revenus, garantissant une épargne adaptée à leurs besoins.

- Stratégies de placement diversifiées : Des options comme Lemania Mixte, Lemania 25, Lemania 40 or Lemania 70 permettent de dynamiser l’épargne selon l’appétence au risque.

Les partenaires de Lemania, reconnus pour leur expertise, renforcent la crédibilité de ses services. Ainsi, Edmond de Rothschild assure la sécurité des actifs, tandis que BCV et Mirabaud optimisent la gestion des placements.

En combinant valeurs fondamentales et gouvernance rigoureuse, Lemania s’engage à offrir des solutions accessibles et performantes. Pour sécuriser vos fonds de second pilier LPP sur un compte libre passage, prenez rendez-vous avec un conseiller financier à Genève. Une approche proactive, essentielle pour éviter les pièges d’une prévoyance insuffisante. Finalement, anticiper votre avenir financier avec des experts garantit une retraite sereine, en phase avec les exigences suisses.

Gérer les moments clés de votre vie : l’accompagnement expert pour votre prévoyance

La vie professionnelle et familiale réserve bien des surprises. Changement d’employeur, divorce, transition vers l’indépendance ou départ de Suisse : autant de situations où une gestion proactive de votre prévoyance devient cruciale. Sans conseils éclairés, vous risquez de laisser filer des avoirs ou de cumuler des lacunes de couverture.

Lors d’un changement d’employeur, vos avoirs du 2e pilier (LPP) doivent être transférés sur un compte de libre passage si votre nouvelle entreprise n’offre pas de caisse de pension équivalente. Attention : la solution par défaut proposée par votre ancienne caisse pourrait être un compte à rendement médiocre. Lemania, grâce à ses partenaires comme Edmond de Rothschild ou la Banque Cantonale Vaudoise, vous aide à choisir un placement adaptatif et performant.

D’autres événements de vie nécessitent un accompagnement expert :

- Indépendant : transférer votre capital LPP vers une fondation spécialisée tout en optimisant votre fiscalité

- Divorce : gérer le partage des avoirs de prévoyance selon les règles spécifiques de la LPP

- Frontalier : adapter votre stratégie à la réglementation franco-suisse

- Départ temporaire ou définitif de Suisse : sécuriser vos fonds selon vos nouvelles perspectives géographiques

There spécificité du 2e pilier pour les frontaliers illustre parfaitement ces enjeux complexes. Heureusement, Lemania propose des solutions personnalisées pour préserver la valeur de vos épargnes.

Préférez un conseil expert pour éviter les pièges. Prenez rendez-vous avec un conseiller financier à Genève et sécurisez vos avoirs de second pilier LPP sur un compte libre passage optimisé. C’est l’assurance de transformer vos défis de vie en opportunités patrimoniales.

Faites le choix de la sérénité financière grâce à l’expertise de Lemania

La prévoyance suisse reste essentielle, mais nécessite une gestion proactive face aux évolutions économiques. Les comptes de libre passage offrent des taux autour de 0,1 %, inférieurs à l’inflation, entraînant une perte de valeur de vos avoirs. Sans stratégie adaptée, vos fonds LPP risquent de ne pas atteindre leur potentiel.

Face à ces défis, un professionnel est indispensable. Les conseillers de Financial Advisor Geneva, partenaire de Lemania, maîtrisent le système suisse. Ils sécurisent vos fonds sur des comptes libre passage performants, optimisent votre fiscalité et diversifient vos investissements (ex. : Lemania Mixte, Lemania 70), tout en respectant les règles de l’OPP2.

Faire appel à nos conseillers, c’est la garantie d’obtenir :

- Une analyse personnalisée de votre situation de prévoyance

- Des solutions pour optimiser fiscalité et rendement de vos avoirs

- La tranquillité d’esprit de votre avenir financier

- Un plan clair pour atteindre vos objectifs de retraite

Ne laissez pas vos avoirs dormir sur un compte peu performant. Prenez rendez-vous dès maintenant avec l’un de nos conseillers pour sécuriser vos fonds LPP. En combinant expertise de Lemania et approche personnalisée, maximisez le rendement de vos épargnes et anticipez les spécificités fiscales suisses. Transformez vos efforts en sécurité financière durable.

En résumé, la prévoyance suisse repose sur un système solide nécessitant une planification proactive pour combler les lacunes. Lemania Pension Hub, avec ses solutions expertes (3a, libre passage, placements), propose des outils pour sécuriser votre avenir. Prenez rendez-vous dès maintenant pour une analyse personnalisée !

FAQ

Comment fonctionne le système de prévoyance suisse ?

Le système de prévoyance suisse repose sur trois piliers complémentaires. Le 1er pilier (AVS/AI) garantit un minimum vital, financé par des cotisations sociales. Le 2ème pilier (LPP) permet de maintenir son niveau de vie, avec des cotisations obligatoires pour les salariés. Enfin, le 3ème pilier, facultatif, permet de combler les lacunes de prévoyance via des placements individuels. Cela vous donne un aperçu dans les grandes lignes : chaque pilier a un objectif précis, mais l’efficacité dépend de votre situation personnelle.

Pour mieux comprendre, consultez notre article détaillé sur le 3ème pilier.

Quels sont les trois piliers de la prévoyance suisse ?

Le 1er pilier (AVS/AI) est obligatoire et couvre les besoins vitaux en cas de retraite, invalidité ou décès. Le 2ème pilier (LPP), également obligatoire pour les salariés, vise à conserver environ 60 % du dernier salaire grâce à la capitalisation. Le 3ème pilier, facultatif, est une prévoyance individuelle pour optimiser sa retraite ou financer des projets personnels. En pratique, ces piliers se complètent pour sécuriser votre avenir, mais leurs limites nécessitent une planification proactive.

Quel montant de retraite après 20 ans de travail en Suisse ?

Après 20 ans de cotisation, le 1er pilier (AVS) assure un revenu de base, calculé en fonction des années travaillées et des revenus déclarés. Pour le 2ème pilier (LPP), le montant dépend de vos cotisations et des rendements de votre compte. En moyenne, ces deux piliers visent 60 % de votre dernier salaire. Cependant, une carrière incomplète ou des taux d’intérêt bas peuvent réduire cette somme. Finalement, le 3ème pilier est souvent essentiel pour compenser ces écarts.

Vous souhaitez une estimation personnalisée ? Utilisez notre simulateur de retraite.

Quelle est la cotisation minimum pour la prévoyance professionnelle suisse ?

Pour le 2ème pilier (LPP), les cotisations minimales sont définies par la loi et varient en fonction de l’âge et du salaire. En général, un taux moyen de 7 à 15 % du salaire assuré est appliqué, partagé entre l’employeur et l’employé. Par exemple, pour un revenu de 80 000 CHF, les cotisations annuelles tournent autour de 5 600 à 12 000 CHF. Ces montants sont revus périodiquement pour s’adapter aux évolutions légales et économiques.

Les règles précises sont à vérifier avec un conseiller, comme Lemania, pour optimize your savings.

Quel est le montant moyen du 2ème pilier suisse ?

Le 2ème pilier (LPP) vise à fournir une rente équivalente à 60 % du dernier salaire. En pratique, ce montant varie selon les années travaillées, le taux de conversion (actuellement autour de 6,8 %) et les performances des investissements. Pour un salaire moyen de 80 000 CHF sur 40 ans, le capital accumulé peut atteindre environ 200 000 CHF, générant une rente annuelle d’environ 13 600 CHF. Cependant, les taux bas actuels réduisent ces perspectives, d’où l’intérêt d’un 3ème pilier bien structuré.

À quel âge peut-on toucher sa prévoyance ?

Le 1er pilier (AVS) est versé à 65 ans pour les hommes et 64 ans pour les femmes. Le 2ème pilier (LPP) suit les mêmes règles, avec possibilité de flexibilité (anticipation ou report). Le 3ème pilier offre plus de liberté : le 3a permet un retrait à la retraite, en cas d’invalidité ou pour l’achat d’un logement, tandis que le 3b est accessible sans restriction, sauf imposition. Mais attention : anticiper votre départ permet d’optimiser ces flux.

Quels sont les trois risques couverts par la prévoyance ?

La prévoyance suisse protège contre trois risques majeurs : la vieillesse, en assurant un revenu après l’arrêt de l’activité ; l’invalidité, en versant des prestations en cas d’incapacité de travail ; et le décès, en garantissant un capital aux proches. Ces piliers forment une sécurité essentielle, mais leur couverture reste partielle. C’est l’inconvénient principal de ce système : une lacune de prévoyance est souvent à combler.

Est-il possible de retirer de l’argent du 3ème pilier tous les 5 ans ?

Non, le 3ème pilier (3a) impose des règles strictes : les retraits ne sont autorisés qu’à la retraite, en cas d’invalidité ou pour l’acquisition d’un logement principal. Le 3ème pilier (3b), lui, est plus flexible, mais pas sans contrepartie fiscale. Retirer des fonds tous les 5 ans peut entraîner des taxes élevées. C’est une question légitime : toutefois, mieux vaut privilégier une épargne dédiée pour les besoins ponctuels, en complément des solutions de Lemania.

Comment récupérer mon premier pilier en Suisse ?

Le 1er pilier (AVS) ne s’« récupère » pas comme un compte, mais se matérialise sous forme d’une rente versée à l’âge légal. Dans des cas spécifiques (déménagement à l’étranger, création d’entreprise), un versement unique est parfois envisageable, sous conditions. Notez que cette option est rare et soumise à des formalités complexes. Pour une gestion optimale, Lemania peut vous guider dans les démarches administratives ou vous orienter vers des solutions complémentaires.