L’essentiel à retenir : les produits structurés constituent une solution d’investissement sur-mesure, offrant un équilibre précis entre recherche de rendement et protection conditionnelle du capital. Ce placement complexe permet de diversifier un portefeuille sur des horizons de 5 à 10 ans, mais impose une détention jusqu’à l’échéance pour éviter les pénalités de liquidité et le risque de perte en capital.

Vous cherchez à obtenir des rendements attractifs sans exposer totalement votre épargne aux caprices des marchés, mais le fonctionnement opaque des produits structurés vous fait hésiter ? Ce dossier complet démystifie pour vous ces instruments financiers sophistiqués en expliquant clairement comment ils permettent d’optimiser votre couple rendement-risque grâce à des formules définies à l’avance. Au-delà des promesses commerciales, vous découvrirez les mécanismes précis de protection du capital ainsi que les risques dissimulés, tels que la liquidité ou les frais, pour décider si cette classe d’actifs mérite sa place dans votre stratégie patrimoniale.

- Produits structurés démystifiés : le mécanisme expliqué simplement

- Les avantages réels : rendement, protection et diversification

- Zoom sur les produits « autocall », les plus courants du marché

- Les risques à ne jamais sous-estimer : la face cachée des produits structurés

- Les pièges pratiques : frais, liquidité et sortie anticipée

- Comment intégrer les produits structurés dans votre stratégie patrimoniale

- Après l’investissement : gérer la sortie et se faire accompagner

Produits structurés démystifiés : le mécanisme expliqué simplement

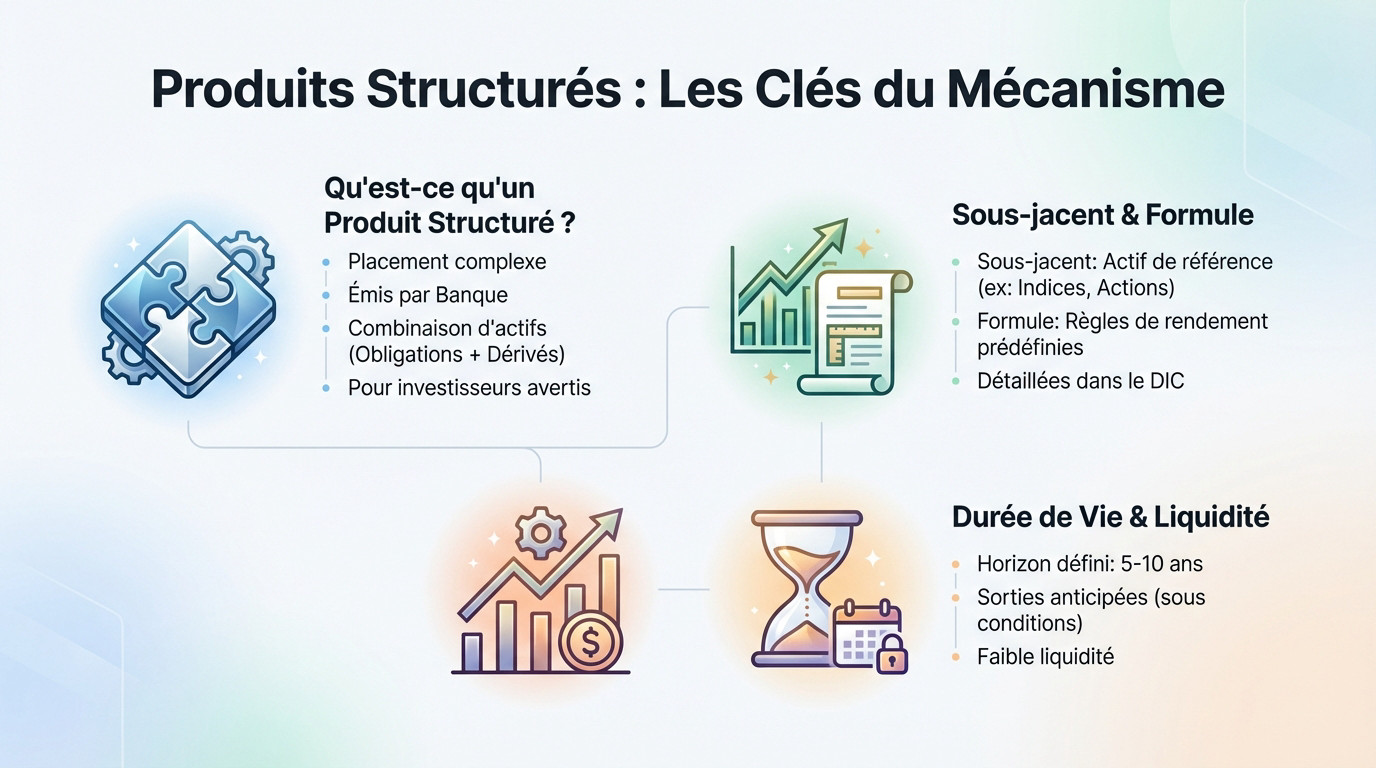

Qu’est-ce qu’un produit structuré, au juste ?

Oubliez les placements traditionnels. Un produit structuré est un placement financier complexe, fabriqué sur mesure par une banque d’investissement. Ce n’est ni une simple action ni une obligation classique, mais un montage sophistiqué conçu pour répondre à un scénario précis.

Sa mécanique interne repose sur une savante combinaison d’actifs financiers. On y trouve généralement une brique obligataire pour sécuriser le capital et une partie plus dynamique, faite de produits dérivés, pour aller chercher de la performance.

Soyons directs : ces instruments ne sont pas pour tout le monde. Leur sophistication exige une compréhension fine des marchés ; ils s’adressent donc à des investisseurs avertis ou solidement accompagnés par des experts.

Le rôle du sous-jacent et de la formule

Tout le mécanisme repose sur le sous-jacent. C’est l’actif de référence — un indice boursier, une action spécifique ou un panier de valeurs — dont les variations vont dicter la performance finale de votre investissement.

Le rendement ne tombe pas du ciel, il suit des règles du jeu définies à l’avance. C’est une formule mathématique stricte, détaillée dans le Document d’Informations Clés (DIC), qui détermine si vous gagnez ou perdez selon l’évolution du marché.

Pour rendre cela concret, le sous-jacent peut être l’indice CAC 40, l’action LVMH ou un panier du secteur technologique. C’est sur la santé de cet actif précis que vous pariez.

La durée de vie : un engagement à long terme

Sachez que les structured products sont des placements à horizon de temps défini. Vous vous engagez sur une durée connue dès la signature, qui s’étend souvent sur plusieurs années, typiquement entre 5 et 10 ans.

Il existe heureusement des fenêtres de sortie anticipée, appelées dates de constatation. Si les objectifs de performance sont atteints à ces dates précises, le produit s’arrête et vous êtes remboursé avec vos gains avant l’échéance finale.

Mais attention, cet engagement implique une faible liquidité. Vouloir récupérer ses fonds en dehors des conditions prévues peut coûter très cher en pénalités ; c’est un risque à ne pas négliger.

Les avantages réels : rendement, protection et diversification

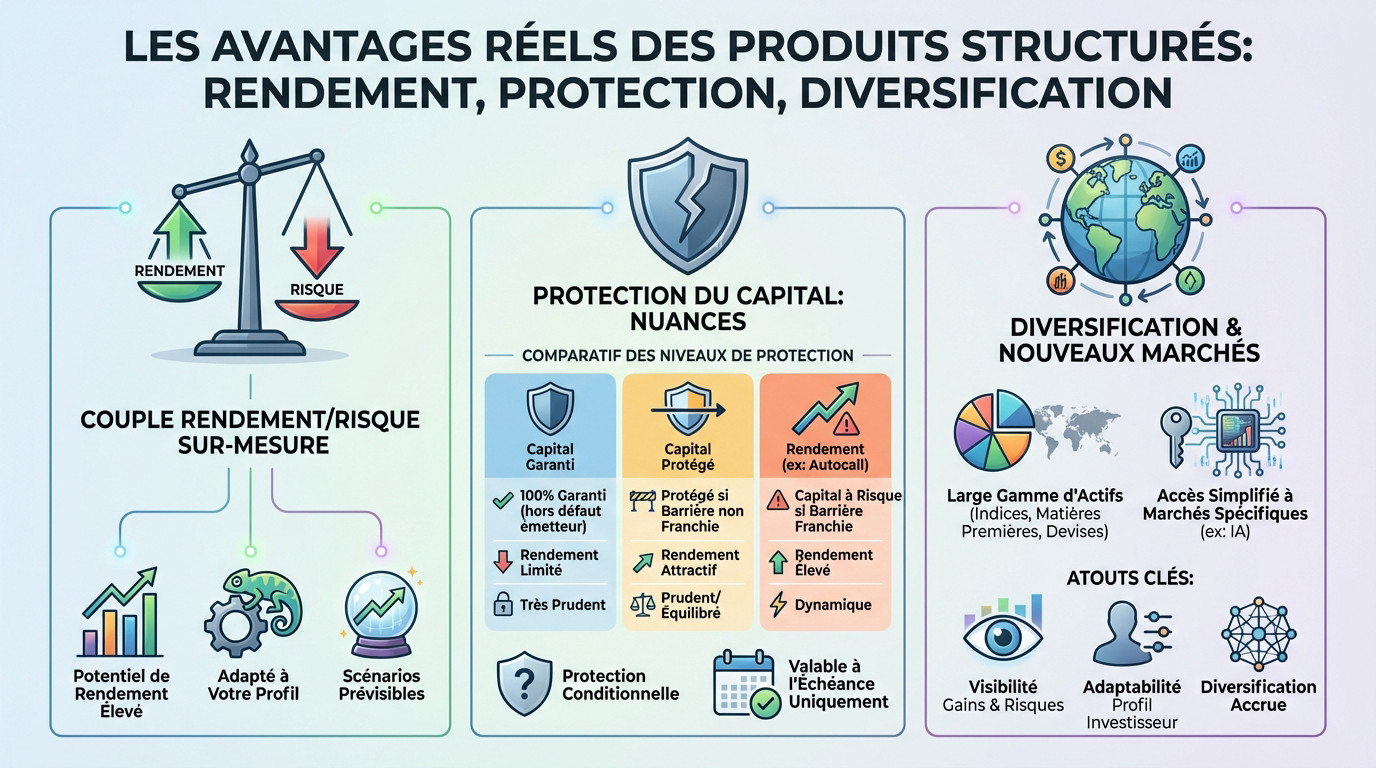

Un couple rendement/risque sur-mesure

Le véritable atout de ces instruments réside dans leur capacité à moduler le couple rendement/risque avec une précision chirurgicale. Contrairement aux obligations classiques aux taux souvent anémiques, les produits structurés permettent de viser des gains bien plus attractifs, tout en fixant une limite de risque que vous jugez acceptable.

Cette flexibilité offre l’opportunité rare de bâtir des solutions adaptées à différents profils d’investisseurs, qu’il s’agisse d’un épargnant prudent ou d’un trader cherchant la performance pure. C’est sans doute l’un des seuls placements capables d’être aussi finement personnalisé.

L’autre force majeure, c’est la prévisibilité des scénarios de marché. Pas de flou artistique ici : vous connaissez dès la signature le gain potentiel exact, la perte maximale possible et les conditions précises pour déclencher chaque issue.

La protection du capital : une promesse à nuancer

Beaucoup d’investisseurs se tournent vers ce véhicule pour son mécanisme de protection du capital. Le principe est séduisant : l’émetteur s’engage à rembourser l’intégralité ou une partie de votre mise de départ à la fin du contrat, même si les marchés ont trébuché.

Pourtant, ne signez pas les yeux fermés, car cette sécurité est très souvent conditionnelle. Elle ne tient que si l’indice de référence ne s’effondre pas sous une « barrière de protection » à la baisse, généralement fixée entre -40% et -50%.

Notez aussi que cette garantie ne s’applique qu’à la date d’échéance du produit. Si vous devez sortir et vendre avant le terme, vous le ferez au prix du marché, ce qui peut engendrer une perte sèche.

| Type de Produit | Niveau de Protection du Capital | Potentiel de Rendement | Profil de Risque Associé |

|---|---|---|---|

| Produit à Capital Garanti | 100% du capital remboursé à l’échéance quoi qu’il arrive (hors défaut émetteur) | Limité / Plafonné | Très Prudent |

| Produit à Capital Protégé | Capital protégé tant que le sous-jacent ne franchit pas une barrière de protection à la baisse | Attractif mais plafonné | Prudent / Équilibré |

| Produit de Rendement (ex: Autocall) | Le capital est à risque si la barrière de protection est franchie à l’échéance | Élevé | Dynamique |

Diversification et accès à de nouveaux marchés

Pour ne pas mettre tous vos œufs dans le même panier, la diversification offerte par ces supports est un levier puissant. Ils ouvrent les portes d’une vaste gamme d’actifs, allant des indices mondiaux aux matières premières, en passant par les devises.

C’est souvent le moyen le plus simple d’accéder à des marchés ou des stratégies d’investissement sophistiquées, qui resteraient autrement hors de portée pour un particulier gérant son portefeuille en direct.

Prenons un cas concret : via un seul produit, vous pouvez vous exposer à un panier d’actions de sociétés spécialisées dans l’intelligence artificielle. Cela vous évite d’acheter chaque titre individuellement, réduisant ainsi les frais et la complexité de gestion.

- Les principaux atouts pour l’investisseur :

- Visibilité sur les gains et les risques : les scénarios de performance sont connus à l’avance.

- Adaptabilité au profil de risque : du plus sécuritaire au plus offensif.

- Accès à une large diversification : indices, actions, matières premières, etc.

Vous souhaitez vérifier si ce type de placement correspond à votre stratégie ? N’hésitez pas à prendre rendez-vous avec un conseiller financier de notre équipe pour un bilan patrimonial complet et une analyse de vos besoins en investissement.

Zoom sur les produits « autocall », les plus courants du marché

Maintenant que les avantages sont clairs, concentrons-nous sur le type de produit que vous rencontrerez le plus souvent : le fameux « autocall ».

Le principe du rappel anticipé (autocall)

Ce mécanisme est au cœur des produits structurés modernes. C’est une clause de remboursement anticipé automatique assez radicale : le produit peut s’arrêter net avant son terme officiel si une condition précise de performance est validée sur les marchés.

Le fonctionnement est binaire et rythmé par le calendrier. À des dates de constatation régulières, souvent annuelles, on observe simplement le niveau de l’actif sous-jacent par rapport à son niveau initial.

Si, lors d’un de ces relevés, le sous-jacent est supérieur ou égal à son niveau de départ, le produit est « rappelé ». Vous récupérez alors votre capital initial plus un coupon prédéfini.

Athena vs Phoenix : deux logiques de coupons

Il existe des variantes subtiles dans cette famille d’autocall. Les structures les plus répandues que vous croiserez sont sans doute les modèles Athena et Phoenix.

Avec la structure Athena, on est sur une logique de paiement unique. Les coupons ne sont versés qu’une seule fois, au moment du remboursement (anticipé ou à l’échéance). C’est un gain « tout ou rien » à la sortie.

La structure Phoenix est différente. Elle peut verser des coupons périodiquement, même si le produit n’est pas rappelé, tant que le sous-jacent est au-dessus d’un certain seuil. Elle inclut souvent un effet mémoire qui rattrape les coupons non versés.

Le scénario à l’échéance : que se passe-t-il si le produit n’est jamais rappelé ?

Imaginez que le marché reste mou et que le produit aille jusqu’à son terme (par exemple, 10 ans) sans jamais être rappelé. C’est le scénario typique d’un marché baissier ou stable.

Deux issues sont alors possibles à cette date finale. Si le sous-jacent se maintient au-dessus de la barrière de protection (ex: -50%), vous récupérez 100% de son capital, mais généralement sans aucun gain.

Mais si le sous-jacent termine en dessous de cette barrière de protection, le couperet tombe. Vous subissez une perte en capital strictement équivalente à la baisse enregistrée par l’indice depuis l’origine.

C’est une question légitime de vouloir sécuriser son approche face à ces risques. Pour y voir plus clair, prenez rendez-vous avec un conseiller financier Genève pour un bilan patrimonial complet.

Les risques à ne jamais sous-estimer : la face cachée des produits structurés

Le potentiel de gain est attractif, mais il serait irresponsable de ne pas regarder l’autre côté de la médaille. Voici les risques que vous devez absolument maîtriser.

Le risque de perte en capital : le danger numéro un

Soyons directs : sauf mention explicite d’un capital 100 % garanti, le risque de perte en capital est bien réel. C’est le danger majeur que beaucoup d’investisseurs négligent à tort sur les produits structurés.

En pratique, la sanction tombe à l’échéance finale. Si l’actif sous-jacent a dévissé sous la barrière de protection fixée au départ, le couperet tombe et la perte peut être partielle ou totale.

Ne vous y trompez pas, même les produits dits « protégés » ont leurs limites. Une crise boursière majeure peut faire sauter ce bouclier, laissant votre épargne exposée aux vents contraires.

Le risque de contrepartie : et si l’émetteur fait faillite ?

Vous devez comprendre une chose : un produit structuré est techniquement une créance que vous détenez sur une banque. C’est ce qu’on appelle le risque de contrepartie, ou risque d’émetteur.

Le scénario catastrophe ? Si la banque qui a émis le produit fait faillite, elle ne pourra tout simplement pas vous rembourser. Votre argent disparaît avec l’institution.

C’est un point souvent ignoré, mais même un produit à capital 100 % garanti subit ce risque. Il est donc vital de vérifier la solidité financière de l’émetteur avant de signer quoi que ce soit.

Le plafonnement des gains : vous ne profiterez pas de toute la hausse

On ne peut pas avoir le beurre et l’argent du beurre. La protection offerte a un coût inévitable : le plafonnement des gains potentiels.

Imaginez un produit offrant un coupon de 8 %. Si le marché s’envole de 25 % dans l’année, votre gain restera bloqué à 8 %. Vous regarderez le train passer sans profiter de l’envolée.

C’est le compromis à accepter pour dormir plus tranquille. On échange une performance potentiellement explosive contre un rendement défini et une protection en cas de baisse modérée des marchés.

- Les 3 risques majeurs :

- Risque de perte en capital : si la barrière de protection est franchie à l’échéance.

- Risque de contrepartie : la faillite de l’institution financière émettrice.

- Risque de liquidité : la difficulté de revendre le produit avant son terme sans pénalité.

Pour éviter les pièges, n’hésitez pas à solliciter un conseiller financier Genève pour un bilan patrimonial complet avant de vous engager.

Les pièges pratiques : frais, liquidité et sortie anticipée

Au-delà des grands risques de marché, des détails très concrets peuvent grignoter votre performance. Parlons des frais, de la liquidité et des coûts d’une sortie non prévue.

Les frais : ce qui impacte réellement votre rentabilité

Il existe une panoplie de coûts souvent sous-estimés : frais d’entrée, frais de structuration, frais de gestion de l’enveloppe et parfois même des frais de sortie. Ces charges s’accumulent vite et pèsent lourd. C’est l’inconvénient principal de ce placement si on n’y prend pas garde.

Le diable se cache dans les détails, surtout avec les frais de structuration souvent « cachés ». Ils sont directement intégrés dans la formule mathématique du produit pour rémunérer la banque émettrice. Vous ne les voyez pas sur la facture, mais ils diminuent votre rendement réel dès le départ. C’est un mécanisme opaque pour le néophyte.

Exigez toujours un récapitulatif total et écrit de tous les coûts avant de signer quoi que ce soit. Une performance brute affichée sur une brochure commerciale peut être bien différente de la performance nette qui atterrira dans votre poche. Ne vous laissez pas aveugler par les promesses de rendement facial.

Le manque de liquidité : un placement illiquide par nature

Contrairement à une idée communément admise, ce n’est pas une action cotée que l’on vend en un clic. C’est un placement illiquide, conçu spécifiquement pour être conservé jusqu’à son terme ou une date de rappel automatique. Vous devez accepter de bloquer votre argent sur la durée. Considérez ces fonds comme indisponibles.

Certes, la revente reste possible techniquement, mais elle s’opère sur un marché secondaire peu actif et souvent organisé par l’émetteur lui-même. Vous êtes donc dépendant de sa bonne volonté pour trouver une contrepartie. Ce n’est pas un marché libre où l’offre et la demande s’ajustent instantanément.

En conséquence, le prix de rachat est fixé par la banque et peut inclure des pénalités importantes pour vous dissuader de sortir. N’investissez dans les produits structurés que les sommes dont vous n’aurez absolument pas besoin. C’est une règle d’or pour éviter les mauvaises surprises.

Le coût d’une sortie anticipée non prévue

Si vous êtes forcé de vendre avant terme, la valeur de rachat dépendra uniquement des conditions de marché du moment. La volatilité et les taux d’intérêt dicteront le prix proposé par l’émetteur. Vous perdez alors toute la visibilité promise initialement sur le rendement. C’est un pari risqué.

Notez que le prix de rachat n’inclura aucune protection du capital à ce stade. Si le sous-jacent a chuté de 20 %, la valeur de votre produit aura probablement baissé d’autant, voire plus. Vous subissez la perte de plein fouet sans filet de sécurité.

Finalement, la sortie anticipée est presque toujours une mauvaise opération financière pour l’épargnant particulier. C’est un point fondamental à comprendre avant de s’engager sur plusieurs années. Vous risquez de perdre bien plus que vous ne l’imaginez en brisant le contrat.

Comment intégrer les produits structurés dans votre stratégie patrimoniale

Les enveloppes fiscales : PEA, assurance-vie, PER

Il est rare de souscrire ces titres « nus » sans cadre spécifique. Pour optimiser la fiscalité, on loge ces produits structurés dans une enveloppe fiscale dédiée et performante. Les vecteurs les plus pertinents restent le compte-titres ordinaire, le PEA, l’assurance-vie et le PER.

L’assurance-vie tire souvent son épingle du jeu pour l’investisseur averti. Après huit ans de détention, la fiscalité sur les gains s’allège drastiquement, sans oublier ses atouts incomparables en matière de transmission successorale.

Le PEA permet une exonération d’impôt sur les plus-values après cinq ans, bien que les prélèvements sociaux restent dus. Le PER, lui, offre des avantages fiscaux attractifs à l’entrée pour préparer l’avenir sereinement.

Quelle place dans un portefeuille diversifié ?

Considérez avant tout ces solutions comme un puissant outil de diversification face aux marchés volatils. Ils ne doivent jamais constituer 100 % d’un portefeuille, mais plutôt en compléter une partie stratégique pour lisser le risque global.

Ils peuvent remplacer une fraction de votre exposition aux actions parfois trop volatiles. C’est idéal pour l’investisseur qui cherche à sécuriser une partie de ses gains potentiels tout en gardant un moteur de rendement actif.

La proportion exacte dépendra toujours de votre propre profil de risque et de vos objectifs. Un conseiller financier expert vous aidera à définir la juste allocation au sein de votre patrimoine global pour éviter les déséquilibres.

Le document d’informations clés (DIC) : votre meilleur allié

Votre lecture obligatoire avant toute signature est le Document d’Informations Clés (DIC). Ce document standardisé résume le fonctionnement exact, les scénarios de performance potentiels et les risques inhérents au produit que vous envisagez.

Rappelez-vous que tout ce qui est promis par le vendeur doit être écrit noir sur blanc ici. C’est juridiquement le seul document qui fait foi en cas de litige ou de doute sur la formule.

Je vous encourage vivement à le lire avec une attention extrême avant de vous engager. Posez des questions sur chaque point obscur ; ne signez jamais sans avoir tout compris des mécanismes sous-jacents.

Après l’investissement : gérer la sortie et se faire accompagner

Investir c’est bien, mais que se passe-t-il après ? Abordons un point souvent oublié : la gestion de votre argent une fois que le produit structuré arrive à son terme.

Que se passe-t-il quand un produit est rappelé par anticipation ?

Un rappel anticipé signifie que le scénario favorable s’est réalisé. Votre capital et vos gains sont alors versés immédiatement. Ils atterrissent souvent sur le support sécuritaire de votre contrat. C’est généralement le fonds en euros de l’assurance-vie.

Mais attention, cet argent ne se remet pas au travail tout seul. Il reste « parqué » sur ce support à rendement très faible. Cela crée un coût d’opportunité immédiat pour votre épargne.

Il faut donc réagir vite. Une stratégie de réinvestissement doit être prête avant même le remboursement. Ne laissez pas dormir cette somme si vous voulez maintenir la performance.

Le coût d’opportunité : un risque silencieux

C’est un concept que beaucoup négligent à tort. Le coût d’opportunité est le gain auquel vous renoncez. Vous restez bloqué sur un produit alors qu’un autre placement aurait pu être plus performant.

Prenons un exemple concret et chiffré. Votre produit délivre son coupon de 8% alors que le marché fait +25%. Votre manque à gagner réel est de 17%.

N’oubliez pas non plus le risque d’inflation. Si un produit à capital garanti ne rapporte rien pendant 8 ans, l’inflation grignote tout. Votre pouvoir d’achat diminue réellement.

Pourquoi un conseiller est votre meilleur atout

Se faire accompagner n’est pas un luxe, c’est une nécessité. La complexité des produits rend le choix difficile pour un non-expert. Un conseiller indépendant filtre et analyse les offres du marché.

Son rôle est de vérifier l’adéquation avec votre profil. Il vous aide à lire entre les lignes du DIC souvent opaque. C’est votre rempart contre les mauvaises surprises.

C’est la seule façon de sécuriser votre démarche. Vous vous assurez ainsi que le produit structuré est un véritable outil de performance. Ce n’est plus un piège potentiel.

- Ai-je bien compris le fonctionnement du sous-jacent et de la formule ?

- Ai-je lu et compris l’intégralité du DIC (Document d’Informations Clés) ?

- Suis-je à l’aise avec le niveau de risque de perte en capital et la solidité de l’émetteur ?

- L’horizon de placement correspond-il à ma situation et suis-je certain de ne pas avoir besoin de cet argent avant l’échéance ?

- Ai-je discuté de cette opportunité avec un conseiller financier pour valider sa pertinence dans ma stratégie globale ?

Pour faire le point sur votre situation et voir si ce type de placement est fait pour vous, nos experts sont à votre disposition. Prenez rendez-vous avec un conseiller financier de Conseiller Financier Genève pour un bilan patrimonial complet et personnalisé.

En somme, les produits structurés constituent une opportunité attrayante pour dynamiser votre épargne tout en maîtrisant les risques. Toutefois, leur complexité exige une vigilance accrue, notamment concernant la protection du capital. Pour tirer parti de ces instruments sans mauvaise surprise, l’accompagnement par un expert reste indispensable afin de valider leur adéquation avec vos objectifs patrimoniaux.