L’essentiel à retenir : loger des SCPI dans une assurance-vie permet d’échapper à la lourde fiscalité des revenus fonciers tout en préparant sa succession. Cette stratégie offre une gestion simplifiée et un cadre fiscal optimal après huit ans. Pour garantir la performance, il est impératif de privilégier les contrats reversant 100 % des loyers afin de compenser les frais de gestion.

Face à l’érosion de l’épargne traditionnelle, vous cherchez sans doute une méthode robuste pour valoriser votre capital sans subir les tracas quotidiens de la gestion locative immobilière. L’investissement scpi assurance vie apparaît comme l’alternative idéale, car il conjugue habilement la rentabilité attractive des parts de SCPI avec la fiscalité douce et la liquidité spécifique de l’assurance-vie. Nous analysons en détail les mécanismes de ce duo gagnant et vous présentons les services d’une plateforme innovante qui démocratise enfin ces opportunités grâce à des outils digitaux performants et des avantages financiers exclusifs.

- SCPI et assurance-vie : le duo gagnant pour votre patrimoine ?

- Le match : SCPI en direct contre SCPI via assurance-vie

- Les avantages concrets de l’enveloppe assurance-vie

- Les points de vigilance avant de vous lancer

- L’angle mort : que deviennent vos loyers dans le contrat ?

- Choisir le bon support : les critères pour un investissement réussi

- Démocratisation de l’investissement : comment les nouvelles plateformes changent la donne

SCPI et assurance-vie : le duo gagnant pour votre patrimoine ?

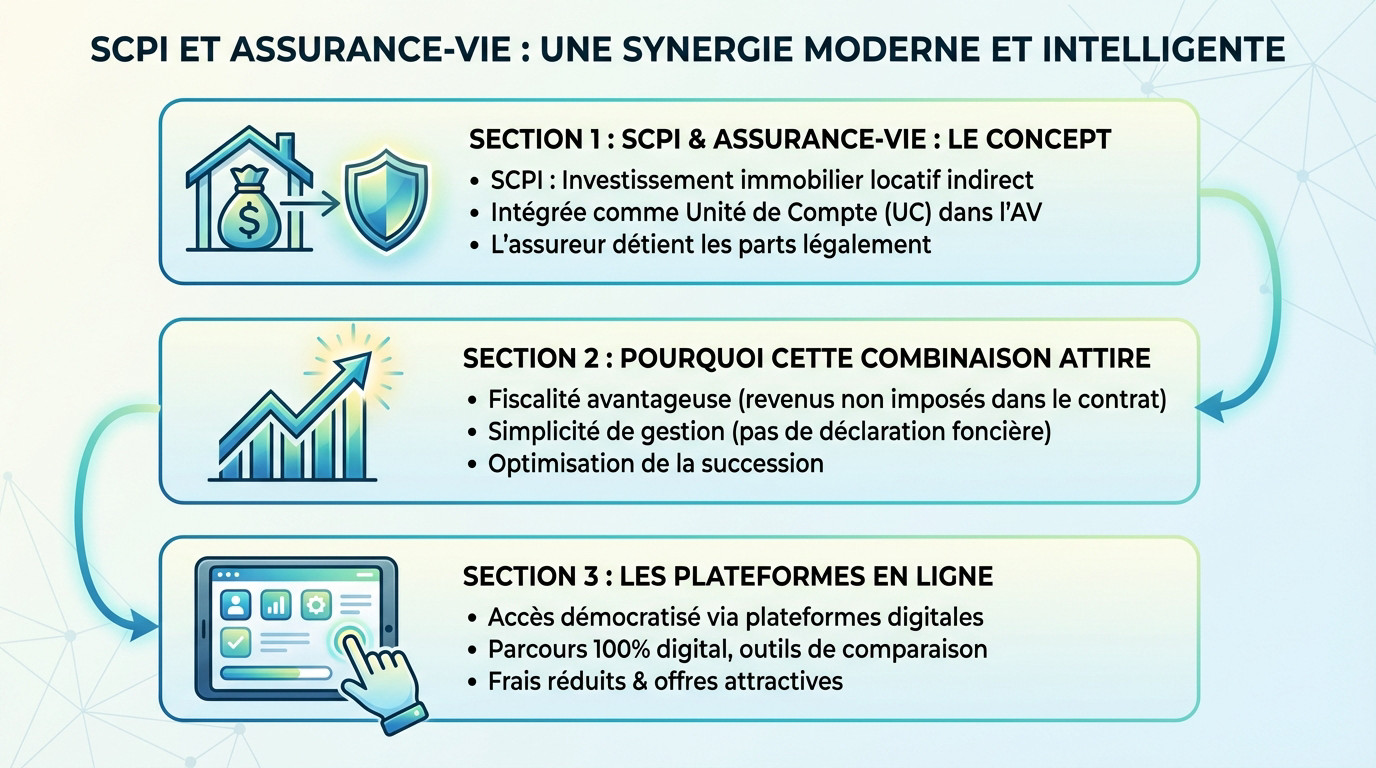

Qu’est-ce qu’une SCPI logée dans une assurance-vie, concrètement ?

Vous connaissez le principe ? Une SCPI permet d’investir dans l’immobilier locatif professionnel sans les soucis de gestion. En clair, vous achetez des parts, des professionnels gèrent les immeubles, et vous encaissez simplement les loyers potentiels.

Mais ici, la mécanique change légèrement. Au lieu de détenir la part en direct, vous l’intégrez dans votre contrat comme une Unité de Compte (UC) (UC), exactement comme vous le feriez avec un fonds d’actions classique.

Notez cette nuance technique : juridiquement, c’est l’assureur qui possède les parts. Vous, vous détenez une créance sur la valeur de ces parts au sein du contrat, ce qui modifie les règles du jeu.

Pourquoi cette combinaison attire autant d’investisseurs

C’est là que ça devient intéressant pour votre portefeuille. Tant que vos gains restent dans l’enveloppe, ils échappent à l’imposition immédiate. Vous profitez ainsi de la fiscalité douce de l’assurance-vie pour faire fructifier votre capital.

Oubliez aussi la lourdeur administrative. Avec cette simplicité de gestion, tout est centralisé au même endroit. Pas de déclaration de revenus fonciers complexe à remplir soi-même chaque année, l’assureur s’occupe de tout, ce qui allège considérablement vos démarches.

Enfin, ne négligez pas l’aspect transmission. Ce montage s’avère être un levier redoutable pour préparer votre succession hors des droits classiques.

Les plateformes en ligne : votre porte d’entrée simplifiée

Fini le temps où l’investissement scpi assurance vie était complexe. Désormais, des plateformes en ligne spécialisées démocratisent l’accès à ces placements, les rendant accessibles à tous en quelques clics.

Ces acteurs offrent un parcours de souscription 100 % digital. Grâce à des outils de comparaison précis, vous analysez les offres et devenez totalement autonome dans vos choix, profitant d’une information bien plus transparente.

Le bonus ? Ces structures affichent souvent des conditions d’entrée plus attractives, incluant des frais réduits sur les versements ou des offres de bienvenue spécifiques.

Vous souhaitez optimiser votre stratégie ? Prenez rendez-vous avec un de nos experts, votre conseiller financier Genève, pour un bilan patrimonial complet.

Le match : SCPI en direct contre SCPI via assurance-vie

Maintenant que les bases sont posées, il est temps de confronter les deux méthodes d’investissement pour savoir laquelle est faite pour vous.

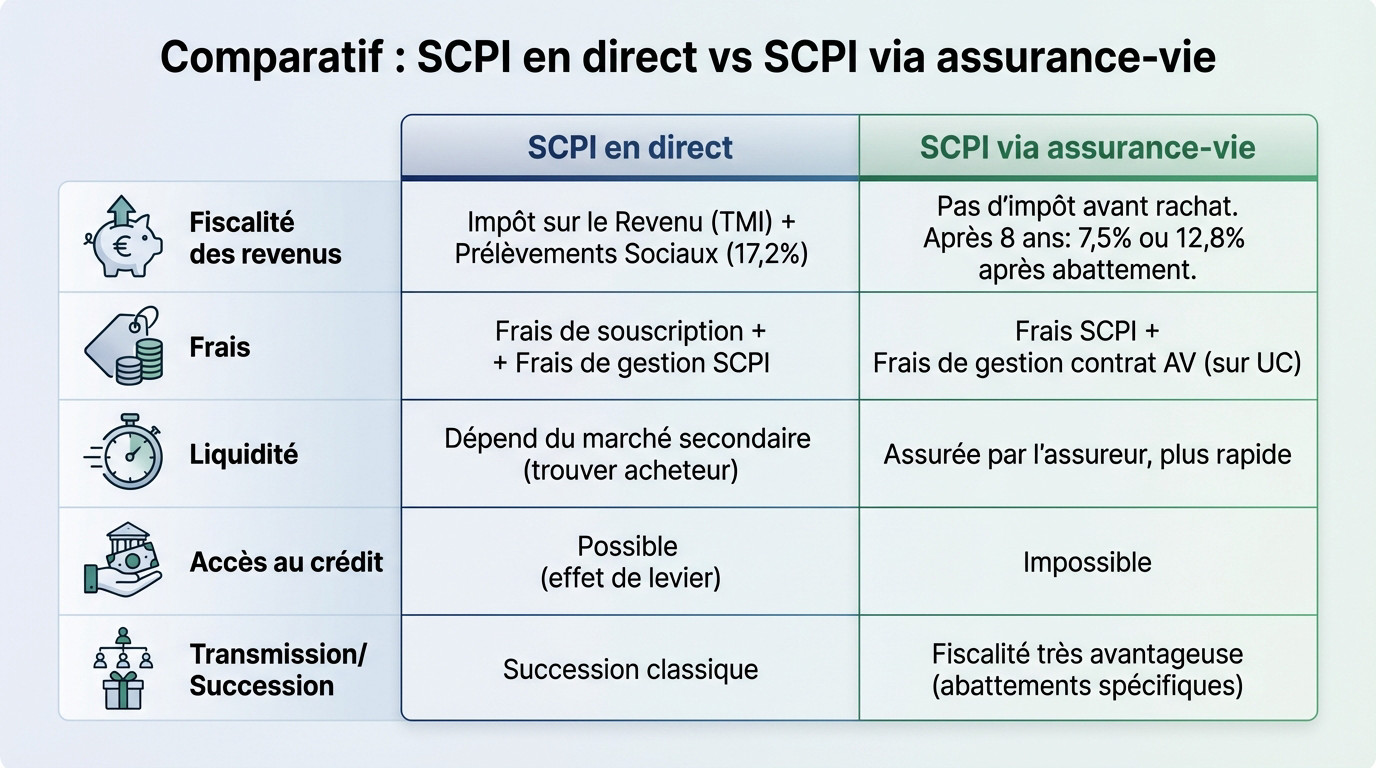

Le point sur la fiscalité : le vrai nerf de la guerre

Pour l’investissement en direct, les revenus des SCPI sont classés comme revenus fonciers. Ils sont donc soumis au barème de l’impôt sur le revenu et aux prélèvements sociaux de 17,2 %. La note peut vite devenir salée pour les TMI élevées, amputant nettement la performance réelle.

Dans l’assurance-vie, c’est différent. Tant que l’argent n’est pas retiré, il n’y a aucune imposition sur les revenus qui sont capitalisés dans le contrat. Vous laissez vos gains travailler à l’abri du fisc.

Lors d’un rachat après 8 ans, la fiscalité est bien plus douce, avec un abattement annuel conséquent sur les gains (4 600 € ou 9 200 €). C’est le principal atout fiscal de l’investissement scpi assurance vie.

Frais, liquidité et accès au crédit : les différences à ne pas ignorer

En assurance-vie, il faut compter une double couche de frais : ceux de la SCPI et ceux du contrat (frais de gestion sur UC). En direct, seuls les frais de la SCPI s’appliquent, ce qui allège la structure de coûts.

La liquidité est théoriquement meilleure en assurance-vie, car c’est l’assureur qui garantit le rachat des parts. En direct, il faut trouver un acheteur sur le marché secondaire, ce qui peut prendre du temps selon la demande.

Point capital : l’achat de SCPI en direct peut se faire à crédit, ce qui permet un effet de levier puissant. C’est impossible via une assurance-vie.

Le tableau comparatif pour y voir clair

Pour synthétiser, rien ne vaut un bon tableau. Voici les différences fondamentales entre les deux approches pour éviter les mauvaises surprises.

| Critère | Investissement en direct | Investissement via assurance-vie |

|---|---|---|

| Fiscalité des revenus | Impôt sur le Revenu (TMI) + Prélèvements Sociaux (17,2%) | Pas d’impôt tant qu’il n’y a pas de rachat. Fiscalité du rachat après 8 ans (7,5% ou 12,8%) après abattement. |

| Frais | Frais de souscription + Frais de gestion de la SCPI | Frais de la SCPI + Frais de gestion du contrat d’assurance-vie (sur UC) |

| Liquidité | Dépend du marché secondaire (trouver un acheteur) | Assurée par l’assureur, généralement plus rapide |

| Accès au crédit | Possible (effet de levier) | Impossible |

| Transmission / Succession | Intégré dans la succession classique | Fiscalité très avantageuse hors succession (abattements spécifiques) |

Les avantages concrets de l’enveloppe assurance-vie

Le tableau précédent a posé les bases chiffrées. Mais pour saisir tout l’intérêt de ce placement, il faut regarder de plus près ses atouts maîtres, souvent méconnus du grand public.

Une fiscalité douce après 8 ans : comment ça marche ?

Le cap des 8 ans est un véritable seuil magique en assurance-vie. Passé ce délai, la fiscalité appliquée sur vos retraits devient particulièrement clémente. C’est, par essence, un placement de long terme.

Chaque année, vous bénéficiez d’un abattement sur les plus-values de 4 600 € pour une personne seule et 9 200 € pour un couple. Tant que vous restez sous ce seuil, c’est zéro impôt sur le revenu.

Au-delà de cet abattement généreux, le taux d’imposition chute à seulement 7,5 % (pour les versements jusqu’à 150 000 €). Un avantage fiscal difficile à battre.

Préparer sa succession : un atout majeur et souvent sous-estimé

L’assurance-vie s’impose comme un outil de transmission de patrimoine hors pair. Le principe est fort : les capitaux transmis ne rentrent pas dans l’actif de la succession classique.

Pour les versements réalisés avant vos 70 ans, chaque bénéficiaire désigné profite d’un abattement de 152 500 €. C’est une opportunité massive pour transmettre votre capital sans frottement fiscal excessif.

La liberté est totale : vous désignez qui vous voulez, même une personne située en dehors de votre cercle familial.

La gestion simplifiée de vos revenus immobiliers

Oubliez la corvée de déclarer vos revenus fonciers. En choisissant l’investissement SCPI assurance vie, l’assureur s’occupe de tout. Les loyers sont automatiquement réinvestis ou versés dans le contrat.

Cela signifie une seule déclaration fiscale à gérer lors de vos retraits éventuels, au lieu de remplir l’annexe spécifique pour les revenus fonciers chaque année.

C’est un gain de temps précieux et une vraie tranquillité d’esprit pour les investisseurs qui refusent la paperasse administrative inutile.

Les points de vigilance avant de vous lancer

There superposition des frais : le diable se cache dans les détails

C’est le principal inconvénient. En assurance-vie, vous payez les frais de la SCPI ET les frais de gestion du contrat. On parle de superposition des frais.

Ces frais de gestion sur Unités de Compte viennent grignoter une partie du rendement servi par la SCPI. Un rendement brut de 5% peut vite tomber à 4,5% ou moins en net.

Il faut donc bien comparer les frais des contrats avant de choisir. Certains contrats en ligne sont bien plus compétitifs que ceux des banques traditionnelles.

Un choix de SCPI parfois limité par le contrat

Contrairement à l’investissement en direct où vous avez accès à presque toutes les SCPI du marché, chaque contrat d’assurance-vie a sa propre sélection.

Un contrat peut ne proposer que 5 ou 10 SCPI, et pas forcément les plus performantes ou celles qui correspondent à votre stratégie d’investissement scpi assurance vie.

Voici les éléments à surveiller de près :

- Le nombre de SCPI disponibles.

- La diversité des thématiques (bureaux, santé, logistique, Europe…).

- La présence de SCPI reconnues pour leur performance et leur solidité.

- L’absence de SCPI « maison » dont la performance serait discutable.

L’impossibilité de l’investissement à crédit

L’un des grands intérêts de l’immobilier est l’effet de levier du crédit. On s’endette pour acheter un actif qui se rembourse en partie avec les loyers.

Cette stratégie est totalement impossible avec les SCPI en assurance-vie. Vous ne pouvez investir que les fonds que vous possédez déjà.

Pour les investisseurs qui veulent bâtir un patrimoine important en partant de peu, l’achat de SCPI à crédit en direct reste une option à considérer sérieusement.

L’angle mort : que deviennent vos loyers dans le contrat ?

Distribution ou capitalisation : un choix qui change tout

Les loyers (ou dividendes) versés par la SCPI peuvent être gérés de deux manières par l’assureur. Soit ils sont distribués, soit ils sont capitalisés.

En cas de distribution, les loyers sont souvent versés sur le fonds en euros du contrat. Ils sont sécurisés mais leur rendement est faible.

En cas de capitalisation, ils sont automatiquement réinvestis dans la SCPI ou d’autres UC, ce qui favorise la croissance à long terme de votre capital.

L’assureur reverse-t-il 100 % des dividendes ?

C’est la question qui fâche. Tous les assureurs ne sont pas logés à la même enseigne. Certains ne reversent pas l’intégralité des loyers perçus, vous privant de 100 % des dividendes.

Cette retenue sur les loyers peut aller jusqu’à 15% chez certains acteurs. C’est une forme de frais cachés qui impacte directement votre rendement.

Les meilleurs contrats, souvent en ligne, s’engagent à reverser 100% des loyers. C’est un critère de sélection absolument fondamental pour réussir votre investissement scpi assurance vie.

Comment ce détail impacte votre performance nette

Faisons un calcul simple. Une SCPI qui sert 6% de rendement brut. Si l’assureur retient 15% des loyers, le rendement tombe à 5,1% avant même l’application des frais de gestion du contrat.

Ajoutez à cela 0,6% de frais de gestion sur UC, et votre rendement net n’est plus que de 4,5%. L’écart avec le rendement brut est significatif.

Il est donc impératif de lire les petites lignes du contrat pour connaître le taux de redistribution des loyers et calculer sa performance nette réelle.

Choisir le bon support : les critères pour un investissement réussi

Les critères pour sélectionner le meilleur contrat d’assurance-vie

Choisir un contrat d’assurance-vie ne se fait pas au hasard. Plusieurs points clés doivent être scrutés à la loupe pour ne pas se tromper. Une négligence ici vous coûtera cher plus tard.

Il est souvent judicieux de se pencher sur les options pour choisir un contrat d’assurance-vie performant afin d’éviter les frais cachés qui érodent le capital.

- Les 3 critères essentiels pour votre contrat :

- Les frais de gestion sur Unités de Compte : ils doivent être les plus bas possible (idéalement sous 0,6%).

- Le taux de redistribution des loyers : exigez 100% pour maximiser votre rendement.

- La richesse et la qualité de l’offre de SCPI : un large choix de SCPI de différentes sociétés de gestion est un gage de qualité.

Au-delà du rendement affiché : décrypter les vrais indicateurs d’une bonne SCPI

Ne vous laissez pas aveugler par un Taux de Distribution (TD) élevé. C’est un indicateur important, mais pas le seul. Surtout pour les SCPI récentes, ce chiffre peut être trompeur s’il est annualisé sur une période trop courte.

Regardez aussi le Taux d’Occupation Financier (TOF), qui mesure la part des locaux loués. Un TOF élevé (proche de 95%) est un signe de bonne santé locative.

La capitalisation (la taille de la SCPI), son ancienneté et la diversification de son patrimoine sont aussi des gages de résilience sur le long terme.

L’importance des plateformes spécialisées et de leurs outils

Pour analyser tous ces critères, les plateformes en ligne spécialisées sont des alliées précieuses. Elles centralisent l’information et la rendent digeste pour réussir votre investissement scpi assurance vie.

- Les outils mis à votre disposition :

- Des comparateurs de SCPI et de contrats d’assurance-vie.

- Des simulateurs d’investissement pour projeter vos gains potentiels.

- Des guides pédagogiques pour comprendre chaque aspect.

- Un accès direct à des conseillers experts pour valider votre stratégie.

Démocratisation de l’investissement : comment les nouvelles plateformes changent la donne

Le choix des produits est une chose, mais l’écosystème dans lequel vous investissez en est une autre. Les nouvelles technologies ont rebattu les cartes.

L’accès à des placements autrefois réservés aux experts

Les Fintech ont brisé les barrières à l’entrée. Grâce à elles, quelques clics suffisent pour ouvrir un compte et investir dans des produits complexes comme les SCPI. C’est un changement radical pour votre épargne. Fini la paperasse inutile.

Cette simplification s’étend au-delà de l’immobilier. L’accès à des classes d’actifs comme les investissements alternatifs comme le private equity est également facilité. On démocratise enfin ce qui était caché aux particuliers.

L’objectif est clair : donner aux épargnants particuliers les mêmes opportunités que les investisseurs institutionnels, avec une expérience utilisateur fluide et intuitive. C’est la fin des parcours du combattant bancaires.

Profiter d’avantages exclusifs et d’offres promotionnelles

Pour attirer les investisseurs, ces plateformes en ligne proposent régulièrement des avantages financiers qui n’existent pas dans les réseaux traditionnels. Pourquoi s’en priver ? C’est souvent là que se joue la rentabilité réelle de votre opération.

Cela peut prendre la forme de frais de souscription réduits, d’un abondement (cashback) sur le montant investi, ou de frais de gestion offerts pendant une certaine période. Optimiser son investissement scpi assurance vie devient alors bien plus accessible.

Ces « bonus » peuvent significativement améliorer la rentabilité de votre placement, surtout au démarrage. Il faut rester à l’affût de ces offres promotionnelles. Ne laissez pas passer ces opportunités.

L’accompagnement sur-mesure : le rôle clé du conseiller

La digitalisation ne signifie pas être seul. Les meilleures plateformes combinent le meilleur des deux mondes : des outils performants et un accompagnement humain. On ne peut pas avoir de performance sans un minimum de suivi.

Que ce soit pour valider une stratégie, diversifier un portefeuille ou préparer sa retraite, l’avis d’un expert est précieux. Il vous aide à éviter les erreurs et à aligner vos placements sur vos objectifs. Le diable se cache dans les détails.

Un bilan patrimonial complet avec un conseiller est souvent la première étape pour construire une stratégie d’investissement solide et personnalisée. N’hésitez pas à solliciter un rendez-vous dès maintenant.

En définitive, marier le rendement des SCPI à la fiscalité douce de l’assurance-vie est une stratégie patrimoniale puissante. Toutefois, attention aux frais qui peuvent grever la performance. Pour réussir ce montage, utilisez les comparateurs en ligne et faites appel à un expert pour valider vos choix d’investissement.