Saviez-vous que des milliards de francs dorment sur des comptes de libre passage en Suisse car leurs propriétaires ont simplement oublié de les transférer lors d’un changement d’emploi ? Cet article détaille les 7 étapes pour identifier vos avoirs LPP oubliés sans frais et reprendre enfin le contrôle de votre capital de prévoyance professionnelle. Grâce à nos conseils pédagogiques, vous découvrirez comment solliciter la Centrale du 2e pilier à Berne et optimiser le rendement de cet argent retrouvé pour sécuriser sereinement votre future retraite.

- Pourquoi vos avoirs LPP s’égarent-ils au fil de votre carrière ?

- Les 7 étapes pour identifier vos avoirs lpp oubliés sans frais

- Comment valoriser ce capital retrouvé face à l’érosion monétaire ?

- Stratégies de retrait et bilan patrimonial global à Genève

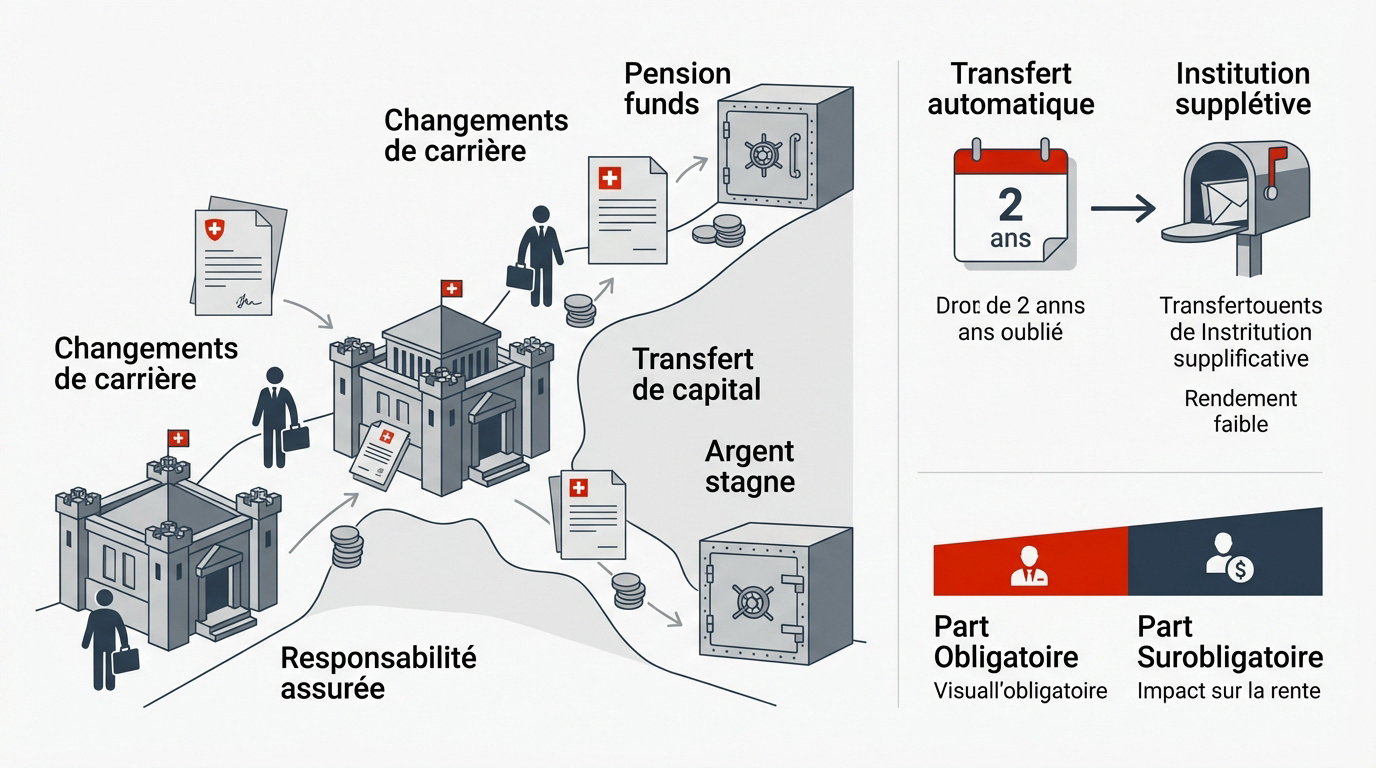

Pourquoi vos avoirs LPP s’égarent-ils au fil de votre carrière ?

Avez-vous déjà compté vos employeurs en Suisse ? Entre deux jobs, on oublie vite que le capital de prévoyance ne suit pas toujours automatiquement.

Les ruptures de parcours professionnel et l’oubli du transfert de capital

Changer de job signifie souvent changer de caisse de pension. Beaucoup d’employés oublient de donner les coordonnées de leur nouvelle institution. Le capital reste alors bloqué.

L’assuré est le seul responsable du transfert de ses avoirs. Sans action de sa part, l’argent stagne inutilement.

C’est un oubli fréquent. Pourtant, négliger votre cotisation 2ème pilier fragilise votre future retraite.

Le mécanisme de transfert automatique vers l’Institution supplétive après deux ans

Si rien n’est fait après deux ans, la caisse d’origine transfère les fonds. Ils atterrissent à la Fondation Institution supplétive LPP, le collecteur par défaut des comptes orphelins.

Ce transfert automatique et légal vise à protéger votre épargne contre une perte totale de trace. Votre argent y dort avec un rendement souvent très faible.

Comprendre la différence entre part obligatoire et part surobligatoire

La LPP se divise en deux segments. La part obligatoire couvre le salaire jusqu’au plafond légal. La part surobligatoire concerne les revenus supérieurs. Les taux varient selon ces parts.

Part obligatoire : salaire jusqu’à 90’720 CHF, taux légal. Part surobligatoire : revenus au-delà, conditions fixées par la caisse.

Cette distinction impacte directement votre rente. Identifiez-la bien dans votre guide prévoyance professionnelle. Contactez un conseiller financier pour un bilan complet.

Les 7 étapes pour identifier vos avoirs lpp oubliés sans frais

Maintenant que vous comprenez pourquoi ces fonds s’égarent, voyons comment passer à l’action pour les récupérer concrètement.

Initier la recherche gratuite via la Centrale du 2e pilier à Berne

La Centrale du 2e pilier est l’organe de liaison principal. Vous devez remplir un formulaire de recherche officiel. Cette démarche est totalement gratuite pour tous les assurés suisses.

Envoyez votre demande par courrier ou courriel à Berne. Précisez bien votre numéro AVS pour faciliter le suivi de votre avoir LPP.

Ils interrogent plus de 1500 caisses de pension. La réponse arrive généralement sous quelques semaines.

- Réunir certificats de travail et n° AVS.

- Contacter les anciens employeurs.

- Déposer la demande à la Centrale à Berne.

- Attendre le recoupement des caisses.

Rassembler les preuves d’activité et contacter les anciens employeurs

Reprenez vos anciens certificats de travail et fiches de salaire. Ces documents listent souvent le nom de la caisse de pension utilisée à l’époque. Contactez directement les RH de vos anciens employeurs pour obtenir des confirmations précises.

Il existe une panoplie de données :

- Numéro AVS

- Dates exactes d’engagement

- Nom de l’entreprise et anciennes adresses

Gérer les cas particuliers des frontaliers et des départs à l’étranger

Les frontaliers perdent souvent le fil après un retour en France. Les démarches nécessitent alors des formulaires spécifiques. Il faut impérativement prouver son statut de non-résident.

Si vous quittez la Suisse, le retrait en espèces devient parfois possible. En cas de doute, notamment lors d’un chômage pour un frontalier, un bilan s’impose. Contactez un conseiller financier Genève pour un audit complet de votre prévoyance.

Comment valoriser ce capital retrouvé face à l’érosion monétaire ?

Retrouver son argent est une victoire, mais le laisser dormir sans stratégie est une erreur coûteuse que nous allons analyser.

Les risques de rendement quasi nul sur les comptes de passage par défaut

Les comptes de libre passage classiques offrent des intérêts dérisoires. Souvent, le taux est proche de 0%. C’est une stagnation financière qui pénalise votre futur pouvoir d’achat.

L’inflation grignote lentement votre capital dormant. En dix ans, la perte de valeur réelle peut être significative. Ne laissez pas votre épargne s’évaporer dans des solutions bancaires passives.

Votre argent doit travailler. Le statu quo est votre pire ennemi.

Comparer les solutions d’investissement pour la performance du libre passage

Il existe des alternatives basées sur des fonds de placement. Vous pouvez choisir une exposition aux actions selon votre profil. Cela permet de viser des rendements bien supérieurs.

| Critère | Compte Cash | Solution Titres | Recommandation |

|---|---|---|---|

| Rendement | ~0% | 2% à 5%+ | Titres |

| Risque | Nul | Moyen/Haut | Selon profil |

| Inflation | Perte | Protection | Anticiper |

| Horizon | Court | Long | 5-10 ans |

Diversifier est la clé. Adaptez la stratégie à votre âge.

En résumé, optimisez votre LPP : Les 7 étapes pour retrouver vos avoirs de prévoyance oubliés en Suisse en analysant les avantages et inconvénients de VIAC. Pour un bilan complet, contactez un conseiller financier Genève.

Stratégies de retrait et bilan patrimonial global à Genève

Une fois votre capital optimisé, il est temps de réfléchir aux modalités de sortie et à son intégration dans votre patrimoine global.

Analyser les options de sortie pour l’immobilier ou l’activite independante

Le retrait anticipé est possible pour acheter votre résidence principale. C’est l’EPL (Encouragement à la propriété de logement). Cela constitue un apport personnel majeur pour votre hypothèque.

Devenir indépendant permet aussi de récupérer son capital LPP. Il faut fournir des preuves réelles de votre nouvelle activité. C’est une injection de cash cruciale pour démarrer.

- Achat immobilier

- Amortissement de dette

- Travaux de rénovation

- Création d’entreprise

L’utilisation de ces fonds impacte directement votre stratégie de retrait 3ème pilier qu’il faut coordonner avec soin.

Le retrait pour activité indépendante exige un statut principal. Pour l’immobilier, un retrait est possible tous les 5 ans.

Coordonner le 2e pilier avec le 3e pilier pour une retraite sereine

Un bilan patrimonial à Genève harmonise vos piliers. Vos avoirs retrouvés doivent s’intégrer dans une planification fiscale globale. Un conseiller expert saura optimiser vos dates de retrait.

À Genève, les barèmes fiscaux sont spécifiques. Anticiper ces impôts évite les mauvaises surprises au moment du versement. Il existe une panoplie de solutions lors d’une prestation de libre passage pour maintenir votre couverture.

Contactez notre conseiller financier Genève pour un bilan complet. Nous sécurisons votre avenir ensemble dès aujourd’hui.

Récupérer vos avoirs de prévoyance professionnelle en ligne sécurise votre retraite. Agissez vite pour transférer ces fonds dormants vers des solutions performantes et éviter l’érosion monétaire. Optimisez dès aujourd’hui votre capital retrouvé pour bâtir un avenir serein et solide.