L’installation financière des expatriés à Genève peut vite devenir un casse-tête administratif entre la déclaration à l’OCPM sous 14 jours et le choix complexe d’une banque adaptée à votre permis B. Ce guide complet détaille les étapes pour ouvrir vos comptes multi-devises, optimiser votre fiscalité grâce au bouclier fiscal genevois et maîtriser les spécificités de la prévoyance suisse. Vous découvrirez comment transformer ces contraintes en leviers patrimoniaux, tout en sécurisant vos investissements immobiliers et la protection de vos proches selon les normes helvétiques.

- Réussir son installation : l’essentiel de la finance expatrié à Genève

- Optimiser sa fiscalité genevoise : les leviers pour les nouveaux arrivants

- Comment fonctionne la prévoyance suisse pour un expatrié ?

- Bâtir un patrimoine durable : immobilier et conseil financier à Genève

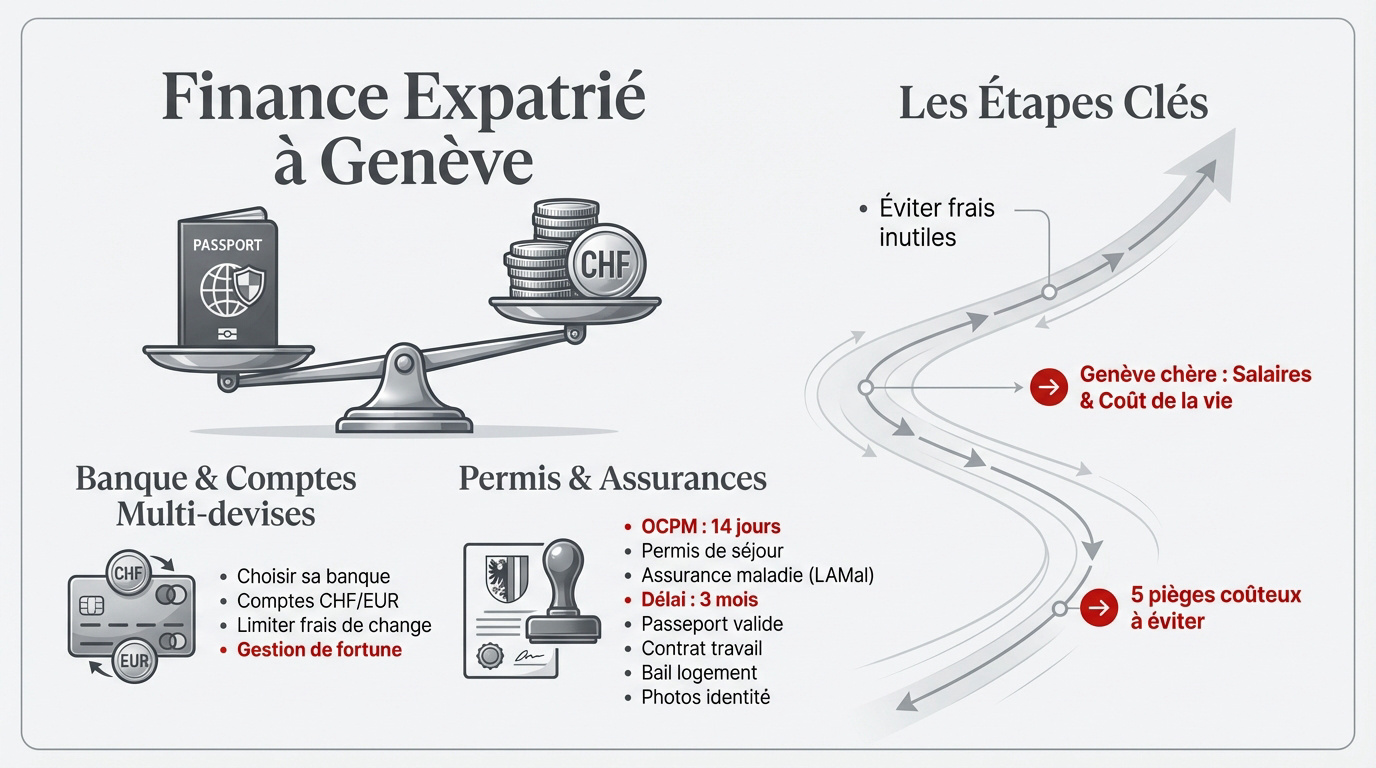

Réussir son installation : l’essentiel de la finance expatrié à Genève

Après avoir franchi la frontière, la priorité est de stabiliser votre socle financier pour éviter les frais inutiles.

Choisir sa banque et piloter ses comptes multi-devises

Ouvrir un compte sans permis définitif s’avère parfois complexe. Pourtant, certains établissements genevois acceptent les dossiers avec une simple attestation de dépôt en cours.

Un compte multi-devises (CHF/EUR) est un outil de gestion de fortune indispensable. Il permet de réceptionner votre salaire tout en limitant les frais de change sur vos dépenses en zone euro.

Consultez notre analyse Geneve chere expatriés : Salaires élevés étude 2026. Un conseiller financier à Genève saura vous guider dans ces choix initiaux.

Régler les formalités de permis et d’assurances sociales

Annoncez-vous à l’OCPM sous 14 jours. Cette étape clé permet d’obtenir votre permis de séjour indispensable à toute démarche administrative ou bancaire ultérieure.

L’assurance maladie (LAMal) est obligatoire. Le délai de trois mois pour l’affiliation familiale est strict ; ne le dépassez pas pour éviter des sanctions.

Pour sécuriser votre départ, lisez Expatriation Suisse : Oubliez ces 5 pièges coûteux and évitez les erreurs classiques.

- Passeport valide

- Contrat de travail

- Bail à loyer ou attestation de logement

- Photos d’identité

Délai : 14 jours pour l’OCPM et le fisc. Logement : l’ASLOCA propose une aide juridique pour vos litiges locatifs.

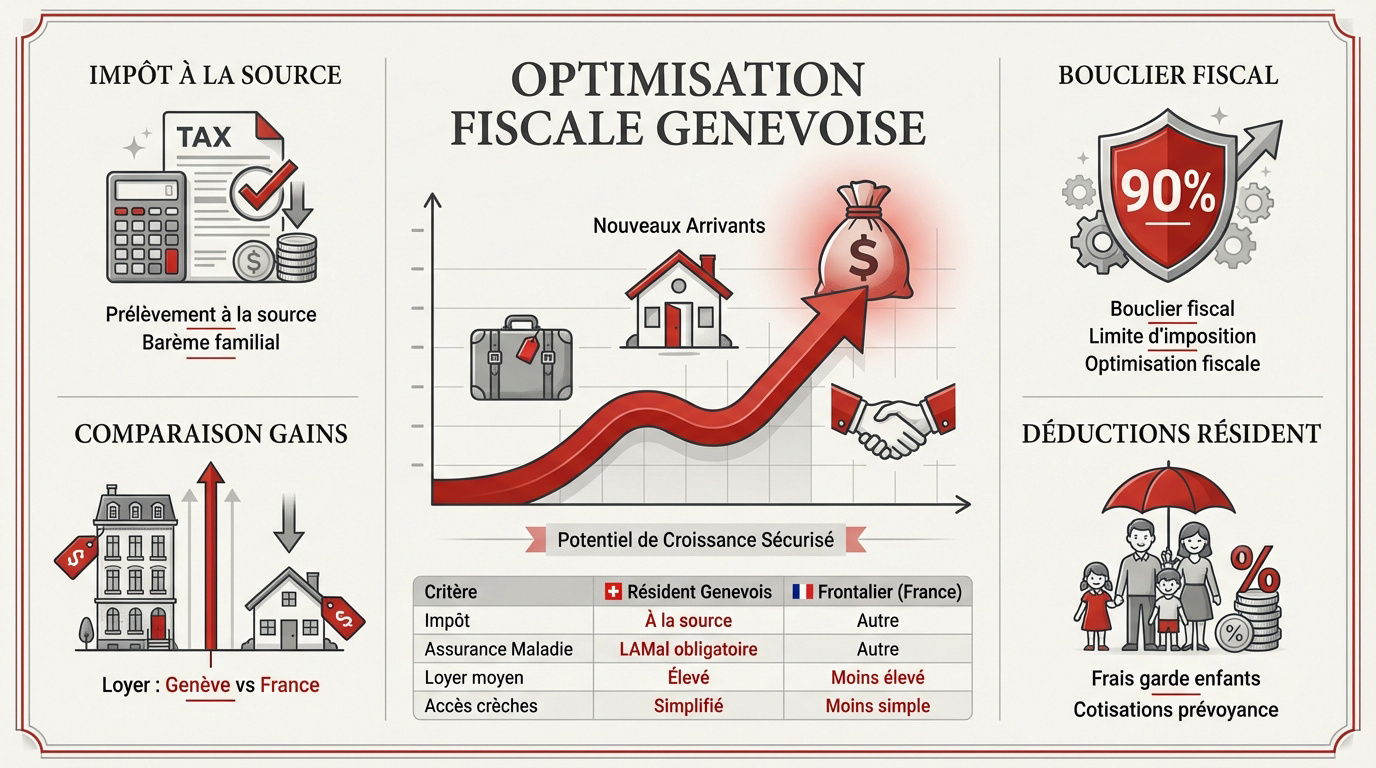

Optimiser sa fiscalité genevoise : les leviers pour les nouveaux arrivants

Une fois installé, comprendre comment l’administration fiscale prélève vos revenus devient votre meilleur atout pour épargner.

Décoder l’impôt à la source et le bouclier fiscal

Le prélèvement à la source s’applique aux détenteurs d’un permis B. Votre barème dépend directement de votre situation familiale réelle. C’est la base du système genevois.

L’imposition cumule les niveaux fédéral, cantonal et communal. Le bouclier fiscal limite la charge à 60 % du revenu net.

Le bouclier fiscal évite une taxation confiscatoire en plafonnant l’impôt selon votre revenu net. C’est un levier majeur pour une optimisation fiscale réussie à Genève.

Besoin d’un accompagnement expert ? Impôt optimisation fiscale en Suisse : service personnalisé.

Comparer les gains réels entre résident et frontalier

Vivre à Genève implique des loyers élevés face à la France voisine. Pourtant, le salaire net ne résume pas toute votre équation financière personnelle.

Les résidents déduisent leurs frais de garde d’enfants ou leurs cotisations de prévoyance. Ces avantages fiscaux réduisent significativement votre facture finale annuelle.

| Critère | Résident Genevois | Frontalier (France) |

|---|---|---|

| Impôt | À la source | À la source |

| Assurance Maladie | LAMal obligatoire | Choix LAMal/CMU |

| Loyer moyen | Élevé | Modéré |

| Accès crèches | Prioritaire | Limité |

Chaque détail compte. Contactez un conseiller financier à Genève pour un bilan patrimonial complet et sécuriser votre installation.

Comment fonctionne la prévoyance suisse pour un expatrié ?

Au-delà de l’impôt annuel, la structure même de votre retraite suisse offre des opportunités de défiscalisation immédiate. C’est un levier majeur pour les expatriés à Genève.

1er pilier (étatique), 2ème pilier (LPP lié à l’employeur) et 3ème pilier (épargne privée).

Exploiter le potentiel des 2e et 3e piliers

Le système repose sur l’AVS, la prévoyance professionnelle et le privé. Le deuxième pilier dépend directement de votre contrat de travail en Suisse.

Effectuer des rachats d’années de cotisation est une stratégie redoutable. Cela permet de réduire votre revenu imposable tout en épargnant pour l’avenir.

Découvrez le 3ème pilier : Optimisez votre retraite – Solutions sur mesure pour gagner en flexibilité financière.

Gérer le retrait du capital et la fiscalité associée

Le retrait en capital bénéficie d’un impôt réduit. En pratique, cette option s’avère souvent plus avantageuse que la rente classique selon votre canton.

Pensez à la coordination internationale de vos droits. Il faut éviter les trous de cotisation si vous avez travaillé en France auparavant.

Consultez le guide : Retrait 3eme pilier 3a/3b: fiscalité et procédures pour anticiper vos démarches administratives.

Contactez un conseiller financier en Suisse pour un bilan complet sur votre fiscalité ou votre retraite.

Bâtir un patrimoine durable : immobilier et conseil financier à Genève

Sécuriser votre avenir passe enfin par l’investissement concret et la protection de vos héritiers dans un cadre légal spécifique.

Investir dans la pierre genevoise sans faire d’erreur

La loi LFAIE encadre strictement l’acquisition par des non-résidents. Elle limite les achats étrangers pour éviter la spéculation. Pourtant, les détenteurs de permis bénéficient d’un assouplissement notable.

L’achat immobilier pour les étrangers non résidents est restreint par la loi. Les résidents avec permis doivent toutefois respecter des conditions de domicile effectif.

Le marché local affiche une saturation chronique. Les rendements locatifs plafonnent souvent entre 2,5 % et 3,25 %. Un investissement immobilier ici vise surtout la conservation de la valeur.

Pour approfondir votre stratégie, consultez notre guide sur la Gestion financière stratégique : 3 piliers pour optimiser. C’est un excellent point de départ.

Protéger ses proches et organiser sa succession internationale

Le droit international privé définit votre succession selon votre dernier domicile. Un déménagement à Genève modifie donc radicalement vos droits. Vos dispositions antérieures pourraient devenir caduques.

Anticiper ces changements évite des blocages juridiques complexes. La protection familiale reste une priorité absolue face aux imprévus de la vie. Contactez un conseiller financier à Genève pour sécuriser votre situation.

Prenez rendez-vous dès maintenant avec nos experts pour un bilan patrimonial complet. Nos conseillers vous accompagnent dans chaque étape de votre expatriation.

Anticiper vos démarches administratives, optimiser votre fiscalité et sécuriser votre prévoyance sont les piliers d’une expatriation sereine. Activez dès maintenant vos comptes multi-devises et vos solutions de retraite pour transformer ce nouveau départ en un succès financier durable. Maîtrisez votre installation financière à Genève pour bâtir l’avenir que vous méritez.