Vous sentez-vous limité par la volatilité des marchés boursiers classiques et le manque de rendement de l’épargne traditionnelle ? Le Private Equity : Accédez aux opportunités d’investissement dans le non-coté. Vous découvrirez comment diversifier votre patrimoine grâce au capital-investissement, une stratégie autrefois réservée aux institutions, pour soutenir la croissance de PME prometteuses sur un horizon de long terme.

- Comprendre l’investissement private equity et son rôle économique

- 4 stratégies majeures pour diversifier vos actifs non cotés

- Comment fonctionne réellement la machine à cash des fonds ?

- Maîtriser les risques inhérents au non-coté

- 3 supports pour optimiser la fiscalité de vos placements

- Intégrer le non-coté dans votre bilan patrimonial à Genève

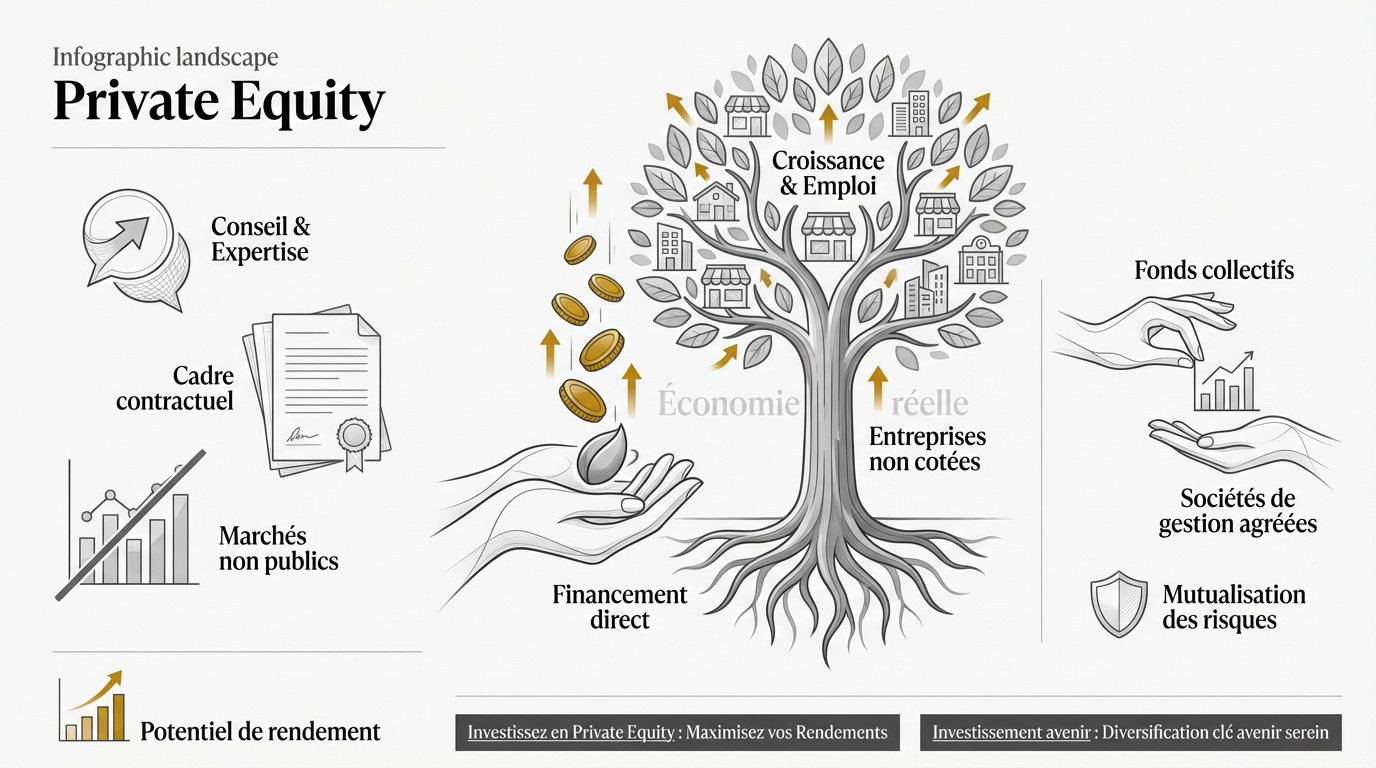

Comprendre l’investissement private equity et son rôle économique

Après une brève introduction sur l’attrait croissant des actifs alternatifs, nous allons explorer les bases du capital-investissement.

Les fondamentaux du capital-investissement pour les particuliers

Le capital-investissement consiste à prendre des participations directes dans des entreprises non cotées. Vous devenez ainsi actionnaire de sociétés réelles évoluant hors des bourses classiques.

Private Equity (Capital-investissement) : Forme d’investissement consistant à prendre des participations dans des entreprises non cotées en bourse (actions ou obligations).

Ces titres financiers ne s’échangent pas sur les marchés publics. Le cadre contractuel s’avère donc plus spécifique et engageant pour le porteur de parts.

Ce mécanisme soutient activement l’économie réelle. Votre argent finance directement les projets de croissance des PME locales.

Pour aller plus loin, Investissez en Private Equity : Maximisez vos Rendements et découvrez comment intégrer ces actifs à votre stratégie.

Pourquoi financer des entreprises non cotées en 2026

Les entreprises en croissance ont un besoin vital de financement. Les banques ne suffisent plus toujours à leurs ambitions. Le capital privé prend alors le relais.

Les fonds ne se contentent pas d’injecter des liquidités. Ils conseillent activement les dirigeants. Cette valeur ajoutée opérationnelle permet d’accélérer le développement global.

L’injection de capitaux favorise grandement la création d’emplois. Cela permet de recruter massivement des talents. Le tissu économique local s’en trouve dynamisé concrètement.

Il est indéniable que ce soutien stimule l’impact sur l’emploi et la croissance durable de nos territoires.

La distinction entre titres vifs et fonds collectifs

Il faut choisir entre l’achat direct d’actions et la souscription à des fonds. L’investissement direct est complexe et risqué. Les fonds délèguent la gestion à des professionnels.

Les sociétés de gestion, agréées par l’AMF, sélectionnent les meilleures opportunités. Leur expertise pointue garantit un cadre réglementé. C’est un gage de sécurité non négligeable.

La mutualisation des risques est un atout majeur. Un fonds investit dans plusieurs dizaines de sociétés. Cela permet de lisser les pertes éventuelles.

Consultez notre guide sur l’ Investissement avenir : Diversification clé avenir serein pour bâtir un portefeuille résilient.

Notez que Private Equity : Accédez aux opportunités d’investissement dans le non-coté nécessite une vision de long terme. Pour un bilan patrimonial complet, contactez un conseiller financier Genève afin d’ajuster votre fiscalité et votre retraite.

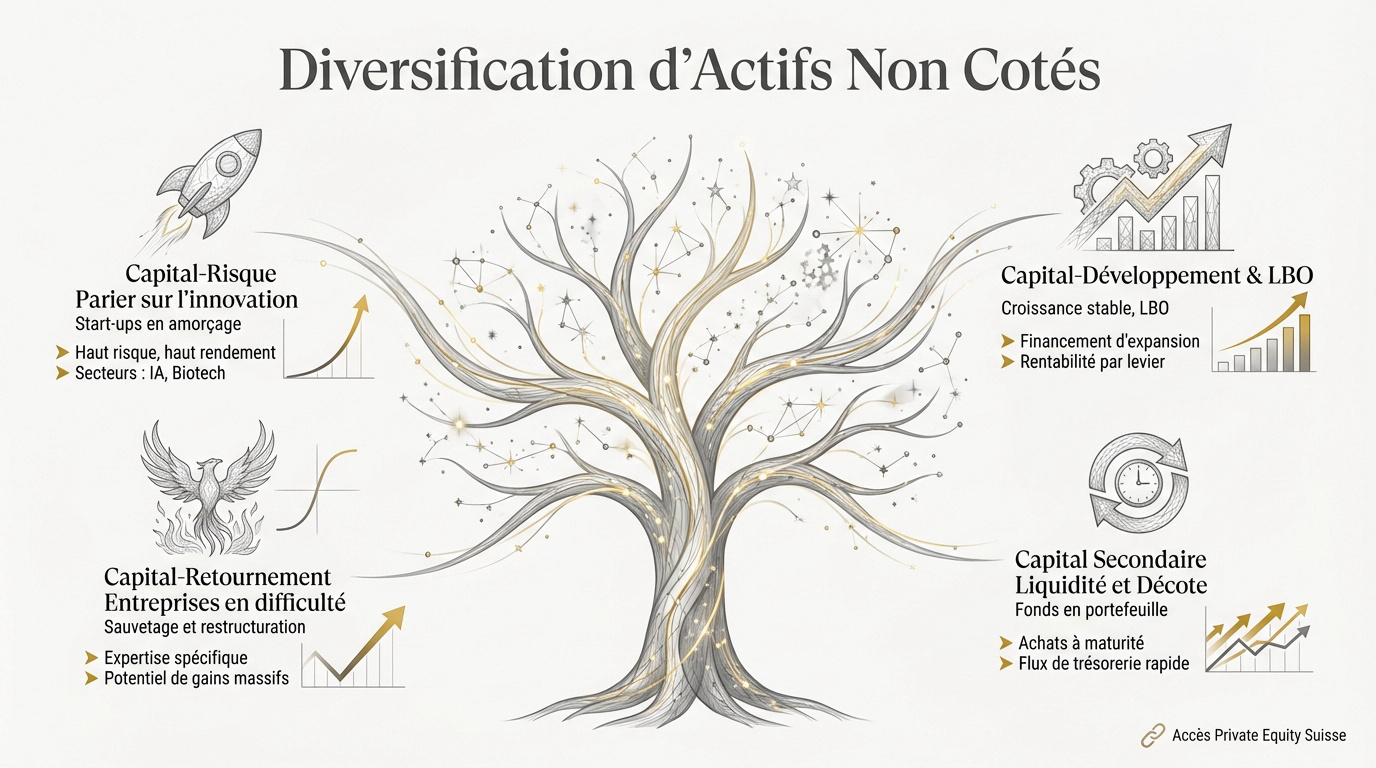

4 stratégies majeures pour diversifier vos actifs non cotés

Une fois les bases posées, il est temps de regarder comment ces fonds déploient concrètement votre capital selon différentes stratégies.

Historiquement réservé aux institutionnels et grandes fortunes, le Private Equity se démocratise via des fonds validés par l’AMF accessibles aux particuliers.

Le capital-risque pour parier sur l’innovation de demain

Le capital-risque finance principalement des start-ups en phase d’amorçage. On mise ici sur une idée forte ou un prototype prometteur. C’est le stade le plus précoce de l’aventure entrepreneuriale.

Le potentiel de rendement est souvent impressionnant. Pourtant, le risque d’échec reste très élevé à ce niveau. Mais une seule réussite éclatante peut compenser toutes les autres pertes du portefeuille.

L’investissement cible prioritairement les secteurs de rupture technologique. La tech, la santé et l’intelligence artificielle dominent largement. Ces domaines transforment radicalement nos modes de vie actuels et futurs.

Voici les secteurs qui captent l’essentiel des flux :

- Secteurs clés : IA, Biotech, Fintech, Greentech

Le capital-développement et le LBO pour la maturité

Le capital-développement soutient l’expansion d’entreprises déjà rentables. Ces sociétés ont besoin de fonds frais pour s’internationaliser rapidement. C’est une phase de croissance bien plus stable que le capital-risque traditionnel.

Le mécanisme du LBO repose sur un rachat par effet de levier. On utilise la dette bancaire pour acquérir une entreprise mature. Ce levier financier booste mécaniquement la rentabilité finale des fonds propres investis.

On cherche ici une croissance régulière et surtout prévisible. L’acquisition stratégique de concurrents directs est souvent au cœur de la démarche. L’objectif reste de maximiser la valeur lors de la revente ultérieure.

Pour aller plus loin : Private equity suisse 2025 : Stratégies et accès simplifié. En fait, Private Equity : Accédez aux opportunités d’investissement dans le non-coté devient une réalité pour beaucoup.

Le capital-retournement pour les entreprises en difficulté

Cette stratégie cible des sociétés traversant une crise majeure. L’objectif est de sauver l’activité et les emplois. On restructure en profondeur l’organisation pour retrouver la rentabilité perdue au fil des années.

Le pilotage de ces fonds demande une expertise spécifique pointue. Les gérants doivent être de véritables experts du redressement opérationnel. C’est un métier de terrain très exigeant techniquement et humainement.

Le couple rendement-risque est ici particulier et très volatil. C’est une stratégie de niche réservée aux investisseurs avertis. Les gains peuvent être massifs si le sauvetage réussit totalement après la phase de restructuration.

En pratique, le succès dépend du plan de redressement. C’est l’atout majeur de cette approche musclée.

Prenez rendez-vous avec un conseiller financier Genève pour un bilan patrimonial complet et optimiser votre fiscalité ou votre retraite.

Comment fonctionne réellement la machine à cash des fonds ?

Comprendre les stratégies est utile, mais voyons maintenant la mécanique interne qui génère la performance sur le long terme.

De la levée de capitaux à la période d’investissement

Le processus débute par la collecte de capitaux. Les gérants sollicitent des investisseurs institutionnels et de grandes fortunes. Ils obtiennent alors des engagements de financement fermes. Ces promesses de fonds s’étalent généralement sur plusieurs années.

L’argent n’est pas versé d’un coup. Le gérant appelle les capitaux au fur et à mesure des besoins réels. Ce mécanisme évite de laisser dormir de la trésorerie inutilement. Chaque appel correspond à une étape précise du déploiement.

Vient ensuite la phase de sélection. Les cibles potentielles sont auditées rigoureusement par les équipes. Seules les meilleures entreprises intègrent le portefeuille final. Cette sélectivité est le premier moteur de la performance future.

Pour approfondir ces stratégies patrimoniales, consultez notre guide : Investissement grande fortune | le guide expert 2026.

Analyse de la courbe en J et temps de latence

Au départ, la valeur du fonds baisse mécaniquement. Les frais de gestion pèsent lourdement sur les premières années. Les investissements réalisés ne portent pas encore leurs fruits immédiatement. C’est le creux de la courbe.

Puis, une remontée progressive s’amorce. La création de valeur opérationnelle prend du temps. La valorisation des entreprises augmente. Le gérant transforme alors le modèle économique des sociétés.

Il faut anticiper les premières distributions. Il faut souvent attendre cinq ans environ. C’est le temps nécessaire pour que les premières cessions soient réalisées. La patience est ici une vertu cardinale.

| Phase | Durée estimée | Impact sur la valeur | Action du gérant |

|---|---|---|---|

| Lancement | 0-1 an | ↘️ Négatif (frais) | Levée de fonds |

| Investissement | 1-5 ans | ➡️ Stable | Appels de fonds |

| Gestion | 5-8 ans | ↗️ Croissance forte | Transformation |

| Sortie | 8-10+ ans | 💰 Réalisation | Cessions |

Les stratégies de sortie et la distribution des plus-values

Plusieurs modes de sortie pour concrétiser les gains. La revente à un industriel est fréquente. L’introduction en bourse reste le Graal pour les plus belles pépites technologiques. Chaque option dépend de la maturité de l’entreprise.

Le mécanisme de distribution est très structuré. Les gains sont reversés aux porteurs de parts. Le capital initial est remboursé avant de partager le profit. C’est ce qu’on appelle la cascade de paiements.

La gestion active joue un rôle déterminant ici. Le gérant choisit le moment idéal pour vendre. Il optimise le prix de cession pour maximiser le rendement. Son expertise en négociation fait souvent toute la différence.

Pour un avis détaillé sur les solutions actuelles, lisez : altaroc avis : performance, frais et avis experts 2025. Vous pouvez aussi contacter un conseiller financier Genève pour un bilan complet.

Maîtriser les risques inhérents au non-coté

Malgré des perspectives de gains séduisantes, ce marché comporte des contraintes majeures qu’il faut impérativement accepter.

Gérer l’illiquidité et l’horizon de placement décennal

Le Private Equity impose une indisponibilité totale de vos fonds. Votre capital est bloqué pendant huit à dix ans. C’est une contrainte structurelle propre aux actifs non cotés. On ne peut pas avoir de performance sans patience.

Vérifiez toujours votre adéquation patrimoniale avant de signer. N’investissez que de l’argent dont vous n’avez pas besoin. Prévoyez une épargne de précaution disponible par ailleurs. Le diable se cache dans les détails du calendrier.

En pratique, les sorties anticipées sont rarissimes. Elles s’avèrent souvent très coûteuses pour l’investisseur. Le marché secondaire est souvent décoté. Mieux vaut anticiper ce tunnel de liquidité dès le départ.

Pour structurer votre patrimoine global, découvrez l’ Assurance Vie : Sécurisez Votre Avenir et Optimisez Votre Épargne. C’est un complément utile à vos investissements en Private Equity.

Anticiper le risque de perte en capital et la volatilité

Il n’existe aucune garantie sur les sommes versées. Vous pouvez perdre la totalité de votre mise. C’est le prix à payer pour espérer des rendements élevés. Contrairement à une idée reçue, le risque est omniprésent.

Plusieurs facteurs peuvent entraîner une dépréciation brutale. Une mauvaise gestion ou un marché adverse peuvent couler une entreprise. Le gérant doit rester vigilant en permanence. Chaque ligne du portefeuille porte une part d’incertitude.

Notez toutefois une faible volatilité apparente sur ces fonds. Les prix ne changent pas tous les jours. Cela évite les réactions émotionnelles liées aux krachs boursiers. C’est un avantage psychologique non négligeable.

L’investissement comporte un risque de perte en capital totale ou partielle. La volatilité réelle est masquée par l’absence de cotation quotidienne.

Finalement, Private Equity : Accédez aux opportunités d’investissement dans le non-coté demande une vraie résilience face aux cycles économiques.

L’importance de la diversification sectorielle et géographique

Je vous recommande vivement la répartition sur plusieurs zones. Ne misez pas tout sur la France ou la Suisse. Explorez les marchés américains ou asiatiques pour plus de sécurité. Cela vous donne un aperçu dans les grandes lignes de la gestion prudente.

La diversification permet une atténuation réelle des échecs individuels. Si une ligne du fonds s’effondre, les autres compensent. C’est la force du portefeuille diversifié. En matière de risque, l’union des actifs fait la force.

Pensez aussi à mixer les millésimes de vos fonds. Investissez chaque année pour lisser les cycles économiques. C’est une stratégie de bon sens pour éviter de rentrer au pire moment du marché.

- Géographie : Répartir entre Europe, USA et Asie.

- Secteurs : Mixer tech, santé et industrie.

- Millésimes : Échelonner les souscriptions chaque année.

C’est une question légitime que de vouloir faire un point global. Contactez un conseiller financier pour un bilan patrimonial complet et optimiser votre fiscalité ou votre retraite.

3 supports pour optimiser la fiscalité de vos placements

Le choix de l’enveloppe fiscale est tout aussi déterminant que la sélection du fonds pour votre rendement net final.

Investir via l’assurance-vie ou le PEA-PME

L’assurance-vie reste un pilier pour transmettre votre patrimoine. Elle offre un cadre successoral unique et une fiscalité très douce après huit ans. Le non-coté y est de plus en plus accessible aujourd’hui pour les épargnants.

Le PEA-PME constitue une alternative robuste pour vos titres non cotés. Les gains sont totalement exonérés d’impôt après cinq ans. C’est un outil puissant pour les investisseurs de long terme.

Mais attention à l’impact de la flat tax sur vos revenus. Hors enveloppes spécifiques, l’État prélève 30% sur vos profits réalisés. Cela réduit significativement la performance réelle de votre investissement global.

Consultez notre avis sur l’ Investissement SCPI assurance-vie | avis 2026 pour vos projets.

L’avantage des fonds evergreen face aux fonds fermés

Les fonds evergreen se distinguent par leur structure à capital ouvert. Ils n’ont pas de date de fin fixée contractuellement. Cela offre une flexibilité inédite pour entrer et sortir.

Le réinvestissement automatique est le moteur de cette stratégie. Les gains sont réinjectés dans de nouvelles cibles économiques. Votre capital travaille en continu sans subir d’interruption fiscale ou de frottement.

En pratique, ces véhicules cassent les codes du capital-investissement traditionnel. Ils s’adaptent mieux aux besoins de liquidité moderne des particuliers. On ne peut pas avoir de stratégie plus agile actuellement.

Le modèle evergreen simplifie réellement la gestion de vos actifs privés.

Les spécificités fiscales des FCPR et FPCI

Le FCPR permet de bénéficier d’une exonération d’impôt sur le revenu. Si vous gardez vos parts cinq ans, le gain est net d’impôt. Seuls les prélèvements sociaux restent dus à la sortie du fonds.

Les prélèvements sociaux de 17,2% s’appliquent sur la plus-value globale réalisée. C’est une économie substantielle par rapport au régime général. Le diable se cache dans les détails de la détention.

Notez que le non-respect des délais entraîne la perte des avantages. Soyez rigoureux sur votre horizon de placement. Un rachat prématuré annule vos gains fiscaux.

Découvrez ce Produit structuré : maximisez votre investissement pour diversifier votre portefeuille. Contactez un conseiller financier pour un bilan complet.

Intégrer le non-coté dans votre bilan patrimonial à Genève

Pour finir, voyons comment passer à l’action concrètement en intégrant ces actifs dans votre stratégie globale.

Déterminer le ticket d’entrée et la part d’allocation idéale

L’accès au capital-investissement n’est plus réservé aux seuls institutionnels. Aujourd’hui, certains fonds demandent 100 000 euros d’entrée. D’autres structures deviennent accessibles dès 5 000 euros seulement. La démocratisation du secteur est enfin en marche.

Une stratégie saine repose sur une allocation prudente. Visez idéalement entre 5% et 15% de votre patrimoine total. Ne dépassez pas ce seuil pour conserver une liquidité suffisante. C’est le secret d’un portefeuille équilibré.

Prenez le temps d’évaluer votre profil de risque personnel. Votre âge et vos projets de vie comptent énormément. Un horizon de placement long est ici indispensable.

Généralement situés entre 5% et 12% par an selon les stratégies.

Une durée de blocage souvent comprise entre 6 et 10 ans.

Analyser le track record et l’équipe de gestion

L’historique d’un fonds est un indicateur de confiance majeur. Regardez systématiquement les performances passées sur au moins dix ans. Un bon gérant doit avoir prouvé sa résilience en traversant des crises.

Plusieurs critères de sélection doivent attirer votre attention. La stabilité de l’équipe de gestion est primordiale pour la continuité. Les départs fréquents de gérants constituent un signal d’alerte majeur.

Vérifiez toujours la cohérence de la stratégie d’investissement proposée. Le fonds doit investir uniquement là où il possède une expertise réelle. Ne suivez pas les modes passagères sans fondement solide.

Voici les points essentiels à valider avant de signer :

- Track record : Analyse du TRI et des multiples historiques.

- Stabilité équipe : Ancienneté des associés et turnover limité.

- Spécialisation : Expertise sectorielle ou géographique clairement définie.

Pourquoi solliciter un conseiller financier à Genève pour votre stratégie

Passer à l’action demande une méthode rigoureuse et personnalisée. Un bilan patrimonial complet est la première étape indispensable pour réussir. Nos experts à Genève vous accompagnent pour structurer votre portefeuille avec précision.

La valeur ajoutée d’un expert réside dans son objectivité. Il valide l’adéquation des fonds avec vos objectifs réels. Il vous permet d’éviter les erreurs de casting.

L’accompagnement sur la transmission est également un point fort. Le non-coté demande en effet une ingénierie fiscale précise. Nous optimisons votre succession avec des solutions sur mesure et durables.

Prêt à optimiser votre fiscalité et vos investissements ? Contactez votre Conseiller Financier Genève | Gestion de patrimoine.

Le capital-investissement soutient l’économie réelle tout en visant des performances élevées sur dix ans. Diversifiez votre patrimoine dès maintenant en saisissant ces opportunités dans le non-coté avec l’aide de nos experts genevois. Transformez votre épargne en moteur de croissance pour les pépites de demain !