Laissez-vous votre épargne de prévoyance dormir sur un compte peu rémunérateur alors que vous changez d’emploi ou devenez indépendant ? Cet article détaille comment maximiser votre capital LPP en utilisant judicieusement les fonds de libre passage pour booster vos rendements futurs. Vous découvrirez des stratégies exclusives de splitting et d’allocation d’actifs pour réduire votre charge fiscale tout en protégeant efficacement votre niveau de vie à la retraite.

- Pourquoi transférer vos avoirs sur un fonds de libre passage ?

- 3 stratégies pour doper le rendement de votre capital de prévoyance

- Comment réduire la facture fiscale grâce au fractionnement ?

- Les conditions strictes pour débloquer votre argent par anticipation

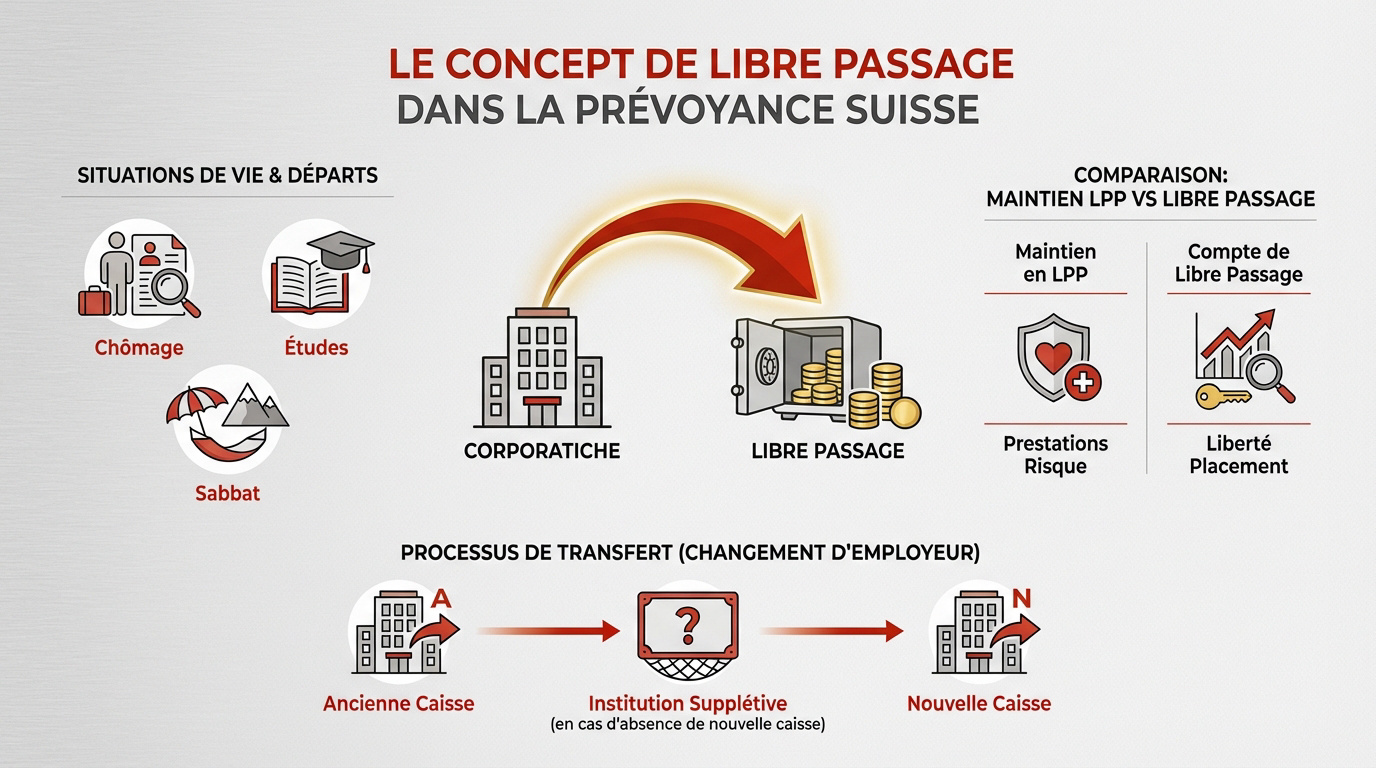

Pourquoi transférer vos avoirs sur un fonds de libre passage ?

Quitter son emploi place votre prévoyance entre deux eaux. Pour protéger votre capital, adoptez des stratégies pour maximiser votre capital LPP : Stratégies pour les fonds de libre passage devient une priorité absolue afin d’éviter que vos économies ne s’égarent.

Les situations de vie qui imposent l’ouverture d’un compte

Le chômage, un congé sabbatique ou une reprise d’études stoppent votre affiliation. Ces moments de vie interrompent vos cotisations habituelles. Il faut donc agir vite pour préserver vos droits de prévoyance.

Une baisse de temps de travail impacte aussi votre prestation de sortie. Si le nouveau salaire est trop bas, le transfert devient obligatoire. Respectez bien les délais légaux pour garder le contrôle sur votre épargne.

Ne laissez jamais cet argent dormir sans destination précise. C’est une obligation légale stricte en Suisse pour tout assuré.

Le processus de transfert lors d’un changement d’employeur

L’assuré doit transmettre les coordonnées de son nouveau compte à l’ancienne institution. Cette démarche simple assure la continuité de votre retraite. Retrouvez vos avoirs LPP et sécurisez votre épargne.

Sans nouvelles de votre part, l’institution supplétive récupère automatiquement les fonds après six mois. Elle agit comme un filet de sécurité par défaut pour les avoirs non réclamés.

En cas de faillite de votre institution, le fonds de garantie LPP sécurise vos avoirs. Vos économies restent donc protégées contre les risques financiers majeurs.

Maintenir son capital en LPP ou opter pour le libre passage ?

La caisse de pension offre des couvertures décès ou invalidité intégrées. À l’inverse, le libre passage privilégie une liberté de placement accrue. Comparez les taux d’intérêt selon vos besoins réels.

Une fondation de libre passage permet une gestion financière très flexible. Vous choisissez votre stratégie selon votre profil de risque personnel. C’est un atout majeur pour optimiser votre capital.

Notez que laisser les fonds dans la caisse d’origine est souvent impossible. Pour y voir clair, contactez un conseiller financier à Genève pour un bilan patrimonial complet.

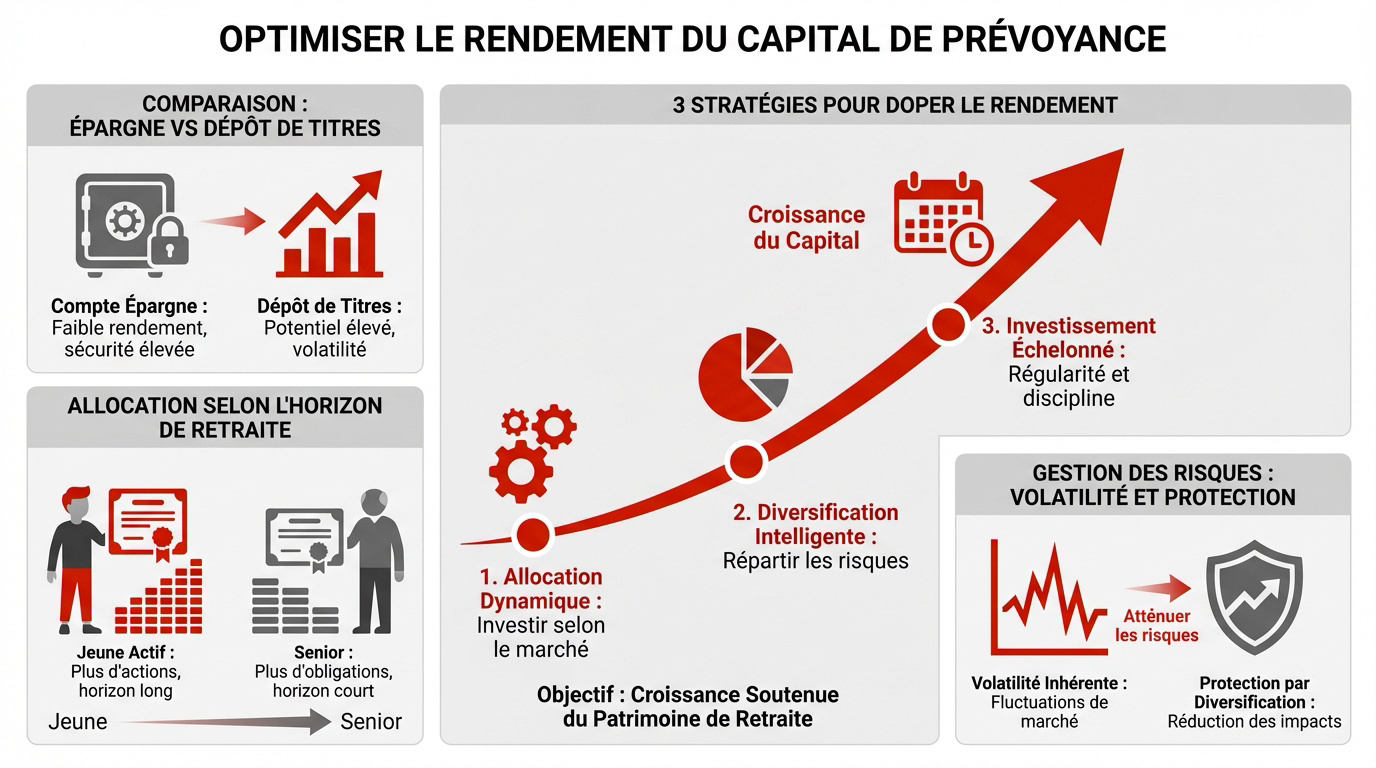

3 stratégies pour doper le rendement de votre capital de prévoyance

Transformer un compte de libre passage en outil d’investissement booste votre épargne retraite. Ce n’est plus un simple compte d’attente, mais un levier financier majeur.

Compte épargne classique versus dépôt de titres

Le compte épargne assure une stabilité avec le taux minimal LPP de 1,25% en 2025. Mais cette sécurité bride la performance réelle face à l’érosion monétaire.

Les fonds offrent une croissance supérieure. Comprendre les fonds d’investissement : définition et avantages aide à saisir ces opportunités de rendement indispensables.

Attention aux frais qui impactent votre capital net. Surveillez principalement les commissions de gestion, les droits de garde et les frais de transaction.

De 17 à 24 ans, les cotisations couvrent uniquement les risques. L’accumulation du capital retraite débute seulement à 25 ans.

Choisir une allocation d’actifs selon son horizon de retraite

Votre profil de risque évolue avec l’âge. Un jeune actif privilégie les actions, alors qu’un futur retraité réduit son exposition aux fluctuations boursières.

Une part d’actions élevée protège votre pouvoir d’achat contre l’inflation. Épargne 2000 CHF/mois: Investir en ETF Stratégie 2026 illustre cette gestion dynamique sur le long terme.

Prévoyez un basculement progressif vers la stabilité. La sécurité du capital prime à l’approche du retrait définitif.

Gérer les risques de marché face à la sécurité du capital

La volatilité peut effrayer les novices. Les fonds subissent des variations de valeur qui exigent une discipline pour ne pas vendre précipitamment.

Les cycles économiques influencent la valeur de rachat. Pourtant, les crises temporaires ne doivent pas dicter vos décisions financières à long terme.

L’OPP2 limite l’exposition aux actifs risqués. Ces garde-fous réglementaires garantissent une diversification saine de votre capital de prévoyance.

Pour un bilan patrimonial complet, contactez un conseiller financier en Suisse dès aujourd’hui.

Comment réduire la facture fiscale grâce au fractionnement ?

La performance brute ne suffit pas. Une stratégie fiscale intelligente permet de conserver une plus grande part de votre capital épargné.

La technique du splitting sur deux fondations distinctes

Lors du transfert initial, vous devez ouvrir deux comptes simultanément. Ce processus de splitting est une obligation légale pour fractionner vos avoirs.

L’avantage réside dans le retrait échelonné des fonds sur des années civiles différentes. Cela réduit mécaniquement la progressivité de l’impôt global.

Mais attention, les limites légales sont strictes. On ne peut pas diviser un compte de libre passage déjà existant ultérieurement.

L’impact de la fiscalité sur le retrait en capital

L’administration calcule l’impôt sur les prestations en capital séparément de vos autres revenus. Cela évite une explosion de votre charge fiscale annuelle.

The disparités entre cantons sont massives concernant la taxation finale. Certains lieux de résidence s’avèrent bien plus cléments que d’autres.

| Canton | Taux d’imposition estimé | Avantage fiscal | Note |

|---|---|---|---|

| Schwyz | 1.14% – 2.50% | Très élevé | Parmi les plus bas |

| Genève | 2.53% – 4.80% | Moyen | Barème progressif |

| Zurich | 4.50% – 7.20% | Faible | Pression marquée |

| Zoug | 1.77% – 3.10% | Élevé | Cadre attractif |

Notez que ce capital reste exonéré de l’impôt sur la fortune durant sa croissance.

Coordination avec le pilier 3a et planification globale

Évitez absolument de cumuler les retraits du 2ème et du 3ème pilier la même année. Cela ferait exploser votre taux d’imposition. Retrait 3eme pilier 3a/3b: fiscalité et procédures.

Un bilan patrimonial avec un conseiller financier à Genève aide à synchroniser ces étapes clés. Maximiser votre capital LPP : Stratégies pour les fonds de libre passage demande une vision globale.

La retraite se prépare sur plusieurs fronts simultanément. Une planification rigoureuse évite les mauvaises surprises fiscales au moment crucial.

Les conditions strictes pour débloquer votre argent par anticipation

Accéder à son capital avant l’heure demande de respecter des exceptions légales précises. Certaines étapes de vie permettent pourtant de maximiser votre capital LPP : stratégies pour les fonds de libre passage en toute légalité.

Financement immobilier, indépendance et départ de Suisse

Pour l’EPL, visez l’acquisition d’une résidence principale. Ce retrait finance l’achat ou le remboursement hypothécaire de votre propre propriété du logement.

Devenir indépendant exige des preuves solides. La caisse de compensation doit formellement valider votre nouveau statut pour libérer vos fonds de prévoyance.

Quitter la Suisse pour l’UE/AELE restreint vos options. Seule la part surobligatoire est généralement retirable en cash. Retrait 2ème pilier CMU: fiscalité et stratégies frontaliers.

Réforme de l’AVS et report du versement des prestations

La réforme AVS 21 harmonise l’âge de référence. Désormais, hommes et femmes visent 65 ans pour l’accès aux prestations de vieillesse.

Il est possible de différer le retrait. Si vous travaillez encore, vous pouvez attendre jusqu’à 70 ans pour percevoir vos avoirs.

Ce report offre des avantages financiers. Votre capital fructifie davantage en restant totalement à l’abri de l’impôt sur la fortune.

Protection des proches et désignation des bénéficiaires

La loi fixe un ordre de priorité strict. Le conjoint et les enfants sont prioritaires dans votre clause bénéficiaire.

Des modifications restent possibles sous conditions. Vous pouvez favoriser certains proches en respectant scrupuleusement les limites du règlement de votre caisse.

Sans disposition, le contrat prime. L’argent revient alors à la fondation ou aux héritiers légaux selon les règles en vigueur.

Contactez un conseiller financier à Genève pour un bilan patrimonial complet et optimiser votre fiscalité avant la retraite.

Optimisez votre avenir en transférant vos avoirs, en choisissant une allocation d’actifs performante et en utilisant le splitting pour réduire l’impôt. Agissez dès maintenant pour sécuriser votre niveau de vie et transformer votre libre passage en un véritable moteur de croissance. Votre patrimoine de demain se construit sur vos décisions d’aujourd’hui.