L’apport personnel de 20 % bloque-t-il votre projet d’achat immobilier en Suisse ? Utiliser le 2ème et 3ème pilier pour votre apport permet de transformer votre prévoyance en fonds propres pour l’hypothèque tout en optimisant votre fiscalité. Vous découvrirez ici comment le nantissement préserve vos intérêts composés et pourquoi le pilier 3a constitue l’atout majeur de votre dossier bancaire.

- En pratique : les règles de fonds propres pour votre hypothèque

- Le 2ème pilier : retrait anticipé ou simple mise en gage ?

- Le 3ème pilier est à privilégier pour constituer votre apport

- Fiscalité et dette : le diable se cache dans les détails

- C’est une question légitime : pourquoi un bilan à Genève ?

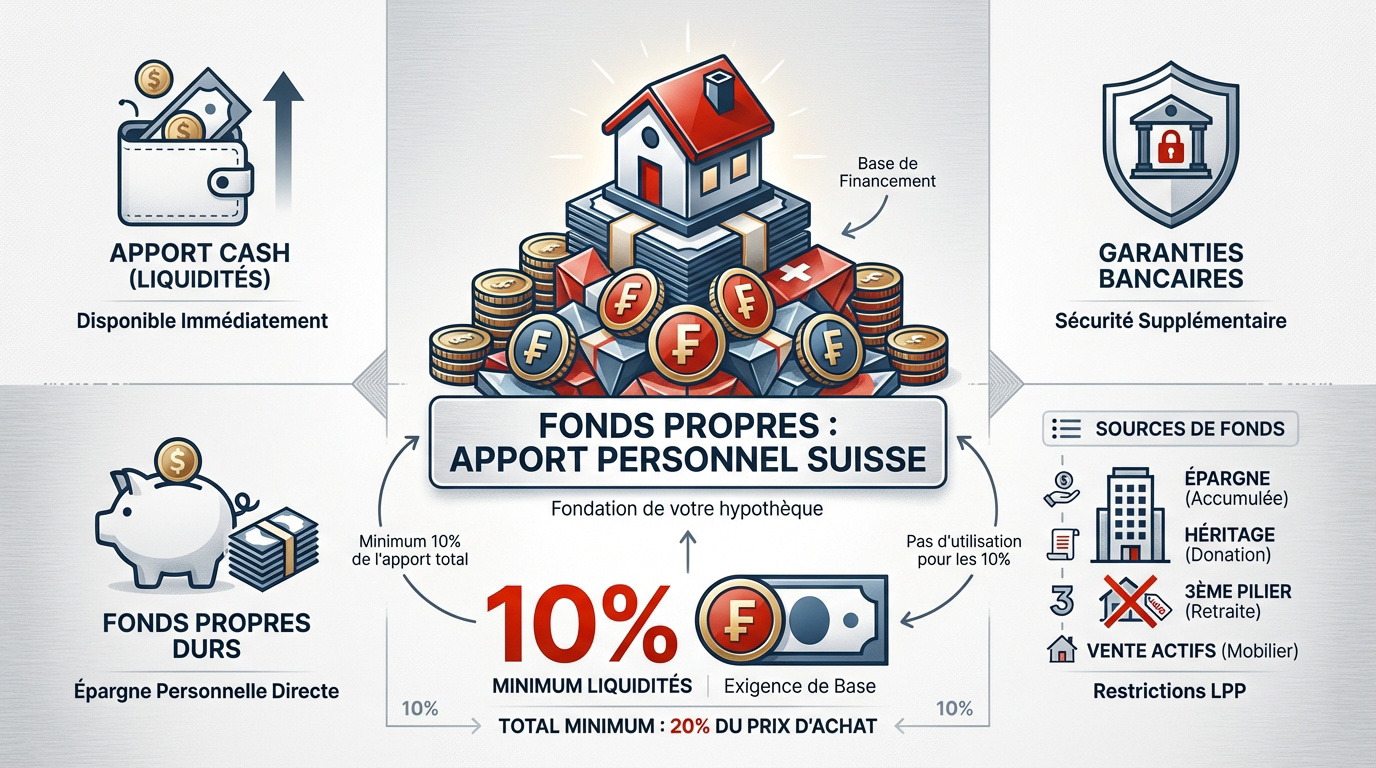

En pratique : les règles de fonds propres pour votre hypothèque

Après avoir esquissé le projet, il est temps de se confronter aux chiffres réels exigés par les banques helvétiques.

Différencier l’apport personnel des fonds propres bancaires

Les fonds propres constituent l’investissement initial indispensable pour votre achat. La banque calcule son prêt selon la valeur vénale du bien. Ce montant représente généralement 20 % du prix. C’est le socle de votre dossier de financement.

Il faut distinguer l’apport cash des garanties présentées. L’établissement prêteur évalue précisément la qualité de ces actifs. Certains éléments s’avèrent plus liquides que d’autres. Cela influence directement le taux d’intérêt qui vous sera proposé.

La notion de fonds propres « durs » s’oppose aux avoirs de prévoyance. Les banques exigent systématiquement une part de liquidités immédiates. Cette règle sécurise l’institution face aux risques du marché. C’est une condition non négociable en Suisse.

Il est donc essentiel de bien préparer sa demande d’hypothèque en Suisse pour maximiser vos chances. Anticiper la structure de son apport permet d’éviter les mauvaises surprises lors de l’analyse. Une stratégie claire rassure immédiatement votre futur créancier.

La règle des 10 % de liquidités hors deuxième pilier

La loi impose de fournir au moins 10 % de cash. Ce montant ne peut absolument pas provenir de votre LPP. Cette mesure vise à protéger la stabilité du système bancaire suisse.

- Économies sur comptes bancaires

- Dons ou avances d’hoirie

- Avoirs du 3ème pilier A ou B

- Vente d’autres actifs mobiliers

Le 3ème pilier est ici un allié de taille car il compte comme du cash. Pour beaucoup d’épargnants, c’est un avantage majeur. Cela permet de conserver ses liquidités bancaires courantes pour d’autres projets de vie.

Vous devriez comparer les options d’ épargne en Suisse ou à l’étranger pour constituer ce capital. Chaque solution possède ses spécificités fiscales. Un conseiller financier à Genève pourra vous aider à arbitrer selon votre situation.

Au moins 10 % du prix d’achat doivent provenir de sources autres que le 2ème pilier (cash, 3ème pilier, donations ou vente d’actifs).

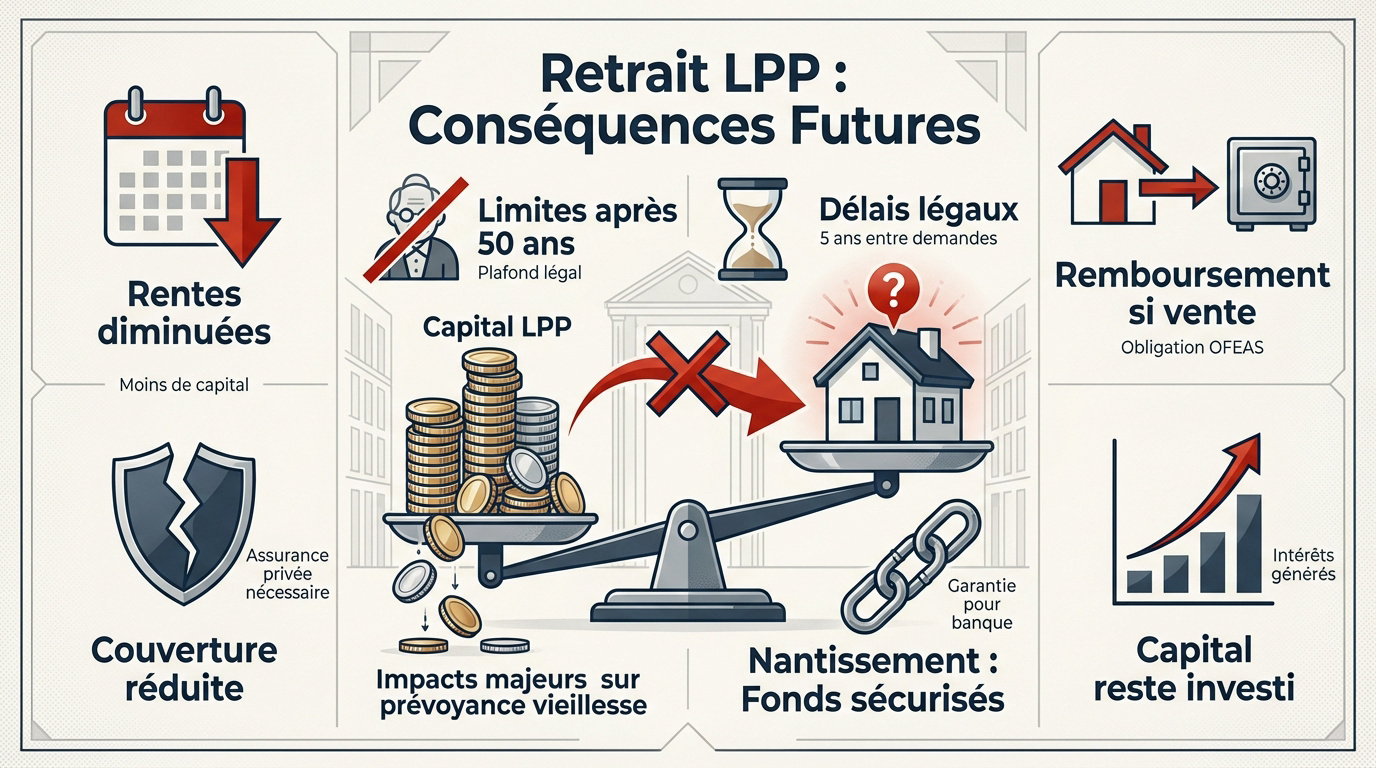

Le 2ème pilier : retrait anticipé ou simple mise en gage ?

Si les liquidités manquent, votre prévoyance professionnelle entre en jeu, mais pas sans conséquences majeures sur votre futur.

Le retrait LPP et son impact sur vos rentes futures

Sortir son capital LPP provoque une baisse mécanique des prestations de retraite. Le capital disponible diminue drastiquement après un tel retrait. Les rentes d’invalidité sont aussi souvent impactées. Il faut compenser cette perte par une assurance privée.

Rappelez-vous l’obligation de rembourser la LPP en cas de vente du bien. Si vous vendez votre logement, l’argent retourne obligatoirement à la caisse. C’est une règle stricte édictée par l’OFEAS.

Utilisez ce guide de la prévoyance professionnelle pour comprendre ces mécanismes. Il est essentiel de maîtriser le fonctionnement de son deuxième pilier avant d’agir.

Le nantissement pour préserver vos intérêts composés

La mise en gage permet d’utiliser vos avoirs sans sortir les fonds. Le capital reste investi au sein de votre caisse. Il continue ainsi de produire des intérêts annuels chaque année.

Contrairement au retrait, vos prestations d’assurance restent totalement intactes. C’est une stratégie prudente pour protéger sa famille efficacement. La banque utilise simplement ce montant comme une garantie secondaire.

Il est important de retrouver tous ses comptes pour optimiser le nantissement global. Centraliser vos avoirs permet de renforcer votre dossier de financement auprès de la banque.

Les limites de retrait après 50 ans et délais légaux

La loi précise des restrictions pour les assurés de plus de 50 ans. Le montant retirable est alors plafonné par des règles précises. On ne peut plus retirer la totalité de son avoir.

Il existe un délai de cinq ans entre deux versements anticipés. Cette règle empêche les abus de retraits successifs pour le logement. Une seule demande est autorisée durant cette période quinquennale.

Pensez à effectuer une recherche d’avoir LPP avant d’atteindre cet âge charnière. Anticiper permet de mieux planifier l’utilisation de vos fonds propres pour l’hypothèque : utiliser le 2ème et 3ème pilier pour votre apport.

Après 50 ans, vous ne pouvez retirer que le montant disponible à vos 50 ans ou la moitié de votre avoir actuel. Le montant le plus élevé des deux est retenu.

En pratique, ces décisions impactent votre niveau de vie futur. Pour un bilan patrimonial complet, n’hésitez pas à solliciter un conseiller financier Genève afin d’arbitrer entre retrait et nantissement selon votre situation fiscale.

Le 3ème pilier est à privilégier pour constituer votre apport

Au-delà du cadre professionnel, votre épargne privée offre des leviers fiscaux et une souplesse souvent sous-estimés.

Utiliser le pilier 3A pour réduire la charge fiscale

Mobiliser votre pilier 3A constitue une stratégie redoutable pour bâtir vos fonds propres. Ces avoirs accumulés forment une base financière solide. C’est une épargne spécifiquement fléchée vers la propriété.

Chaque franc cotisé réduit directement votre revenu imposable. Lors du retrait pour l’achat, l’imposition est effectuée à un taux réduit. Cela représente un double avantage majeur pour le futur propriétaire.

Il est judicieux de comparer les solutions digitales comme Viac pour maximiser ce capital. Ces outils permettent d’optimiser la performance de votre apport avant le grand saut immobilier.

Certains préfèrent la sécurité d’un 3ème pilier au Liechtenstein pour diversifier leur prévoyance. Cette option offre une protection supplémentaire à votre patrimoine.

Privilégiez toujours l’utilisation du 3ème pilier avant le 2ème pilier. Cela préserve vos prestations de risque en cas d’invalidité ou de décès liées à votre caisse de pension.

La flexibilité du pilier 3B face aux contraintes bancaires

Le pilier 3B se distingue par sa libre disponibilité immédiate. Contrairement au pilier lié, les fonds restent accessibles à tout moment. Cette réactivité est bienvenue lors d’une négociation immobilière serrée.

Le déblocage est bien plus rapide qu’avec une LPP. Les procédures administratives sont simplifiées à l’extrême. Vous évitez les formulaires complexes des caisses de pension, un atout pour signer rapidement chez le notaire.

On peut aussi s’appuyer sur une assurance vie de la Poste comme support de prévoyance libre. Ces contrats offrent un cadre structuré pour nantir votre capital auprès d’une banque.

En résumé, combiner ces deux piliers privés garantit un dossier robuste. Cette complémentarité rassure les établissements financiers tout en protégeant votre avenir.

Pour optimiser votre stratégie de financement, contactez un conseiller financier Genève. Nous réaliserons un bilan patrimonial complet pour votre futur achat immobilier.

Fiscalité et dette : le diable se cache dans les détails

Une fois l’apport réuni, la gestion de la dette devient le levier principal pour optimiser votre budget annuel.

Préférer l’amortissement indirect pour la déduction fiscale

L’amortissement indirect maintient votre dette constante. Au lieu de rembourser la banque, vous épargnez sur un support de prévoyance. Cela permet de garder des intérêts déductibles élevés durablement.

Concrètement, vos versements sur un compte 3a servent de garantie. La banque ne réduit pas le capital emprunté avant le terme. Cela optimise votre charge fiscale pendant toute la durée du prêt.

| Critère | Amortissement Direct | Amortissement Indirect |

|---|---|---|

| Dette totale | Diminue chaque année | Reste constante |

| Intérêts déductibles | Réduction progressive | Maintien au maximum |

| Épargne fiscale | Faible et décroissante | Élevée et stable |

| Capital final | Dette réduite | Capital 3a constitué |

Mais attention, ce choix stratégique dépend fortement de votre tranche d’imposition actuelle. C’est une question de calcul précis.

Reconstituer ses avoirs de prévoyance après l’achat

Il faut envisager des stratégies de rachat LPP après l’acquisition. Combler la lacune créée par le retrait est essentiel. Cela génère de nouvelles déductions fiscales importantes immédiatement.

L’effet de levier des rachats volontaires est puissant. C’est souvent bien plus rentable qu’un placement financier classique. Vous sécurisez votre retraite tout en payant moins d’impôts chaque année.

Pensez à la diversification une fois votre prévoyance stabilisée. Vous pourriez explorer des solutions comme le private equity pour votre investissement. C’est un excellent complément patrimonial.

Pour aller plus loin, consultez cet avis sur Altaroc et le private equity. Contactez un conseiller financier à Genève pour un bilan complet.

C’est une question légitime : pourquoi un bilan à Genève ?

Face à cette complexité technique, l’accompagnement par un expert local devient une nécessité plutôt qu’une option.

Valider la faisabilité avec un conseiller financier à Genève

Le marché immobilier genevois possède des codes bien précis qu’il vaut mieux maîtriser. Un expert local structure votre dossier pour rassurer les banques. Son rôle est d’ouvrir les bonnes portes.

Nous calculons votre taux d’effort avec une précision chirurgicale. Le conseiller vérifie que votre reste à vivre permet de maintenir votre quotidien. C’est une étape déterminante avant de s’engager sur une offre.

Il est primordial de vérifier si votre revenu permet réellement l’acquisition visée. Ne laissez pas une erreur de calcul briser votre projet. Un audit sérieux confirme votre capacité d’achat réelle.

Évaluation de la stabilité et de la structure de vos rentrées financières.

Projection basée sur un taux technique de 5 % et frais d’entretien.

Arbitrage entre épargne disponible, 2ème et 3ème pilier.

Mise en concurrence des établissements pour obtenir les meilleures conditions.

Anticiper la protection de la famille et la retraite

Un achat immobilier vous engage sur plusieurs décennies, alors ne jouez pas avec la sécurité. Il faut impérativement protéger vos proches contre les aléas. Anticiper les coups durs est une priorité absolue.

L’immobilier ne représente qu’un pan de votre fortune globale. Un bilan complet permet d’ajuster votre stratégie de retraite intelligemment. Prenez rendez-vous avec un conseiller financier à Genève pour un diagnostic sans attendre.

Pensez aussi à comprendre les fonds d’investissement pour diversifier vos avoirs. Élargir la réflexion à d’autres supports sécurise votre avenir financier. Ne mettez pas tous vos œufs dans le même panier.

Alors voilà, votre futur projet mérite une expertise solide et transparente. Un conseiller financier à Genève vous attend pour sécuriser votre acquisition en toute sérénité. Passez à l’action dès aujourd’hui.

Optimiser vos fonds propres pour l’hypothèque exige de combiner stratégiquement 10 % de liquidités hors LPP, le nantissement du 2ème pilier et les avantages fiscaux du 3ème pilier. Agissez dès maintenant pour structurer votre dossier et sécuriser votre avenir sereinement. Un financement bien préparé transforme votre rêve immobilier en un patrimoine pérenne.