Pourquoi laisser vos impôts grignoter votre épargne alors que des lacunes de cotisation freinent votre future retraite ? Cet article détaille comment le rachat LPP transforme vos versements volontaires en déductions fiscales immédiates tout en boostant durablement votre rente. Découvrez nos stratégies exclusives pour échelonner vos apports et contourner habilement le délai de blocage de trois ans afin de maximiser votre rendement net.

- Pourquoi le rachat LPP reste votre meilleure arme fiscale en 2026

- Les garde-fous réglementaires et l’obstacle des trois ans

- Optimiser son rendement par l’échelonnement et le choix du support

- Sécuriser sa sortie et gérer les situations spécifiques

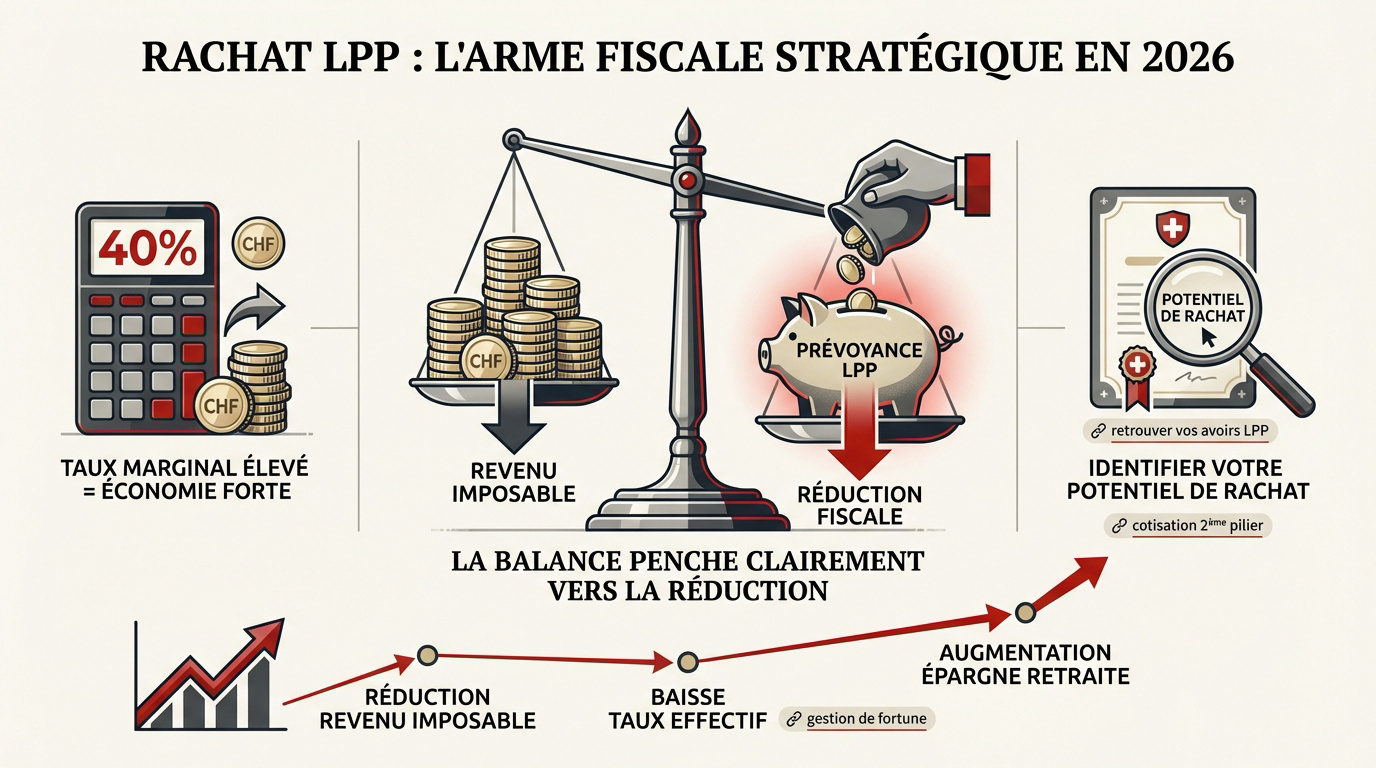

Pourquoi le rachat LPP reste votre meilleure arme fiscale en 2026

Après une année 2025 marquée par l’inflation, voyons pourquoi injecter des liquidités dans votre prévoyance professionnelle est le levier le plus puissant pour réduire votre facture d’impôts.

Le mécanisme de déduction intégrale du revenu imposable

Chaque franc versé volontairement sort directement de votre assiette fiscale. En pratique, c’est un simple transfert de votre épargne privée vers votre prévoyance. L’administration fiscale considère ce versement comme une charge déductible. Le gain sur votre déclaration est donc immédiat.

Le taux marginal d’imposition joue ici un rôle moteur. Plus vos revenus sont élevés, plus l’économie réalisée devient massive. Un contribuable taxé à 40 % économise réellement 4 000 CHF pour 10 000 CHF versés.

Pour un versement de 10 000 CHF avec un taux marginal de 40 %, l’économie d’impôt est de 4 000 CHF. Cela représente une réduction directe du revenu imposable.

Bien comprendre sa cotisation 2ème pilier aide à évaluer précisément son effort d’épargne. C’est le point de départ pour calibrer vos futurs versements. Ne négligez pas cette étape d’analyse.

Pour les hauts revenus genevois, l’opération s’avère particulièrement rentable. La progressivité de l’impôt transforme ce rachat en une stratégie de gestion de fortune simple. C’est une opportunité de protéger son capital efficacement.

Voici les bénéfices concrets à attendre :

- Réduction du revenu imposable

- Baisse du taux effectif d’impôt

- Augmentation de l’épargne de retraite

Déterminer ses lacunes de cotisation avec précision

The trous de cotisations ont des causes variées. Les années d’études ou les séjours à l’étranger créent souvent des vides. Une hausse de salaire importante augmente aussi mécaniquement votre potentiel de rachat.

Prenez le temps de lire votre certificat de prévoyance annuel. Cherchez la ligne indiquant la « somme de rachat possible ». C’est votre plafond maximal déductible. Ce chiffre évolue selon votre historique de carrière spécifique.

Il est parfois nécessaire de retrouver vos avoirs LPP oubliés sur des comptes de libre passage. Ces montants éparpillés influencent directement votre capacité de rachat actuelle. Faites l’inventaire complet de vos avoirs.

Notez que les avoirs de libre passage doivent être déclarés à votre caisse. Ils réduisent mathématiquement votre potentiel de rachat autorisé. Soyez transparent pour éviter tout risque de redressement fiscal ultérieur.

Votre situation personnelle change, tout comme vos droits. Une mise à jour régulière de vos calculs est donc indispensable.

Le rachat LPP : Calculez l’impact sur votre rente et votre fiscalité dès maintenant. Contactez un conseiller financier à Genève pour un bilan complet.

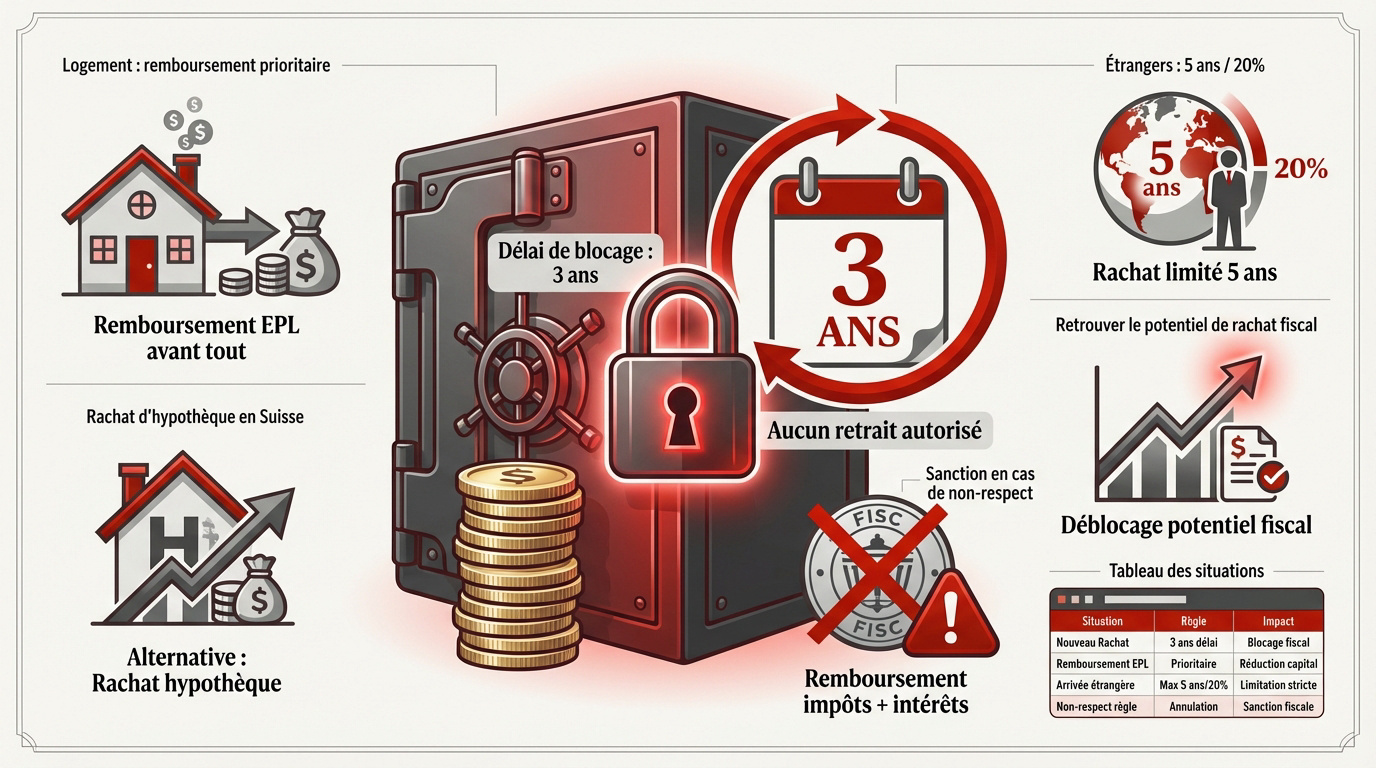

Les garde-fous réglementaires et l’obstacle des trois ans

Mais attention, le fisc n’offre pas ces cadeaux sans contreparties strictes, notamment sur l’ordre des remboursements et la disponibilité des fonds.

Priorité au remboursement des retraits pour le logement

Vous avez utilisé votre LPP pour acquérir votre résidence ? La loi est formelle. Vous devez impérativement rembourser ces fonds EPL avant tout rachat. Tant que cette dette subsiste, vos versements volontaires ne sont pas déductibles fiscalement.

Une exception concerne les nouveaux résidents. Durant vos cinq premières années en Suisse, vos rachats sont plafonnés. Ils ne peuvent excéder 20 % de votre salaire assuré. C’est une mesure de prudence fédérale indispensable.

Le rachat d’hypothèque en Suisse constitue une alternative de placement intéressante. Pour optimiser votre situation, consultez un conseiller financier à Genève. Il vous aidera à arbitrer entre prévoyance et désendettement immobilier.

Rembourser votre retrait EPL restaure votre plein potentiel fiscal. C’est une étape comptable incontournable pour votre avenir. Ne négligez surtout pas ce point dans votre planification financière globale.

| Situation | Règle de rachat | Impact fiscal |

|---|---|---|

| Retrait EPL non remboursé | Rachats autorisés mais non déductibles | Aucun avantage fiscal immédiat |

| Arrivée de l’étranger (< 5 ans) | Limité à 20 % du salaire assuré | Déduction plafonnée par la règle fédérale |

| Divorce récent | Rachats pour combler la part transférée | Pas de délai de blocage de 3 ans |

| Situation standard | Selon lacunes de cotisation | Déduction totale du revenu imposable |

Comprendre le blocage fiscal lié au retrait en capital

Le fisc impose un délai de carence de trois ans. Après tout rachat, aucun retrait en capital n’est autorisé. Cela bloque vos projets de retraite, de logement ou de départ. L’administration surveille ce calendrier de très près.

En cas de non-respect, la sanction tombe. Le fisc annulera simplement votre déduction passée. Vous devrez alors rembourser l’économie d’impôt réalisée. Des intérêts de retard s’ajouteront systématiquement à la facture.

Certains frontaliers s’interrogent sur le retrait du 2ème pilier et la CMU. Cette démarche nécessite une analyse précise des flux. Un rachat mal timé pourrait bloquer votre accès au capital.

Tout rachat interdit le retrait sous forme de capital (retraite, logement, départ) durant 36 mois. La sanction est l’annulation rétroactive de la déduction fiscale avec intérêts de retard.

Ce *blocage frappe l’intégralité de votre prestation en capital*. Pas uniquement la somme rachetée récemment. C’est un point de vigilance majeur si vous approchez de l’âge légal de la retraite. Soyez donc très prudent.

Anticipez impérativement vos besoins de liquidités futurs. Ne rachetez rien si vous comptez acquérir une maison l’an prochain. La planification temporelle reste la clé absolue pour réussir votre Rachat LPP : Calculez l’impact sur votre rente et votre fiscalité.

Optimiser son rendement par l’échelonnement et le choix du support

Pour tirer le meilleur parti de votre investissement, il ne suffit pas de verser ; il faut savoir quand et comment répartir vos efforts.

Briser la progressivité de l’impôt sur plusieurs exercices

Verser 100 000 CHF d’un coup peut paraître efficace. Pourtant, ce rachat massif risque de vous faire tomber dans une tranche d’imposition trop basse. L’effet de levier fiscal sur les tranches supérieures est alors perdu pour les années suivantes.

La stratégie de lissage sur trois à cinq ans change la donne. Elle permet de gommer les pointes de revenus chaque année avec précision. En pratique, le gain fiscal cumulé s’avère souvent bien plus élevé qu’un versement unique.

Cette approche est particulièrement pertinente pour le DRIS TOU pour les couples frontaliers. En optimisant les déductions sur plusieurs périodes, vous réduisez durablement votre charge fiscale helvétique. C’est une question de calcul mathématique simple.

L’échelonnement offre aussi une protection contre le risque lié à la caisse de pension. Vous ne bloquez pas tout votre capital au même moment. C’est une gestion prudente de vos liquidités face aux aléas de la vie.

- Maximisation du gain fiscal total

- Meilleure gestion de la trésorerie personnelle

- Réduction du risque de concentration

Duel entre rachat 2ème pilier et versement pilier 3a

Le pilier 3a offre une grande liberté de placement, notamment via des ETF en actions. À l’inverse, la LPP garantit le capital avec un taux d’intérêt technique stable. Le choix dépend de votre appétit pour le risque.

Plus vous approchez de la retraite, plus le rachat LPP devient imbattable. L’économie d’impôt immédiate se dilue sur peu d’années. Cela dope mécaniquement le rendement interne de votre opération de prévoyance.

Notez que la fiscalité lors du retrait du 3ème pilier 3a/3b diffère de la rente. Le capital est imposé à un taux réduit. Il faut donc anticiper cette sortie globale pour éviter les mauvaises surprises.

Le 3a est strictement plafonné annuellement, contrairement à la LPP qui autorise des versements plus conséquents selon vos lacunes. Ces deux outils sont en réalité complémentaires dans une stratégie de prévoyance suisse robuste et équilibrée.

Liberté de placement élevée, mais plafonds de versements annuels limités.

Garantie du capital élevée et rendement fiscal imbattable proche de la retraite.

Finalement, l’âge reste le facteur décisif. Avant 45 ans, privilégiez le 3a investi en actions pour la croissance. Après 50 ans, le rachat LPP doit devenir prioritaire pour sécuriser votre capital et optimiser votre fiscalité.

Le diable se cache dans les détails de votre certificat de prévoyance. Pour un calcul précis, contactez un conseiller financier en Suisse afin de réaliser un bilan complet de votre retraite et de votre fiscalité.

Sécuriser sa sortie et gérer les situations spécifiques

Avant de signer votre chèque de rachat, une dernière vérification de la santé de votre caisse et de votre statut s’impose pour éviter les mauvaises surprises.

Évaluer la solidité de sa caisse de pension avant de verser

Vérifiez impérativement le degré de couverture de votre institution. Un taux supérieur à 100 % garantit que la caisse honore ses engagements. En dessous, soyez prudent. Des mesures d’assainissement restent possibles.

Anticipez aussi les réformes comme la LPP 21. Les taux de conversion pourraient baisser prochainement. Cela influence forcément votre arbitrage entre rente et capital au moment du grand départ.

Utilisez ce guide sur la prévoyance professionnelle pour comprendre les enjeux techniques. Il existe une panoplie de détails à maîtriser. Le diable se cache souvent dans les détails.

Analysez la rémunération des avoirs. Certaines caisses offrent des intérêts supérieurs au minimum légal. C’est un critère de choix majeur. Surtout si vous possédez plusieurs comptes de libre passage.

Ne versez rien dans une caisse en sous-couverture chronique. Votre capital doit être en sécurité. C’est la base de toute stratégie de prévoyance sérieuse.

Particularités pour les frontaliers et les entrepreneurs genevois

Le statut de quasi-résident est vital pour les frontaliers. Pour déduire vos rachats, 90 % de vos revenus mondiaux doivent être suisses. C’est la condition sine qua non pour l’optimisation fiscale transfrontalière.

Pour les frontaliers, 90% des revenus mondiaux doivent être de source suisse (statut de quasi-résident) afin d’optimiser fiscalement les rachats.

Renseignez-vous sur l’optimisation de la retraite pour frontalier en Suisse. En effet, les règles fiscales françaises et suisses s’entremêlent. Une analyse fine évite la double imposition.

Pour les entrepreneurs, le rachat sert d’outil de gestion de trésorerie. C’est une alternative efficace aux dividendes lourdement taxés. Par ailleurs, cela renforce votre protection sociale personnelle immédiatement.

Un bilan patrimonial reste indispensable. Chaque situation est unique avec les conventions internationales. Un expert saura valider la rentabilité réelle de votre projet. C’est une question légitime avant d’investir.

Besoin d’un bilan patrimonial complet ? Prenez rendez-vous avec un conseiller financier à Genève pour sécuriser votre stratégie de prévoyance. Nos experts vous accompagnent dans l’optimisation de votre fiscalité et de votre retraite en toute sérénité.

Le rachat LPP optimise votre retraite en augmentant durablement votre future rente tout en offrant une déduction fiscale immédiate. Pour réussir votre stratégie de prévoyance professionnelle, échelonnez vos versements et respectez impérativement le délai de blocage de trois ans avant tout retrait en capital. Sécurisez dès aujourd’hui votre avenir financier.