Subissez-vous une pression fiscale excessive sur votre épargne chaque année ? L’assurance vie française et impôts forment un duo stratégique pour protéger votre capital grâce à un cadre fiscal dégressif et une polyvalence exceptionnelle. Découvrez comment optimiser vos rachats après huit ans et utiliser les abattements annuels pour transmettre votre patrimoine tout en minimisant légalement votre imposition.

- La fiscalité de l’assurance vie lors des rachats

- Prélèvements sociaux et particularités du fonds en euros

- Comment la date de vos versements influence l’impôt

- Optimisation fiscale de la transmission de patrimoine

- L’intérêt d’un bilan patrimonial pour votre stratégie

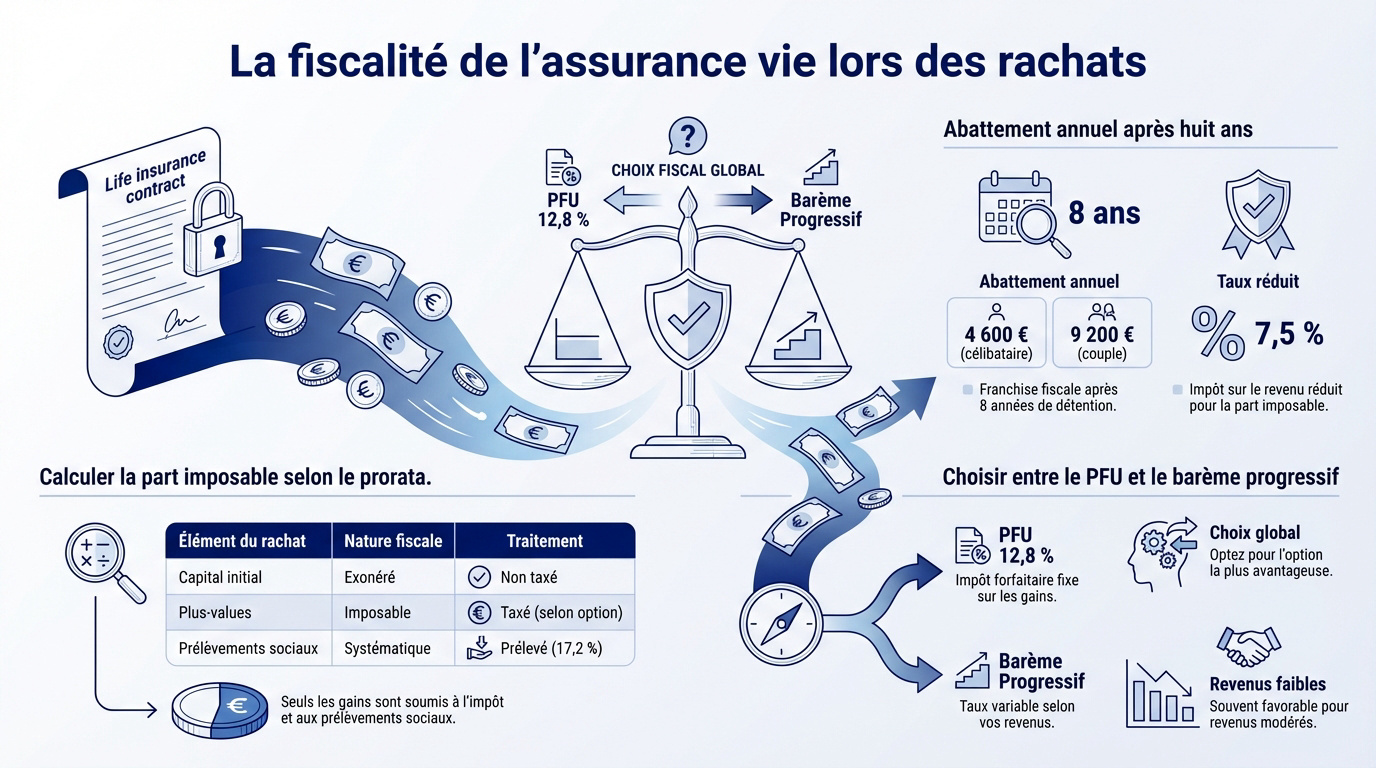

La fiscalité de l’assurance vie lors des rachats

Après des années d’épargne, vient le moment de profiter de son capital, mais l’État s’invite souvent à la table des réjouissances. Heureusement, l’Assurance vie FRANÇAISE et impôts : Réduisez votre fiscalité grâce à ce placement polyvalent reste un levier d’optimisation redoutable pour votre portefeuille.

L’abattement annuel après huit ans de détention

Le fisc accorde un cadeau de bienvenue aux patients. Après huit ans, vous bénéficiez d’un abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple. Notez que cela concerne uniquement vos gains.

Au-delà de ces montants, le taux d’imposition tombe à 7,5 % pour les contrats matures. C’est un avantage fiscal majeur par rapport aux autres placements. En pratique, cela permet de sortir des revenus quasi défiscalisés chaque année.

- Seuils d’abattement : 4 600 € (seul) / 9 200 € (couple).

- Condition de durée : 8 ans de détention minimum.

- Taux d’imposition réduit : 7,5 % hors prélèvements sociaux.

Choisir entre le PFU et le barème progressif

Vous avez le choix entre deux régimes lors d’un retrait. Le Prélèvement Forfaitaire Unique (PFU) de 12,8 % est souvent la règle par défaut. Mais l’intégration dans votre revenu global est parfois plus maline.

Sachez que l’option pour le barème est globale pour tous vos revenus financiers. Il faut privilégier le barème progressif si votre tranche marginale d’imposition est faible, notamment si vous êtes non imposable. Le diable se cache dans les détails !

Ce choix dépend de vos revenus globaux et de votre situation familiale. Un conseiller financier pourra simuler l’option la plus rentable pour votre bilan patrimonial.

Calculer la part imposable selon le prorata

Retirer de l’argent n’est pas synonyme de taxation totale, loin de là. Chaque rachat contient une part de capital non taxée et une part d’intérêts. C’est un calcul mathématique précis et obligatoire effectué par l’assureur.

Il faut distinguer le remboursement des primes versées du gain réel généré. Seul le gain est soumis à l’impôt sur le revenu. En clair, vous ne payez jamais d’impôts sur l’argent que vous avez initialement déposé.

| Élément du rachat | Nature fiscale | Traitement |

|---|---|---|

| Capital initial | Exonéré | Aucune taxe |

| Plus-values | Imposable | Selon durée du contrat |

| Prélèvements sociaux | Systématique | Taux de 17,2 % |

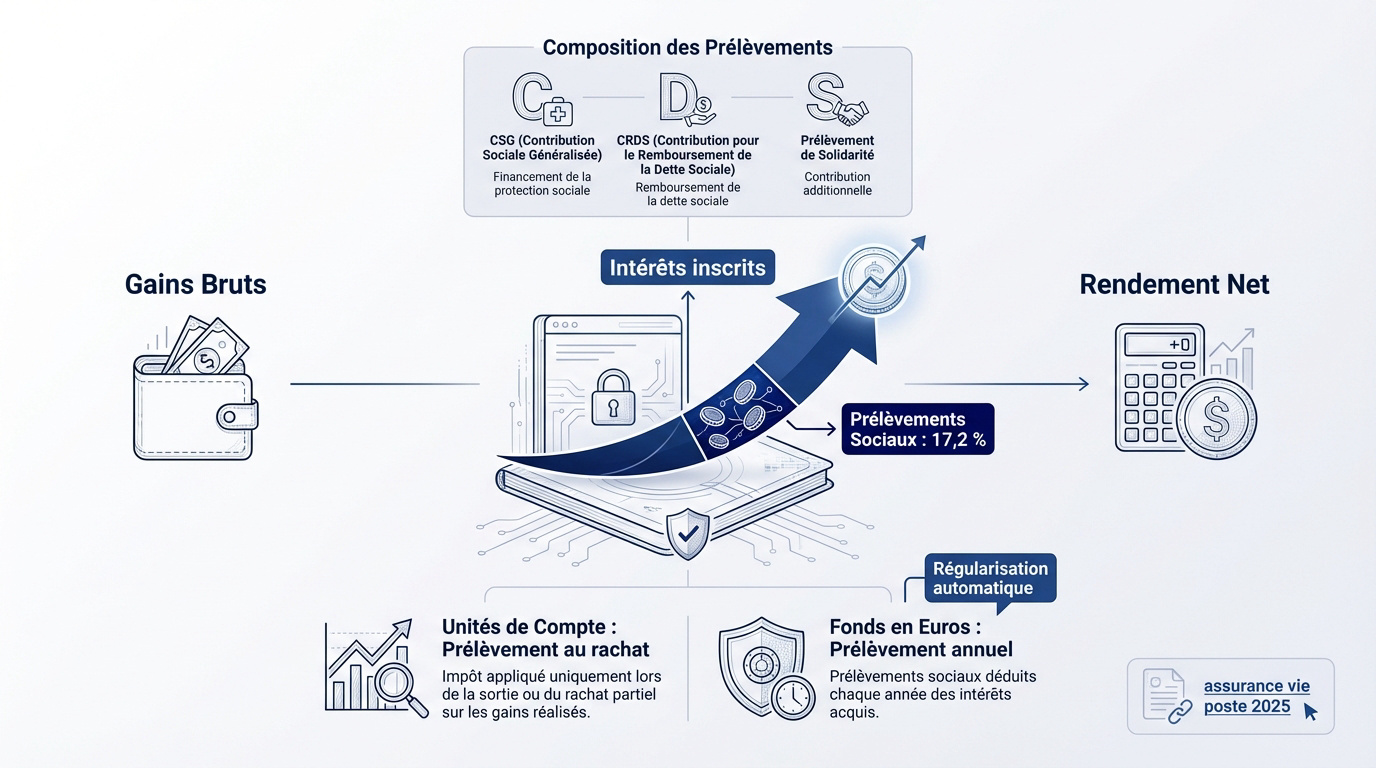

Prélèvements sociaux et particularités du fonds en euros

Si l’impôt sur le revenu peut être évité, les prélèvements sociaux, eux, ne font aucun cadeau.

Ce taux regroupe la CSG, la CRDS et le prélèvement de solidarité sur tous vos gains.

Le poids des prélèvements sociaux de 17,2 %

Le taux global de 17,2 % s’applique sur tous les gains générés. Il regroupe la CSG, la CRDS et le prélèvement de solidarité.

Pour les unités de compte, ces taxes sont dues uniquement lors du rachat. Pour les fonds en euros, le prélèvement est souvent annuel et automatique.

Consultez les détails sur l’ assurance vie poste 2025 pour illustrer la gestion des supports sécurisés. Cela donne un aperçu concret.

La régularisation annuelle sur les fonds en euros

Le mécanisme « au fil de l’eau » est spécifique aux fonds garantis. L’assureur prélève directement les 17,2 % lors de l’inscription en compte des intérêts annuels.

Cette méthode impacte le rendement net. Le taux affiché par les banques est souvent brut de prélèvements sociaux, ce qui peut surprendre.

Cette régularisation simplifie la gestion future. Lors du rachat final, cette part sociale a déjà été payée pour le fonds euros.

Besoin d’optimiser votre Assurance vie FRANÇAISE et impôts : Réduisez votre fiscalité ? Contactez un conseiller financier à Genève pour un bilan patrimonial complet.

Comment la date de vos versements influence l’impôt

Pour comprendre votre taxation, il faut regarder le calendrier, car une réforme majeure a tout bousculé en 2017.

L’impact du pivot fiscal de septembre 2017

Le régime a changé pour les versements effectués après le 27 septembre 2017. Désormais, le PFU de 30 % est la règle par défaut pour ces nouveaux flux. C’est un tournant pour la gestion de votre épargne.

Le seuil critique de 150 000 € d’encours global par assuré est déterminant. Au-delà, le taux de prélèvement grimpe pour les contrats de plus de huit ans. Mieux vaut surveiller ce plafond de près.

Envisagez un Investissement SCPI assurance-vie pour diversifier vos versements récents. Cette option permet de dynamiser votre capital dans ce cadre fiscal précis. C’est une stratégie que nous recommandons souvent.

Les règles pour les primes versées après 70 ans

Passé 70 ans, l’abattement successoral tombe à 30 500 € pour l’ensemble des bénéficiaires. C’est un point que beaucoup d’épargnants oublient lors de leur planification successorale.

Pourtant, un avantage méconnu subsiste : l’exonération totale des intérêts produits par ces primes. Seul le capital versé est soumis aux droits de succession après l’abattement. Cela rend le placement très performant.

- Abattement unique de 30 500 €

- Taxation selon barème successoral

- Intérêts totalement exonérés

Abattement de 152 500 € par bénéficiaire.

Abattement global de 30 500 €, intérêts exonérés.

Le diable se cache dans les détails. Pour optimiser votre situation, sollicitez un conseiller financier en Suisse afin de réaliser un bilan patrimonial complet.

Optimisation fiscale de la transmission de patrimoine

L’assurance vie n’est pas qu’un livret d’épargne géant, c’est surtout un formidable outil pour transmettre sans trop donner au fisc.

Maximiser les abattements de la clause bénéficiaire

En matière de transmission, l’abattement de 152 500 € par bénéficiaire est un atout majeur. Il concerne les primes versées avant vos 70 ans. C’est un levier puissant pour transmettre des sommes importantes hors succession. Profitez-en pleinement.

Mais attention, soignez la rédaction de votre clause. Une désignation imprécise ou une erreur de formulation peut tout gâcher. Le capital deviendrait alors imposable selon le droit commun des successions. Le diable se cache dans les détails.

Pour aller plus loin dans votre stratégie, consultez notre guide : Optimiser fiscalité patrimoine | Guide pratique 2026. Un bilan avec un conseiller financier vous aidera à sécuriser vos proches efficacement.

Comparer la sortie en capital et la rente viagère

Analysons maintenant la fiscalité de la rente. Seule une fraction du montant versé est imposable chaque année. Ce pourcentage est déterminé selon votre âge lors du premier versement. Plus vous commencez tard, moins vous donnez à l’administration.

Évaluez pourtant bien les avantages d’une sortie totale en capital. En pratique, le rachat partiel programmé offre souvent plus de souplesse. Cette méthode est fiscalement plus douce qu’une rente viagère classique. On ne peut pas avoir toutes les libertés sans choisir.

Finalement, comparez bien vos options de revenus ici : Fiscalité retraite suisse. L’Assurance vie FRANÇAISE et impôts : Réduisez votre fiscalité reste une solution de premier choix pour votre futur.

L’intérêt d’un bilan patrimonial pour votre stratégie

Pour transformer ces règles complexes en opportunités réelles, une vision globale de vos actifs devient indispensable.

Purger les gains par des rachats programmés

Saviez-vous que laisser dormir vos gains peut coûter cher ? Utiliser l’abattement annuel de 4 600 € ou 9 200 € est une astuce redoutable. On « purge » les plus-values pour réinvestir sans impôt immédiat.

Cette méthode réduit mécaniquement votre assiette taxable future. En sortant vos gains régulièrement, vous maintenez un contrat fiscalement « propre ». C’est une stratégie de bon sens pour tout épargnant averti.

Purger les plus-values : effectuez des rachats partiels chaque année à hauteur de l’abattement (4 600 € ou 9 200 €) pour réinvestir le capital et réduire l’imposition future.

Chaque enveloppe possède ses propres spécificités fiscales et de gestion.

Cette technique demande une rigueur calendaire stricte. Elle optimise réellement votre rendement net final.

Pourquoi consulter un conseiller financier à Genève

La fiscalité transfrontalière ne pardonne aucune approximation. Un expert dédié permet d’éviter les erreurs de déclaration coûteuses. Il optimise aussi vos seuils de versement selon votre tranche d’imposition.

Ne laissez pas votre avenir au hasard. Nos experts de conseiller financier Genève analysent votre situation précise. Ils définissent avec vous la meilleure stratégie de prévoyance et d’investissement.

Pour les résidents ou travailleurs en zone frontalière, consultez notre 3ème pilier frontalier – Guide fiscal. C’est un complément indispensable à l’Assurance vie FRANÇAISE et impôts : Réduisez votre fiscalité grâce à ce placement polyvalent.

Un bilan patrimonial reste le premier pas concret. Prenez rendez-vous dès maintenant pour sécuriser votre avenir.

Optimisez votre épargne en profitant de l’abattement annuel après huit ans et d’une transmission de patrimoine allégée. Maîtriser la fiscalité de ce placement polyvalent permet de projeter sereinement votre avenir financier. Prenez date dès aujourd’hui pour transformer vos projets en une réalité durablement protégée.