L’essentiel à retenir : la cotisation LPP se calcule sur le salaire coordonné, avec un taux progressif selon l’âge, et non sur le revenu brut total. Comprendre ce mécanisme permet d’optimiser sa fiscalité et d’anticiper sa retraite. Un atout majeur réside dans le financement par l’employeur, qui prend en charge obligatoirement au moins 50 % de l’épargne constituée.

Comprendre pourquoi votre salaire net diminue chaque mois à cause de la cotisation 2ème pilier est une source d’interrogation fréquente, mais savez-vous que ce montant définit votre future sécurité financière ? Cet article décrypte précisément les mécanismes de calcul de la LPP, du salaire coordonné aux taux qui évoluent selon votre âge, pour vous redonner la maîtrise de votre épargne. Au-delà des simples pourcentages obligatoires, vous découvrirez comment la répartition des charges avec votre employeur et les options de rachat peuvent transformer cette contrainte administrative en un puissant levier d’optimisation fiscale.

- Les conditions pour cotiser au 2ème pilier : qui est concerné ?

- Le salaire coordonné : la base de calcul de vos cotisations LPP

- Les taux de cotisation : comment votre âge influence votre épargne retraite

- La répartition des charges : qui paie quoi entre vous et votre employeur ?

- Part obligatoire et part surobligatoire : décryptage de votre couverture

- Cotisations LPP et situations particulières : chômage, maladie, temps partiel

- Optimiser ses cotisations : les stratégies de rachat et de prévoyance

- Votre certificat de prévoyance : le résumé annuel de votre situation

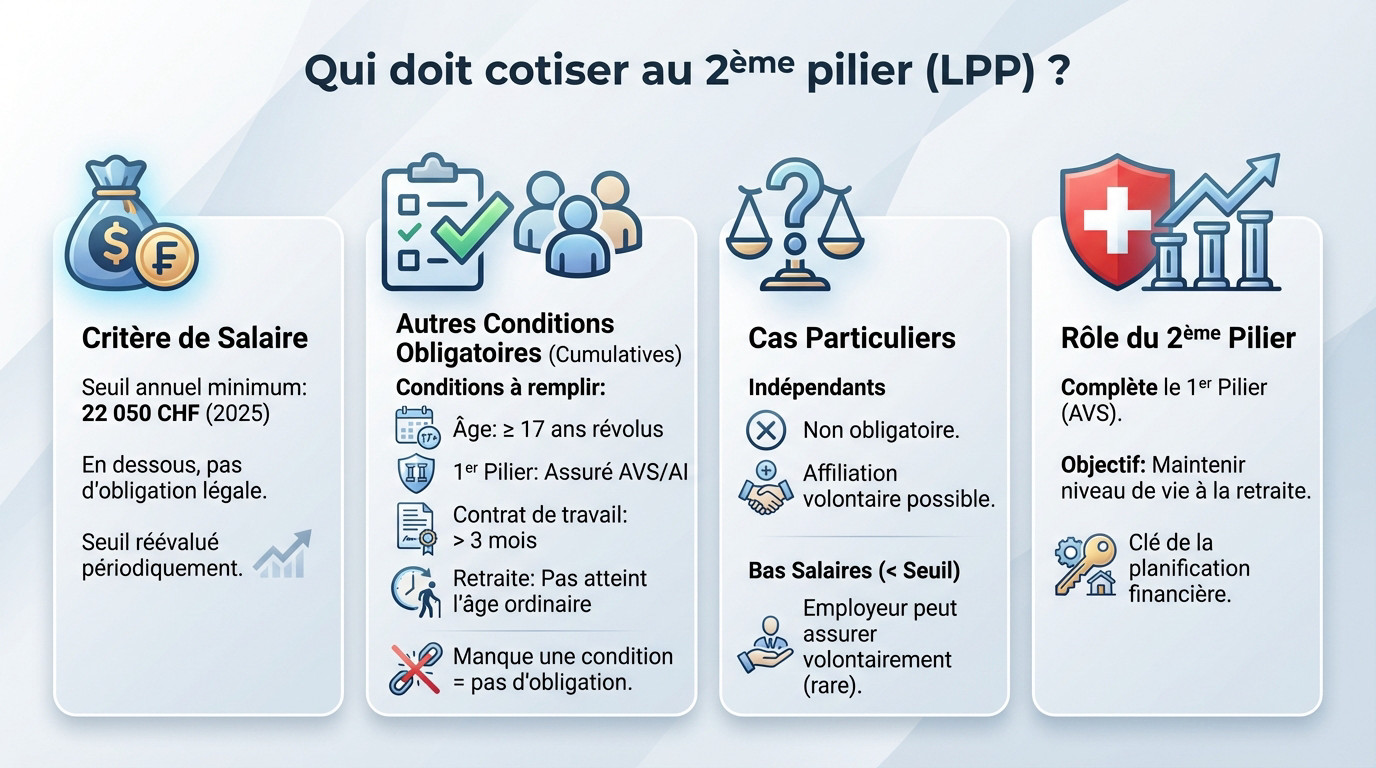

Les conditions pour cotiser au 2ème pilier : qui est concerné ?

Le seuil d’entrée : le salaire minimum annuel

Contrairement à une idée reçue, l’affiliation à la LPP n’est pas automatique pour tout le monde. Le premier critère décisif reste le revenu. Pour être assuré obligatoirement, vous devez percevoir un seuil de salaire annuel minimum de 22 680 CHF (valeur 2025).

Ce montant agit comme la « porte d’entrée » à la prévoyance professionnelle. En dessous de ce chiffre, votre employeur n’a aucune obligation légale de cotiser pour vous.

Attention, ce seuil est réévalué périodiquement par les autorités. C’est une donnée à vérifier régulièrement sur son contrat de travail ou auprès de sa caisse de pension.

Les autres critères d’assujettissement obligatoire

Le salaire ne fait pas tout. D’autres d’autres facteurs entrent en ligne de compte pour déclencher cette cotisation 2ème pilier et ils sont déterminants.

Vous devez impérativement cocher les cases suivantes :

- Être âgé d’au moins 17 ans révolus.

- Être déjà assuré au 1er pilier (AVS/AI).

- Avoir un contrat de travail de plus de trois mois.

- Ne pas avoir atteint l’âge de la retraite ordinaire.

Ces conditions sont strictes et cumulatives. En clair, si l’une d’elles n’est pas remplie, l’obligation tombe immédiatement.

Qu’en est-il des indépendants et des bas salaires ?

Le cas des indépendants est particulier. Ils ne sont pas soumis à l’obligation de cotiser au 2ème pilier, ce qui constitue une différence majeure avec les salariés.

Pourtant, ils peuvent s’y affilier de manière volontaire. C’est un choix stratégique pour leur propre prévoyance. Ils doivent pour cela se rapprocher de l’institution de prévoyance de leur branche ou d’une fondation supplétive.

Notez que pour les salariés avec un revenu inférieur au seuil, l’employeur peut aussi décider de les assurer sur une base volontaire, bien que ce soit plus rare.

Le 2ème pilier dans le système de retraite suisse

Rappelons que le 2ème pilier (LPP) fait partie d’un ensemble plus vaste. Son but unique est de compléter les prestations du 1er pilier (AVS).

L’objectif combiné de l’AVS et de la LPP est de permettre de maintenir son niveau de vie antérieur à la retraite. Comprendre la cotisation pour la retraite en Suisse dans sa globalité est la première étape d’une bonne planification.

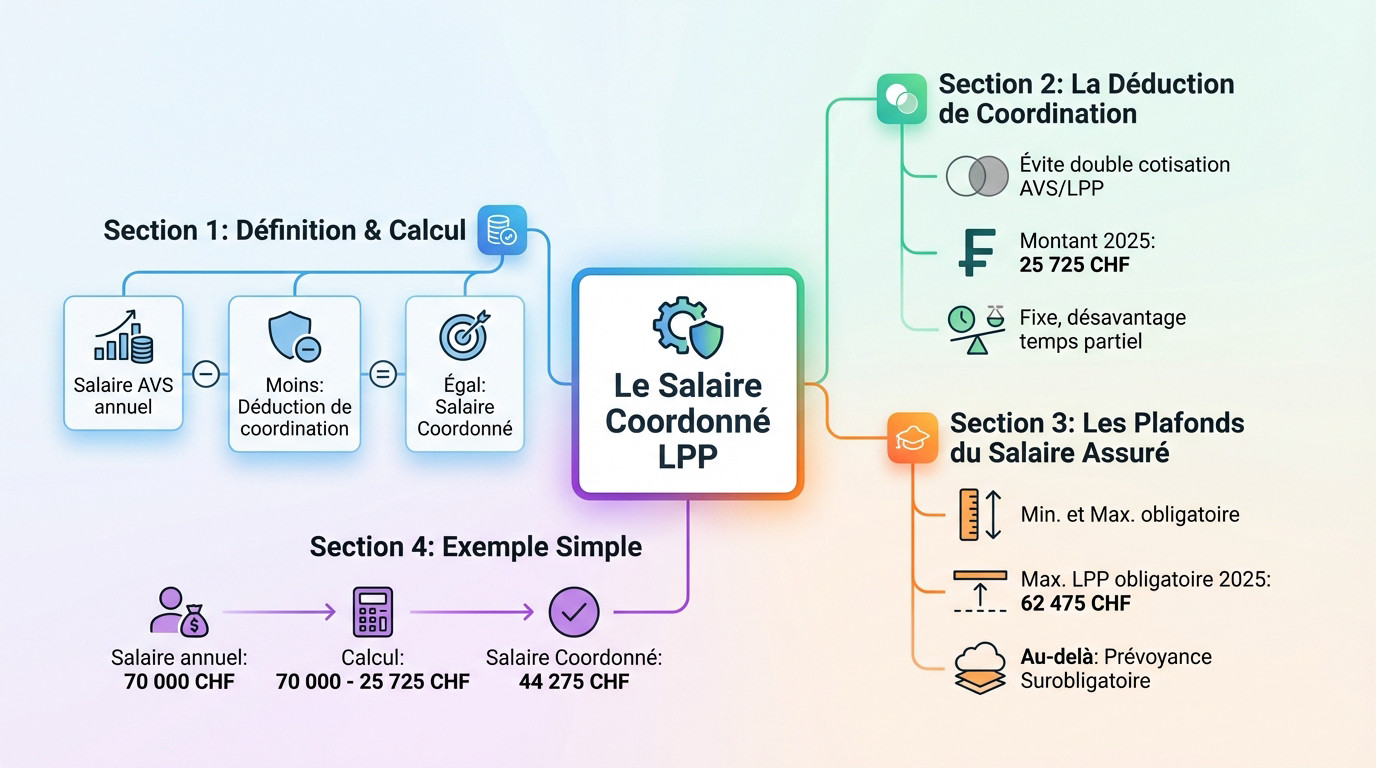

Le salaire coordonné : la base de calcul de vos cotisations LPP

Maintenant que l’on sait qui doit passer à la caisse, la question qui brûle les lèvres est : sur quel montant exactement ? La réponse tient en deux mots, souvent mal compris : le salaire coordonné.

Définition du salaire coordonné : ce qui est réellement assuré

Ne vous y trompez pas, vos cotisations ne s’appliquent pas à la totalité de votre salaire brut. Le système se base sur une portion bien spécifique de vos revenus, que l’on appelle le salaire coordonné ou salaire assuré LPP. C’est une notion centrale pour comprendre votre future rente.

La formule est brutale mais efficace : Salaire AVS annuel – Déduction de coordination = Salaire coordonné. C’est uniquement sur ce montant résiduel, et non sur votre revenu global, que les pourcentages de la cotisation 2ème pilier seront appliqués chaque mois.

La déduction de coordination : à quoi sert-elle ?

Pourquoi cette soustraction ? La déduction de coordination a un rôle précis : éviter de vous faire cotiser deux fois sur la même tranche de salaire, puisque l’AVS (le 1er pilier) couvre déjà vos besoins vitaux.

Pour l’année 2025, ce montant couperet est fixé à 26 460 CHF. C’est cette somme exacte qui est systématiquement retirée de votre salaire annuel pour définir la base de calcul de votre LPP.

Le problème, c’est que cette déduction reste fixe, peu importe votre taux d’activité. C’est un mécanisme qui désavantage lourdement les personnes travaillant à temps partiel, réduisant leur capital retraite à peau de chagrin.

Les plafonds du salaire assuré : obligatoire vs surobligatoire

Le système impose des garde-fous. Il existe un salaire coordonné minimum et un maximum pour la partie dite « obligatoire » de la LPP, au-delà desquels les règles changent radicalement.

En 2025, le salaire LPP maximal assuré dans le régime obligatoire plafonne à 64 260 CHF (ce qui correspond à un salaire annuel brut de 90 720 CHF moins la déduction de 26 460 CHF). C’est la limite légale.

Tout ce qui dépasse ce plafond relève de la prévoyance surobligatoire. Dans cette zone, c’est votre caisse de pension qui définit les règles, un domaine où un conseiller financier à Genève peut s’avérer utile pour optimiser votre bilan patrimonial.

Un exemple simple pour y voir plus clair

Prenons un cas concret pour illustrer la mécanique. Imaginons un salarié avec un revenu annuel de 70 000 CHF. Le calcul est limpide : on fait 70 000 CHF – 26 460 CHF.

The salaire coordonné s’élève donc à 43 540 CHF. C’est sur cette somme réelle que les cotisations de l’employé et de l’employeur seront prélevées, et non sur les 70 000 CHF initiaux.

Les taux de cotisation : comment votre âge influence votre épargne retraite

Une fois le salaire assuré connu, il faut lui appliquer un taux. Et là, surprise : tout le monde ne cotise pas au même rythme. Votre date de naissance joue un rôle central.

Les bonifications de vieillesse : un pourcentage qui évolue

Le taux prélevé pour votre épargne retraite, techniquement appelé bonification de vieillesse, n’est pas un chiffre fixe. Il augmente mécaniquement par paliers successifs à mesure que vous avancez en âge.

La logique est implacable : plus on approche de la retraite, plus l’effort d’épargne s’intensifie pour garantir le capital final. Un jeune actif de 25 ans cotise donc nettement moins, en pourcentage, qu’un salarié de 55 ans.

Le tableau des taux de cotisations LPP par tranche d’âge

La loi fédérale (LPP) fixe des seuils planchers que les caisses doivent respecter. Voici les paliers légaux actuels pour votre cotisation 2ème pilier.

| Tranche d’âge | Taux de cotisation sur le salaire coordonné (%) |

|---|---|

| 25-34 ans | 7 % |

| 35-44 ans | 10 % |

| 45-54 ans | 15 % |

| 55-65 ans | 18 % |

Notez que ces taux représentent le total (part employé + part employeur) et qu’il s’agit strictement des minimums légaux. Votre caisse de pension peut tout à fait prévoir des taux plus élevés.

Au-delà de l’épargne : la part pour les risques

Attention, la cotisation LPP ne sert pas uniquement à remplir votre compte épargne. Une fraction indispensable finance la couverture des risques de décès et d’invalidité, ce qui constitue la véritable dimension « assurance » du 2ème pilier.

Cette « prime de risque » est calculée spécifiquement par l’institution de prévoyance. Elle varie considérablement selon la structure d’âge des assurés de la caisse et les prestations offertes.

La somme totale débitée est l’addition de la cotisation d’épargne et de la cotisation de risque.

L’impact concret sur votre fiche de paie

Concrètement, vous ne faites aucun virement : chaque mois, votre employeur déduit votre part de la cotisation LPP directement de votre salaire brut.

Il a ensuite l’obligation légale de verser la somme totale (votre part retenue + sa part patronale) à l’institution de prévoyance. C’est un processus automatique pour le salarié, mais le détail doit figurer clairement sur votre décompte de salaire.

La répartition des charges : qui paie quoi entre vous et votre employeur ?

Le principe paritaire : une répartition 50/50 au minimum

La loi est formelle sur ce point précis. L’employeur a l’obligation de prendre en charge au minimum 50% de la cotisation 2ème pilier totale. C’est ce que les experts nomment le principe paritaire, un garde-fou pour votre épargne.

En pratique, cela signifie que pour chaque franc que vous versez, votre patron doit en mettre au moins un autre sur la table. Votre effort d’épargne se trouve donc systématiquement doublé, au bas mot. C’est un effet de levier automatique.

Quand l’employeur décide d’être plus généreux

Ce ratio de 50/50 n’est toutefois qu’un plancher légal. Rien n’interdit à un employeur de mettre la main à la poche pour assumer une part plus importante de la cotisation.

Une répartition 60/40 (60% pour l’entreprise, 40% pour vous) est d’ailleurs assez fréquente et constitue un avantage social majeur. Certaines structures vont même bien au-delà pour attirer les meilleurs profils.

Gardez cet élément en tête lors de la comparaison de deux offres d’emploi. Un meilleur plan de prévoyance compense souvent largement un salaire brut qui semble, en apparence, légèrement inférieur.

Comment cette répartition est-elle fixée ?

Ne croyez pas que cela se négocie individuellement à l’embauche. La répartition exacte des cotisations est définie noir sur blanc dans le règlement de l’institution de prévoyance à laquelle votre entreprise est affiliée.

Le choix de la caisse de pension et des conditions du contrat (le fameux « plan de prévoyance ») relève de la responsabilité de l’employeur. Une fois acté, il s’applique de la même manière à tous les employés concernés.

Un avantage à ne pas sous-estimer

Considérez cette contribution patronale comme une forme de rémunération indirecte puissante. Elle ne figure pas sur votre virement de salaire net, mais elle construit directement et efficacement votre patrimoine pour la retraite.

Pour les frontaliers, c’est d’ailleurs l’un des principaux avantages du 2ème pilier, car il représente un apport de capital significatif entièrement financé par l’employeur. C’est de l’argent qui travaille pour votre avenir.

Part obligatoire et part surobligatoire : décryptage de votre couverture

Le minimum légal : ce que la loi sur la LPP impose

La partie obligatoire du 2ème pilier correspond à l’application stricte des règles de la LPP. C’est le socle de base de votre prévoyance, le filet de sécurité que personne ne peut ignorer. C’est le standard minimum absolu.

Elle couvre le salaire coordonné jusqu’au plafond de 90 720 CHF (chiffre 2025) et applique les taux de bonification minimaux. C’est la couverture que tout employeur doit garantir pour définir votre cotisation 2ème pilier de base. En dessous de ces seuils, la loi ne transige pas.

La part surobligatoire : le « plus » de votre caisse de pension

La partie surobligatoire, c’est tout ce qui va au-delà de ce minimum légal parfois rigide. C’est précisément là que les caisses de pension se différencient et montrent leur valeur ajoutée.

Cela peut inclure : assurer un salaire au-delà du plafond de 90 720 CHF, appliquer des taux de cotisation plus élevés, ou offrir une meilleure répartition employeur/employé. Souvent, l’entreprise décide ici de financer davantage que sa part stricte.

Beaucoup de salariés, surtout les cadres avec des revenus plus élevés, ont une part significative de leur avoir LPP logée dans ce régime surobligatoire.

Pourquoi cette distinction est-elle importante ?

La distinction est de taille, car le diable se cache dans les détails financiers. Le taux de conversion pour calculer la rente à la retraite n’est pas le même pour les deux parts. Il est garanti par la loi à 6,8 % (en 2025) pour la part obligatoire.

En revanche, le taux de conversion de la part surobligatoire est fixé librement par la caisse de pension et est souvent plus bas (parfois autour de 5 %). Cela a un impact direct et massif sur le montant final de votre future rente.

Où trouver l’information sur votre couverture ?

L’information est disponible dans deux documents clés : le règlement précis de votre institution de prévoyance et votre certificat de prévoyance annuel. Ne les classez pas sans les lire.

Ce dernier doit normalement détailler la répartition exacte de votre avoir entre la part obligatoire et la part surobligatoire. C’est une ligne à regarder avec attention pour bien estimer votre future retraite en Suisse.

Cotisations LPP et situations particulières : chômage, maladie, temps partiel

La vie professionnelle n’est pas un long fleuve tranquille. Chômage, maladie, changement de poste… que deviennent vos cotisations LPP dans ces moments de transition ?

En cas de chômage : que se passe-t-il ?

Lorsque vous vous retrouvez au chômage, votre avoir LPP est transféré sur un compte de libre passage. La dynamique de cotisation change radicalement pour s’adapter à cette rupture de revenus.

- L’épargne s’arrête : Il n’y a plus de cotisations pour la bonification de vieillesse. Votre capital cesse de croître via les versements, ce qui impacte directement le montant final de votre future rente.

- La couverture des risques continue : Vous restez assuré contre les risques d’invalidité et de décès via la Fondation Institution Supplétive LPP. Une petite prime est prélevée sur vos indemnités de chômage pour cela.

Maladie ou accident de longue durée

En cas d’incapacité de travail prolongée, la plupart des caisses de pension prévoient une exonération du paiement des primes. C’est une sécurité importante qui vous dispense de régler la cotisation 2ème pilier habituelle.

Après un délai de carence (souvent 3 mois), la caisse de pension prend le relais et continue de verser les cotisations à votre place, maintenant ainsi votre prévoyance intacte et sans interruption.

Le cas du travail à temps partiel et des emplois multiples

Le travail à temps partiel peut poser problème. Comme la déduction de coordination est fixe, elle ampute lourdement un petit salaire, réduisant drastiquement la part réellement assurée.

Pour les personnes cumulant plusieurs petits emplois, si aucun n’atteint le seuil d’entrée de 22 680 CHF, elles risquent de n’être assurées nulle part. C’est un piège classique du système.

Dans ce cas, il est possible de demander à être assuré volontairement auprès de la Fondation Institution Supplétive LPP pour l’ensemble de ses revenus afin de combler cette lacune.

L’importance de la gestion lors des transitions

Chaque changement de situation professionnelle (changement d’employeur, passage à l’indépendance, chômage) a un impact immédiat sur votre 2ème pilier. C’est le moment critique où des erreurs de parcours peuvent survenir.

Il est de votre responsabilité de vous assurer que votre prestation de libre passage est correctement transférée vers la nouvelle caisse ou sur un compte adéquat. Des avoirs « oubliés » sont malheureusement fréquents ; ne laissez pas votre argent dormir.

Vous craignez de perdre le fil ? Prenez rendez-vous avec un conseiller financier de notre équipe pour un bilan patrimonial complet. Fiscalité, prévoyance ou retraite, nous clarifions votre situation.

Optimiser ses cotisations : les stratégies de rachat et de prévoyance

Subir ses cotisations, c’est une chose. Les piloter en est une autre. Il existe des leviers pour reprendre la main sur votre 2ème pilier et l’utiliser à votre avantage.

Le rachat de 2ème pilier : combler les lacunes et réduire ses impôts

Le rachat LPP consiste à effectuer des versements volontaires dans sa caisse de pension pour combler des « lacunes de cotisation ». C’est un mécanisme souvent méconnu qui permet de rattraper le temps perdu.

Ces lacunes peuvent provenir d’années sans cotisation (études, séjour à l’étranger), d’un divorce ou d’une augmentation de salaire. En pratique, dès que votre revenu grimpe, un potentiel de rachat se crée mécaniquement.

L’avantage principal est que ces rachats sont entièrement déductibles de votre revenu imposable, ce qui en fait un outil d’optimisation fiscale très puissant. Vous réduisez votre charge fiscale immédiate tout en gonflant votre retraite.

Comment savoir si vous pouvez effectuer un rachat ?

The montant potentiel de rachat est indiqué sur votre certificat de prévoyance annuel. C’est le point de départ de toute réflexion avant d’envisager de sortir le carnet de chèques pour votre future rente.

Attention, il existe des conditions, notamment l’interdiction de retirer ce capital racheté sous forme de capital pendant 3 ans. Penser à la fiscalité est primordial, notamment pour les couples qui peuvent utiliser le DRIS TOU pour optimiser leur impôt.

Indépendants et assurance volontaire : un choix à peser

Pour un indépendant, s’affilier volontairement à une caisse LPP est une décision majeure. Cela permet de se constituer un capital retraite et de bénéficier de déductions fiscales souvent plus importantes que le simple 3ème pilier.

L’inconvénient est qu’il doit assumer la totalité de la cotisation (la part employé et la part employeur). C’est un coût à budgétiser sérieusement, car cela pèse directement sur la trésorerie de l’entreprise.

L’alternative est de maximiser sa prévoyance individuelle via un 3ème pilier, qui offre plus de flexibilité mais un potentiel d’épargne souvent moindre. C’est un arbitrage à faire selon vos marges financières.

Combiner 2ème et 3ème pilier pour une stratégie complète

Une simple cotisation 2ème pilier, même bien optimisée, ne suffit souvent pas à maintenir 100% de son niveau de vie. Il doit s’inscrire dans une stratégie globale pour éviter une chute brutale de revenus.

Le compléter avec un 3ème pilier est indispensable. Comprendre les différences entre le 2ème et le 3ème pilier permet de faire les bons choix pour allier sécurité, rendement et avantages fiscaux sur le long terme.

Votre certificat de prévoyance : le résumé annuel de votre situation

Toutes ces informations peuvent sembler complexes, mais heureusement, un document vous est envoyé chaque année pour tout résumer. Apprenons à le déchiffrer.

Comment lire et comprendre ce document essentiel

Le certificat de prévoyance (ou certificat LPP) est votre bulletin de notes personnel en matière de retraite. Ne le jetez pas !

- L’avoir de vieillesse : Le capital total que vous avez accumulé.

- Le salaire assuré : Le salaire coordonné sur lequel vos cotisations sont calculées.

- La prestation de libre passage : Le montant qui serait transféré si vous changiez d’employeur.

- Le potentiel de rachat : Le montant que vous pouvez verser volontairement.

- Les prestations projetées : Une estimation de votre future rente de retraite.

Les chiffres clés à surveiller chaque année

Chaque année, vérifiez l’évolution de votre avoir de vieillesse. Augmente-t-il conformément à vos cotisations et à la performance de la caisse ? Le diable se cache dans les détails, alors contrôlez bien ces montants.

Portez une attention particulière au potentiel de rachat et à l’estimation de votre rente. Ces deux chiffres sont des indicateurs précieux pour piloter activement votre planification de retraite. Ils vous permettent d’anticiper d’éventuelles lacunes.

Que faire en cas d’erreur ou d’incompréhension ?

Si un chiffre vous semble incorrect ou si vous ne comprenez pas une information, votre premier réflexe doit être de contacter votre service RH. Ils disposent des données transmises à l’institution.

Ils pourront faire le lien avec la caisse de pension ou vous fournir le règlement de prévoyance pour clarification. Ne laissez pas un doute s’installer. Une simple erreur administrative pourrait impacter vos futurs droits.

Faites le point sur votre prévoyance : le moment d’agir

Comprendre ses cotisations est la première étape. La seconde est d’agir. Votre situation est-elle optimale ? Vos lacunes sont-elles identifiées ? Votre stratégie fiscale est-elle en place ?

Ces questions méritent des réponses personnalisées. Pour un bilan de prévoyance complet et des conseils adaptés à votre situation, prenez rendez-vous avec un conseiller. C’est l’investissement le plus rentable pour votre avenir.

En somme, maîtriser les mécanismes de votre cotisation LPP est indispensable pour sécuriser votre avenir financier. Du salaire coordonné aux opportunités de rachat, chaque détail influence votre rente finale. Par conséquent, analysez scrupuleusement votre certificat de prévoyance et agissez dès aujourd’hui pour optimiser votre retraite.