Perdez-vous une part importante de vos revenus à cause d’une structure inadaptée ou d’un arbitrage salaire et dividendes mal maîtrisé ? Cet article détaille comment optimiser la fiscalité de votre entreprise et de votre patrimoine personnel en utilisant des leviers comme le 2ème pilier ou le choix du statut juridique. Découvrez des stratégies exclusives pour réduire votre charge fiscale globale et sécuriser durablement votre avenir financier en Suisse.

- Pourquoi le choix du statut juridique dicte votre fiscalité

- 3 leviers pour arbitrer entre salaire et dividendes

- Comment séparer fortune privée et commerciale sans erreur ?

- L’avantage helvétique face au système français et la double imposition

Pourquoi le choix du statut juridique dicte votre fiscalité

Après une introduction posant le décor de l’entrepreneuriat helvétique, abordons directement le pilier central de votre stratégie : la structure juridique.

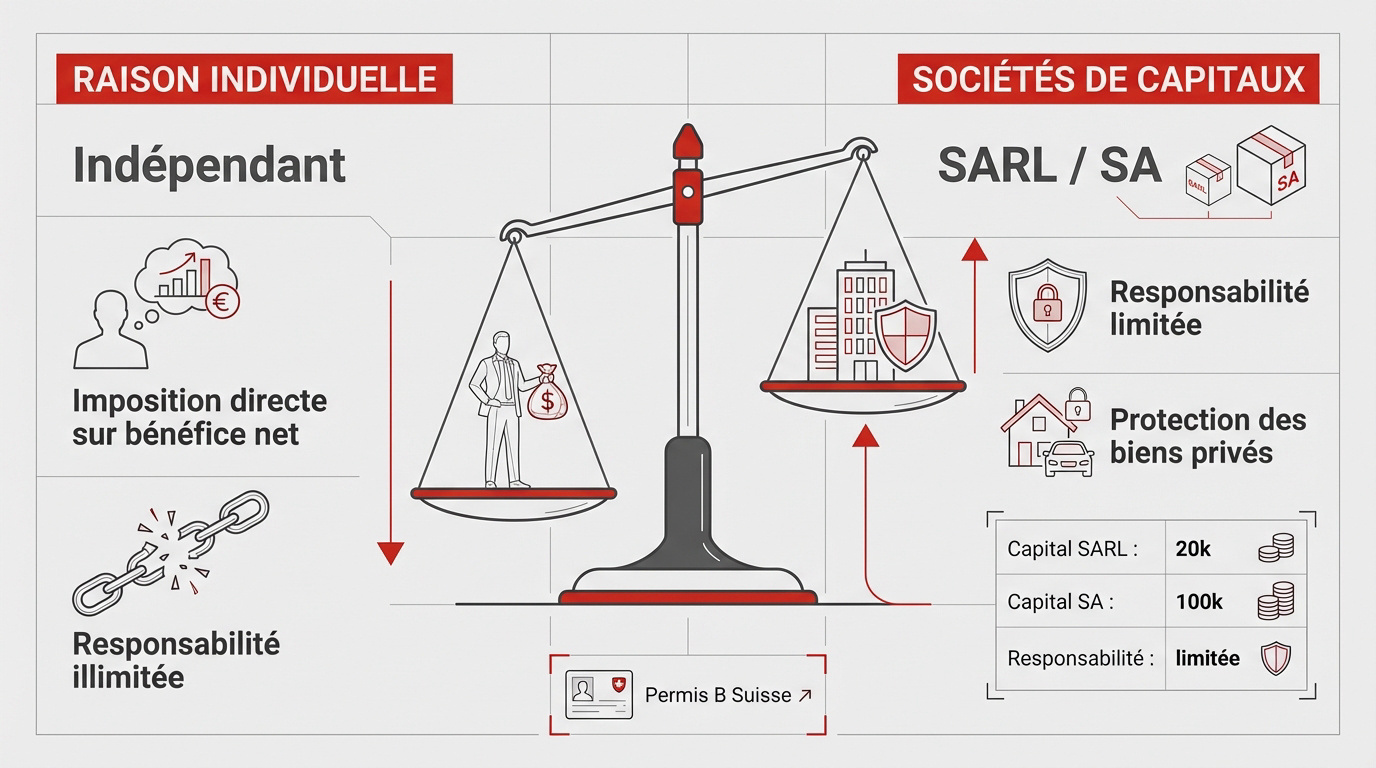

La raison individuelle face aux sociétés de capitaux

L’indépendant en raison individuelle est imposé sur l’intégralité de son bénéfice net. Cet impôt sur le revenu souligne la confusion entre patrimoine privé et professionnel. La progressivité fiscale peut alors devenir très lourde.

Le titulaire assume une responsabilité illimitée sur ses biens propres. Contrairement aux personnes morales, aucun écran ne protège votre fortune. C’est un risque majeur pour l’entrepreneur non averti.

Tout Savoir sur le Permis B en Suisse : Conditions et Procédure pour les créateurs résidents.

Arbitrer entre la SARL et la SA pour votre projet

Le capital requis est de 20 000 CHF pour une SARL contre 100 000 CHF pour une SA. Le choix dépend de votre assise financière initiale.

La SA garantit l’anonymat relatif des actionnaires, contrairement à la SARL. Les associés y sont inscrits au registre du commerce. C’est une question de discrétion.

En SA ou SARL, vous êtes salarié de votre propre structure. Cela impacte directement vos charges sociales et votre prévoyance. Entrepreneurs suisses : Optimisez la fiscalité de votre entreprise et de votre patrimoine personnel.

- Capital SARL: 20k

- Capital SA: 100k

- Responsabilité: limitée aux apports

Pour vos arbitrages, contactez un conseiller financier à Genève pour un bilan complet.

3 leviers pour arbitrer entre salaire et dividendes

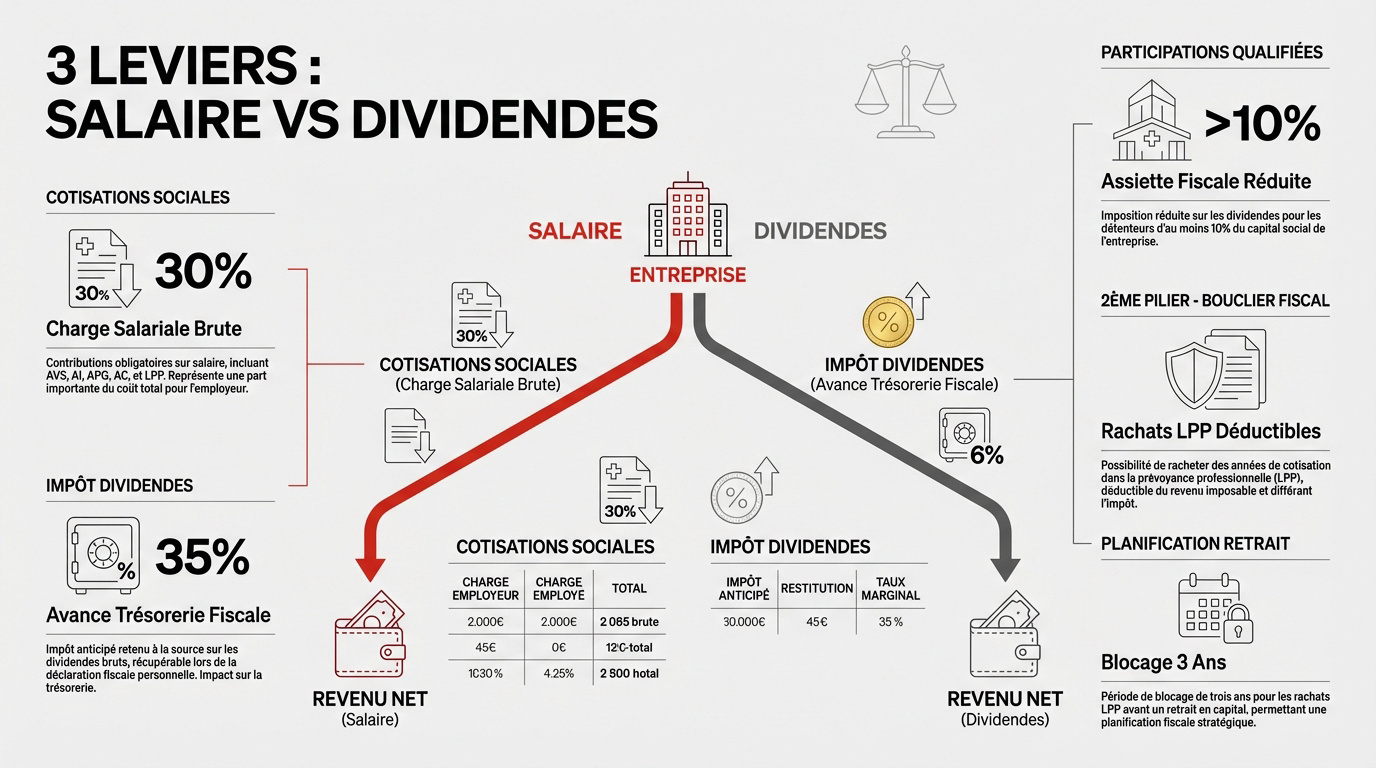

Une fois la structure en place, la question cruciale devient : comment sortir l’argent de la société sans tout laisser au fisc ?

L’impact des cotisations sociales sur le revenu net

Les cotisations AVS/AI/APG prélevées sur le salaire brut réduisent mécaniquement votre disponible immédiat. Ces prélèvements de 10,6 % pèsent sur la rentabilité. Calculez précisément ce coût réel.

L’impôt anticipé de 35 % sur les dividendes est une avance de trésorerie pour l’administration fiscale. Ce montant est récupérable sous certaines conditions strictes. C’est une contrainte de liquidité à anticiper.

L’imposition partielle des dividendes pour les participations de plus de 10 % réduit l’assiette fiscale. Cela s’applique aux niveaux cantonal et fédéral.

Bonus et 13e salaire en Suisse | Guide et droits 2026.

Utiliser le 2ème pilier comme bouclier fiscal

Les rachats volontaires dans la LPP sont intégralement déductibles de votre revenu imposable. C’est un outil puissant pour baisser votre tranche d’imposition tout en épargnant pour votre futur.

Cotisation 2ème pilier : calcul et montant exact en 2026 and Comment Maximiser les Avantages Fiscaux du 2ème Pilier.

Le diable se cache dans les détails : un retrait en capital est bloqué durant les trois années suivant un rachat. Entrepreneurs suisses : Optimisez la fiscalité de votre entreprise et de votre patrimoine personnel avec un conseiller financier en Suisse.

Comment séparer fortune privée et commerciale sans erreur ?

Au-delà des revenus courants, la gestion de votre stock de richesse nécessite une étanchéité parfaite entre vos deux casquettes.

Les nuances de l’imposition sur la fortune en Suisse

Identifier les actifs considérés comme outils de travail est crucial. Cette distinction définit l’assiette de l’impôt sur la fortune. Certains biens peuvent d’ailleurs basculer d’une catégorie à l’autre.

L’évaluation des titres non cotés mêle souvent valeur de rendement et valeur intrinsèque. Les cantons utilisent des formules comme la méthode des praticiens. C’est un calcul complexe et technique.

Cette approche combine rendement et substance pour fixer la valeur fiscale des titres.

Notez que les taux varient selon votre canton. Genève et Zurich n’appliquent pas la même pression.

Exonération des gains en capital lors d’une vente

La Suisse exonère normalement les gains en capital privé. Si vous vendez vos actions, le profit reste net d’impôt. C’est un atout majeur pour les entrepreneurs suisses : Optimisez la fiscalité de votre entreprise et de votre patrimoine personnel.

Pourtant, la requalification en commerçant professionnel de titres menace les transactions fréquentes ou financées par emprunt. L’exonération saute alors immédiatement. Soyez donc très vigilant sur votre stratégie.

La création d’une holding aide souvent à Optimiser fiscalité patrimoine | Guide pratique 2026.

| Type de gain | Imposition | Risque |

|---|---|---|

| Privé | 0% | Faible |

| Professionnel | Revenu | Élevé |

Bref, anticiper ces statuts évite des surprises. Un conseiller financier à Genève sécurisera votre bilan patrimonial.

L’avantage helvétique face au système français et la double imposition

Pour l’entrepreneur frontalier, la comparaison directe entre les deux systèmes révèle des opportunités mais aussi des pièges administratifs.

Pourquoi le taux d’imposition sur les bénéfices reste attractif

L’IS français avoisine souvent les 25%. En revanche, les taux suisses combinés sont bien plus bas. L’impôt payé est même déductible du bénéfice imposable, réduisant le taux effectif.

La fiscalité locale présente des spécificités marquées. Pour mieux comprendre ces disparités régionales, consultez ce guide sur la Fiscalité du Canton de Zurich : Tout ce que Vous Devez Savoir. Chaque canton possède ses propres règles.

La charge globale dépend énormément de votre commune de siège. Certaines localités proposent des taux ultra-compétitifs pour attirer les entreprises. C’est un paramètre de localisation essentiel pour votre rentabilité.

- Taux général : 8,1%

- Taux réduit : 2,6%

- Hébergement : 3,8%

The taux effectif final varie généralement entre 11,85% et 21% selon la localisation exacte de l’entreprise.

Stratégies pour l’entrepreneur frontalier et bilan patrimonial

Maîtriser les conventions fiscales est vital pour éviter la double imposition. Vous devez identifier où vos revenus sont taxés en priorité selon votre résidence. Cela garantit votre sécurité juridique totale.

Prenez rendez-vous avec un conseiller financier à Genève pour un bilan patrimonial complet. Une stratégie sur mesure est indispensable pour optimiser votre fiscalité transfrontalière et sécuriser votre avenir. Ne laissez rien au hasard.

Pour approfondir, lisez le Guide frontalier Suisse 2026 : permis G, fiscalité et LAMal ou notre dossier Investissement grande fortune | le guide expert 2026.

Maîtriser le choix de votre statut, l’arbitrage salaire-dividendes et les rachats LPP sécurise votre avenir financier. Agissez dès maintenant pour optimiser la fiscalité de votre entreprise et de votre patrimoine avant les prochains changements réglementaires. Un bilan personnalisé transforme vos contraintes fiscales en leviers de croissance durable.