Face à l’engrenage administratif helvétique, redoutez-vous que votre assurance maladie frontaliers ne devienne un véritable gouffre financier à cause d’un simple retard de formulaire ou d’une affiliation d’office ? Nous analysons pour vous les mécanismes du droit d’option et les paramètres des cotisations CNTFS afin de transformer ce labyrinthe bureaucratique en un levier concret d’optimisation patrimoniale. Maîtrisez dès maintenant les délais de rigueur ainsi que les critères d’éligibilité aux subsides cantonaux pour protéger durablement votre reste à vivre tout en garantissant une couverture santé exemplaire pour votre famille de part et d’autre de la frontière.

- Le droit d’option : un arbitrage décisif sous haute pression temporelle

- Arbitrage financier : primes LAMal versus cotisations Urssaf en 2026

- Formalités administratives : le guide pour débloquer les formulaires S1 et E106

- Prospective et patrimoine : sécuriser sa situation au-delà de la santé

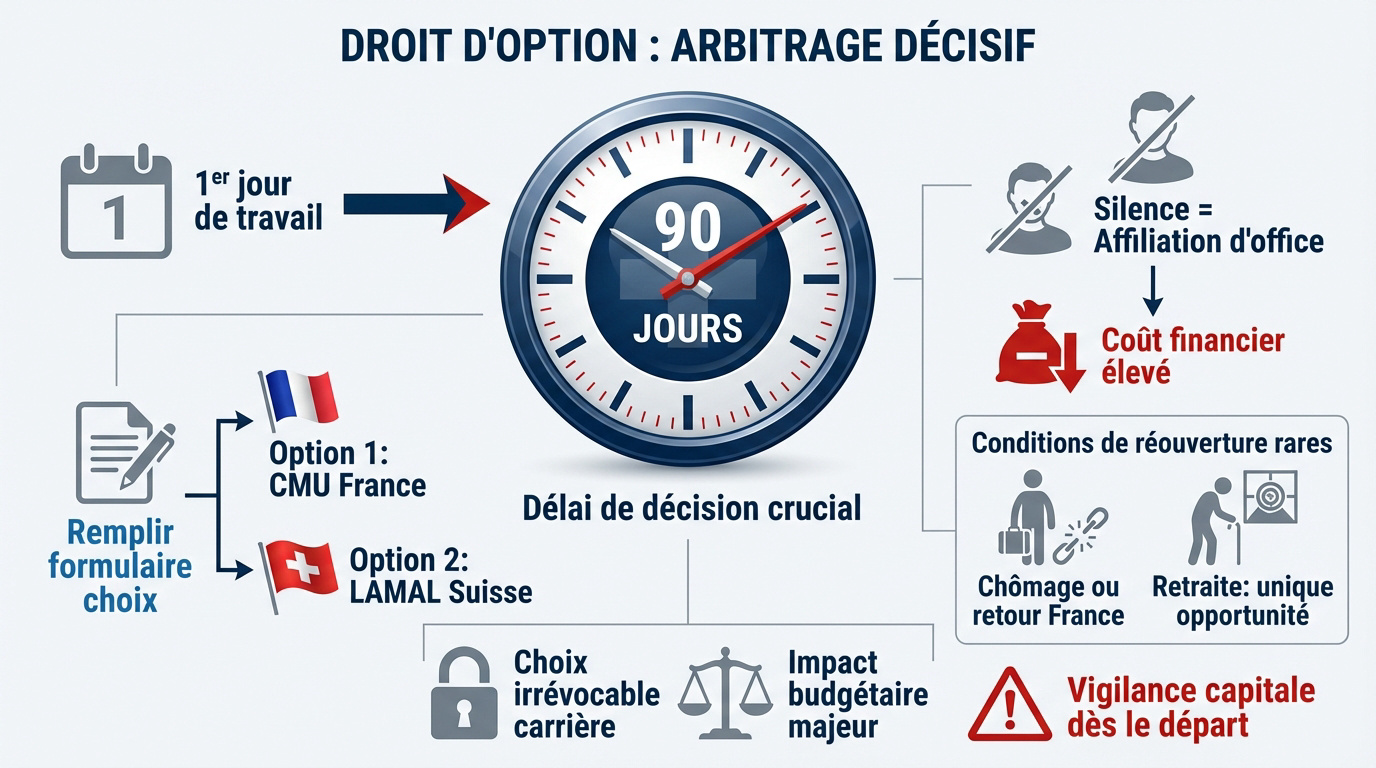

Le droit d’option : un arbitrage décisif sous haute pression temporelle

Après avoir décroché votre contrat en Suisse, la première urgence n’est pas votre bureau, mais votre couverture santé.

Le compte à rebours de 90 jours démarre dès le premier jour de travail. Le silence entraîne une affiliation d’office coûteuse et irrévocable.

Maîtriser le délai de trois mois pour écarter l’affiliation d’office

Votre compte à rebours de 90 jours s’active dès votre premier jour de travail. C’est le point de départ légal immuable. Bref n’attendez pas pour agir maintenant.

Nous constatons qu’un silence prolongé déclenche une affiliation d’office en Suisse. Cela pèse souvent lourd sur le budget frontalier.

Remplir le formulaire de choix du système s’avère indispensable pour votre protection. Consultez ce guide sur le Droit d’Option : Choisissez entre CMU et LAMAL pour décider.

Ce choix engage directement votre budget mensuel. Ne négligez surtout pas cette paperasse initiale obligatoire.

Caractère définitif du choix et conditions de réouverture du dossier

Opter pour la CMU ou la LAMal s’avère normalement irrévocable durant toute votre carrière helvétique. C’est une décision de long terme. Ne comptez pas changer d’avis l’an prochain. Réfléchissez bien avant de signer votre document définitif.

Seuls des événements majeurs permettent de rouvrir ce droit spécifique. Le chômage ou un retour définitif en France comptent.

Le passage à la retraite constitue aussi une fenêtre de tir légale. C’est une opportunité rare à saisir absolument.

Hors ces cas précis vous restez bloqué. Soyez donc extrêmement vigilant dès votre départ.

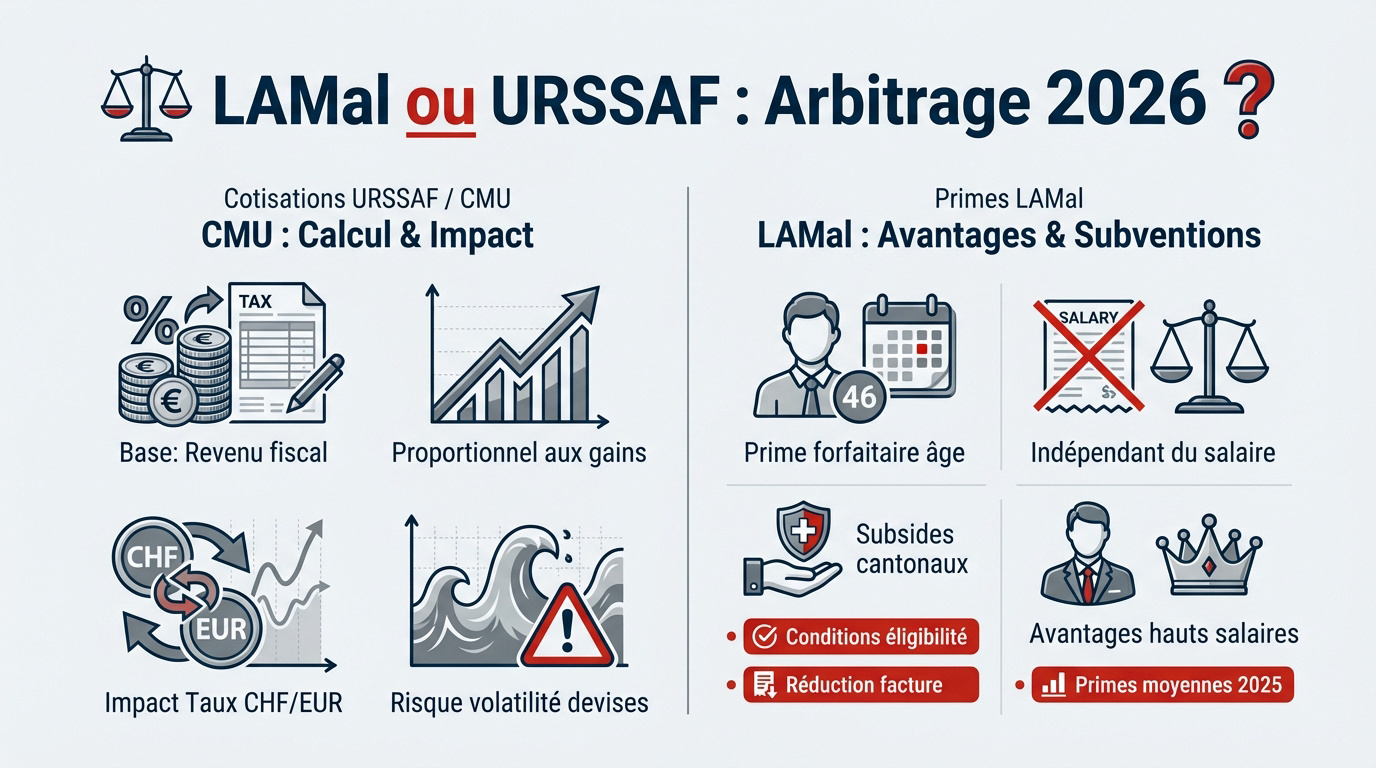

Arbitrage financier : primes LAMal versus cotisations Urssaf en 2026

Au-delà des délais, votre reste à vivre dictera votre préférence entre les deux systèmes.

234 000 frontaliers recensés (+4,5 %). Deux tiers optent pour le système français, tandis qu’un tiers choisit la LAMal.

Calcul des cotisations CNTFS et impact du taux de change CHF/EUR

La CMU pour votre assurance maladie frontaliers s’appuie sur votre revenu fiscal de référence. Un taux fixe s’applique après abattement. Vos gains dictent donc la facture.

La parité franc suisse/euro influence le coût. Un franc fort renchérit votre cotisation Urssaf. C’est un risque financier réel.

Consultez notre guide sur le Retrait 2ème pilier CMU: fiscalité et stratégies frontaliers.

Surveillez la volatilité monétaire. Elle affecte votre salaire net chaque mois.

Avantages de la LAMal et critères d’éligibilité aux subsides suisses

La LAMal impose une prime forfaitaire. Elle varie selon l’âge, sans lien avec le montant du salaire.

Des subsides cantonaux aident les revenus modestes. Ces aides réduisent la facture mensuelle. Renseignez-vous auprès de votre canton.

Voir Lamal Frontalier 2025 : Hausse des Primes et Alternatives.

Analysez ces points fondamentaux. Voici les données clés :

- Primes moyennes 2025

- Conditions pour les subsides

- Avantages pour les hauts salaires

La révision du 9 juin 2023 inclut les frontaliers dans la compensation des risques pour simplifier la gestion.

Le diable se cache dans les détails. Pour maîtriser ces démarches, sollicitez un conseiller financier Genève pour un bilan patrimonial complet incluant votre fiscalité et votre prévoyance.

Formalités administratives : le guide pour débloquer les formulaires S1 et E106

Une fois le choix financier acté, vous devez affronter le labyrinthe des formulaires pour valider vos droits.

Stratégies pour relancer la CPAM et accélérer l’immatriculation

Les dossiers d’assurance maladie frontaliers s’enlisent souvent entre les caisses françaises et suisses. Le manque de communication est flagrant. Il faut agir vite pour éviter que votre couverture ne soit suspendue.

Envoyez vos relances par courrier recommandé. Gardez toujours une copie de chaque document transmis. La persévérance est votre meilleure alliée administrative pour forcer la main aux agents de la CPAM.

N’attendez pas un courrier. Appelez régulièrement pour vérifier l’avancement de votre immatriculation en France.

Consultez notre guide CMU Lamal Frontaliers : Comparatif Éclairé Nouveaux 2026. C’est une ressource indispensable.

Protection de la famille et libre choix du lieu de traitement

Si vous choisissez la LAMal, vous pouvez vous soigner en France ou en Suisse. C’est un avantage majeur pour la flexibilité. Vous accédez aux meilleurs spécialistes des deux pays. Votre famille bénéficie aussi de cette couverture étendue et sécurisante.

La CMU limite souvent vos soins à la France pour le remboursement courant. C’est un point à méditer longuement avant de trancher.

Prenez rendez-vous avec un conseiller financier pour un bilan patrimonial complet incluant votre fiscalité et votre prévoyance afin d’ajuster votre situation globale. Voici un récapitulatif synthétique des deux régimes.

| Critère | Régime LAMal | Régime CMU |

|---|---|---|

| Lieu de soins | France/Suisse | France |

| Prise en charge famille | Option | Inclus |

| Coût | Forfait | % |

| Flexibilité | Élevée | Standard |

Prospective et patrimoine : sécuriser sa situation au-delà de la santé

Votre assurance maladie n’est qu’une pièce du puzzle ; votre stratégie patrimoniale globale mérite autant d’attention.

Gestion des cas de pluriactivité et préparation de la retraite

Travailler dans les deux pays simultanément change absolument tout. La règle de l’activité substantielle en France s’applique. Soyez très attentif à cela.

La retraite suisse se prépare des décennies à l’avance. L’AVS et le deuxième pilier constituent les fondations de votre futur.

Nous analysons votre parcours pour sécuriser vos rentes. Voici notre Prévoyance professionnelle suisse : 2026 Guide Pratique. Ce document clarifie vos droits réels.

Anticipez l’arrêt de votre activité. Les prélèvements sociaux sur votre future pension seront impactés.

Bilan patrimonial à Genève pour valoriser sa fiscalité et sa prévoyance

Un expert peut ajuster votre fiscalité transfrontalière. Ne restez pas seul face à ces choix ardus. Un bilan complet transforme votre avenir.

Le troisième pilier offre des avantages fiscaux non négligeables. C’est un outil puissant pour votre épargne retraite.

Un bilan patrimonial complet permet de réduire vos cotisations et de valoriser les avantages fiscaux du 3ème pilier.

Nos experts vous guident vers le meilleur 3ème pilier : Optimisez votre retraite – Solutions sur mesure. Cette approche personnalisée accroît vos économies d’impôts. Profitez-en dès maintenant.

Prenez rendez-vous avec un conseiller financier à Genève. Sécurisez dès aujourd’hui vos revenus futurs et votre sérénité.

Maîtriser le délai de trois mois est vital pour optimiser votre assurance maladie frontaliers et éviter l’affiliation d’office. Arbitrez entre LAMal et CMU dès maintenant pour sécuriser votre budget. Cette anticipation administrative garantit votre sérénité financière et un accès privilégié aux soins pour toute votre carrière helvétique.