Votre projet immobilier semble-t-il bloqué par des exigences bancaires opaques ? Obtenir une demande d’hypothèque en Suisse nécessite de maîtriser le stress-test à 5 % et la règle du tiers des revenus bruts pour garantir la viabilité de votre financement. Cet article détaille les critères de l’ASB et de la FINMA, tout en explorant les leviers de l’amortissement indirect et du retrait LPP. Vous découvrirez comment optimiser votre dossier pour décrocher le meilleur taux et transformer votre stratégie patrimoniale en un avantage financier durable.

- Fonctionnement de l’hypothèque suisse et apport personnel

- Calcul de la capacité financière et choix du taux

- Stratégies d’amortissement et leviers fiscaux

- Planification patrimoniale et accompagnement expert

Fonctionnement de l’hypothèque suisse et apport personnel

Après avoir brièvement introduit le rêve de propriété, abordons directement les mécanismes concrets du financement helvétique.

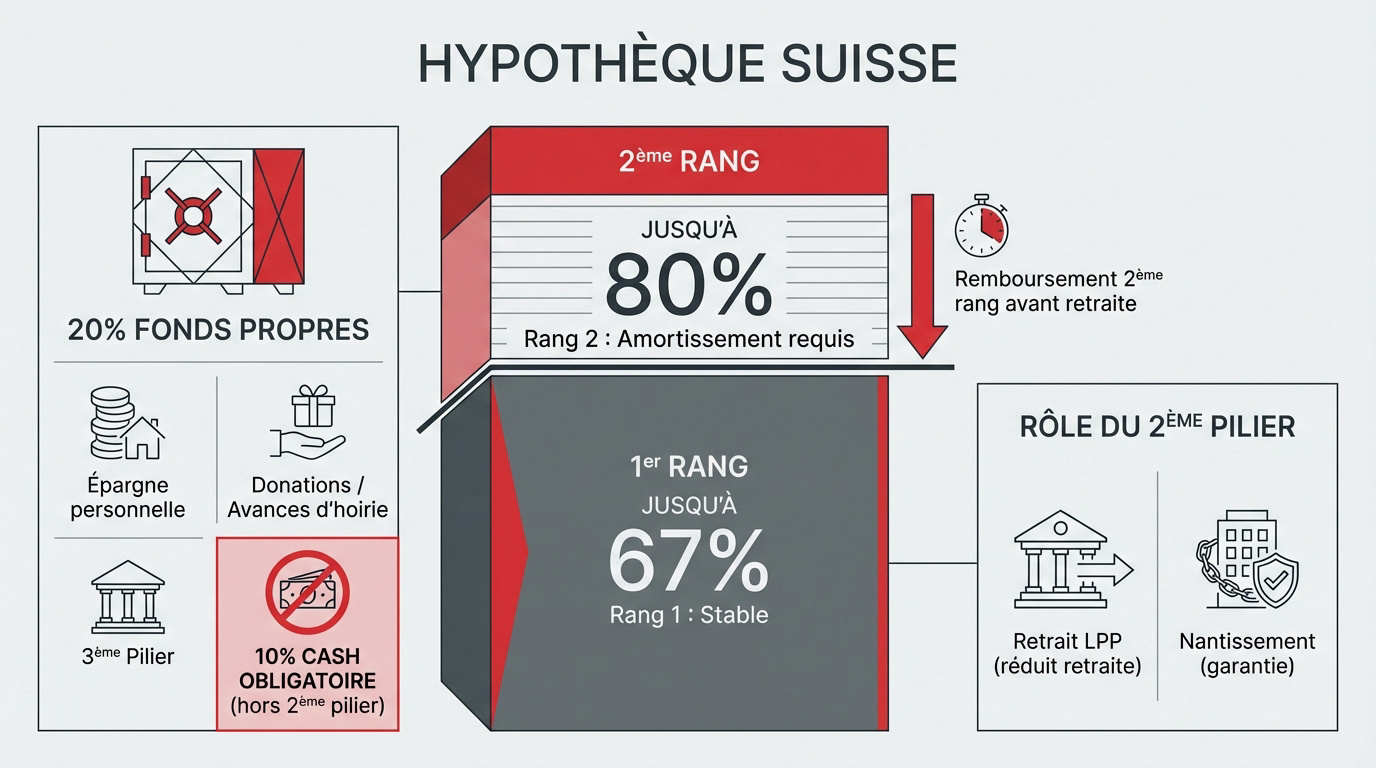

Le premier rang couvre 67 % du bien sans amortissement obligatoire. Le deuxième rang complète jusqu’à 80 % avec remboursement sous 15 ans.

Comprendre la distinction entre premier et deuxième rang

Le premier rang couvre jusqu’à 67 % de la valeur du bien. C’est la part stable du prêt sans obligation d’amortissement.

Le deuxième rang complète le prêt jusqu’à 80 %. Cette tranche doit être impérativement remboursée en 15 ans.

Ce remboursement doit finir avant la retraite. C’est une règle bancaire helvétique très stricte.

Mobiliser les 20 % de fonds propres réglementaires

L’apport de 20 % de la valeur vénale est obligatoire. Les banques exigent des liquidités ou des avoirs de prévoyance pour valider le dossier.

Rappelez-vous la règle d’or des 10 % « cash ». Cette part ne peut pas provenir de votre deuxième pilier.

- Épargne personnelle et comptes bancaires

- Donations ou avancements d’hoirie

- Avoirs du 3ème pilier

Le rôle du deuxième pilier dans le financement immobilier

Le retrait LPP gonfle votre apport immédiatement. C’est efficace mais cela réduit mécaniquement vos futures prestations de retraite.

Le nantissement offre une alternative intéressante. Vous mettez vos avoirs en garantie sans les retirer réellement du fonds.

Pour votre Demande d’hypothèque en Suisse : Les critères bancaires pour obtenir le meilleur taux, Retrouvez vos avoirs LPP et sécurisez votre épargne en ligne en remplissant le formulaire.

Calcul de la capacité financière et choix du taux

Une fois l’apport constitué, il faut vérifier si vos revenus permettent de supporter la charge sur le long terme.

L’épreuve du taux d’intérêt théorique à 5 %

Les banques ignorent les taux bas actuels pour appliquer un stress-test à 5 %. Cette simulation vérifie votre résistance financière face à une éventuelle hausse majeure du marché.

Cette prudence évite le surendettement. Votre dossier doit rester solide malgré les fluctuations pour garantir votre sécurité et celle du prêteur.

Ce calcul rigoureux est la base de toute demande d’hypothèque en Suisse.

Respecter le plafond de 33 % de revenus bruts

Les charges incluent les intérêts théoriques, l’amortissement et 1 % de frais d’entretien. Le total ne doit pas dépasser un tiers de votre salaire brut annuel.

Pour un bien à un million, les charges grimpent vite. Un revenu d’environ 170’000 CHF est souvent requis pour valider votre financement.

Intérêts (5%) : 40k | Entretien (1%) : 10k | Amortissement : 10k. Total : 60k CHF. Revenu requis : 182k CHF.

Salaire propriétaire suisse : 12’500 CHF nécessaire ?

Arbitrer entre taux fixe et indice SARON

Le taux fixe offre la sérénité budgétaire. À l’inverse, le SARON varie selon le marché mais s’avère souvent plus économique sur la durée. Votre choix dépend de votre tolérance au risque.

Mixer ces deux solutions est souvent une stratégie gagnante. Mais attention aux frais de résiliation anticipée sur les contrats à long terme.

Contactez un conseiller financier à Genève pour un bilan patrimonial complet et optimiser votre fiscalité immobilière.

Stratégies d’amortissement et leviers fiscaux

Le choix du prêt ne s’arrête pas au taux ; la manière de rembourser impacte directement vos impôts.

Comparer l’amortissement direct et le 3ème pilier

L’amortissement direct réduit votre dette chaque mois. À l’inverse, l’amortissement indirect utilise un 3ème pilier pour accumuler un capital de remboursement futur.

Cette stratégie maintient votre dette constante. Vous déduisez alors un maximum d’intérêts hypothécaires de votre revenu imposable durablement.

Consultez ce guide : 3ème pilier : Optimisez votre retraite pour affiner votre stratégie.

Gérer la fiscalité liée à la valeur locative

La valeur locative est un revenu fictif ajouté à vos impôts. C’est une particularité suisse taxant l’usage de votre propre logement.

Pourtant, les débats politiques suggèrent la fin possible de ce système. Cela changerait radicalement les calculs de rentabilité actuels.

Notez que l’optimisation fiscale reste primordiale dans ce contexte mouvant pour protéger votre rendement.

Profiter des conditions préférentielles des éco-prêts

Les banques proposent des rabais pour les bâtiments Minergie. Elles encouragent activement la transition écologique avec des taux préférentiels attractifs.

Des subventions cantonales complètent souvent ces financements. En effet, un projet bien structuré cumule avantage financier et valorisation immobilière.

| Critère | Hypothèque Classique | Éco-prêt |

|---|---|---|

| Taux d’intérêt | Standard du marché | Réduction (ex: -0.25%) |

| Conditions d’octroi | Critères ASB standards | Label Minergie ou CECB |

| Bonus fiscal | Déductions usuelles | Subventions cantonales |

| Impact valeur bien | Évolution marché | Valorisation verte accrue |

Pour un bilan patrimonial complet, contactez un conseiller financier Genève dès maintenant.

Planification patrimoniale et accompagnement expert

Acheter un bien est l’acte d’une vie qui nécessite une vision globale de votre patrimoine futur.

Sécuriser son projet immobilier pour la retraite

Anticiper la chute de revenus à 65 ans est vital. Votre charge hypothécaire doit rester supportable avec vos rentes AVS et LPP. Une planification rigoureuse évite les mauvaises surprises.

Effectuer une simulation de budget ‘retraite’ au moins 10 ans avant l’échéance pour ajuster l’amortissement et garantir que la charge ne dépasse pas 33 % des rentes AVS/LPP.

Adapter la stratégie de désendettement dès maintenant change tout. Un amortissement bien calibré évite de devoir vendre son domicile plus tard. C’est une question de tranquillité d’esprit.

Utiliser les outils de simulation pour projeter votre budget aide énormément. La prévoyance est le pilier central de la pérennité immobilière. Ne négligez pas ce calcul prévisionnel.

L’intérêt d’un bilan avec un conseiller financier à Genève

Valoriser l’expertise locale permet de naviguer dans les spécificités genevoises. Un conseiller optimise votre fiscalité et votre protection familiale efficacement. Le diable se cache souvent dans les détails.

Une demande d’hypothèque en Suisse : Les critères bancaires pour obtenir le meilleur taux exige une préparation minutieuse. Nos experts chez « conseiller financier Genève » analysent chaque détail de votre situation financière. C’est la clé d’un projet serein.

En pratique, l’importance d’un accompagnement sur mesure est indéniable pour votre bilan patrimonial. Prenez contact pour sécuriser votre avenir dès aujourd’hui.

Pour réussir votre demande d’hypothèque en Suisse, maîtrisez vos 20 % de fonds propres, respectez le seuil de 33 % de revenus bruts et optimisez l’amortissement via le 3ème pilier. Anticipez dès maintenant ces critères bancaires pour sécuriser votre futur foyer aux meilleures conditions. Votre sérénité immobilière commence par une planification rigoureuse aujourd’hui.