Vos placements traditionnels stagnent-ils face à la volatilité des marchés boursiers actuels ? Investir dans le non-coté offre une alternative concrète pour financer l’économie réelle tout en visant des rendements supérieurs grâce à une déconnexion des indices publics. Cet article détaille les stratégies de Private Equity, du capital-risque au LBO, pour vous aider à transformer l’illiquidité en un puissant moteur de performance patrimoniale sur le long terme.

- Investir en private equity : comprendre le mécanisme du non-coté

- 4 stratégies clés pour cibler la croissance des entreprises

- Comment maîtriser la courbe en J et l’illiquidité ?

- 3 solutions pour intégrer le capital-investissement à votre portefeuille

- L’accompagnement par un expert genevois pour sécuriser vos choix

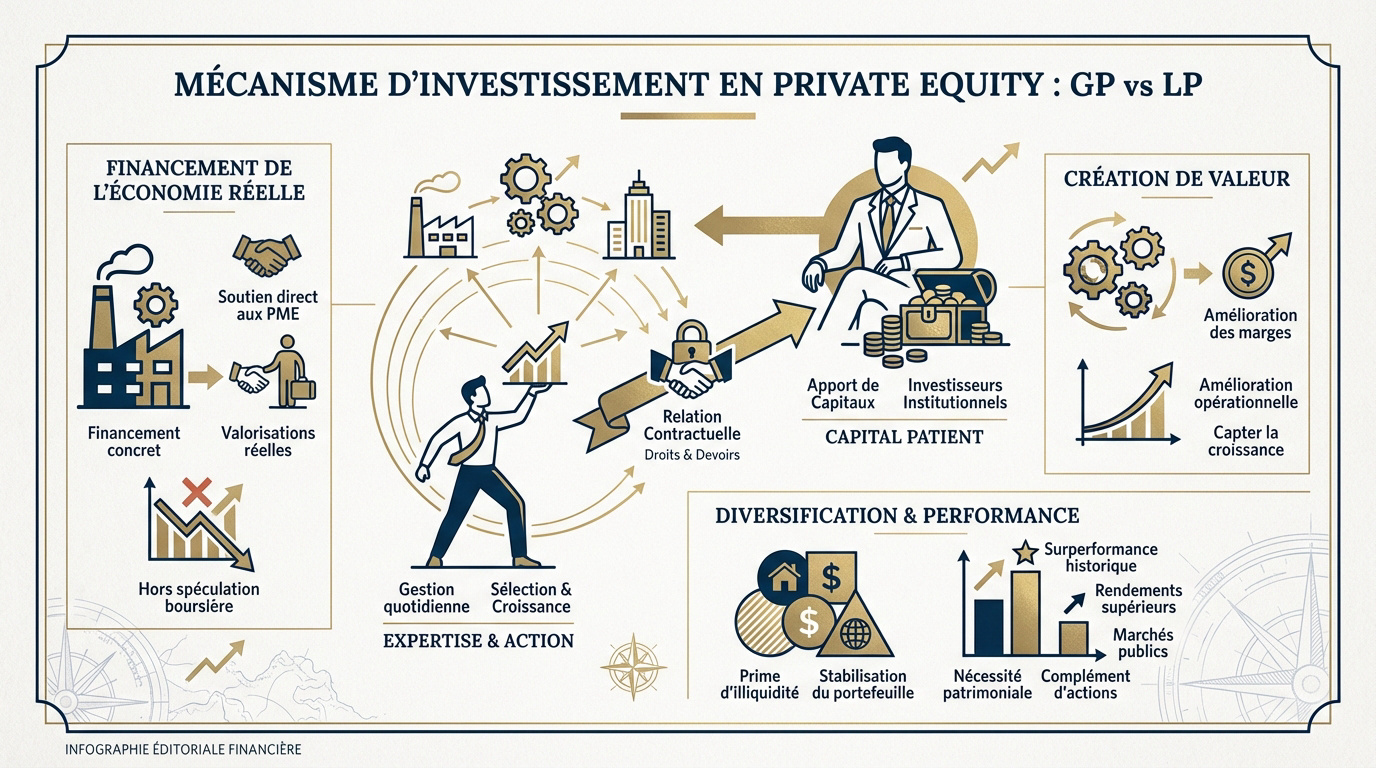

Investir en private equity : comprendre le mécanisme du non-coté

Après avoir posé les bases de la gestion de patrimoine, il est temps d’entrer dans le vif du sujet en décortiquant le moteur du non-coté.

Le capital-investissement consiste à investir dans des entreprises non cotées. Ce levier finance la croissance des PME et ETI pour viser une plus-value à long terme, souvent sur 5 à 10 ans.

Rôle des General Partners et des Limited Partners

Les General Partners (GP) pilotent le fonds au quotidien. Ils sélectionnent rigoureusement les entreprises cibles. Leur rôle est de diriger la stratégie de croissance opérationnelle.

Les Limited Partners (LP) sont les apporteurs de capitaux nécessaires. Ce groupe réunit des institutionnels ou des particuliers fortunés. Ils recherchent avant tout une performance décorrélée des marchés.

Un pacte d’associés encadre cette relation contractuelle précise. Ce document définit les droits et devoirs de chacun pendant toute la durée du fonds.

L’expertise des GP complète ainsi parfaitement la capacité de financement des LP.

Financer l’économie réelle sans passer par la bourse

Soutenir directement les PME et ETI donne du sens à votre épargne. L’argent injecté permet de recruter ou d’innover concrètement. On finance ici des projets tangibles, loin de toute spéculation boursière éphémère.

Cette approche offre une déconnexion bienvenue face à la volatilité des marchés publics. Les valorisations reflètent la santé réelle de l’entreprise. Elles ne subissent pas les paniques algorithmiques qui agitent quotidiennement les indices.

La création de valeur repose sur l’amélioration des marges opérationnelles. L’objectif est de transformer la société sur plusieurs années avant une sortie structurée. Investissez en Private Equity : Maximisez vos Rendements pour accompagner ces champions de l’économie.

Un moteur de performance pour la diversification globale

Investir dans le non-coté : Avantages, risques et potentiel de rendement du Private Equity constituent un triptyque essentiel. C’est un complément indispensable aux actions classiques. Il capte la croissance là où les autres investisseurs ne vont pas.

Les rendements historiques montrent que cette classe d’actifs surperforme souvent les indices mondiaux. Les primes d’illiquidité justifient mathématiquement ce succès sur le long terme. C’est une récompense pour la patience de l’investisseur.

La décorrélation est un atout majeur pour votre stratégie. Le cycle du non-coté suit son propre rythme organique. Cela stabilise efficacement votre portefeuille global lors des secousses financières majeures.

Diversifier n’est plus une option mais une nécessité patrimoniale. C’est la clé d’une gestion moderne.

Pour naviguer dans ces eaux techniques, un bilan complet est recommandé. Contactez un conseiller financier en Suisse pour structurer votre allocation en Private Equity selon votre profil.

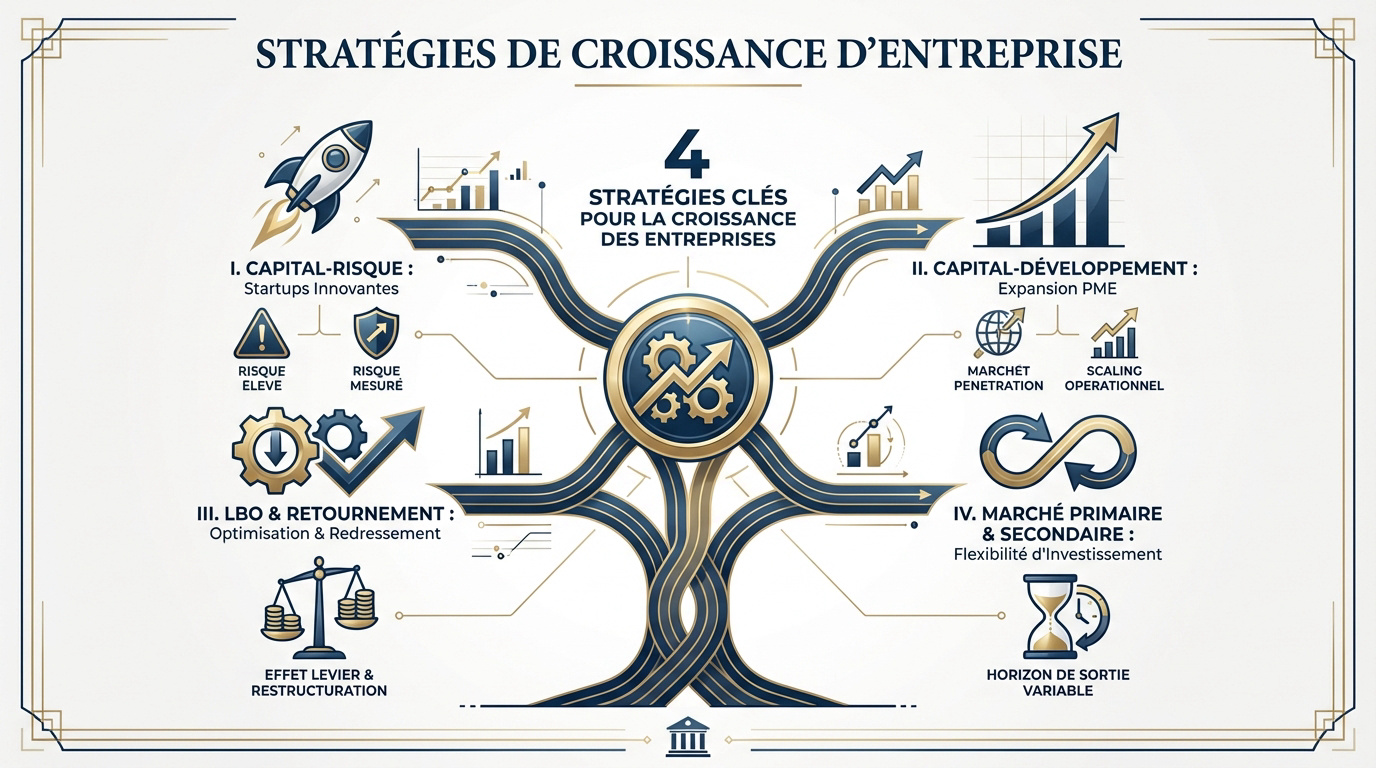

4 stratégies clés pour cibler la croissance des entreprises

Comprendre le mécanisme est une chose, mais choisir la bonne approche stratégique en est une autre, car chaque stade de vie d’une entreprise offre des opportunités différentes.

Du capital-risque au capital-développement

Le capital-risque finance des startups innovantes au fort potentiel technologique. On mise sur des concepts disruptifs dès leur création. Le risque d’échec reste élevé mais le gain peut s’avérer massif.

Le capital-développement cible des PME déjà rentables cherchant à s’étendre. Ces sociétés possèdent un historique solide. L’accompagnement vise souvent l’internationalisation ou le lancement de nouvelles lignes de produits.

- Stade : Amorçage / Startups

- Risque : Très élevé (binaire)

- Objectif : Innovation disruptive

- Stade : Maturité / Rentabilité

- Risque : Mesuré

- Objectif : Expansion et croissance

Le profil de risque diffère radicalement entre ces deux approches. Le risque est binaire pour le capital-risque. Il est nettement plus mesuré pour le développement.

Alors, quel chemin prendre ? Tout dépend de votre appétence pour l’aventure entrepreneuriale pure.

Le mécanisme du LBO et du capital-retournement

Le Leverage Buy-Out (LBO) repose sur une acquisition par effet de levier financier. On utilise la dette pour acheter une société mature. Le remboursement se fait ensuite par le flux de trésorerie de l’entreprise rachetée.

Le capital-retournement adopte une autre logique en ciblant des entreprises en difficulté passagère. Le fonds apporte du capital frais. Une nouvelle équipe intervient alors pour redresser la barre et stabiliser l’activité.

Ces opérations visent une optimisation rapide de la structure financière globale. Le gain final se réalise principalement sur l’amélioration de l’EBITDA de la cible.

Différences entre marché primaire et stratégie secondaire

Sur le marché primaire, l’investisseur entre directement lors de la création du fonds. On s’engage sur toute la durée de vie du véhicule financier. Le capital est appelé progressivement par le gérant.

Le marché secondaire permet de racheter des parts à un investisseur souhaitant sortir avant l’échéance. Cela permet d’entrer dans un fonds déjà mature. On accélère ainsi la perception des premiers retours.

Le secondaire réduit souvent la durée de blocage des capitaux engagés. On bénéficie aussi d’une meilleure visibilité sur les actifs réels du portefeuille. C’est une option pertinente pour Investir dans le non-coté : Avantages, risques et potentiel de rendement du Private Equity avec plus de flexibilité.

Bref, la stratégie secondaire est devenue un outil de gestion tactique puissant. Elle offre une liquidité bienvenue dans ce secteur.

Le diable se cache dans les détails de la fiscalité et de la transmission. Contactez un conseiller financier Genève pour un bilan patrimonial complet et une stratégie sur mesure.

Comment maîtriser la courbe en J et l’illiquidité ?

Si les stratégies de croissance sont séduisantes, elles imposent une discipline financière stricte, notamment pour naviguer dans les phases creuses de l’investissement.

Analyse de la courbe en J et des appels de fonds

Les premières années, les frais de gestion s’accumulent mécaniquement. Les investissements initiaux ne portent pas encore leurs fruits. Cela crée logiquement une performance comptable négative.

Le capital n’est jamais versé d’un seul coup. Le gérant appelle les fonds progressivement. Il saisit les opportunités d’achat au fil du temps selon sa stratégie.

Après quelques années, les premières sorties génèrent enfin du cash. La courbe s’inverse alors. Elle remonte vigoureusement vers le haut.

C’est un phénomène normal. Tout investisseur averti l’anticipe sereinement.

Gérer l’absence de liquidité sur un horizon de 10 ans

Vos fonds sont immobilisés pendant 8 à 12 ans. Il est impossible de sortir par anticipation sans subir de lourdes décotes. C’est le prix à payer pour accéder à l’économie réelle.

Risque d’illiquidité : le capital est verrouillé pour 8 à 12 ans. Risque de perte en capital. Aucune sortie anticipée sans fortes décotes.

Ne placez que l’argent dont vous n’avez pas besoin. Gardez toujours une poche de liquidité disponible. Elle servira pour vos dépenses courantes ou imprévues.

Le temps est votre meilleur allié. Il permet de lisser les cycles économiques. Cela aide à maximiser la valeur finale de votre portefeuille.

Impact des taux d’intérêt sur les valorisations actuelles

En 2026, la hausse des taux renchérit le coût du levier. Cela pèse directement sur la rentabilité. Les opérations de LBO classiques deviennent plus complexes à financer.

Les fonds privilégient désormais la croissance organique. Ils comptent moins sur l’ingénierie financière pure. L’excellence opérationnelle des cibles devient le moteur principal de performance.

Pourtant, les multiples d’entrée ont tendance à baisser. Pour en savoir plus, consultez notre analyse des marchés actuelle. C’est une opportunité réelle pour les nouveaux millésimes.

Un marché en mutation exige une vigilance accrue. La sélection des gérants doit être rigoureuse.

Vous souhaitez investir dans le non-coté : Avantages, risques et potentiel de rendement du Private Equity ? Nos experts vous accompagnent pour structurer votre portefeuille.

3 solutions pour intégrer le capital-investissement à votre portefeuille

Une fois les contraintes de temps et de taux intégrées, il convient de choisir le véhicule juridique le plus efficace pour loger ces actifs.

Assurance-vie, PER ou détention en direct

L’accessibilité a radicalement changé grâce aux enveloppes fiscales. L’assurance-vie et le PER permettent d’investir dès quelques milliers d’euros. Ils offrent un cadre fiscal avantageux.

Les fonds de fonds constituent une option solide. Cette solution mutualise les risques sur plusieurs dizaines de sociétés. C’est idéal pour un particulier qui souhaite une diversification immédiate et simple.

Pensez aussi aux club deals. Ils permettent d’investir en direct dans une seule entreprise. C’est une approche plus concentrée et passionnante pour les investisseurs avertis.

Bref, la flexibilité est totale. Chaque enveloppe répond à un besoin spécifique de liquidité ou de fiscalité.

Comprendre les tickets d’entrée et la structure des frais

Les seuils d’investissement varient énormément. En direct, le ticket minimum peut atteindre 100 000 euros. Via des plateformes ou des assurances, il tombe parfois à 5 000 euros. Cette démocratisation change la donne.

Il faut aussi décortiquer les frais de gestion. Ils rémunèrent l’équipe pour son travail de sourcing. Le carried interest, lui, est une commission de performance versée uniquement en cas de succès.

Cela impacte directement votre performance nette. Des frais trop élevés peuvent grignoter vos gains. Il faut toujours regarder le rendement final après déduction de tous les coûts.

| Type de véhicule | Ticket d’entrée | Frais moyens | Accessibilité |

|---|---|---|---|

| Fonds institutionnels | Dès 100 000 € | 1,5% – 2% | Avertis |

| Fonds de fonds | Dès 10 000 € | 2% – 3% | Intermédiaire |

| Assurance-vie / PER | Dès 1 000 € | Variable | Grand public |

| Club Deal | Dès 100 000 € | Sur mesure | Sélectif |

Analyse du track record pour sélectionner un fonds

Pour bien choisir, listez des critères précis. Regardez la stabilité de l’équipe de gestion. Une équipe qui travaille ensemble depuis longtemps est souvent un gage de sérieux et de succès.

L’historique est tout aussi parlant. Le track record montre la capacité à traverser les crises. Vérifiez si les performances passées ont été régulières sur plusieurs millésimes successifs, comme on peut le voir dans cet avis sur Altaroc.

Vérifiez l’alignement d’intérêts des gérants. Ils doivent investir leur propre argent dans le fonds. Cela garantit qu’ils feront tout pour réussir.

Enfin, faites preuve de diligence. Ne signez jamais sans avoir épluché le prospectus complet du fonds. Pour un accompagnement sur mesure, n’hésitez pas à solliciter un conseiller financier à Genève afin de réaliser un bilan patrimonial complet.

L’accompagnement par un expert genevois pour sécuriser vos choix

Mais au-delà des chiffres et des structures, la réussite d’un investissement en non-coté repose sur une vision globale que seul un conseil sur mesure peut apporter.

Le bilan patrimonial comme préalable à l’investissement

Déterminer la part allouable au non-coté est la première étape. On recommande généralement entre 5 % et 15 % du patrimoine global. Ce ratio dépend de votre âge et de vos projets.

Une part de 5 % à 15 % du patrimoine global est conseillée. Il est essentiel de diversifier les millésimes pour lisser l’effet de la courbe en J.

Analyser la structure actuelle des actifs permet d’équilibrer vos positions. Nous vérifions votre exposition aux autres classes d’actifs. L’idée est d’éviter les doublons sectoriels entre actions cotées et private equity.

Fixer des objectifs cohérents demeure fondamental pour votre stratégie. Le rendement visé doit justifier le risque de perte en capital. Nous définissons ensemble votre profil d’investisseur précis.

Un bon investissement commence toujours par un diagnostic précis de votre situation financière. Consultez un Conseiller Financier Genève | Gestion de patrimoine pour débuter sereinement.

Optimiser la fiscalité des gains du non-coté

Certains véhicules permettent une exonération d’impôt sur les plus-values après cinq ans de détention. C’est un levier puissant pour doper la performance nette de votre placement. Il faut néanmoins respecter des conditions de réinvestissement strictes.

En l’absence de dispositif spécifique, la flat tax s’applique souvent sur les gains. Nous étudions les conventions internationales, notamment pour les résidents suisses ou les frontaliers. Le cadre légal varie selon votre domicile fiscal.

L’optimisation fiscale ne doit pas être le seul moteur de l’investissement. Elle vient renforcer une stratégie déjà solide et cohérente. Contrairement à une idée communément admise, la fiscalité suit la performance, elle ne la crée pas.

- Avantages fiscaux potentiels (exonération d’IR ou taux réduit).

- Durée de détention requise (souvent 5 à 8 ans).

- Types de comptes éligibles (PEA, assurance-vie ou comptes titres).

- Impact direct sur le rendement net final.

L’intérêt d’un conseiller financier à Genève pour votre suivi

Genève est une place forte de la gestion de fortune mondiale. Nos conseillers ont accès à des fonds exclusifs souvent fermés au grand public. Cette expertise locale garantit une sélection rigoureuse.

Un bilan personnalisé permet de lever vos doutes sur l’illiquidité des actifs. Contactez conseiller financier à Genève pour une étude approfondie de votre dossier fiscal. Votre stratégie mérite une attention particulière.

Nous surveillons les appels de fonds et les distributions pour vous. Le reporting régulier assure votre tranquillité d’esprit face aux cycles économiques. Le suivi administratif est une composante clé de la réussite.

Investir dans le non-coté : Avantages, risques et potentiel de rendement du Private Equity est un voyage au long cours. Cela nécessite un guide expérimenté à vos côtés pour naviguer sereinement.

En alliant performance décorrélée et financement de l’économie réelle, le capital-investissement s’impose comme un levier de diversification majeur. Pour transformer cette illiquidité en opportunité, sollicitez un diagnostic patrimonial afin de sélectionner les meilleurs millésimes. Saisissez dès maintenant ce potentiel de croissance pour bâtir votre prospérité de demain.