L’essentiel à retenir : en Suisse, le changement d’employeur provoque fréquemment l’oubli de capitaux de prévoyance, laissant des milliards de francs en déshérence. Centraliser ces avoirs égarés constitue une étape fondamentale pour éviter leur transfert automatique vers l’Institution Supplétive après deux ans d’inactivité, où les rendements demeurent faibles. Une recherche active auprès de la Centrale du 2e pilier permet de sécuriser ce patrimoine oublié et de le protéger contre l’érosion monétaire, garantissant ainsi une retraite optimisée.

Des milliards de francs dorment sur des comptes de libre passage oubliés. Un simple changement d’employeur suffit souvent pour perdre la trace de ce capital.

Découvrez la procédure officielle pour mener votre recherche avoirs lpp, récupérer vos fonds égarés et sécuriser durablement votre prévoyance professionnelle.

- Recherche avoirs LPP : identifier vos capitaux de prévoyance en déshérence

- 3 étapes pour localiser vos comptes de libre passage oubliés

- Pourquoi vos fonds sont-ils transférés à l’Institution Supplétive ?

- Accompagnement spécialisé pour la valorisation de votre capital retraite

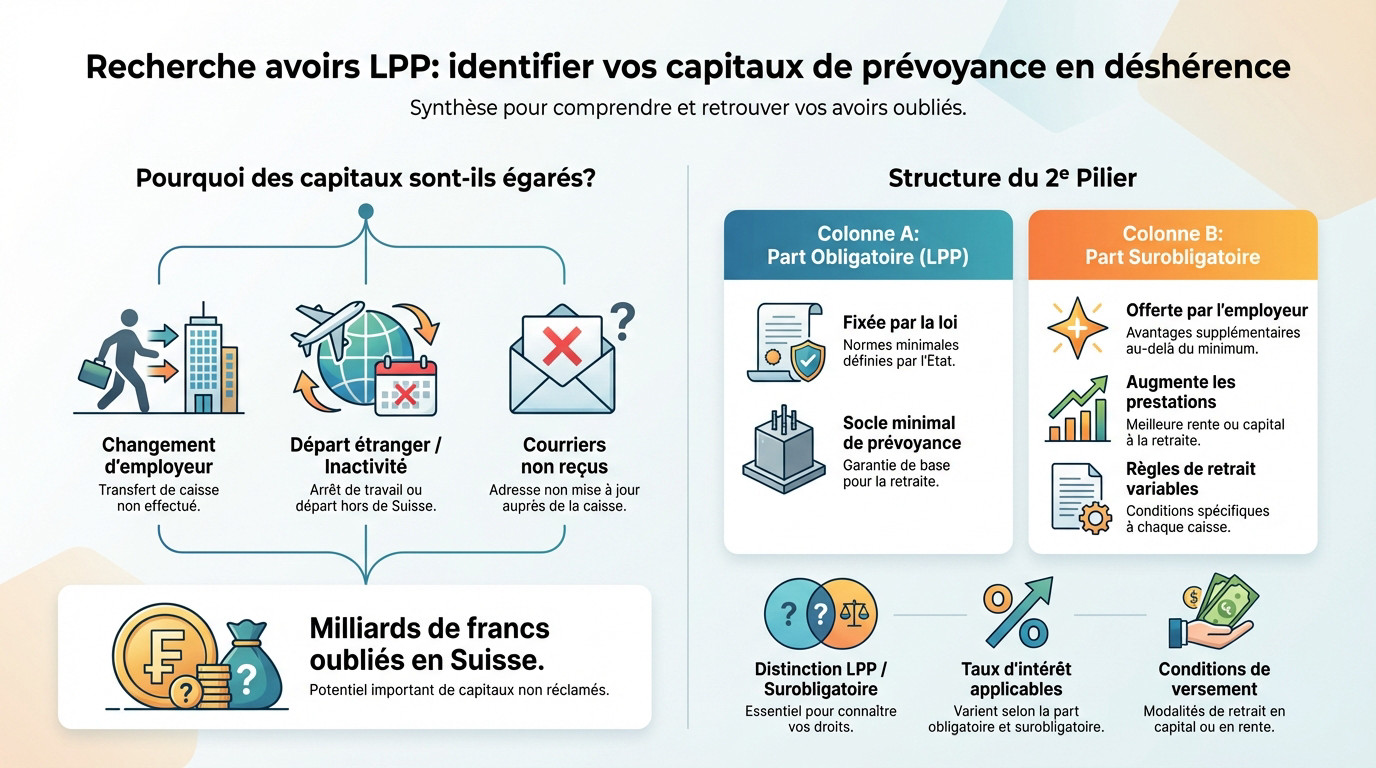

Recherche avoirs LPP : identifier vos capitaux de prévoyance en déshérence

Après avoir posé le cadre de la prévoyance, voyons pourquoi tant de Suisses oublient leurs avoirs. Pour approfondir, consultez notre dossier : Comment Retrouver Votre Avoir LPP : Guide Complet. Il est prudent de prendre rendez-vous avec un de nos conseillers to help you rechercher et sécuriser vos avoirs LPP.

Pourquoi des capitaux de prévoyance sont-ils régulièrement égarés ?

Le changement d’employeur est la cause principale. Les fonds restent souvent dans l’ancienne caisse sans transfert automatique. Retrouvez vos avoirs LPP et sécurisez votre épargne dès maintenant.

Le risque augmente lors de départs à l’étranger ou d’interruptions d’activité. Le lien avec la caisse se brise faute de coordonnées valides, et l’on perd la trace de son capital.

Souvent, les courriers n’arrivent plus suite à un déménagement non signalé. L’assuré oublie alors ces montants accumulés. C’est le début de la déshérence.

L’ampleur du phénomène est colossale en ce 29 janvier 2026. Des milliards de francs dorment dans des structures d’attente à l’insu de leurs propriétaires.

La structure du 2e pilier entre parts obligatoires et surobligatoires

La part obligatoire, fixée par la loi LPP, concerne les salaires jusqu’à un certain plafond. C’est le socle minimal de votre prévoyance professionnelle.

La part surobligatoire permet d’améliorer la couverture au-delà du minimum légal. Les règles de retrait varient ici selon les règlements spécifiques de chaque caisse.

Lors d’une recherche avoirs lpp, identifiez bien ces deux composants. Ils forment votre capital global et chaque franc compte pour votre retraite ou un achat immobilier.

- Distinction nette entre le minimum LPP et la part extra-obligatoire.

- Taux d’intérêt applicables souvent supérieurs sur la part surobligatoire.

- Conditions de versement en capital plus flexibles selon les règlements.

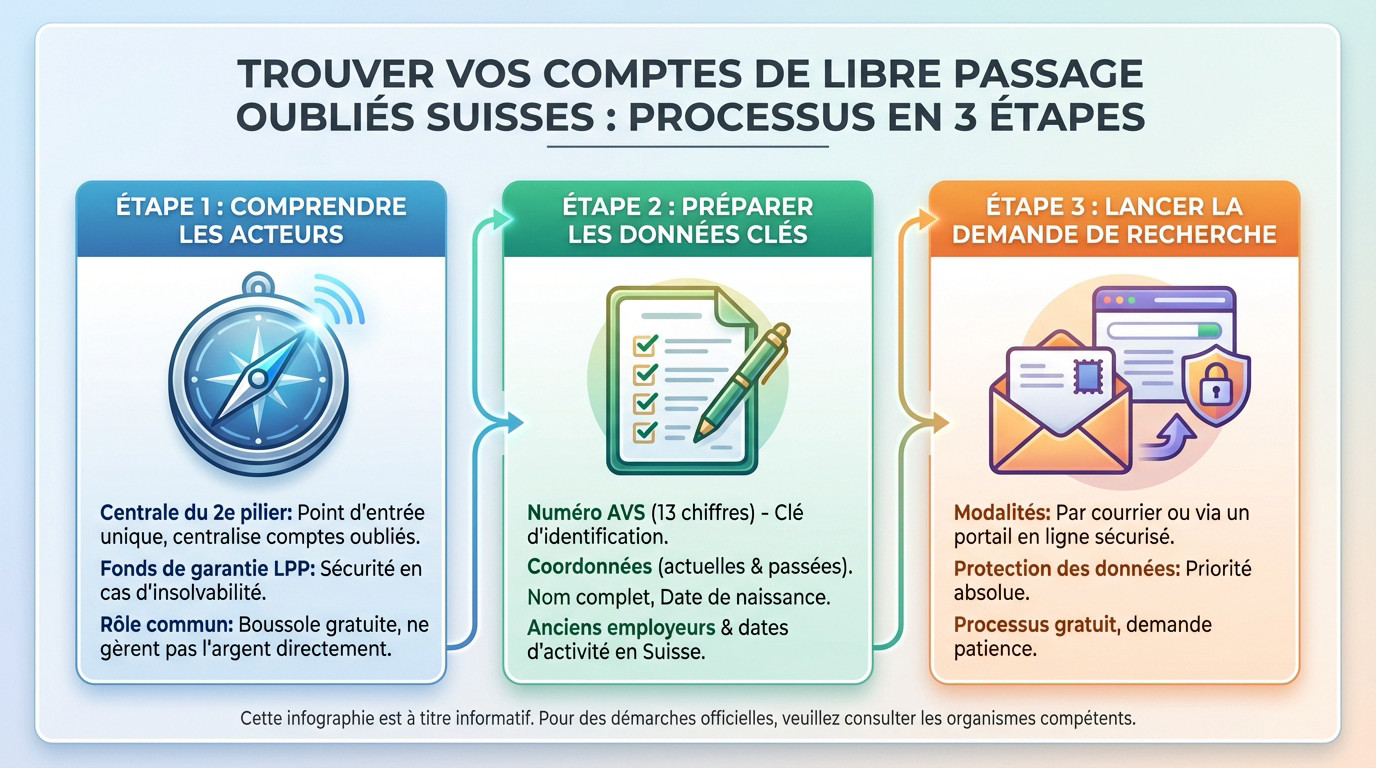

3 étapes pour localiser vos comptes de libre passage oubliés

Maintenant que le problème est identifié, passons à la méthode concrète pour remettre la main sur votre argent.

Les missions de la Centrale du 2e pilier et du Fonds de garantie

La Centrale du 2e pilier agit comme l’organe de liaison national incontournable. Elle centralise systématiquement les annonces des caisses de pension concernant les comptes sans contact. C’est votre point d’entrée unique pour débuter vos investigations.

Le Fonds de garantie LPP, quant à lui, assure vos prestations en cas d’insolvabilité d’une institution de prévoyance. C’est une sécurité indispensable pour garantir la pérennité de votre capital retraite en Suisse.

Notez bien que ces organismes ne gèrent pas l’argent directement. Ils fonctionnent comme une boussole administrative pour orienter l’assuré vers la bonne caisse de pension. Le processus est gratuit mais demande de la patience.

Vérifiez régulièrement votre situation pour éviter les mauvaises surprises. Un simple formulaire peut débloquer des situations figées depuis plusieurs décennies.

Les données nécessaires pour une demande de recherche efficace

The numéro AVS constitue la clé de voûte de votre dossier. Il permet d’identifier de manière unique chaque assuré dans le système helvétique complexe. Gardez toujours votre carte d’assuré à portée de main.

Vos coordonnées actuelles et passées sont également requises pour le traitement. La Centrale doit pouvoir vous contacter sans erreur pour confirmer les résultats. Soyez précis lors du remplissage du formulaire.

Voici les données indispensables pour structurer votre demande :

| Donnée requise | Détails |

|---|---|

| Identité | Nom complet et date de naissance |

| Identifiant unique | Numéro AVS (13 chiffres) |

| Historique | Liste des anciens employeurs |

| Période | Dates d’activité en Suisse |

Pour officialiser cette recherche avoirs lpp, passez par courrier ou le portail en ligne sécurisé. La protection des données reste une priorité absolue pour ces institutions lors du traitement de votre dossier.

Pourquoi vos fonds sont-ils transférés à l’Institution Supplétive ?

Si vous n’agissez pas, la loi prévoit un mécanisme de transfert automatique pour protéger, par défaut, votre capital.

Le transfert automatique après deux ans d’inactivité

En Suisse, sans instruction de votre part, vos avoirs LPP sont transférés à l’Institution Supplétive après deux ans. C’est souvent le résultat d’une recherche avoirs lpp tardive.

La Fondation Institution Supplétive LPP agit comme un filet de sécurité indispensable. Elle recueille les fonds dont personne ne réclame le transfert vers une nouvelle caisse. C’est une obligation légale pour les anciens employeurs qui doivent apurer ces comptes.

Ce transfert vise à éviter que l’argent ne disparaisse. Cependant, cette solution par défaut n’est pas forcément la plus avantageuse pour vous. Il faut rester proactif pour ne pas subir ce placement d’office.

Une fois là-bas, vos fonds sont gérés de manière très conservatrice. Vous conservez vos droits, certes, mais la croissance de votre capital est freinée par des choix d’investissement extrêmement prudents.

L’impact de l’inflation sur les comptes de libre passage non gérés

Les taux d’intérêt sur les comptes de libre passage standards frôlent souvent zéro, entre 0,01% et 0,5%. Avec l’inflation, la valeur réelle de votre épargne diminue chaque année : c’est une perte silencieuse de pouvoir d’achat.

Comparer les rendements est édifiant. Une gestion active en titres offre des perspectives bien supérieures à un simple compte d’épargne dormant. Sur vingt ans, la différence de capital final est massive.

Ne pas gérer son 2e pilier revient à accepter un appauvrissement programmé. Il est vital de regrouper ses avoirs pour les investir intelligemment, ou de prendre rendez-vous avec un de nos conseillers pour vous aider à rechercher et sécuriser vos avoirs LPP.

- Taux d’intérêt légal minimal souvent inférieur à l’inflation réelle.

- Impact érosif de l’inflation sur votre capital à horizon 10 ans.

- Avantages concrets d’une stratégie de placement diversifiée.

Accompagnement spécialisé pour la valorisation de votre capital retraite

Face à la complexité administrative, faire appel à un expert permet de gagner du temps et d’optimiser ses futurs revenus.

Un service de conseil certifié AFA pour regrouper vos fonds

Nos conseillers certifiés AFA possèdent une expertise pointue en prévoyance suisse. Ils maîtrisent les rouages du 2e pilier et les procédures de recherche. Leur aide est précieuse pour naviguer dans le système.

La rapidité de réponse est un atout majeur de ce service. Au lieu de mois d’attente, vous obtenez une vision claire de votre situation en quelques jours. La confidentialité est garantie contractuellement.

Regrouper ses fonds permet une gestion simplifiée et plus efficace. Un seul interlocuteur gère l’ensemble de vos avoirs de libre passage identifiés. C’est un gain de sérénité pour votre futur.

Comme pour une Fiduciaire en Suisse : Comment Bien Choisir son Prestataire, un bon conseil fait toute la différence sur le long terme.

Processus de consultation gratuite et sécurisation des données

L’entretien téléphonique initial permet de faire le point sur votre parcours professionnel. L’expert analyse vos besoins et lance les premières démarches de recherche avoirs lpp gratuitement. C’est une étape sans engagement pour l’assuré.

Une fois les fonds localisés, la procédure de regroupement est lancée. Les documents sont préparés par le conseiller pour faciliter vos signatures. Le transfert vers une solution optimisée se fait alors en toute sécurité.

There sécurisation des données personnelles est au cœur du processus. Chaque échange respecte les normes suisses les plus strictes en matière de protection de la vie privée. Vos informations sont entre de bonnes mains.

Reprenez le contrôle de votre prévoyance dès aujourd’hui. Un bilan patrimonial complet incluant votre LPP est la clé d’une retraite sereine.

Ne laissez pas vos capitaux de prévoyance en déshérence. Nos experts certifiés AFA vous accompagnent pour retrouver, regrouper et sécuriser vos avoirs LPP oubliés. Bénéficiez dès aujourd’hui d’un audit gratuit et confidentiel pour optimiser votre retraite. Prenez le contrôle de votre avenir financier avec une solution performante et adaptée à vos besoins.