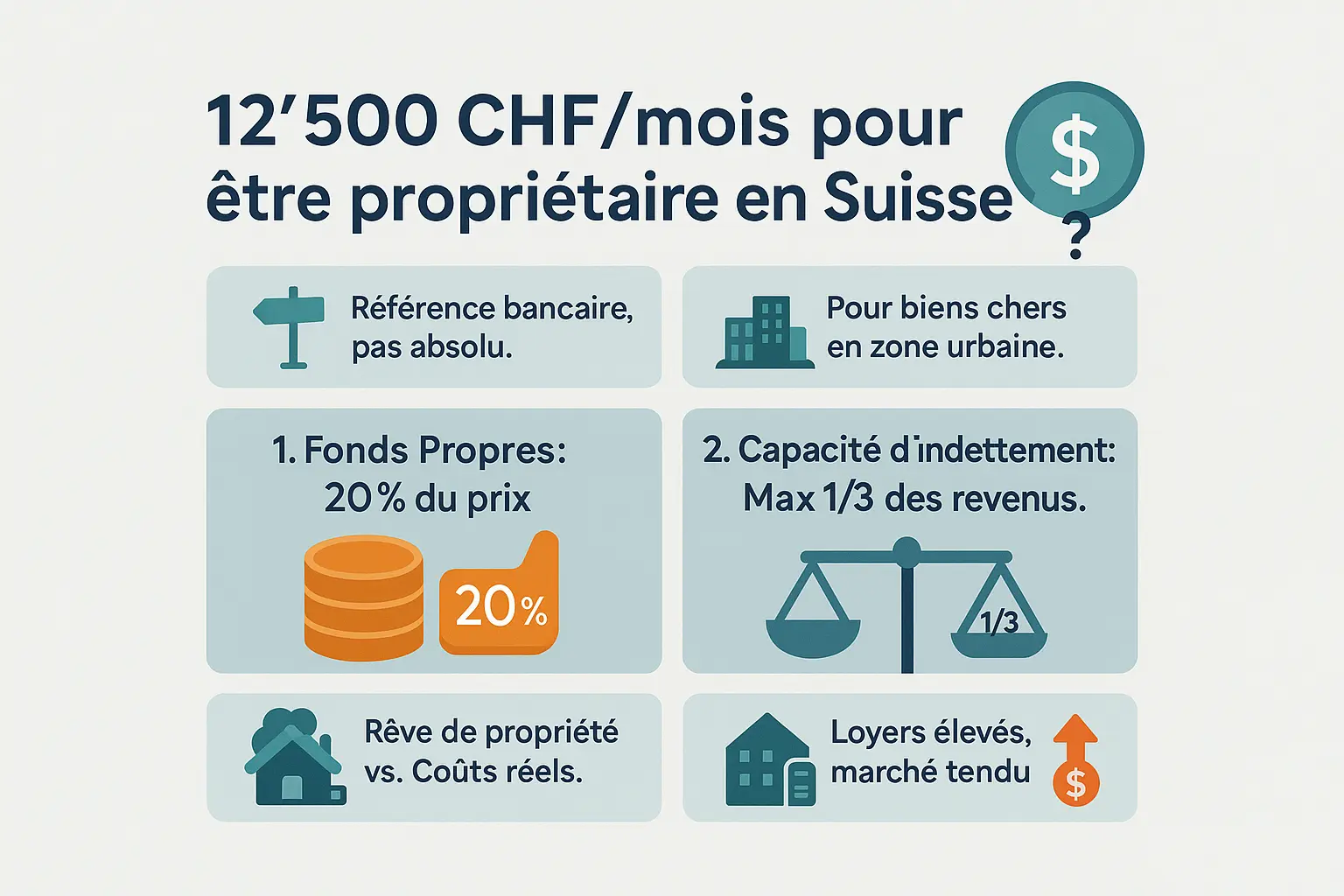

Le salaire de 12 500 CHF/mois requis en Suisse varie selon la localisation, le prix du bien et les règles bancaires (20% de fonds propres, charges <1/3 du revenu brut, taux théoriques de 5%). Ce chiffre, souvent lié à des biens onéreux, diminue dans des zones plus accessibles. Comprendre ces mécanismes permet d’affiner son projet et d’optimiser son dossier d’achat.

Acheter un bien en Suisse exige un salaire propriétaire suisse souvent estimé à 12’500 CHF mensuels, un seuil lié à des règles strictes : 20% de fonds propres, un taux théorique de 5% pour les intérêts, et des charges limitées à un tiers du revenu brut annuel. Découvrez comment la localisation (Zurich vs. Valais) ou le prix du bien influencent ce calcul, et pourquoi un exemple concret (maison à 1,25M CHF) nécessite même 18’400 CHF mensuels. Par exemple, un apport supérieur à 20% réduit le montant hypothécaire, et donc le salaire requis. Apprenez à optimiser votre dossier pour concrétiser votre projet immobilier.

- Devenir propriétaire en Suisse : le salaire de 12’500 CHF, mythe ou réalité ?

- Les deux règles d’or du financement hypothécaire suisse

- Comment la banque calcule-t-elle vos charges théoriques ?

- Le salaire de 12’500 CHF par mois : l’exemple concret

- Pourquoi ce salaire requis varie-t-il autant en Suisse ?

- Et si vous êtes indépendant ou avez des revenus variables

- Comment augmenter vos chances de devenir propriétaire ?

- Votre chemin vers la propriété en Suisse : ce qu’il faut retenir

Devenir propriétaire en Suisse : le salaire de 12’500 CHF, mythe ou réalité ?

Vous avez sûrement entendu dire qu’il faut un salaire mensuel de 12’500 CHF pour devenir propriétaire en Suisse. Ce chiffre, souvent partagé, suscite de nombreuses interrogations. D’où vient-il ? Est-ce une règle universelle ?

Ce montant repose sur un calcul bancaire strict. Les banques exigent 20% de fonds propres et des charges annuelles inférieures à 33% des revenus bruts. Pour un bien de 1 million CHF avec 20% d’apport, les charges atteignent 58’000 CHF/an, nécessitant un revenu net annuel de 174’000 CHF (soit 14’500 CHF mensuels). Le 12’500 CHF mensuel reste donc un repère approximatif, adapté à certains profils.

Cependant, d’autres coûts s’ajoutent : taxes, assurances, entretien, amortissements obligatoires. Leur impact varie selon la région – un bien à Genève ou Zurich coûte plus cher qu’en périphérie – et selon le type de logement (appartement, maison, chalet). Le prix des loyers dans les grandes villes incite à l’achat, mais la propriété implique des dépenses parfois sous-estimées.

Ce seuil de 12’500 CHF n’est donc qu’une base indicative. La réalité dépend de votre situation : apport personnel, profil financier et localisation du bien. Nous décortiquerons ces mécanismes pour vous aider à évaluer vos capacités d’achat. Car comprendre ces règles reste essentiel pour éviter les pièges. Mais attention, le diable se cache dans les détails…

Les deux règles d’or du financement hypothécaire suisse

La règle des 20% de fonds propres : votre ticket d’entrée

En Suisse, tout projet d’achat immobilier débute avec une exigence incontournable : 20% de fonds propres par rapport à la valeur vénale du bien. Cela signifie que si vous souhaitez acheter un logement estimé à 600 000 CHF, vous devrez détenir 120 000 CHF en épargne ou autres ressources admissibles.

Sur ces 20%, 10% doivent provenir de fonds propres dits « durs ». Cela exclut les avoirs du 2e pilier (LPP), sauf pour les 10% restants. Les sources acceptées incluent :

- Épargne personnelle (comptes, titres, objets de valeur vendables)

- Avoir du 3e pilier (pilier 3a ou 3b)

- Avance sur héritage ou donation

- Retrait (ou nantissement) du 2e pilier (LPP), jusqu’à 10% du prix d’achat

- Prêts privés (à déclarer à la banque)

Mais attention : si vous utilisez uniquement 10% de fonds « durs », l’hypothèque ne pourra couvrir que 90% du prix d’achat. Les 10% « mous » ne réduiront pas le montant emprunté.

La règle du tiers : votre capacité d’endettement sous la loupe

La deuxième condition cruciale repose sur le ratio de 33%. Les charges théoriques du bien (intérêts, amortissement, frais) ne doivent pas excéder un tiers de votre revenu brut annuel. Cela garantit un financement soutenable à long terme.

Les banques utilisent des charges théoriques conservatrices pour évaluer votre solvabilité. Par exemple, un bien de 650 000 CHF avec 130 000 CHF d’apport génère un prêt de 520 000 CHF. Les calculs intègrent :

- Des intérêts calculés à un taux prudentiel de 5%, pas aux taux actuels

- L’amortissement de la deuxième hypothèque sur 15 ans maximum

- Des frais annexes estimés à 1% du prix d’achat annuel

Cela implique qu’un salaire de 12 500 CHF mensuels (soit 150 000 CHF/an) est souvent requis pour un bien de ce prix. Ce seuil peut varier selon la localisation et le type de logement, mais il illustre la rigueur des critères bancaires.

Comment la banque calcule-t-elle vos charges théoriques ?

En Suisse, devenir propriétaire nécessite de respecter des critères stricts. Pourquoi un salaire de 12 500 CHF mensuels est-il souvent requis ? La réponse réside dans la méthode utilisée par les banques pour évaluer la capacité d’emprunt. Parce que les charges théoriques comprennent trois éléments-clés, le calcul est plus complexe qu’il n’y paraît.

1. Les intérêts théoriques (le coût du risque)

Les banques n’utilisent pas les taux réels pour leurs calculs. Elles appliquent un taux théorique de 5%, imposé par les régulateurs pour anticiper une hausse des taux futurs. Ce chiffre, bien que supérieur au taux du marché (autour de 1,5% en 2024), garantit que l’emprunteur pourrait assumer des mensualités plus élevées.

Exemple : Pour un bien de 1 000 000 CHF, une hypothèque de 800 000 CHF (soit 80% de l’acquisition) génère des intérêts théoriques annuels de 40 000 CHF (800 000 × 5%).

2. L’amortissement (le remboursement du capital)

L’hypothèque se divise en deux rangs. Le premier (jusqu’à 66,6% de la valeur du bien) n’exige aucun remboursement obligatoire. Le second (entre 66,6% et 80%) doit être remboursé en 15 ans ou avant la retraite.

Calcul : Si vous empruntez 200 000 CHF sur le second rang, votre amortissement annuel sera de 13 333 CHF (200 000 ÷ 15). Ce montant s’ajoute aux intérêts théoriques.

3. Les frais d’entretien et charges (le coût de la vie du bien)

Les banques ajoutent un forfait de 1% de la valeur du bien pour couvrir les coûts d’entretien. Cette estimation varie selon l’âge du logement : 0,5% pour un neuf, jusqu’à 2% pour un ancien.

Exemple : Un bien de 1 000 000 CHF génère des charges théoriques annuelles de 10 000 CHF. Ce montant inclut aussi les assurances (bâtiment, ménage) et les taxes (eau, déchets).

Synthèse : La charge théorique annuelle

La somme des trois éléments ne doit pas dépasser le tiers du revenu brut. Formule : (Intérêts 5%) + (Amortissement 2e rang) + (Frais 1%) ≤ 33% du revenu. Avec un salaire de 12 500 CHF/mois (150 000 CHF/an), la charge maximale autorisée est de 50 000 CHF/an.

Notez que ce seuil varie selon la localisation : à Zurich ou Genève, le prix au m² exige un salaire supérieur à 15 000 CHF pour un 4,5-pièces. En Suisse romande, un logement similaire pourrait nécessiter 10 500 CHF/mois.

Le salaire de 12’500 CHF par mois : l’exemple concret

Pourquoi un salaire mensuel de 12’500 CHF est-il souvent cité comme seuil critique pour devenir propriétaire en Suisse ? Penchons-nous sur un cas concret. Imaginons l’achat d’un bien immobilier d’une valeur de 1’250’000 CHF, typique d’une maison familiale en zone périurbaine. L’apport personnel requis est de 20% du prix d’achat, soit 250’000 CHF. Le montant de l’hypothèque s’élève alors à 1’000’000 CHF.

| Poste de calcul | Calcul détaillé | Montant annuel |

|---|---|---|

| Intérêts théoriques | 5% de 1’000’000 CHF | 50’000 CHF |

| Amortissement (2ème rang) | (1’000’000 CHF – 833’333 CHF) / 15 ans | 11’111 CHF |

| Frais d’entretien | 1% de 1’250’000 CHF | 12’500 CHF |

| Total des charges annuelles théoriques | 73’611 CHF |

Le 1er rang correspond à 66.66% de 1.25M CHF, soit 833’333 CHF. Le 2ème rang est la différence jusqu’à 1M CHF.

Les charges annuelles totales (73’611 CHF) ne doivent pas dépasser le tiers du revenu brut annuel. Cela implique un revenu brut minimum de 220’833 CHF par an, soit 18’402 CHF mensuels. Mais attention : ce chiffre est théorique. Le salaire de 12’500 CHF (150’000 CHF/an) est souvent évoqué pour des biens moins onéreux, autour de 1’000’000 CHF. En effet, le calcul change si le bien coûte 800’000 CHF avec une hypothèque de 640’000 CHF. Dans ce cas, les charges annuelles théoriques (intérêts à 5% + amortissement + 1% d’entretien) atteignent environ 48’800 CHF, nécessitant un revenu brut annuel de 146’400 CHF (12’200 CHF/mois).

Notez que ces chiffres varient fortement selon la localisation. Un bien à Genève ou Zurich nécessite un apport bien plus conséquent qu’en Suisse romande ou dans les régions périphériques. Le type de bien influence aussi les coûts : une villa luxueuse exige des frais d’entretien supérieurs à ceux d’un appartement standard. En résumé, le seuil de 12’500 CHF n’est qu’une approximation. Il dépend de votre situation géographique, de la taille de votre projet et de votre capacité à négocier des taux d’intérêt avantageux.

Pourquoi ce salaire requis varie-t-il autant en Suisse ?

L’impact décisif de la localisation

Le salaire nécessaire pour devenir propriétaire en Suisse dépend principalement de la localisation. En janvier 2025, les disparités sont criantes : un mètre carré à Zurich (10’845 CHF/m²) ou Genève (13’625 CHF/m²) coûte jusqu’à trois fois plus qu’en Jura (4’098 CHF/m²) ou en Valais (6’594 CHF/m²). Un bien de 1,5 million CHF en ville pourrait être acquis pour 800’000 CHF dans une région rurale.

Les charges (hypothèque, frais d’entretien, taxes) diminuent avec le prix du bien. Ainsi, un salaire de 12’500 CHF est souvent requis en zone urbaine pour un prêt de 1 million CHF. Dans des cantons comme le Jura, ce seuil pourrait être divisé par deux, permettant à des revenus plus modestes d’accéder à la propriété. Même en Suisse romande, le contraste est marqué : un logement à Neuchâtel (5’716 CHF/m²) reste plus accessible qu’à Fribourg (6’651 CHF/m²).

Les politiques variables des banques

Les règles d’octroi de prêt laissent une marge de manœuvre aux établisseurs. Certaines banques utilisent un taux théorique de 4,5 % au lieu du 5 % standard, réduisant les charges calculées. Par exemple, pour un prêt de 1 million CHF, cette différence permet d’économiser environ 200 CHF par mois sur les mensualités. Un courtier peut orienter vers des banques plus accommodantes, notamment pour les primo-accédants ou propriétaires de biens écologiques, souvent aidés par des réductions spécifiques.

Les frais annexes (notaire, taxes) varient entre 2 % et 5 % du prix du bien selon les cantons. À Genève, ces frais atteignent 5 %, soit 50’000 CHF pour un bien de 1 million CHF, contre 2 % en Argovie. Ces différences rendent le seuil salarial mouvant, dépendant à la fois de la région et de la souplesse des établissements financiers.

Et si vous êtes indépendant ou avez des revenus variables

Le seuil de 12 500 CHF mensuels est souvent cité pour devenir propriétaire, mais qu’en est-il si vos revenus ne proviennent pas d’un salaire fixe ?

Les banques analysent les revenus des indépendants sur la base de 2 à 3 derniers bilans comptables. L’objectif : prouver la stabilité et la pérennité de vos revenus, un critère clé pour obtenir un crédit.

Comment vos revenus sont-ils évalués ?

- Salaire du dirigeant : pris à 100 % si régulier, il constitue un pilier solide.

- Dividendes et bénéfices : valorisés à 70-80 %, car jugés plus volatils. Une structure financière saine est impérative.

- Revenus locatifs : bien valorisés, mais avec des charges forfaitaires déduites (ex : 10-15 % pour vacance ou entretien).

Attention : une activité récente (moins de 12 mois) ou des résultats irréguliers complique l’accès au crédit. Une décision fiscale définitive et des relevés bancaires récents (3 à 6 mois) sont obligatoires.

Quel est le principal défi ?

Les indépendants doivent démontrer une capacité à générer des revenus stables, malgré les aléas économiques. Une mauvaise gestion des finances ou des arriérés fiscaux bloquent souvent le projet.

En pratique : préparez un dossier complet (bilan, décision d’imposition, extraits de compte) et anticipez une analyse plus longue qu’en cas de salaire fixe. Mais attention : une bonne solvabilité et des garanties solides rendent l’accession possible, même sans salaire classique.

Comment augmenter vos chances de devenir propriétaire ?

Savez-vous pourquoi un salaire mensuel de 12 500 CHF est souvent évoqué pour devenir propriétaire en Suisse ? Ce seuil reflète les exigences bancaires en matière de fonds propres et d’endettement. Heureusement, il est possible de réduire ce montant en optimisant votre dossier financier.

Les banques suisses accordent un prêt en fonction de vos fonds propres. Un apport élevé réduit l’hypothèque et les charges (intérêts, amortissement). Par exemple, un apport de 30 à 40% au lieu de 20% peut diviser par deux le salaire requis. Les charges (hypo, frais fixes) ne doivent pas dépasser un tiers de vos revenus bruts.

- Augmenter l’apport personnel : Dépassez les 20% légaux avec des fonds « durs » (épargne, placements) ou les avoirs du pilier 2 (prévoyance professionnelle) ou 3a (épargne fiscale).

- Rembourser les dettes existantes : Soldes de cartes de crédit, crédits à la consommation ou leasings pèsent sur votre capacité d’emprunt. Les solder avant une demande est crucial.

- Solliciter un co-emprunteur : Acheter à deux cumule les revenus bruts, augmentant le plafond d’hypothèque et divisant les charges.

- Chercher un bien moins cher : Être flexible sur la localisation (zones rurales vs villes) ou la taille du bien réduit le budget global. Un bien à Lausanne coûte jusqu’à 40% de moins qu’à Zurich.

Pour évaluer votre projet, utilisez le calculateur de capacité financière de Swiss Life. Cet outil vérifie si votre projet correspond à vos finances, en tenant compte des taux d’intérêt.

Notez que ce seuil de 12 500 CHF varie selon la région : un bien à Genève ou Zurich coûte 30 à 50% plus cher qu’en Suisse romande. Prévoyez des réserves pour frais imprévus ou imprévus de la vie (perte d’emploi, maladie).

Votre chemin vers la propriété en Suisse : ce qu’il faut retenir

Le salaire requis pour devenir propriétaire en Suisse ne se résume pas à un chiffre unique. Le seuil de 12’500 CHF mensuels est souvent cité pour des biens de grande valeur, mais il varie selon la localisation, le type de bien et les coûts associés. Préparer son projet est essentiel pour naviguer sereinement dans ce processus.

Pour maximiser vos chances d’obtenir un prêt immobilier, voici les étapes clés à suivre :

- Évaluez vos fonds propres disponibles, notamment vos épargnes, 2e et 3e piliers.

- Calculez votre revenu brut annuel en intégrant toutes vos sources stables.

- Estimez le prix du bien ciblé et déterminez le montant de l’hypothèque nécessaire.

- Appliquez la règle des charges théoriques : 5 % d’intérêts, 1 % de frais annexes et amortissement du 2e rang, en veillant à ne pas dépasser un tiers de votre revenu brut.

- Considérez l’accompagnement d’un professionnel pour optimiser votre dossier.

Garder en tête que chaque situation est unique. Un expert en financement peut analyser votre situation en détail et vous aider à monter le meilleur dossier possible. En anticipant les coûts réels et en préparant votre projet avec rigueur, vous transformez un rêve en réalité accessible. La propriété en Suisse reste à portée, à condition de maîtriser les leviers financiers et de s’entourer des bonnes compétences.

Le salaire de 12’500 CHF n’est pas une barrière, mais un calcul bancaire variable selon le bien et vos fonds propres. Priorisez l’épargne, ajustez votre projet et maîtrisez les critères clés. [Un expert peut vous accompagner](https://conseillerfinanciergeneve.ch/conseilia-expertise-fin/). Le rêve suisse de la propriété est à portée.

FAQ

1. Pourquoi faut-il un salaire de 12’500 CHF pour devenir propriétaire en Suisse ?

En Suisse, les banques utilisent des critères stricts pour évaluer la capacité d’endettement des futurs propriétaires. Le salaire de 12’500 CHF mensuels est un repère basé sur un calcul prédéfini : les charges théoriques ne doivent pas dépasser un tiers du revenu brut annuel. Ces charges comprennent les intérêts théoriques à 5%, l’amortissement du 2ème rang d’hypothèque et les frais d’entretien estimés à 1% de la valeur du bien. Pour un bien de 1’250’000 CHF, ce calcul donne environ 18’402 CHF de salaire mensuel nécessaire, mais ce chiffre varie selon le prix du bien.

2. Comment calculer son salaire minimum pour acheter un bien en Suisse ?

Le calcul repose sur trois éléments clés : les intérêts théoriques, l’amortissement du 2ème rang et les frais d’entretien. Prenons un exemple concret : pour un bien de 1’000’000 CHF, avec 20% de fonds propres (200’000 CHF), l’hypothèque sera de 800’000 CHF. Les charges théoriques annuelles seront : 40’000 CHF d’intérêts (5% de 800’000 CHF), 5’333 CHF d’amortissement (133’333 CHF à rembourser sur 15 ans) et 10’000 CHF de frais d’entretien (1% de 1’000’000 CHF). Le total de 55’333 CHF ne doit pas dépasser un tiers du revenu brut, ce qui donne un salaire annuel nécessaire de 166’000 CHF soit 13’833 CHF mensuels.

3. Peut-on devenir propriétaire avec un salaire inférieur à 12’500 CHF ?

C’est une question légitime ! Et la réponse est oui, sous certaines conditions. Le salaire requis dépend directement du prix du bien que vous visez. Pour un bien de 495’000 CHF avec 20% de fonds propres, les charges théoriques annuelles sont d’environ 29’150 CHF, ce qui donne un revenu brut annuel nécessaire de 87’450 CHF, soit 7’288 CHF par mois. Par ailleurs, apporter plus de fonds propres que le minimum exigé (20%) permet de réduire le montant de l’hypothèque et donc les charges. Enfin, les politiques des banques varient et certaines peuvent utiliser un taux théorique légèrement inférieur à 5%.

4. Comment la localisation du bien influence-t-elle le salaire requis ?

L’impact est considérable ! Le prix de l’immobilier varie fortement d’un canton à l’autre. À Genève ou à Zurich, le prix moyen au mètre carré dépasse les 13’000 CHF, tandis qu’en Jura, il est de 4’098 CHF. Pour un bien de 100m², la différence est donc de 1’300’000 CHF à 409’800 CHF. Cela se traduit par un salaire mensuel requis de 18’402 CHF pour Genève contre 7’288 CHF pour le Jura, pour un bien de taille équivalente. Cela montre que la flexibilité sur la localisation peut être un levier déterminant pour accéder à la propriété.

5. Quels sont les critères pris en compte par les banques pour évaluer sa capacité d’achat ?

Les banques s’appuient sur trois grands principes pour évaluer votre projet d’achat :

- Les fonds propres : vous devez apporter au minimum 20% de la valeur du bien, dont 10% en fonds propres « durs » (épargne, 3ème pilier)

- La capacité d’endettement : vos charges théoriques (intérêts à 5%, amortissement du 2ème rang, frais à 1%) ne doivent pas dépasser 1/3 de votre revenu brut annuel

- La sécurité du revenu : pour les indépendants, les revenus variables sont parfois valorisés à 70-80% de leur montant pour tenir compte de leur volatilité

En résumé, c’est une combinaison de vos finances, de vos revenus et du prix du bien qui détermine votre capacité d’achat.