L’essentiel à retenir : UAF Life Patrimoine est une plateforme B2B réservée aux professionnels de la finance, permettant d’accéder à des solutions d’épargne et d’investissement variées, issues de multiples assureurs. Adossée à Crédit Agricole Assurances, elle combine solidité financière et offre internationale. Un atout clé : la liberté de construire des portefeuilles diversifiés, mais la réussite dépendra toujours de la compétence du conseiller choisi.

Gérer un patrimoine à l’international semble parfois un casse-tête pour les investisseurs ? UAF Life Patrimoine propose une assurance vie française conçue pour une gestion transfrontalière fluide. Cette plateforme B2B, affiliée à Crédit Agricole Assurances, combine diversification internationale via des supports comme les SCPI ou le Private Equity, et un accès à des contrats d’assurance vie, de capitalisation ou de retraite (PER). Grâce à son architecture ouverte, elle offre aux Conseillers en Gestion de Patrimoine (CGP) une panoplie de solutions pour structurer des portefeuilles personnalisés tout en bénéficiant de la stabilité d’un grand groupe. Découvrez comment cet outil, réservé aux professionnels, peut optimiser votre stratégie patrimoniale sans sacrifier la sécurité.

- UAF Life Patrimoine : qu’est-ce que c’est exactement ?

- Le double visage d’UAF Life Patrimoine : agilité et solidité

- Quels produits sont accessibles via la plateforme UAF Life Patrimoine ?

- Avantages et points de vigilance pour l’investisseur final

- Comment bien choisir son conseiller pour optimiser sa gestion de patrimoine ?

- Ce qu’il faut retenir sur UAF Life Patrimoine

UAF Life Patrimoine : qu’est-ce que c’est exactement ?

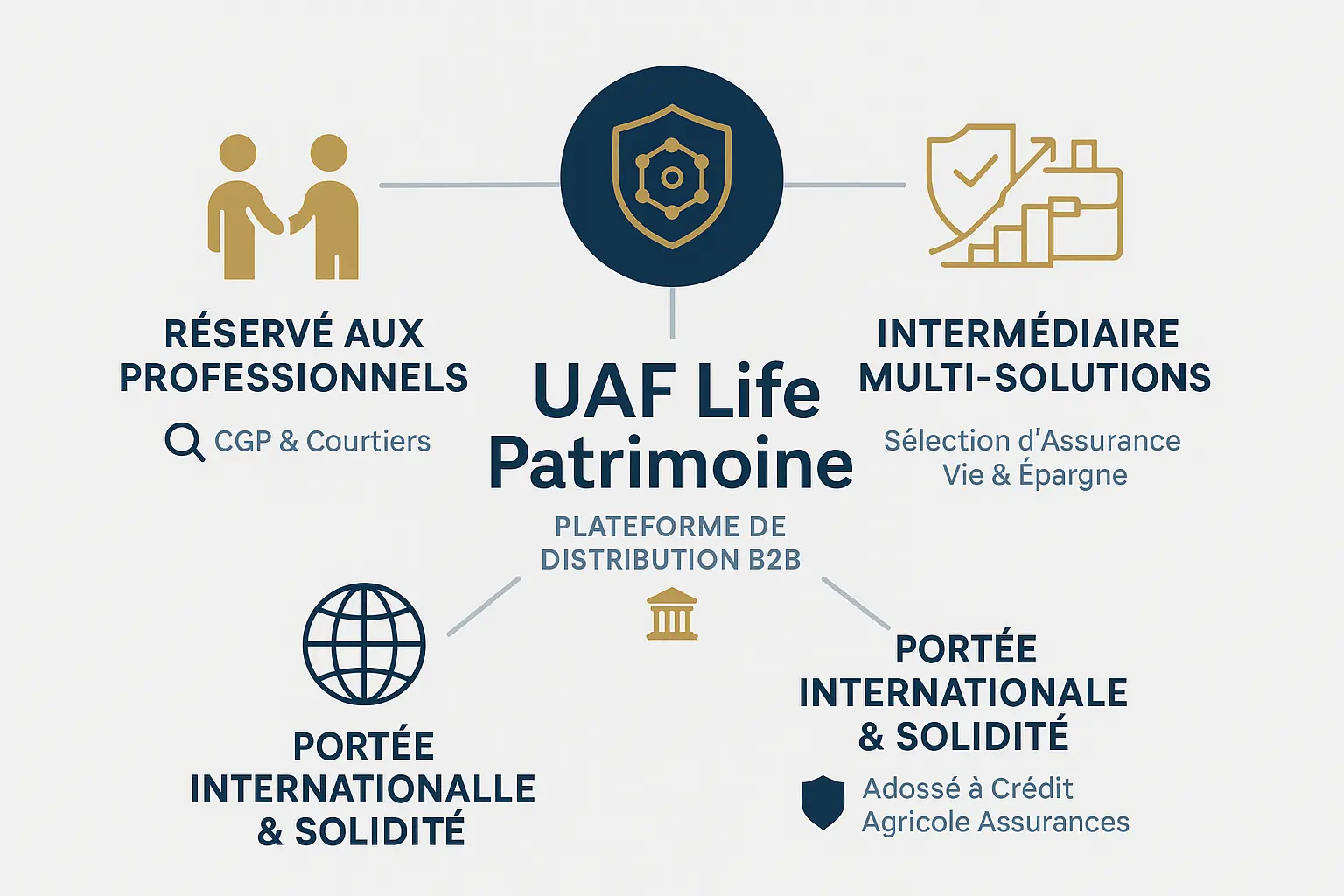

UAF Life Patrimoine n’est pas un simple contrat d’assurance vie. C’est une plateforme de distribution exclusive réservée aux professionnels de la finance. Imaginez un supermarché de solutions financières, accessible uniquement aux experts comme les Conseillers en Gestion de Patrimoine (CGP) ou les courtiers. Ce n’est pas un outil pour le grand public, mais un partenaire stratégique pour les gestionnaires patrimoniaux.

Son rôle central ? Sélectionner et centraliser des produits d’épargne, d’investissement et de retraite (assurance vie, capitalisation, PER) émanant de multiples assureurs. Cette plateforme française se distingue par sa capacité à structurer des solutions adaptées à la gestion internationale du patrimoine. Contrairement à une idée communément admise, elle ne se limite pas au marché hexagonal : sa vocation est clairement tournée vers l’international, tout en s’appuyant sur la solidité du groupe Crédit Agricole Assurances.

Structurellement, UAF Life Patrimoine est une filiale à 100% de Spirica, elle-même rattachée au groupe Crédit Agricole Assurances. Cette assise financière permet de combiner agilité d’une structure à taille humaine et puissance d’un grand réseau bancaire. Ses partenaires bénéficient d’un catalogue étendu : plus de 1000 supports financiers, des fonds euros innovants et des produits structurés. En pratique, cette architecture ouverte offre aux CGP une flexibilité maximale pour répondre aux besoins spécifiques de leurs clients.

Notez que si cette plateforme B2B séduit les professionnels (première place au Baromètre Périclès 2025), son utilisation reste encadrée par l’expertise des conseillers. Ce n’est pas un outil de gestion autonome pour les épargnants, mais un levier de personnalisation pour les experts. Prendre rendez-vous avec un conseiller financier à Genève reste la solution pour obtenir une analyse adaptée à votre situation patrimoniale internationale.

Le double visage d’UAF Life Patrimoine : agilité et solidité

La force tranquille du groupe Crédit Agricole Assurances

UAF Life Patrimoine tire sa solidité financière de son rattachement au groupe Crédit Agricole Assurances. En tant que filiale de Spirica, elle bénéficie de la stabilité d’un acteur majeur, classé 1er au Baromètre Périclès 2025 après l’analyse de 576 CGP. Cette structure garantit une gestion pérenne des contrats, essentielle pour sécuriser les investissements internationaux, notamment via des fonds en euros comme ceux de Spirica et Predica. Ces derniers allient sécurité et rendement maîtrisé, un atout pour les épargnants exigeants.

En pratique, cette solidité rassure les CGP et leurs clients, tout en permettant l’accès à des fonds institutionnels à frais réduits. Par exemple, les trackers (ETF) ou actions en direct offrent une gestion économique, un atout pour optimiser le rendement à long terme.

L’avantage de l’architecture ouverte pour les CGP

UAF Life Patrimoine se distingue par son architecture ouverte, un levier pour des stratégies personnalisées. Contrairement aux banques traditionnelles, elle propose une palette diversifiée de supports, sans exclusive à ses propres produits. En pratique, cela permet aux CGP de sélectionner plus de 800 OPCVM, 67 ETF, 20 SCPI ou 14 fonds de private equity, sans être bridés par des offres « maison ».

- Accès à une large gamme de supports d’investissement (OPCVM, ETF, SCPI, Private Equity…).

- Sélection des meilleurs contrats de plusieurs assureurs partenaires (Spirica, Predica…).

- Absence de conflit d’intérêts pour le conseiller, qui peut choisir objectivement le meilleur produit.

- Capacité à construire des allocations d’actifs véritablement diversifiées et personnalisées.

Cette flexibilité permet aux CGP d’adapter les solutions aux besoins spécifiques de chaque client, tout en bénéficiant de la confiance associée au groupe Crédit Agricole. L’ouverture internationale du contrat Version Absolue 2, avec 190 sociétés de gestion et des fonds en direct, révèle une optimisation fiscale et couverture géographique. En résumé, cette combinaison d’innovation et de stabilité en fait une solution clé pour une gestion patrimoniale globale. Pour une approche sur-mesure, un conseiller financier à Genève pourra guider les investisseurs dans l’élaboration de leur stratégie.

Quels produits sont accessibles via la plateforme UAF Life Patrimoine ?

UAF Life Patrimoine, filiale du groupe Crédit Agricole Assurances, propose des solutions d’assurance vie, de capitalisation et de retraite (PER) pour les Conseillers en Gestion de Patrimoine (CGP). Ces produits, conçus pour une gestion patrimoniale internationale, allient diversification et flexibilité pour répondre à des objectifs variés.

L’assurance vie, cœur de l’offre, inclut des contrats comme Netlife UAF, 100% digital, avec des Unités de Compte (UC) variées. Des options de gestion (libre ou pilotée) adaptent le risque. Les supports, comme les SCPI ou le Private Equity, offrent une diversification internationale.

Le Version Absolue Retraite, Plan d’Épargne Retraite (PER) récompensé aux Grands prix PER Mieux Vivre Votre Argent 2025, s’adresse aux actifs. Les cotisations sont déductibles, et les gains bénéficient d’une fiscalité avantageuse à l’échéance.

| Type de solution | Objectif principal | Public cible | Exemples de supports accessibles |

|---|---|---|---|

| Assurance Vie | Transmettre un capital | Particuliers | Fonds euros, ETF, SCPI, Titres vifs, Private Equity |

| Capitalisation | Faire fructifier une épargne | Personnes morales et particuliers | FCPR, Produits structurés, OPC (Sicav, FCP) |

| Plan d’Épargne Retraite – PER | Préparer sa retraite avec avantage fiscal | Particuliers actifs | Obligataires datés, OPCI, SCI, SC |

Les produits diffèrent par leur fiscalité et leur cible. Le PER convient aux horizons longs, tandis que la capitalisation s’adapte aux projets à court terme. L’architecture ouverte de la plateforme offre aux CGP une liberté de choix pour structurer des portefeuilles personnalisés.

UAF Life Patrimoine, solution française à vocation internationale, combine expertise du Crédit Agricole Assurances et innovation digitale. Pour en savoir plus, consultez un conseiller financier à Genève and explorez ses opportunités.

Avantages et points de vigilance pour l’investisseur final

Les bénéfices d’un contrat distribué par UAF Life Patrimoine

UAF Life Patrimoine, filiale du Crédit Agricole Assurances, propose une offre structurée autour de l’architecture ouverte. Cette approche offre des avantages concrets pour optimiser la gestion patrimoniale internationale, avec des contrats accessibles dès 1 000 € (Version Absolue 2) ou 50 000 € (Multisupport Excellence).

- La diversification : Accès à plus de 1 000 supports, incluant 800 OPCVM, ETF à faibles frais (0,05% à 0,35%) et actifs alternatifs comme l’immobilier ou le private equity, pour répartir les risques. Par exemple, les supports en immobilier nécessitent une durée de détention de 4 à 10 ans mais offrent des rendements attractifs.

- La performance : Possibilité d’investir sur des supports dynamiques avec un potentiel de rendement accru, notamment via les 3 profils de gestion thématique climatiques de Natixis, illustrant une orientation innovante et responsable.

- La digitalisation : Parcours de souscription et de gestion simplifiés en ligne, incluant des outils de suivi en temps réel, améliorant l’expérience utilisateur. Récompensée par le Trophée d’Or 2024 du Sommet du Patrimoine & de la Performance et la Coupole de l’Audace 2025.

- La reconnaissance : Classée 1ère au Baromètre Périclès 2025, sa qualité de service est validée par les professionnels du secteur. Elle occupe également la 2nde place au Palmarès des Fournisseurs Gestion de Fortune 2025.

Les inconvénients et les éléments à surveiller

Mais attention : ce modèle présente des limites qu’il convient d’évaluer avant de souscrire.

Le principal frein est l’inaccessibilité directe. UAF Life Patrimoine ne permet pas de souscrire seul. Il faut impérativement passer par un Conseiller en Gestion de Patrimoine (CGP) partenaire, ce qui limite l’autonomie de l’investisseur. Ce passage obligé par un tiers implique de choisir un CGP compétent et transparent.

Autre point critique : la complexité des frais. Les coûts cumulés incluent ceux du contrat (ex. 0,3% pour les fonds euros), des supports en unités de compte (UC), et des honoraires du CGP (jusqu’à 0,7% de rémunération fixe). Le risque est de sous-estimer le coût global, impactant la rentabilité finale.

Enfin, la qualité du conseil reste déterminante. La plateforme fournit les outils, mais c’est le CGP qui construit la stratégie. Un mauvais choix d’allocation ou une gestion inadaptée des supports (ex. sur-exposition en UC risquées) peuvent réduire l’efficacité du contrat. Une sélection rigoureuse du conseiller est indispensable, surtout pour les supports à long terme comme l’immobilier ou le private equity.

Comment bien choisir son conseiller pour optimiser sa gestion de patrimoine ?

L’importance d’un conseiller pour valoriser son patrimoine

UAF Life Patrimoine est une plateforme d’assurance vie française dédiée à la gestion patrimoniale internationale, appuyée par l’expertise du Crédit Agricole Assurances. Toutefois, son efficacité dépend de la compétence du conseiller. Ce dernier doit décortiquer vos objectifs – transmission, retraite ou diversification – pour utiliser les outils adaptés.

Pourquoi opter pour un conseiller indépendant ?

Le statut d’un CGP (Conseiller en Gestion de Patrimoine) est essentiel. Un CGPI (Conseiller en Gestion Patrimoniale Indépendant) propose un avis libre de pressions commerciales, contrairement aux conseillers bancaires cantonnés aux produits de leur établissement. Grâce à l’architecture ouverte, il accède à des supports variés via des plateformes comme UAF Life Patrimoine, évitant frais cachés et contrats inadaptés. Découvrez les critères clés pour choisir votre assurance vie, en privilégiant l’indépendance et la transparence.

Un accompagnement adapté à votre situation

Que vous soyez expatrié, frontalier ou investisseur international, chaque profil exige une approche personnalisée. En Suisse romande, les réglementations fiscales locales nécessitent une expertise pointue. La gestion de patrimoine en Suisse romande repose sur une maîtrise des spécificités locales pour optimiser vos actifs via des stratégies ciblées.

Critères essentiels pour choisir son conseiller

- Vérifier son indépendance : un CGPI rémunéré par honoraires garantit un conseil objectif.

- Demander une transparence des honoraires : un professionnel fiable détaillera ses frais sans réticence.

- Évaluer sa compréhension de vos besoins : un investisseur agressif n’a pas les mêmes attentes qu’un épargnant prudent.

- Confirmer son accès à une offre variée via l’architecture ouverte : un conseiller connecté à UAF Life Patrimoine peut proposer des options à frais réduits.

Pour un conseil financier pour particuliers en Suisse, nos experts vous guident dans un audit patrimonial personnalisé. Contactez Conseiller Financier Genève et sécurisez votre avenir financier avec un suivi adapté.

Ce qu’il faut retenir sur UAF Life Patrimoine

UAF Life Patrimoine se positionne comme une plateforme B2B dédiée aux Conseillers en Gestion de Patrimoine (CGP). Elle repose sur une architecture ouverte, offrant un large choix de supports financiers et de produits d’assurance vie, de capitalisation et de retraite (PER). Adossée à la solidité du groupe Crédit Agricole Assurances, elle conjugue agilité et expertise pour répondre aux besoins des CGP. Avec une vocation internationale portée par le réseau du groupe Crédit Agricole, elle s’affirme comme un partenaire stratégique pour la gestion patrimoniale.

Opter pour un contrat via cette plateforme signifie bénéficier d’une offre innovante et d’un accompagnement digitalisé, salué par les professionnels. Toutefois, la vigilance reste de mise sur les frais et l’adéquation avec vos objectifs. Si votre conseiller propose cette solution, c’est souvent le signe d’un accès à des outils performants. Pour des conseils personnalisés, privilégiez un échange direct avec un conseiller financier à Genève ou dans votre région. En résumé, la plateforme apporte des garanties solides, mais l’essentiel réside dans l’expertise de celui qui l’utilise.

UAF Life Patrimoine se positionne comme une plateforme B2B dédiée aux CGP, alliant architecture ouverte, solidité du groupe Crédit Agricole Assurances et expertise internationale. Si votre conseiller l’utilise, c’est un gage de diversité, mais attention aux frais et à l’adéquation du projet à vos objectifs. L’outil est puissant, mais c’est l’artisan qui en détermine la valeur.

FAQ

Qu’est-ce qu’UAF Life Patrimoine et à qui s’adresse-t-elle ?

UAF Life Patrimoine est une plateforme de distribution B2B spécialisée dans les produits d’épargne, de retraite et de gestion de patrimoine. Contrairement à une idée communément admise, ce n’est pas un contrat d’assurance vie directement souscriptible par les particuliers, mais un intermédiaire dédié aux professionnels de la finance. Elle s’adresse principalement aux Conseillers en Gestion de Patrimoine (CGP) et aux courtiers spécialisés dans l’assurance vie. En tant que filiale à 100 % de Spirica et adossée au groupe Crédit Agricole Assurances, elle combine agilité et solidité financière. Son rôle est de sélectionner et commercialiser des solutions d’assurance vie, de capitalisation et de retraite (PER), tout en fournissant des outils digitaux performants pour améliorer l’expérience utilisateur.

Comment l’architecture ouverte d’UAF Life Patrimoine bénéficie-t-elle aux investisseurs ?

L’architecture ouverte d’UAF Life Patrimoine permet aux CGP d’accéder à une panoplie de solutions provenant de différents assureurs partenaires, contrairement aux banques traditionnelles limitées à leurs propres produits. Cela offre une liberté totale pour construire des stratégies personnalisées, sans conflits d’intérêts. Par exemple, les conseillers peuvent choisir parmi des supports variés : OPCVM, ETF, SCPI, ou encore du Private Equity. En pratique, cela donne aux investisseurs finaux un accès à des centaines, voire des milliers, d’unités de compte pour diversifier leurs placements. En résumé, c’est un levier puissant pour créer des allocations d’actifs sur mesure, tout en bénéficiant de la stabilité des fonds euros de Spirica ou Predica.

Quels types de produits sont accessibles via UAF Life Patrimoine ?

UAF Life Patrimoine propose trois grandes familles de produits : l’assurance vie, le contrat de capitalisation et le Plan d’Épargne Retraite (PER). Chacun répond à des objectifs spécifiques. L’assurance vie, comme le contrat phare Netlife UAF, permet de transmettre un capital avec une gamme d’unités de compte variées (SCPI, ETF, Private Equity). Le contrat de capitalisation cible les particuliers et les personnes morales souhaitant faire fructifier leur épargne. Enfin, le PER, exemplifié par Version Absolue Retraite, prépare la retraite avec des avantages fiscaux. En résumé, cette diversité garantit une réponse adaptée à chaque situation patrimoniale.

Quels sont les principaux avantages d’UAF Life Patrimoine pour un investisseur ?

Les avantages d’UAF Life Patrimoine résident dans son modèle unique. D’abord, la diversification : l’accès à des centaines d’unités de compte permet de répartir les risques. Ensuite, la performance : certains supports comme les fonds en euros de Spirica (Euro Objectif Climat, Euro Nouvelle Génération) ou les ETF offrent des rendements compétitifs. La digitalisation est un atout majeur, avec des parcours en ligne simplifiés pour la souscription et la gestion. Enfin, la reconnaissance du marché, comme sa première place au Baromètre Périclès 2025, est un gage de confiance. En résumé, c’est un outil robuste pour les épargnants accompagnés par un CGP compétent.

Quels points de vigilance faut-il garder en tête avec UAF Life Patrimoine ?

Plusieurs éléments méritent attention. Premièrement, UAF Life Patrimoine n’est pas accessible directement : il faut passer par un CGP partenaire, ce qui peut limiter la flexibilité pour certains. Ensuite, les frais peuvent être complexes à décortiquer. En effet, il faut intégrer les frais du contrat, ceux des supports d’investissement (UC), et les honoraires du conseiller. Le diable se cache dans les détails ! Enfin, la qualité finale de l’investissement dépend entièrement du conseiller. Une plateforme performante entre de mauvaises mains pourrait nuire à l’épargne. En résumé, la transparence sur les coûts et le choix d’un CGP expérimenté sont essentiels pour maximiser les bénéfices.