La réforme de l’imposition du logement en Suisse, validée par le scrutin de septembre 2025, prévoit la suppression définitive de la valeur locative au 1er janvier 2029. Cette mutation structurelle de notre système fiscal met fin à la taxation d’un revenu fictif tout en restreignant drastiquement les leviers d’optimisation traditionnels.

Le passage à ce nouveau paradigme risque d’alourdir la charge fiscale des propriétaires n’ayant pas anticipé la fin des déductions pour travaux et intérêts passifs. Nous détaillons ici les ajustements nécessaires pour sécuriser votre patrimoine et optimiser vos investissements avant la clôture de la période transitoire fin 2028.

- Réforme fiscale : la suppression de la valeur locative et son calendrier

- Déductions fiscales : les charges immobilières non récupérables dès 2028

- Gestion des rénovations : ajuster vos travaux avant le délai légal

- Bilan patrimonial : adapter votre structure financière au nouveau cadre

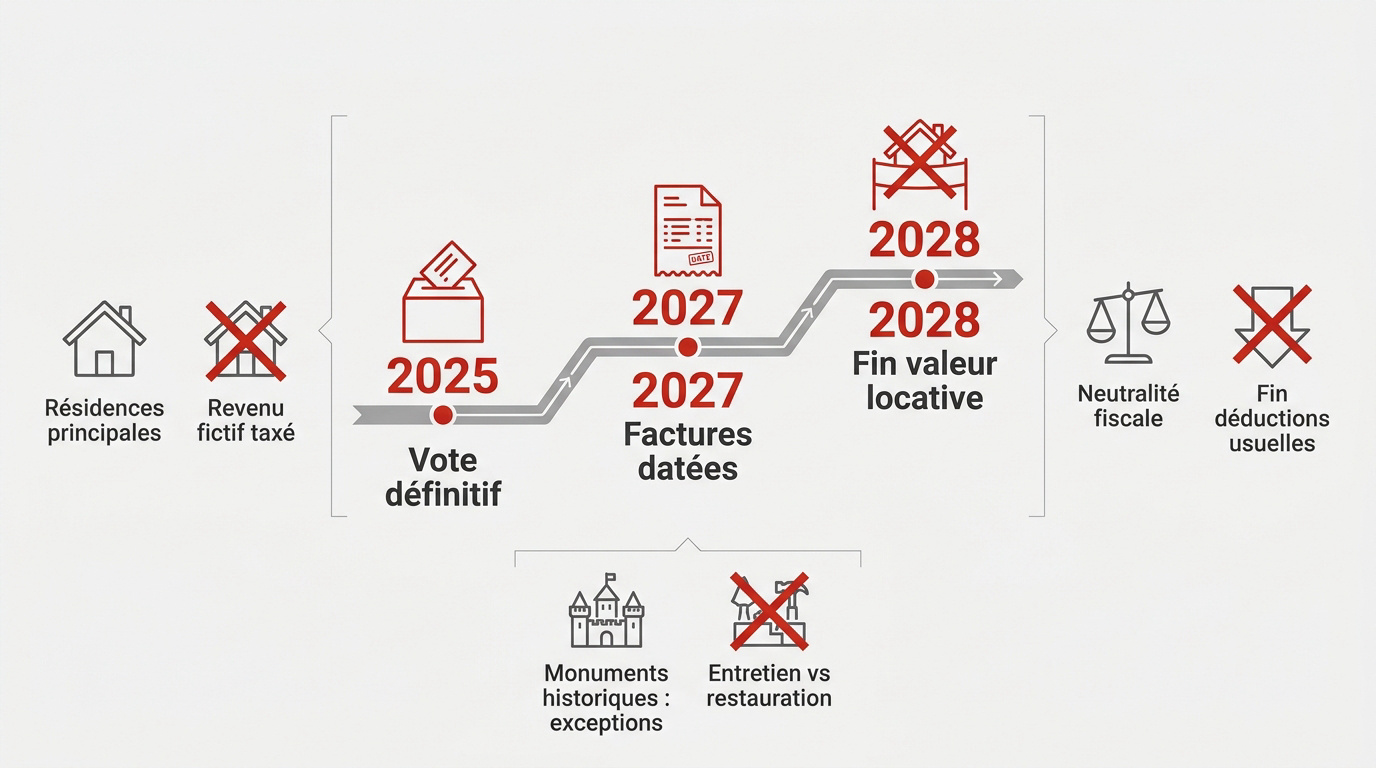

Réforme fiscale : la suppression de la valeur locative et son calendrier

La valeur locative disparaît le 1er janvier 2029 pour les résidences principales suisses, entraînant la fin des déductions d’entretien et des intérêts passifs. Les factures de travaux doivent être datées avant 2027 pour rester déductibles, marquant un tournant majeur pour la fiscalité des propriétaires occupants.

La fin de ce système d’imposition du revenu fictif redéfinit totalement le cadre financier des résidents propriétaires.

Nous vous accompagnons pour un bilan complet avec un conseiller financier en Suisse afin d’anticiper l’impact sur votre fiscalité.

Un changement de système pour les propriétaires occupants

L’imposition de la valeur locative prendra fin dès 2029. Ce revenu fictif ne sera plus taxé pour les résidences principales. Cette mesure simplifie radicalement votre déclaration fiscale annuelle.

Berne vise une neutralité fiscale stricte. La suppression de l’impôt est compensée par la fin des déductions. Surveillez vos erreurs de gestion à Genève pour préserver votre rendement.

Chronologie de l’application fédérale et cantonale

Le vote de septembre 2025 lance le processus. La transition s’étend jusqu’au 31 décembre 2028. L’entrée en vigueur officielle est fixée au 1er janvier 2029 par le Conseil fédéral.

Les cantons doivent adapter leurs barèmes. Ils gèrent la compensation sur les résidences secondaires. Certains pourraient introduire de nouveaux impôts fonciers pour équilibrer leurs budgets respectifs.

Les exceptions maintenues pour les monuments historiques

Des déductions subsistent pour les bâtiments classés. Les monuments historiques conservent un régime protecteur spécifique. L’objectif est de préserver durablement le patrimoine architectural national malgré la réforme.

Seuls les frais de conservation historique restent déductibles. Les travaux de pur confort sont désormais exclus. Cette distinction entre entretien et restauration devient un enjeu fiscal majeur.

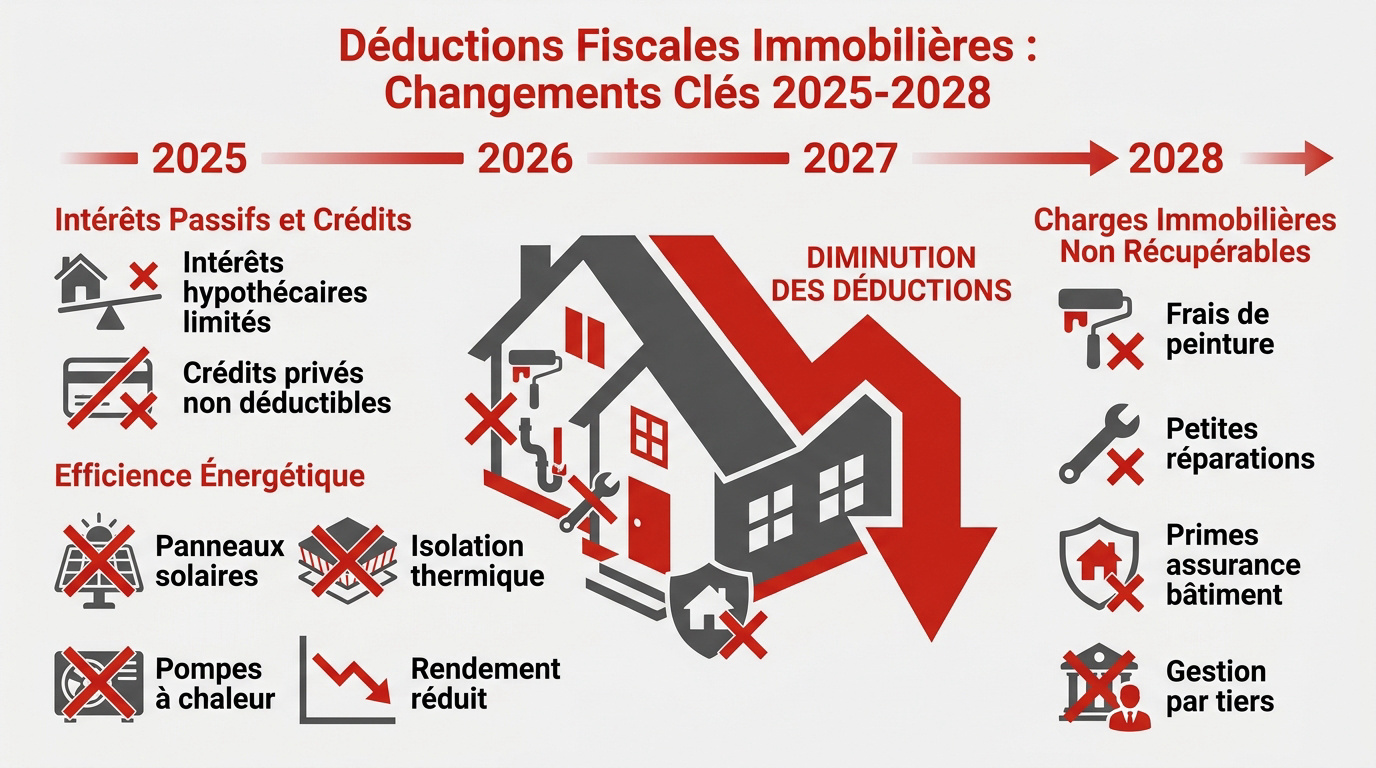

Déductions fiscales : les charges immobilières non récupérables dès 2028

La Suisse a voté la suppression de la valeur locative pour les propriétaires occupants dès 2028, entraînant la fin de plusieurs déductions fiscales. Mais cette libération s’accompagne d’un revers de médaille pour vos charges annuelles.

La fin de la déductibilité des frais d’entretien courants

Les propriétaires ne déduiront plus les travaux de maintenance usuels. La peinture, les petites réparations et les frais administratifs sont visés. Les primes d’assurance bâtiment ne seront plus déductibles non plus.

- Frais de peinture et tapisserie

- Réparations de plomberie mineures

- Primes d’assurance bâtiment

- Frais d’administration de copropriété

L’arrêt des déductions touche aussi la gestion par des tiers. Les honoraires de régie deviennent des charges sèches pesant sur le budget du propriétaire occupant.

Suppression des avantages liés à l’efficience énergétique

La réforme supprime les déductions pour les panneaux solaires. L’isolation et les pompes à chaleur sortent du cadre fiscal avantageux au niveau fédéral.

La fin des déductions pour l’efficience énergétique allonge le temps de retour sur investissement de vos travaux.

Sans aide fiscale, le financement des rénovations devient plus onéreux. C’est un point critique pour la transition énergétique du parc immobilier privé.

Nouvelles restrictions sur les intérêts passifs et crédits

There déduction des intérêts hypothécaires sera drastiquement limitée pour la résidence principale. Notez aussi la fin de la déductibilité pour les crédits privés et dettes fiscales.

Pour optimiser votre financement, recherchez le meilleur taux suisse. Contactez un gestionnaire financier à Genève pour un bilan patrimonial complet avant ces changements.

Gestion des rénovations : ajuster vos travaux avant le délai légal

La Suisse a voté la suppression de la valeur locative pour les propriétaires occupants, effective dès le 1er janvier 2028, entraînant également la fin de plusieurs déductions fiscales. Donc, face à ces restrictions, il devient impératif de revoir votre calendrier de travaux dès aujourd’hui.

Accélérer les chantiers avant la date butoir de 2027

L’obligation de dater vos factures avant 2027 est absolue pour garantir la déductibilité. Les travaux doivent être payés et facturés avant cette échéance. Le temps presse pour vos projets.

Nous conseillons une planification immédiate. Anticipez les rénovations lourdes pour profiter du système actuel. N’attendez pas la saturation des entreprises du bâtiment.

Dater et payer toutes les factures de gros travaux avant le 31 décembre 2027; anticiper la saturation des entreprises du bâtiment à l’approche de l’échéance.

Arbitrage entre remboursement de dette et investissement

Comparer l’amortissement anticipé à la perte de déduction est nécessaire. Rembourser son hypothèque pourrait devenir plus rentable. Analysez votre salaire de propriétaire en Suisse avec soin.

Évaluez l’impact sur la valeur vénale. Un bien rénové et peu endetté sera plus attractif post-2028. La stratégie patrimoniale doit intégrer ces nouveaux paramètres.

Gestion des travaux lourds étalés sur plusieurs exercices

Proposez une stratégie pour les rénovations globales. Si le chantier dépasse 2028, seules les tranches facturées tôt seront déductibles. Fractionnez vos interventions de manière intelligente.

Expliquer le traitement des acomptes est essentiel. Assurez-vous que les versements correspondent à des travaux effectifs avant la bascule législative. La vigilance est de mise.

Prenez rendez-vous avec un conseiller financier pour un bilan patrimonial complet ou une analyse de votre fiscalité.

Bilan patrimonial : adapter votre structure financière au nouveau cadre

En fait, au-delà des briques, c’est toute votre organisation financière globale qu’il faut remettre à plat.

Analyse des impacts pour les retraités et primo-accédants

Les retraités, souvent propriétaires sans dette, sont les grands gagnants de cette réforme. Ils ne paieront plus d’impôt fictif. Leur charge fiscale diminuera mécaniquement.

Les jeunes ménages endettés perdent un levier fiscal majeur. L’absence de déduction des intérêts pèsera lourd sur leur budget mensuel. Un calcul précis s’impose.

| Profil de propriétaire | Impact fiscal estimé | Recommandation stratégique |

|---|---|---|

| Propriétaire retraité (dette faible) | Baisse d’impôt | Amortissement |

| Primo-accédant (dette forte) | Hausse de charge | Calcul budget |

| Résidence secondaire | Hausse taxe foncière | Anticipation fiscale |

| Investisseur rénovateur | Perte déductions | Accélération travaux |

Fiscalité des résidences secondaires et impôts cantonaux

Anticipez les nouveaux impôts fonciers. Les cantons compenseront la perte de recettes fiscales. Les résidences secondaires pourraient voir leur taxation augmenter sensiblement.

L’imposition sur la fortune reste inchangée. Votre patrimoine sera toujours évalué annuellement par l’administration. Une optimisation de la transmission demeure donc essentielle.

L’évaluation annuelle du patrimoine immobilier et la déductibilité des dettes hypothécaires sur la fortune restent inchangées.

Rôle du pilier 3a dans l’équilibre financier post-réforme

Réévaluez l’utilisation du 3ème pilier. L’amortissement indirect perd de son intérêt sans déduction des intérêts. Il faut repenser ce montage financier.

Prenez rendez-vous avec un conseiller financier en Suisse pour un diagnostic complet. Optimisez votre retraite et découvrez nos conseils sur le 3ème pilier frontalier.

L’abolition de la valeur locative dès 2029 et la suppression des déductions d’entretien redéfinissent votre fiscalité immobilière. Anticipez vos rénovations avant fin 2028 et sollicitez un expert pour restructurer votre dette hypothécaire. Sécurisez dès maintenant votre patrimoine pour transformer cette réforme majeure en un avantage financier durable.