Craignez-vous que vos proches ne se retrouvent démunis face aux lenteurs administratives lors de votre succession ? L’assurance vie en Suisse s’impose comme une solution de prévoyance majeure pour contourner les procédures notariales et garantir une mise à disposition immédiate des capitaux. Vous découvrirez comment le privilège successoral et la flexibilité du pilier 3b sécurisent votre patrimoine tout en offrant des avantages fiscaux redoutables pour vos bénéficiaires.

- Fondamentaux de l’assurance vie au sein des trois piliers suisses

- Fiscalité avantageuse et atouts financiers du contrat d’assurance

- Maîtriser la transmission grâce au privilège successoral helvétique

- Réaliser un bilan patrimonial avec un expert à Genève

Fondamentaux de l’assurance vie au sein des trois piliers suisses

Après avoir posé le cadre global de la prévoyance, entrons dans le vif du sujet avec le fonctionnement concret des piliers.

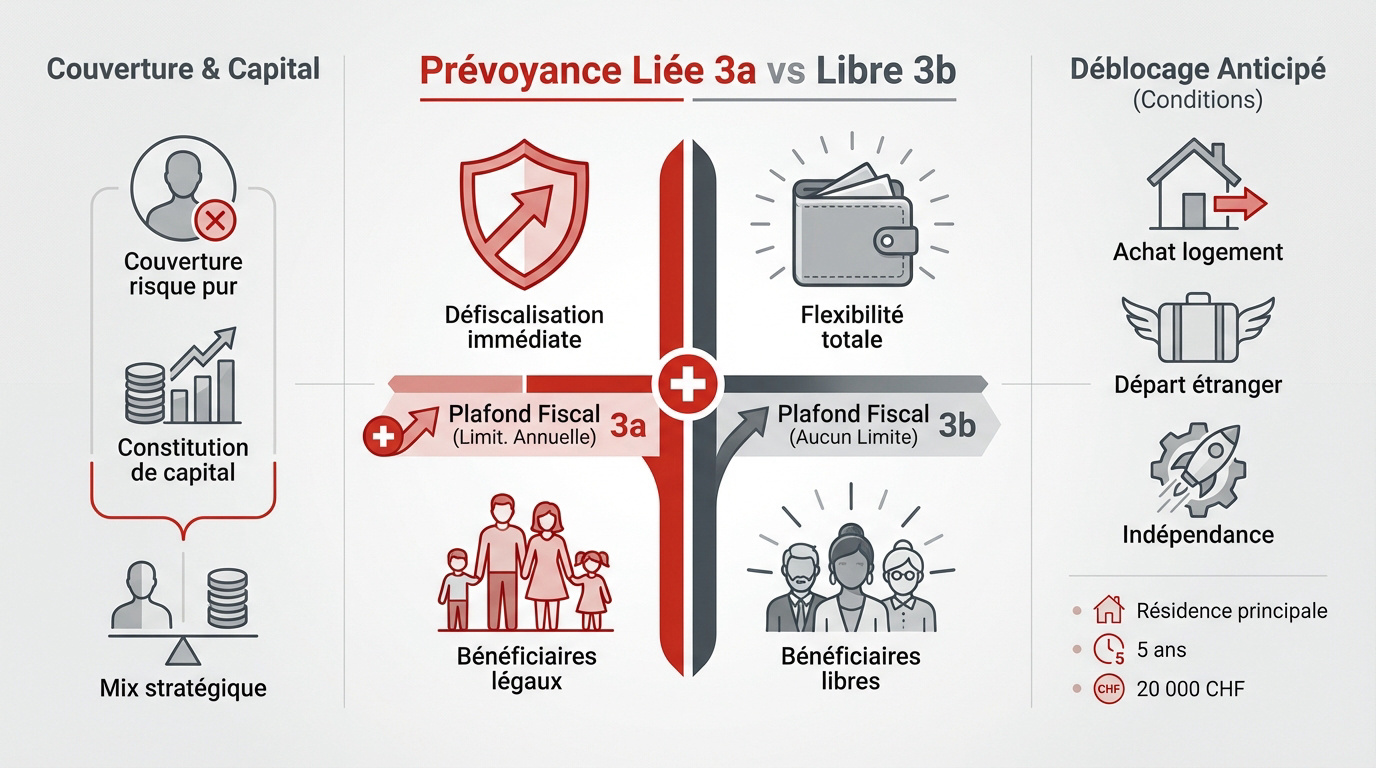

Arbitrage entre prévoyance liée 3a et prévoyance libre 3b

Le pilier 3a impose des plafonds stricts, fixés à 7 258 CHF en 2026 pour les salariés. En revanche, le 3b offre une liberté totale de versement. Cette souplesse permet d’épargner sans limite légale annuelle.

Côté succession, le 3a suit un ordre légal rigide, privilégiant le conjoint et les enfants. Le 3b permet de désigner librement n’importe quel bénéficiaire. C’est un atout majeur pour protéger un partenaire non marié ou un ami.

Finalement, combiner ces deux solutions optimise votre fiscalité tout en gardant une épargne accessible. Un 3ème pilier : Optimisez votre retraite – Solutions sur mesure reste la base d’une stratégie patrimoniale solide. C’est une question d’équilibre entre contrainte et liberté.

- Déduction fiscale immédiate

- Ordre des bénéficiaires imposé

- Versements plafonnés

- Liberté totale des bénéficiaires

- Versements illimités

- Retraits plus flexibles

Choisir entre couverture de risque pur et constitution de capital

L’assurance risque pur se concentre exclusivement sur le décès ou l’invalidité. Elle ne génère aucun capital si vous êtes en vie au terme. C’est une protection financière directe pour vos proches à moindre coût.

La capitalisation, elle, transforme vos primes en une épargne pour la retraite. Une partie de l’argent est investie pour croître sur le long terme. Ce placement garantit un capital disponible à la fin du contrat.

Une stratégie efficace mixe souvent ces deux aspects pour une sécurité totale. On protège sa famille tout en préparant ses vieux jours sereinement. Pour en savoir plus, consultez notre guide sur l’ Assurance vie en Suisse : optimisez sécurité et fiscalité avec 3a/3b. C’est la base d’une prévoyance équilibrée.

Conditions de déblocage anticipé pour le logement ou l’indépendance

Vous pouvez retirer vos fonds pour acquérir votre main residence en Suisse. Cette option réduit mécaniquement votre charge hypothécaire mensuelle. C’est un levier puissant pour accéder à la propriété immobilière plus rapidement.

En cas de départ définitif de Suisse, le capital devient également disponible. La compagnie d’assurance exige alors des preuves de radiation de votre commune. C’est une procédure stricte mais indispensable pour récupérer vos avoirs.

Lancer sa propre entreprise autorise aussi le déblocage des fonds du pilier 3a. Cet apport financier est souvent déterminant pour couvrir les premiers frais d’exploitation. C’est un coup de pouce majeur pour les nouveaux entrepreneurs genevois.

- Usage exclusif pour la résidence principale.

- Délai de 5 ans obligatoire entre chaque retrait.

- Montant minimum de retrait fixé à 20 000 CHF.

Pour structurer au mieux votre transmission ou votre épargne, contactez un conseiller financier Genève. Nous réalisons un bilan patrimonial complet pour sécuriser votre avenir et celui de vos proches.

Fiscalité avantageuse et atouts financiers du contrat d’assurance

Au-delà de la structure des piliers, l’aspect purement financier et fiscal rend ces contrats particulièrement attractifs pour votre patrimoine.

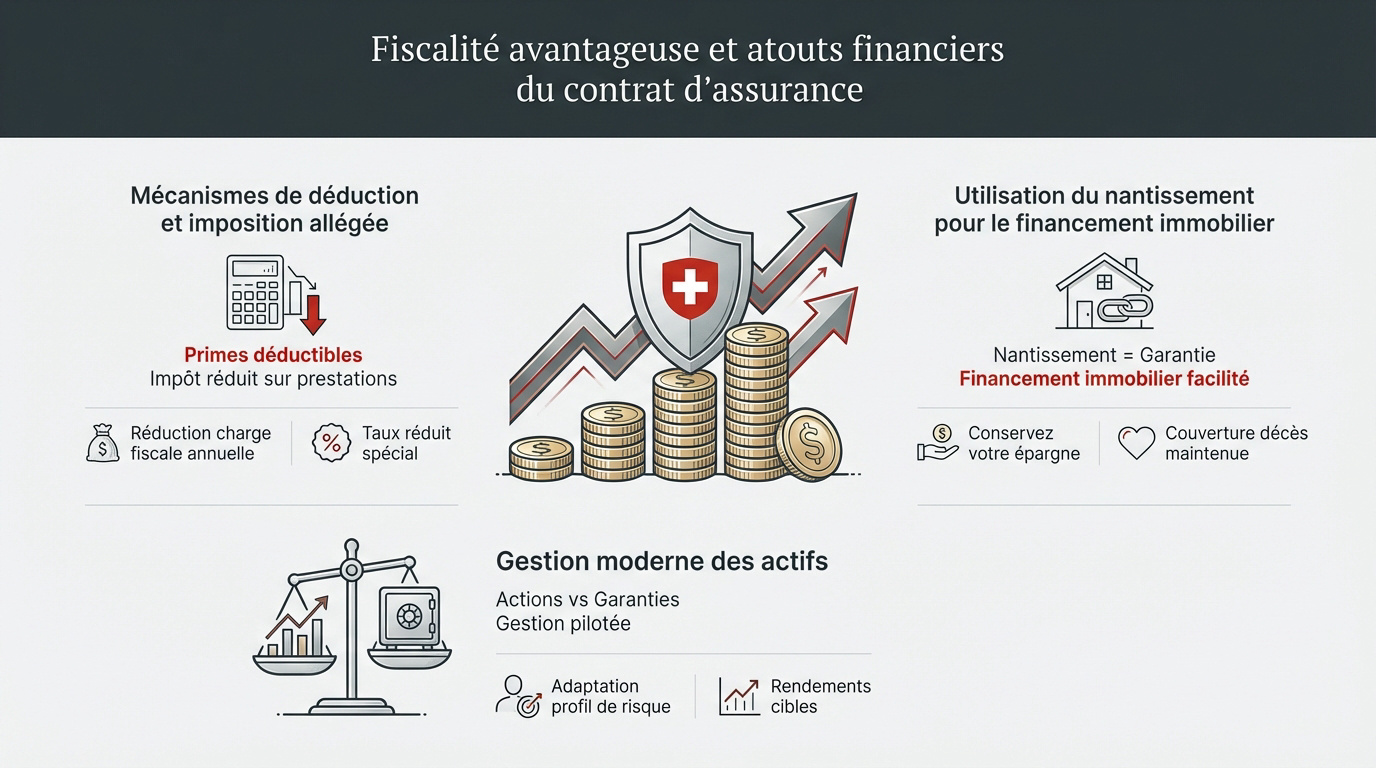

Mécanismes de déduction et imposition allégée des prestations

L’impact sur votre revenu imposable est immédiat. Les primes versées en 3a sont intégralement déductibles. Cela fait baisser votre charge fiscale annuelle de manière très significative.

Concernant la taxation à la sortie, le capital versé n’est pas imposé comme un revenu standard. On applique un taux réduit spécial. C’est un avantage majeur par rapport à d’autres types de revenus financiers.

Enfin, l’exonération durant la phase d’épargne est totale. Tant que l’argent reste dans le contrat, il échappe à l’impôt sur la fortune. C’est une bulle fiscale protectrice très efficace. Pour approfondir ces aspects, consultez notre 3ème pilier frontalier – Guide fiscal et avis 2026.

Utilisation du nantissement pour le financement immobilier

Le contrat peut servir de garantie solide. Votre police d’assurance devient alors un gage pour la banque. Cela remplace parfois l’apport de fonds propres en cash.

Les avantages du nantissement sont clairs. Vous conservez votre épargne et ses rendements. La banque est rassurée par cette sûreté. C’est une solution élégante pour optimiser son plan de financement immobilier sans se démunir.

Notez aussi la redistribution des bénéfices. Les assureurs partagent leurs gains techniques avec vous. Ces excédents viennent gonfler votre capital final sans effort supplémentaire de votre part.

- Différence entre nantissement et retrait : conservation du capital vs ponction.

- Impact sur le taux hypothécaire : conditions souvent plus favorables.

- Maintien de la couverture décès : la protection de la famille reste active.

Gestion moderne des actifs entre actions et garanties

Sécurité versus performance, tout est une question de dosage. Les fonds garantis offrent une sérénité totale. À l’inverse, les actions visent des rendements plus élevés sur le long terme.

La flexibilité de la gestion pilotée change la donne. Des experts ajustent votre portefeuille selon le marché. Vous n’avez pas besoin d’être un spécialiste de la finance.

L’adaptation au profil de risque est la clé. Chaque épargnant a des besoins différents. On peut doser la part d’actions selon son âge. Plus on est jeune, plus on peut se permettre de l’audace !

| Profil de risque | Part d’actions | Rendement cible | Niveau de garantie |

|---|---|---|---|

| Prudent | 0 à 20 % | Modéré | Élevé / Protection du capital |

| Équilibré | 40 à 60 % | Pérenne | Partiel |

| Dynamique | 70 à 90 % | Ambitieux | Limité |

| Offensif | 100 % | Maximum | Faible / Risque de perte |

Besoin d’y voir plus clair ? Prenez rendez-vous avec un conseiller financier Genève pour un bilan patrimonial complet et optimiser votre fiscalité ou votre retraite.

Maîtriser la transmission grâce au privilège successoral helvétique

Si l’accumulation est essentielle, la manière dont ce patrimoine sera transmis à vos proches est tout aussi déterminante.

Fonctionnement de la clause bénéficiaire et exclusion de la masse

L’assurance vie se place hors masse successorale. Le capital décès est versé directement aux bénéficiaires désignés. Il ne passe pas par le notaire avec le reste des biens.

Le versement des fonds s’effectue avec une grande rapidité. Ils sont débloqués très vite après le décès. Cela permet de faire face aux frais immédiats sans attendre le règlement complet de la succession.

Le capital est versé directement au bénéficiaire, même si celui-ci refuse la succession légale pour cause d’endettement. C’est un bouclier patrimonial redoutable.

L’action en réduction reste limitée sur ces sommes. Les héritiers réservataires ont des droits restreints. Le privilège d’assurance protège la volonté du défunt.

Pour aller plus loin, découvrez comment optimiser la transmission de votre patrimoine avec nos experts.

Protection du partenaire de fait et enjeux du concubinage

Le concubinage souffre d’un véritable vide juridique. En Suisse, le partenaire non marié n’a aucun droit légal automatique. Sans prévoyance spécifique, il se retrouve souvent sans rien.

L’assurance vie agit ici comme un bouclier. Désigner son concubin dans une police 3b est la solution idéale. Cela lui garantit un capital sans contestation possible des autres héritiers.

Dans une assurance mixte (3b), si le bénéficiaire n’est pas un héritier légal, les réservataires peuvent réclamer une part de la valeur de rachat via une action en réduction.

Une clause claire permet de préserver la paix familiale. Elle évite les conflits après le départ. Tout est réglé d’avance, ce qui simplifie grandement les relations entre proches.

- Importance capitale de la clause bénéficiaire nominative pour le concubin.

- Différence de taxation marquée pour les bénéficiaires sans lien de parenté.

- Nécessité de coupler l’assurance avec un pacte de concubinage formel.

Spécificités patrimoniales pour les frontaliers et non-résidents

L’assurance vie suisse présente des atouts majeurs pour les non-résidents. Elle est reconnue mondialement pour sa stabilité légale. C’est un refuge sûr pour les capitaux.

La fiscalité internationale reste complexe. Il faut vérifier les conventions entre la Suisse et votre pays de résidence. Souvent, les avantages helvétiques restent très compétitifs. Un conseil expert est requis.

Les contrats suisses bénéficient d’une reconnaissance juridique totale. Ils respectent les standards internationaux. Ils s’intègrent parfaitement dans une planification patrimoniale globale et moderne pour tout profil de frontalier.

Consultez aussi notre analyse sur l’ assurance maladie pour frontaliers pour une protection complète.

La fiscalité et la transmission sont des sujets où le diable se cache dans les détails. Pour sécuriser l’avenir de vos proches, contactez un conseiller financier Genève pour une analyse sur mesure.

Réaliser un bilan patrimonial avec un expert à Genève

Pour mettre en musique toutes ces opportunités, une analyse personnalisée de votre situation actuelle devient indispensable.

Comparaison entre solutions bancaires et compagnies d’assurance

Un conseil indépendant garantit une neutralité totale. Votre expert à Genève compare l’ensemble des offres du marché. Les banques se limitent souvent à leurs propres produits maison.

Soyez vigilant sur les frais de gestion. Les structures de coûts varient énormément d’un établissement à l’autre. Des frais cachés peuvent grignoter votre rendement sur vingt ans. Apprenez à lire entre les lignes. Viac : Avantages et inconvénients de la prévoyance digitale illustre bien ces enjeux de coûts.

Les rendements diffèrent aussi selon l’émetteur. Les assureurs proposent souvent des garanties de capital plus solides que les banques. C’est un point de sécurité majeur.

Adaptation du contrat suite à un divorce ou changement de carrière

Il faut réagir aux aléas de la vie. Un divorce modifie radicalement vos besoins de couverture. Mettez à jour vos bénéficiaires sans tarder pour éviter des erreurs successorales.

Votre carrière évolue également. Une promotion permet d’augmenter vos cotisations de prévoyance. À l’inverse, une baisse de revenu exige de la souplesse. Votre contrat doit suivre votre rythme de vie. Premonia : Prévoyance Suisse Optimisée et Personnalisée offre des solutions flexibles pour ces transitions.

Prenez rendez-vous avec un conseiller financier à Genève. Un audit complet sécurisera votre avenir et celui de vos proches dès aujourd’hui.

Optimiser votre prévoyance via le 3a ou le 3b garantit une transmission rapide, hors masse successorale, tout en protégeant vos proches ou partenaires de fait. Agissez dès maintenant pour sécuriser votre capital et bénéficier d’avantages fiscaux immédiats. Anticipez votre avenir sereinement grâce à une stratégie successorale helvétique sur mesure.