Redoutez-vous de rester bloqué toute votre carrière dans un système de santé inadapté à cause d’une décision prise à la hâte ? Ce guide définitif analyse le match CMU ou LAMal pour les frontaliers en 2026 afin de sécuriser votre budget et votre accès aux soins helvétiques. Vous découvrirez comment transformer ce droit d’option irrévocable en un levier financier stratégique grâce à nos simulations exclusives sur les primes fixes et les cotisations proportionnelles.

- Le choix CMU ou LAMal pour le frontalier : un droit d’option irrévocable

- CMU ou LAMal : quel impact réel sur votre budget en 2026 ?

- Accès aux soins et famille : où se cachent les vrais pièges ?

- Optimiser sa protection sociale et son patrimoine à Genève

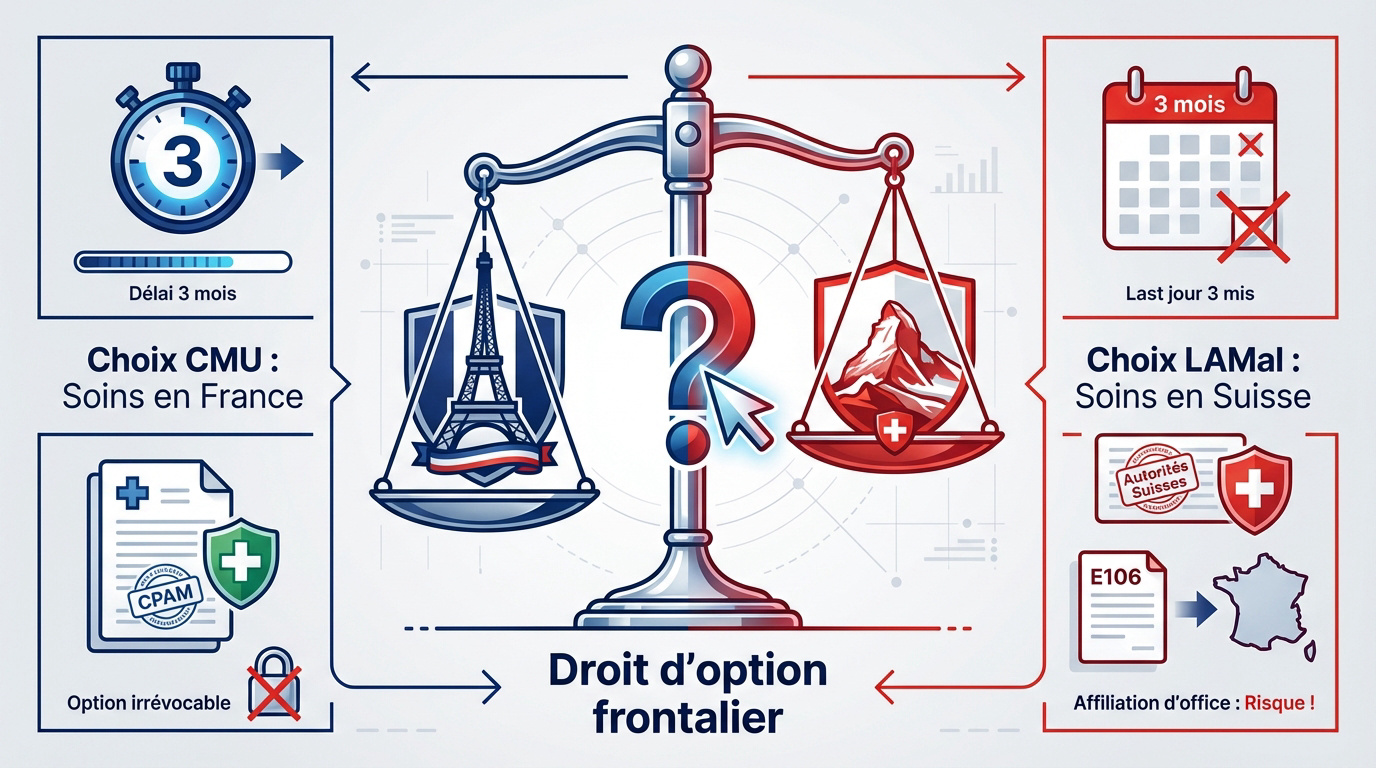

Le choix CMU ou LAMal pour le frontalier : un droit d’option irrévocable

Après avoir signé votre contrat de travail en Suisse, la première décision concrète concerne votre santé et ce choix ne se prend pas à la légère.

Délai : 3 mois dès le premier jour de travail. Conséquence : Affiliation d’office à la LAMal par les autorités suisses. Statut : Décision irrévocable.

Pourquoi le délai de trois mois est-il une barrière infranchissable ?

Le compte à rebours démarre dès votre premier jour de travail. Ce délai de trois mois est légal. Les autorités helvétiques l’appliquent strictement sans aucune souplesse administrative.

Abordons le risque d’affiliation d’office. Sans manifestation de votre part, le canton vous inscrira de force. Vous intégrerez alors une caisse suisse coûteuse par défaut.

Insistons sur le caractère définitif. Une fois la période passée, faire machine arrière est impossible. Seul un changement majeur de situation permettrait de réouvrir ce droit.

En fait, votre silence est interprété comme une acceptation. Vous validez tacitement le système local suisse sans discussion possible.

Les formulaires obligatoires pour valider officiellement votre décision

Présentons le formulaire de « Choix du système d’assurance maladie ». Ce document doit être rempli avec soin. Envoyez-le rapidement à la CPAM pour éviter tout litige futur.

Expliquons l’importance du document E106, désormais appelé S1. Ce formulaire permet de maintenir vos droits aux soins en France. Vous restez assuré en Suisse en conservant votre carte Vitale.

Détaillons la procédure de validation. Obtenez d’abord le tampon des autorités suisses. Transmettez ensuite le dossier final à votre caisse française pour valider votre choix entre les deux régimes.

Notez que ce formalisme constitue la seule preuve juridique de votre décision. Ne négligez aucun tampon officiel lors de vos démarches.

Le diable se cache dans les détails. Contactez un conseiller financier pour un bilan complet avant de signer votre droit d’option définitif.

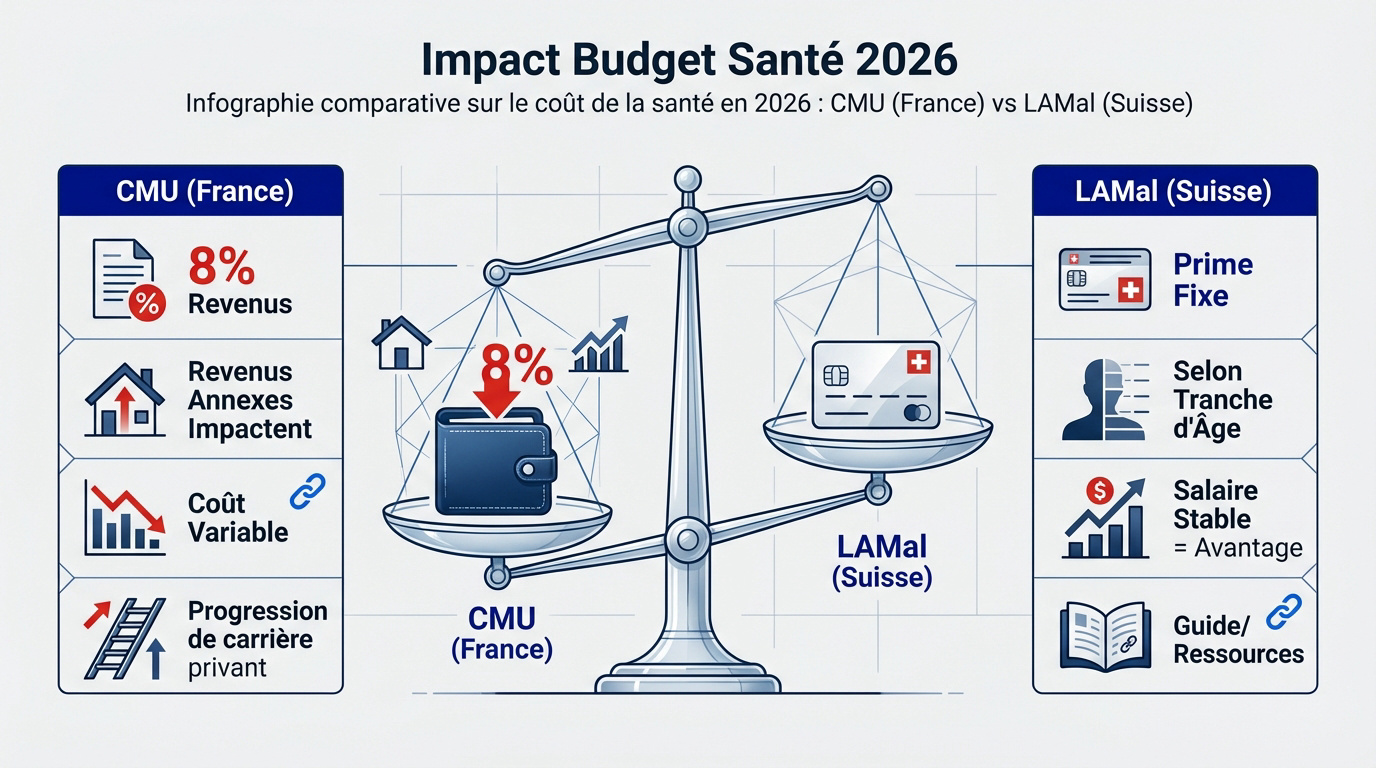

CMU ou LAMal : quel impact réel sur votre budget en 2026 ?

Au-delà des formulaires, c’est l’aspect financier qui pèse le plus lourd dans la balance au moment de trancher.

La CMU et le poids variable du revenu fiscal de référence

La cotisation CMU repose sur un calcul proportionnel. Elle représente environ 8 % de vos revenus après un abattement forfaitaire. En 2026, cet abattement est estimé à 11 775 € par l’administration française.

Le diable se cache dans les revenus annexes. Les loyers ou dividendes gonflent votre assiette de calcul. Cela augmente directement votre facture de santé, ce qui peut devenir problématique pour votre trésorerie.

Notez l’impact de la fiscalité liée au retrait de capital. Un retrait de 2ème pilier fait grimper votre revenu fiscal de référence. Vos cotisations santé explosent alors l’année suivante.

La volatilité reste l’inconvénient principal. Plus votre carrière progresse, plus votre cotisation grimpe proportionnellement.

La prime fixe LAMal face aux perspectives d’augmentation de salaire

Le fonctionnement de la prime LAMal est radicalement différent. Contrairement à la France, le montant est fixe. Il dépend uniquement de votre tranche d’âge actuelle, indépendamment de votre niveau de salaire.

| Critère | CMU (France) | LAMal (Suisse) |

|---|---|---|

| Base de calcul | 8% du RFR | Prime fixe |

| Hausse salaire | Impact direct | Aucun impact |

| Revenus fonciers | Inclus | Exclus |

| Type de prime | Variable | Fixe |

À long terme, l’avantage est mathématique. Si vous prévoyez des augmentations de salaire, la prime fixe devient rentable. Vous stabilisez vos charges malgré l’évolution de vos revenus suisses.

Prenez rendez-vous avec un conseiller financier Genève pour un bilan complet.

Accès aux soins et famille : où se cachent les vrais pièges ?

L’argent ne fait pas tout, car la qualité de la prise en charge médicale varie radicalement d’un système à l’autre.

Choisir entre le désert médical français et l’efficacité suisse

En France, obtenir un rendez-vous chez un spécialiste peut prendre des mois. À l’inverse, la rapidité suisse est exemplaire. Les délais d’attente y sont nettement plus courts pour les patients.

Opter pour la LAMal ouvre les portes des hôpitaux helvétiques. Ce régime garantit une prise en charge complète et efficace. Vous bénéficiez ainsi d’un accès direct aux soins en Suisse.

Les frontaliers d’Alsace-Moselle bénéficient d’un remboursement à 90 % en choisissant le système suisse. C’est un avantage majeur pour les résidents de cette région spécifique.

La LAMal permet de se soigner en Suisse et en France. L’avantage ? Des rendez-vous spécialistes bien plus rapides côté helvétique.

Consultez nos clés pour utiliser la LAMal pour maîtriser votre couverture santé au quotidien.

La gestion des ayants droit et du conjoint selon le régime choisi

Sous le régime CMU, les enfants sont rattachés au parent frontalier sans surcoût financier. Cette option simplifie grandement la gestion de votre budget familial mensuel.

| Point de vigilance | Impact frontalier |

|---|---|

| Coût enfant LAMal | Prime individuelle par enfant. |

| Conjoint actif France | Régime français maintenu. |

| Assurance individuelle | Police propre à chacun. |

| Double cotisation | Risque lors de la transition. |

Si votre partenaire travaille en France, il conserve son propre régime. Cela modifie la stratégie pour le choix CMU ou LAMal : Le guide définitif pour les frontaliers en 2026.

Un conseiller financier vous aidera pour votre bilan patrimonial ou votre fiscalité.

Optimiser sa protection sociale et son patrimoine à Genève

Une fois le régime de base sécurisé, il convient de regarder plus loin pour protéger vos revenus et votre avenir.

L’importance d’un bilan patrimonial complet pour sécuriser son avenir

Il est judicieux de solliciter un expert pour vos finances. Un conseiller financier à Genève harmonise votre assurance santé avec vos objectifs de retraite. Cette vision globale évite bien des déconvenues.

Lier la santé à l’investissement global est une stratégie gagnante. Votre arbitrage entre CMU et LAMal impacte votre épargne disponible. Cela influence directement vos futures opportunités de défiscalisation frontalière.

Les cotisations CMU et les primes LAMal sont déductibles fiscalement, ce qui constitue un premier levier pour l’optimisation de la retraite.

Prenez rendez-vous avec nous. Nous réaliserons un bilan complet et personnalisé de votre situation.

Que se passe-t-il en cas d’arrêt de travail ou de fin de contrat ?

Anticiper la perte d’emploi est vital. Le chômage peut remettre en cause votre droit d’option. Cela nécessite une vigilance administrative particulière et immédiate pour ne pas être lésé.

Pour y voir plus clair, consultez notre guide du calcul chômage. Ces ressources vous aideront à anticiper les baisses de revenus potentielles.

Pour basculer de la LAMal à la CMU (ou inversement), vous devez impérativement passer par une période de chômage indemnisé en France ou reprendre un emploi côté français.

Insistons sur la prévoyance complémentaire. Une mutuelle solide est indispensable pour couvrir les restes à charge. C’est vrai que vous soyez en CMU ou en LAMal.

Protégez vos revenus en cas d’invalidité. Souscrivez des garanties adaptées aux spécificités du marché suisse et français sans tarder.

Arbitrer entre la prime fixe helvétique et la cotisation proportionnelle française exige d’anticiper votre évolution salariale et vos besoins médicaux bilatéraux. Validez votre droit d’option avant le délai de trois mois pour éviter une affiliation d’office coûteuse. Sécurisez dès maintenant votre patrimoine de frontalier pour transformer cette obligation légale en un véritable levier de sérénité financière.