Craignez-vous que vos revenus futurs soient insuffisants pour maintenir votre niveau de vie actuel ? En combinant judicieusement le PER et le 3ème pilier, vous transformez vos contraintes fiscales en un levier de croissance puissant pour votre capital. Découvrez comment cette stratégie mixte sécurise votre avenir tout en maximisant vos déductions dès aujourd’hui, que vous soyez imposé en France ou en Suisse.

- Pourquoi choisir entre le per et le 3ème pilier en 2026 ?

- Le statut de quasi-résident et la réduction d’impôt à Genève

- 3 critères pour comparer les plafonds et les modes de sortie

- Construire une stratégie de retraite combinée et sécurisée

Pourquoi choisir entre le per et le 3ème pilier en 2026 ?

Anticiper les évolutions fiscales de 2026 est devenu un enjeu majeur pour les frontaliers. Face au duel entre solutions françaises et suisses, il convient d’analyser quelle enveloppe servira le mieux vos intérêts selon votre canton de travail et votre lieu d’imposition principal.

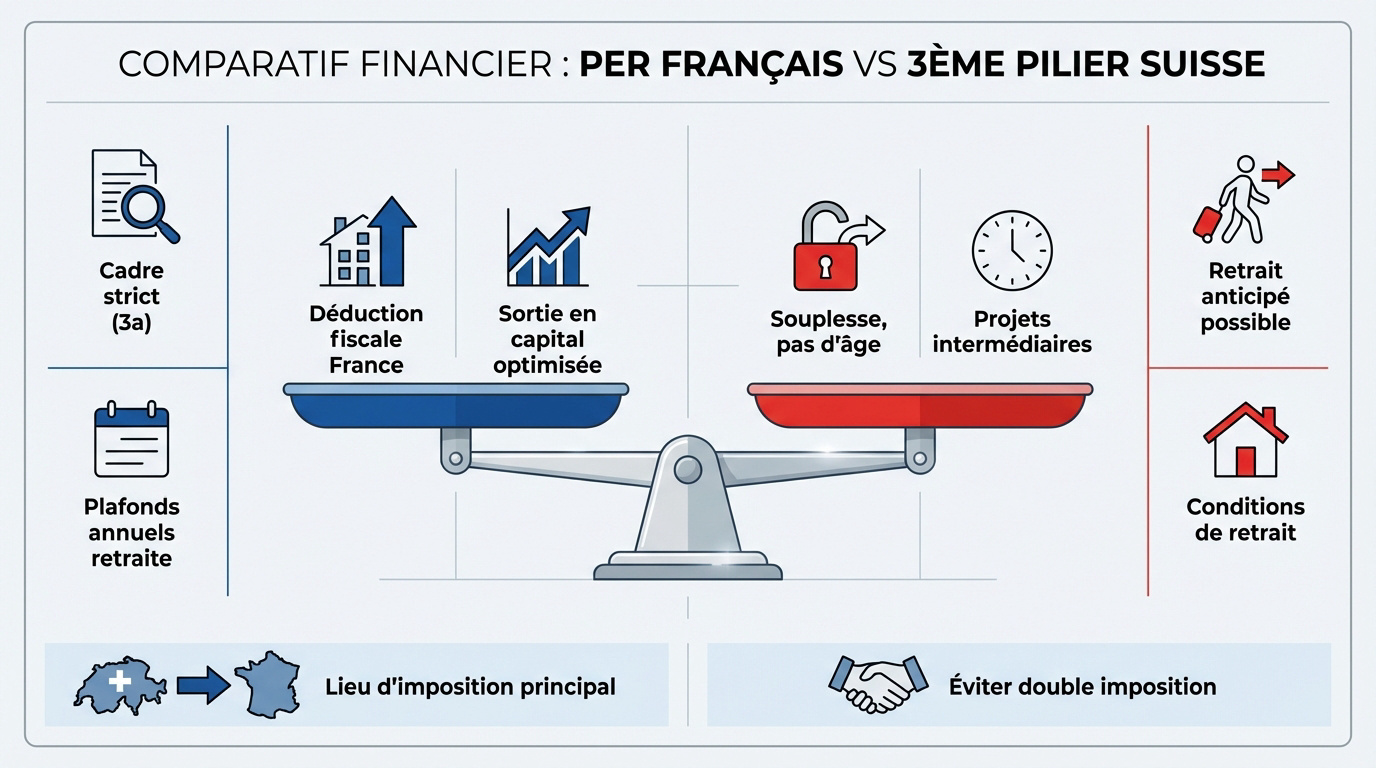

Différences fondamentales entre 3ème pilier A et B

Le 3a s’inscrit dans un cadre strict avec des plafonds annuels, comme les 7 056 CHF fixés pour 2024. C’est l’outil de base pour obtenir une déduction fiscale liée à la retraite en Suisse.

À l’inverse, le 3b offre une grande souplesse avec une libre disposition des fonds sans contrainte d’âge pour le retrait. C’est une option idéale pour financer des projets de vie intermédiaires.

Le retrait anticipé reste possible pour l’achat immobilier ou un départ définitif de Suisse. Ces conditions spécifiques permettent de mobiliser son capital en cas de changement de vie majeur.

Avantages du Plan d’Épargne Retraite pour les frontaliers

Le PER permet une déduction fiscale efficace en France en baissant votre revenu imposable. Pour en savoir plus, consultez le Plan épargne retraite (PER) : préparez et optimisez votre retraite.

Ce dispositif est pertinent pour les futurs retraités résidant en France. La sortie en capital offre une liberté totale au moment du départ, constituant un levier puissant pour le long terme.

The déblocage pour la résidence principale constitue une exception utile avant la retraite. Ce cadre sécurisant permet d’utiliser son épargne pour un projet immobilier concret sur le sol français.

Déterminer son lieu d’imposition principal

À Genève, le prélèvement à la source influence directement le choix du produit. Le 3ème pilier y est particulièrement attractif, notamment pour ceux bénéficiant du statut de quasi-résident.

Dans les autres cantons, l’imposition se fait souvent en France. Pour y voir plus clair, lisez ce Guide frontalier Suisse 2026 : permis G, fiscalité et LAMal afin d’adapter votre stratégie.

Les conventions bilatérales évitent la double imposition. C’est le socle pour bâtir une stratégie de PER et 3ème pilier : Une stratégie combinée pour une retraite sans souci. Un conseiller financier à Genève pourra vous guider pour un bilan complet.

Le statut de quasi-résident et la réduction d’impôt à Genève

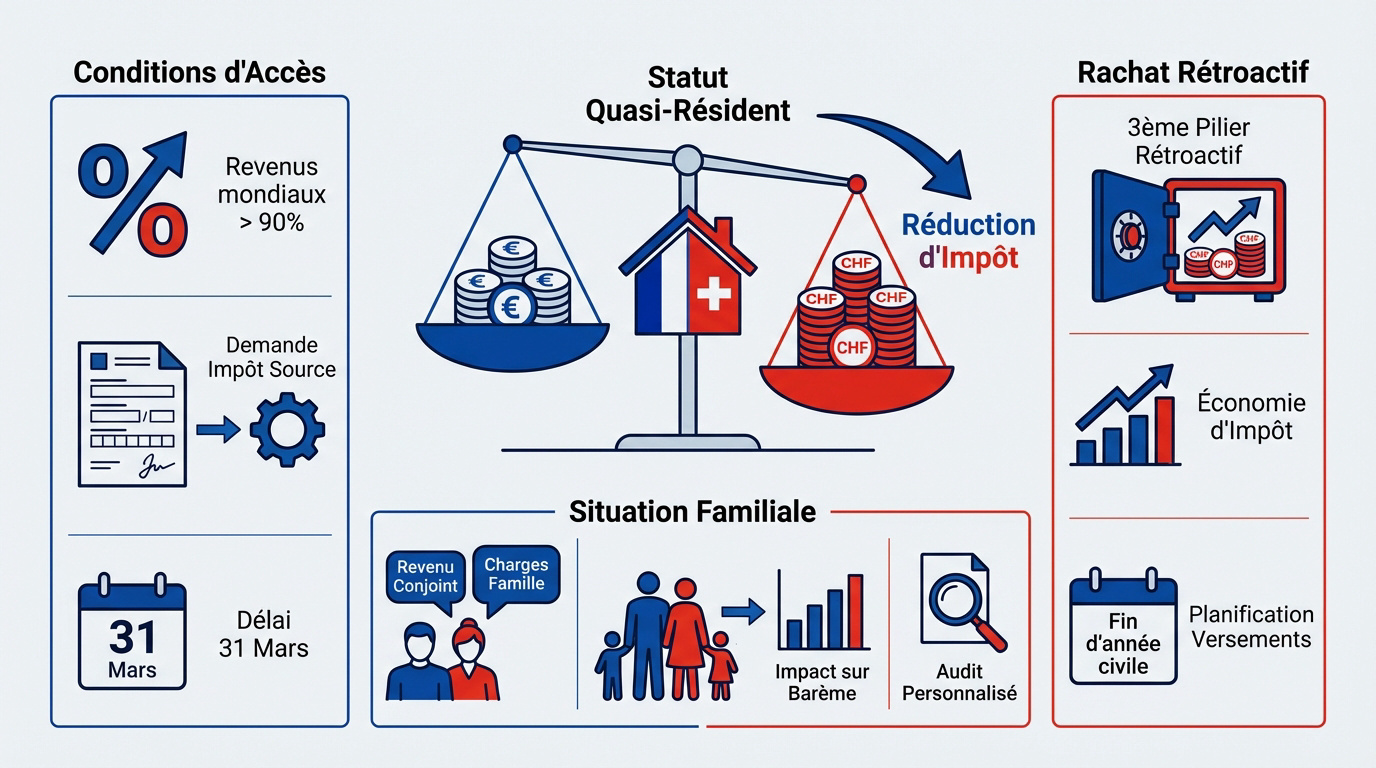

Comprendre son lieu d’imposition est une première étape, mais saisir l’opportunité du statut de quasi-résident permet de réellement maximiser ses déductions fiscales à Genève.

Conditions d’accès au statut de quasi-résident

Pour être éligible, vous devez impérativement percevoir au moins 90% de vos revenus mondiaux en Suisse. C’est la condition sine qua non. Il faut prouver que l’essentiel est gagné ici.

90% de vos revenus mondiaux bruts doivent être imposables en Suisse pour obtenir ce statut et déduire votre 3ème pilier.

La démarche administrative est précise. Elle s’effectue via une demande de rectification de l’impôt à la source. Consultez ce guide : DRIS TOU couple frontalier – Le guide expert 2026.

Respectez bien les délais imposés. La date limite de dépôt est fixée au 31 mars. Ne soyez pas en retard.

Impact de la situation familiale sur la fiscalité

Analysez avec soin le revenu de votre conjoint en France. Cela peut faire basculer votre éligibilité. Le calcul doit être global et précis.

Mesurez aussi l’impact de vos charges de famille. Les enfants à charge modifient le barème appliqué. C’est un facteur de rentabilité majeur.

Évaluez la pertinence réelle de l’opération. Parfois, rester au barème standard est préférable. Un audit personnalisé est souvent nécessaire.

Améliorer son épargne via le rachat rétroactif

Le rachat d’années manquantes est une nouveauté majeure. C’est une opportunité récente pour le 3ème pilier. Cela permet de rattraper le temps perdu.

Possibilité de rachat rétroactif des 10 dernières années de cotisations 3a pour maximiser vos économies d’impôt.

Un versement unique peut faire chuter votre tranche d’imposition. Chiffrez précisément cette économie d’impôt. Pour en savoir plus : Assurance vie 3ème pilier : Optimisation fiscale 2026.

Les rachats suivent des règles strictes. Planifiez vos versements avant la fin de l’année. Anticipez pour réussir votre PER et 3ème pilier : Une stratégie combinée pour une retraite sans souci.

Pour optimiser votre fiscalité ou votre retraite, contactez un conseiller financier en Suisse pour un bilan complet.

3 critères pour comparer les plafonds et les modes de sortie

Maintenant que le cadre fiscal est posé, comparons concrètement les limites de ces enveloppes et la manière de récupérer son argent.

Analyse des plafonds de déduction fiscale annuels

Le 3ème pilier 3a impose un plafond strict de 7 056 CHF pour les salariés. À l’inverse, le PER français s’appuie sur le PASS. Les montants varient donc selon votre pays de cotisation.

| Dispositif | Plafond Estimé 2026 | Type de déduction | Public cible |

|---|---|---|---|

| 3rd pillar A | ~7 200 CHF | Revenu imposable | Salariés en Suisse |

| PER individuel | ~37 680 EUR | Revenu imposable | Résidents fiscaux FR |

| 3rd pillar B | Selon canton | Néant (souvent) | Épargnants libres |

Cumuler les deux dispositifs est possible. Cela demande toutefois une gestion comptable très fine. PER et 3ème pilier : Une stratégie combinée pour une retraite sans souci devient alors un atout majeur.

Modalités de retrait entre rente et capital

Le capital offre une liberté totale et immédiate pour vos projets. La rente, elle, garantit un revenu à vie sécurisé. C’est un choix de vie avant tout.

La France et la Suisse taxent différemment ces revenus à la sortie. Le diable se cache souvent dans les détails fiscaux. Pour y voir plus clair, consultez ce guide sur le Calcul de Rente AVS et LPP : Estimez votre retraite en Suisse.

Vérifiez bien la disponibilité anticipée de vos fonds. Le PER est plus restrictif que le 3ème pilier B. Choisissez selon votre besoin réel de liquidités futures.

Risques liés au taux de change EUR/CHF

Il faut anticiper les fluctuations monétaires de demain. Un franc fort booste mécaniquement votre épargne en euros. Pourtant, l’inverse pourrait réduire votre pouvoir d’achat futur.

Verser régulièrement permet de moyenner efficacement le cours du change. C’est une stratégie prudente pour lisser les risques. En pratique, la régularité paie toujours sur le long terme.

La conversion finale est un moment clé lors du retour en France. Il faut surveiller les marchés de près. Contactez un conseiller financier à Genève pour un bilan patrimonial complet avant de trancher.

Construire une stratégie de retraite combinée et sécurisée

Pour finir, voyons comment assembler ces briques pour bâtir un patrimoine solide et serein pour vous et vos proches.

Articulation avec les piliers obligatoires suisses

Coordonner le privé avec l’AVS et la LPP est fondamental. Le 3ème pilier comble les lacunes des deux premiers. C’est indispensable pour maintenir son niveau de vie.

Anticiper le montant global des revenus demande de la rigueur. Faites des simulations régulières de vos droits. Consultez ce 3ème pilier frontalier – Guide fiscal et avis 2026.

Identifier les années manquantes évite les mauvaises surprises. Les trous de cotisation coûtent cher. Le PER peut aussi servir de complément utile.

Transmission de patrimoine et prévoyance familiale

Utiliser les contrats pour protéger les proches est une démarche prévoyante. La clause bénéficiaire est un outil puissant. Elle permet de cibler précisément les héritiers.

- Avantages successoraux du 3b.

- Exonérations partielles du PER.

- Protection du conjoint survivant.

- Flexibilité de la clause bénéficiaire.

Organiser le transfert des actifs sécurise votre famille. Évitez une fiscalité excessive lors du décès. Anticipez dès aujourd’hui.

Intérêt du bilan patrimonial avec un expert genevois

Justifier l’audit personnalisé permet d’optimiser vos avoirs. Chaque situation de frontalier est unique. Prenez rendez-vous avec un conseiller financier à Genève.

Valoriser l’expertise locale garantit la conformité de vos placements. Connaître les spécificités de Genève est un atout.

Passer à l’action maintenant évite les regrets. L’optimisation fiscale ne s’improvise pas. Un bilan complet sécurise votre avenir financier.

En combinant judicieusement le PER et le 3ème pilier, vous maximisez vos déductions fiscales tout en sécurisant un capital robuste pour l’avenir. Agissez avant 2026 pour profiter des rachats rétroactifs et optimiser votre statut de quasi-résident. Un bilan patrimonial immédiat transformera vos incertitudes fiscales en une retraite sereine et parfaitement anticipée.