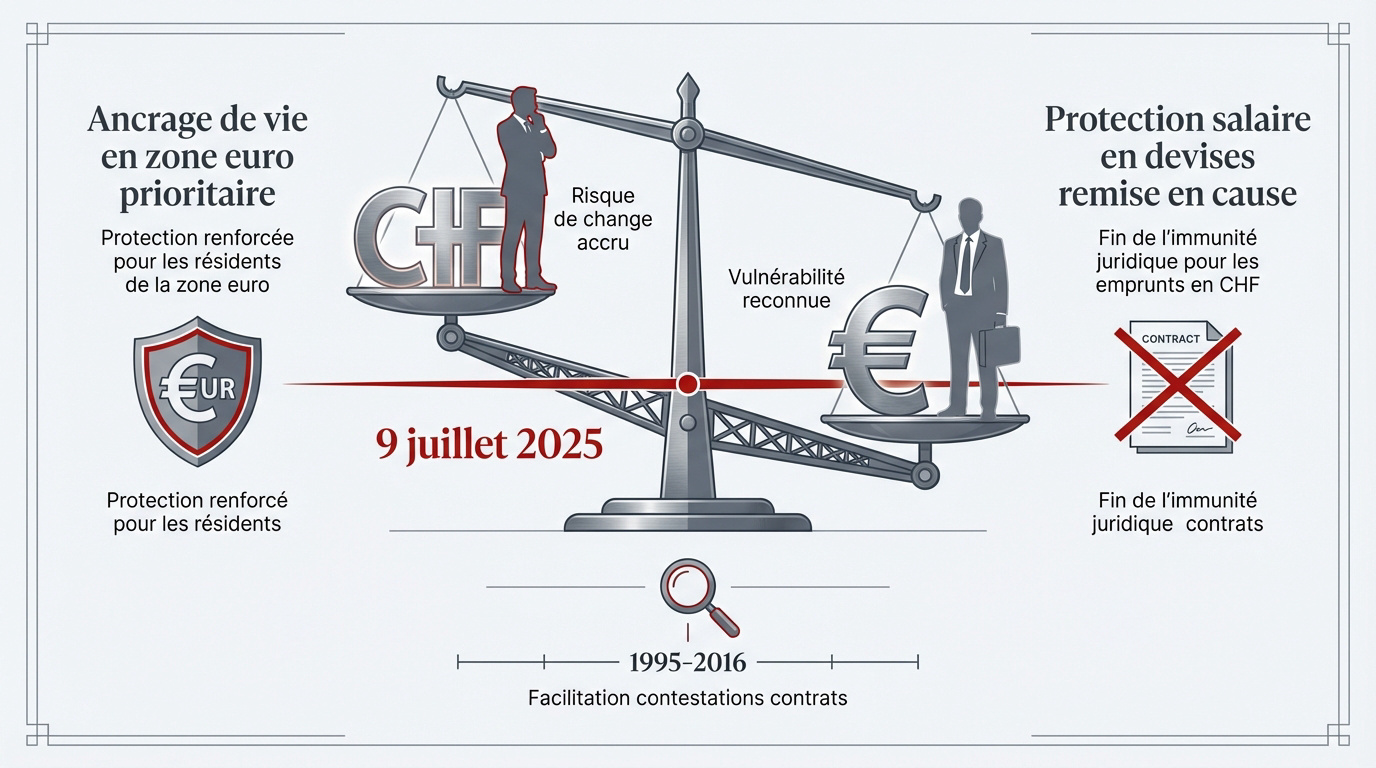

L’essentiel à retenir : le revirement du 9 juillet 2025 impose aux banques une transparence absolue sur le risque de change durant toute la vie du prêt. Cette décision protège les frontaliers en annulant l’automatisme lié au salaire en devises. Désormais, un défaut d’information chiffrée peut rendre la clause abusive, ouvrant la voie à une annulation partielle du capital dû.

Vous interrogez-vous sur la légalité de votre prêt immobilier en devises face à l’évolution de la jurisprudence ? Les décisions de la Cour de cassation du 9 juillet 2025 marquent un tournant juridique majeur en reconnaissant que le risque de change doit être évalué sur toute la durée du contrat, protégeant ainsi plus efficacement les emprunteurs frontaliers. Vous découvrirez dans cet article comment ces nouvelles voies de contestation permettent de sanctionner les clauses abusives et le défaut d’information des banques pour sécuriser durablement votre patrimoine financier.

- L’impact du revirement juridique du 9 juillet 2025 sur votre prêt franc suisse

- Opacité contractuelle et obligations de transparence des établissements bancaires

- Rupture de situation professionnelle et risques accrus pour le frontalier

- Stratégies de recours et audit de votre situation financière à Genève

L’impact du revirement juridique du 9 juillet 2025 sur votre prêt franc suisse

Après des années d’incertitude, une décision majeure vient bousculer le rapport de force entre banques et emprunteurs frontaliers.

La fin du dogme de la protection par le salaire en devises

Percevoir des CHF ne garantit plus la compréhension du risque de change. La Cour de cassation écarte désormais cet automatisme simpliste. C’est un basculement doctrinal majeur pour les emprunteurs.

L’établissement bancaire doit prouver son devoir de conseil effectif. Votre statut de frontalier ne vous transforme pas en expert financier. Votre vulnérabilité économique est enfin pleinement reconnue par les juges.

Cette protection renforce vos droits. Les banques perdent leur défense automatique.

La primauté de l’ancrage de vie en zone euro

Votre quotidien se déroule en France avec des factures en euros. Le crédit finance d’ailleurs un bien immobilier situé sur le territoire national. Ces paramètres créent un déséquilibre si le franc suisse s’apprécie. La justice analyse désormais cet ancrage géographique.

Le risque de change fragilise directement votre reste à vivre. Les magistrats retiennent ce critère concret pour sanctionner le contrat.

L’analyse devient réelle. Elle dépasse le simple contrat.

Vers une facilitation des contestations pour les contrats 1995-2016

Les contrats signés entre 1995 et 2016 s’avèrent les plus fragiles juridiquement. Ils manquent de transparence sur les dangers monétaires réels. Les probabilités d’annulation partielle progressent nettement pour ces dossiers.

Un juge peut ordonner un rééquilibrage financier de votre crédit. Cette mesure réduit parfois drastiquement le capital restant dû. C’est une opportunité de soulagement comptable pour de nombreux ménages frontaliers.

Chaque dossier exige une étude. Tout dépend de la rédaction.

Pour faire la lumière sur votre situation, il est recommandé de solliciter un conseiller financier à Genève afin de réaliser un bilan patrimonial complet et d’évaluer la conformité de votre stratégie de financement.

Opacité contractuelle et obligations de transparence des établissements bancaires

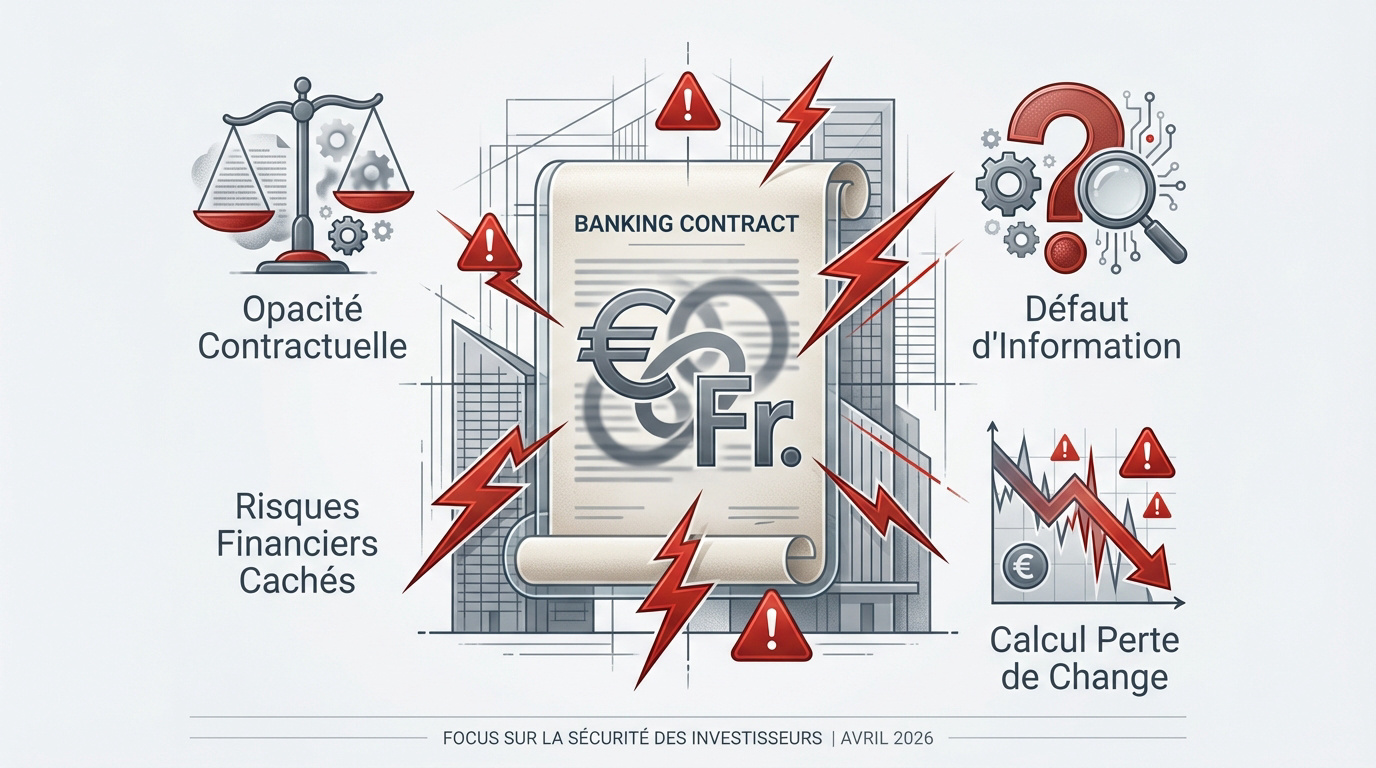

Au-delà de la jurisprudence, c’est la clarté même des contrats qui est aujourd’hui pointée du doigt par les autorités européennes.

Les critères de clarté et d’intelligibilité selon la directive 93/13/CEE

La directive européenne impose une transparence absolue sur les risques financiers. Les clauses d’indexation doivent être compréhensibles par un consommateur moyen. L’opacité est sanctionnée par les tribunaux.

Pour sécuriser votre avenir, un 3ème pilier frontalier peut offrir une protection complémentaire. Cette stratégie équilibre votre patrimoine face aux aléas bancaires. Anticiper reste la meilleure défense.

Un montage complexe nécessite des explications pédagogiques claires. La banque ne peut pas se cacher derrière un jargon technique.

Le calcul réel de la perte de change sur le capital restant dû

| Scénario EUR/CHF | Capital initial (EUR) | Capital restant dû (EUR) | Variation (%) |

|---|---|---|---|

| Parité 1.20 | 250 000 | 250 000 | 0% |

| Parité 1.00 | 250 000 | 300 000 | +20% |

| Parité 0.95 | 250 000 | 315 789 | +26% |

| Parité 0.90 | 250 000 | 333 333 | +33% |

L’appréciation brutale du franc suisse alourdit le coût total. Votre dette semble ne jamais diminuer malgré vos efforts.

Le choc monétaire est violent. Il transforme un bon projet en piège.

Le défaut d’information sur les scénarios de crise monétaire

Les banques ont souvent omis de simuler des variations extrêmes de l’EUR/CHF. Elles présentaient le prêt comme un produit stable. C’est un manquement grave au devoir d’alerte.

L’absence de plafond de change aurait dû être signalée explicitement. Sans limite, le risque pour l’emprunteur devient infini. Les simulations chiffrées manquaient cruellement lors de la signature.

There transparence a été sacrifiée. Le client n’a pas pu mesurer le danger réel.

Rupture de situation professionnelle et risques accrus pour le frontalier

Le risque n’est pas seulement monétaire, il devient vital lorsque votre carrière prend un tournant inattendu.

Le séisme financier du licenciement ou de la perte de revenus en CHF

Perdre son emploi en Suisse crée un effet ciseau dévastateur. Vos revenus passent en euros alors que votre dette reste en francs. Le remboursement devient alors mathématiquement impossible.

L’indemnité de départ n’est jamais automatique. Elle dépend de votre âge et de votre ancienneté. Pour mieux comprendre l’impact sur votre salaire suisse, une analyse fiscale s’impose.

Il faut agir vite pour protéger votre patrimoine. Des stratégies de sortie existent pour limiter la casse financière immédiate.

L’anticipation de la retraite et la baisse du pouvoir d’achat

La retraite entraîne souvent une baisse de revenus significative. Si votre prêt court toujours, la charge devient insupportable en euros. Le risque de surendettement est réel pour les seniors frontaliers. Anticiper cette étape est une nécessité absolue.

Restructurer votre passif avant la fin d’activité est malin. Cela évite de subir la pression bancaire.

Le temps est votre allié. Ne subissez pas la baisse de revenus.

La nécessité d’une prévoyance adaptée aux engagements en devises

Une prévoyance classique ne suffit pas pour un prêt en devises. Il faut des garanties couvrant spécifiquement le risque de change résiduel. C’est une sécurité indispensable pour votre famille.

Utiliser intelligemment son retrait 3ème pilier peut s’avérer judicieux. Ce capital renforce votre apport et sécurise votre montage financier face aux fluctuations monétaires.

Un récent tournant juridique, initié par des décisions de la Cour de cassation du 9 juillet 2025, offre de nouvelles voies aux frontaliers pour contester leurs prêts immobiliers contractés en francs suisses, face aux risques de change et à des clauses potentiellement abusives. Pour faire le point, sollicitez un conseiller financier en Suisse afin de réaliser un bilan patrimonial complet.

Stratégies de recours et audit de votre situation financière à Genève

Maintenant que les risques sont identifiés, comment passer à l’action pour rétablir l’équilibre de vos finances ?

Les étapes clés pour prouver le manquement au devoir de conseil

Rassemblez tous vos documents contractuels et les échanges de mails. Les preuves de l’absence de simulations chiffrées sont capitales. Chaque détail compte pour construire un dossier solide.

Voici les pièces indispensables à fournir pour votre analyse :

- Offre de prêt initiale

- Simulations de change (ou absentes)

- Courriers de réclamation

- Historique des taux appliqués

Les actions collectives permettent de peser face aux banques. Les délais de prescription après 2025 sont à surveiller de près.

L’audit patrimonial complet pour sécuriser votre avenir financier

A bilan global permet d’analyser votre fiscalité et votre retraite ensemble. Un conseiller financier Genève optimise votre structure de dette intelligemment. Cette vision d’ensemble protège vos actifs contre les chocs monétaires. Prenez rendez-vous pour une analyse personnalisée et objective.

Pour aller plus loin, découvrez nos stratégies de diversification patrimoniale adaptées aux frontaliers.

L’audit est la première étape. Il apporte des réponses claires et concrètes.

Optimisation de la couverture de change et gestion des risques

Utilisez des outils de couverture monétaire pour bloquer les taux futurs. Cela neutralise les fluctuations dangereuses de l’EUR/CHF. La sérénité passe par une technique financière maîtrisée et rigoureuse.

Les remboursements anticipés ont un impact fiscal non négligeable. Une renégociation de taux doit être calculée avec précision. L’accompagnement spécialisé devient alors votre meilleur atout stratégique.

Naviguer dans le contentieux demande de l’aide. Ne restez pas seul face au système.

Le revirement du 9 juillet 2025 consacre enfin votre droit à une information transparente, indépendamment de vos revenus en devises. Saisissez cette opportunité juridique pour auditer votre contrat et protéger votre patrimoine immobilier. Agissez dès maintenant pour transformer ce risque de change en une situation financière sécurisée et pérenne.