Nos articles finance pour optimiser votre patrimoine

L’essentiel à retenir : Une gestion financière optimale dépasse la simple épargne pour intégrer bourse, immobilier et optimisation fiscale. Cette diversification intelligente permet de sécuriser l’avenir tout en réduisant la pression fiscale grâce à des outils comme le PER ou les SCPI. Pour structurer ces actifs, un bilan patrimonial personnalisé reste le levier décisif pour […]

Investissement SCPI assurance vie : le duo gagnant 2026

L’essentiel à retenir : loger des SCPI dans une assurance-vie permet d’échapper à la lourde fiscalité des revenus fonciers tout en préparant sa succession. Cette stratégie offre une gestion simplifiée et un cadre fiscal optimal après huit ans. Pour garantir la performance, il est impératif de privilégier les contrats reversant 100 % des loyers afin […]

DRIS TOU couple frontalier : optimisez votre impôt en 2026

L’essentiel à retenir : la DRIS sert uniquement à rectifier une erreur, tandis que la TOU ouvre la voie aux déductions fiscales réelles pour réduire l’impôt. Ce régime avantageux nécessite cependant le statut de quasi-résident, conditionné par la détention de 90 % des revenus du foyer en Suisse. Une analyse précise s’impose avant la date […]

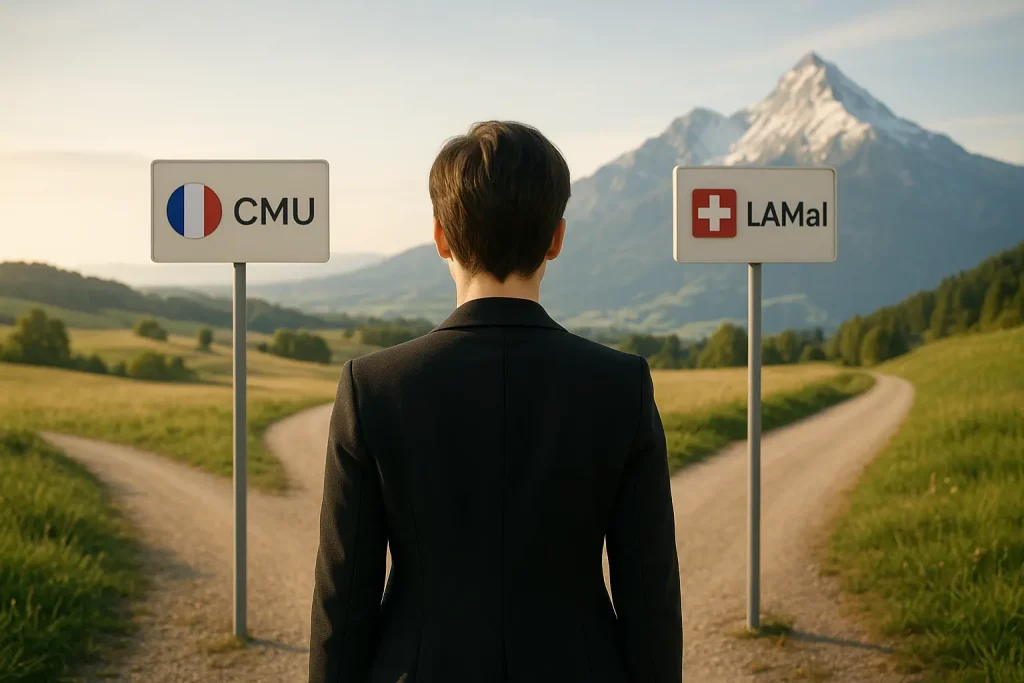

CMU vs LAMal pour frontaliers : Comment choisir ?

Pour aller à l’essentiel : Le choix CMU/LAMal dépend de votre RFR, famille et besoin de soins. La LAMal, à prime fixe, devient avantageuse à partir de 40 000 €, offrant liberté en Suisse et France. La CMU convient aux revenus faibles et grandes familles, mais limite l’accès suisse. Vous venez de signer votre premier […]

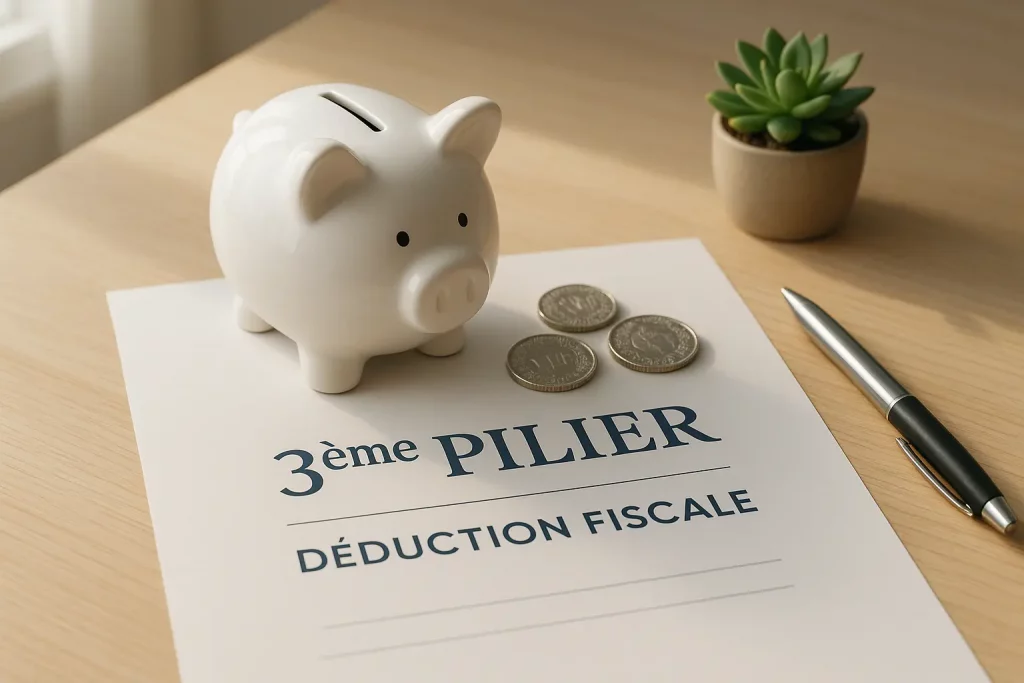

Optimiser assurance vie 3e pilier avantages fiscaux max

L’essentiel à retenir : Le 3ème pilier suisse (3a et 3b) optimise la retraite via des stratégies fiscales. Le 3a, déductible jusqu’à 7 056 CHF/an, reste bloqué jusqu’à la retraite, le 3b offre flexibilité sans plafond. Répartir entre les deux et échelonner les retraits réduit de 30% l’impôt final. Depuis 2021, seuls les quasi-résidents conservent la […]

3e pilier Liechtenstein Life : Flexibilité et perf réinventés

L’essentiel à retenir : Liechtenstein Life réinvente le 3ème pilier grâce à plus de 200 fonds d’investissement accessibles, permettant une prévoyance personnalisée et performante. Cette flexibilité offre un avantage fiscal et un contrôle accru pour optimiser sa retraite, avec une solution adaptée à tous, y compris les frontaliers. Une alternative moderne aux solutions traditionnelles qui […]

Allianz, expertise en assurance vie pour sécuriser l’avenir

L’essentiel à retenir : Allianz propose une gamme complète d’assurances vie et de prévoyance, combinant épargne sécurisée (fonds euros garanti) et protection familiale, mais ses frais élevés (jusqu’à 4,5% sur versements) et les retards dans la gestion administrative (rachats, résiliation) nécessitent une analyse approfondie avant engagement. Son mécanisme de bonus (ex. +0,8% en 2025) reste […]

WallSwiss et le GSHC scellent un partenariat stratégique

Pour aller à l’essentiel : WallSwiss devient partenaire officiel du GSHC, alliant finance et valeurs locales. Cette alliance stratégique renforce l’ancrage genevois du cabinet tout en offrant à ses clients des expériences exclusives, prouvant qu’un partenariat peut transcender la simple visibilité. Une initiative qui incarne ambition, rigueur et solidarité, à l’image du hockey grenat. Le […]

3ème pilier : réduire vos impôts et préparer votre retraite

L’essentiel à retenir : Le pilier 3a réduit son revenu imposable annuel tout en constituant une épargne retraite. Un versement de 7 056 CHF pour un salarié diminue sa base d’imposition, garantissant un double avantage immédiat et futur grâce à la déduction légale et un taux réduit au retrait. Le 3eme pilier impot : une opportunité […]

Fiscalité immobilier étranger pour le résident français

L’essentiel à retenir : tout résident fiscal en France doit déclarer son patrimoine immobilier mondial à l’IFI dès le seuil de 1,3 million d’euros, ainsi que l’ensemble des revenus locatifs étrangers. Cette démarche est indispensable pour anticiper l’échange automatique d’informations et éviter de lourdes sanctions, tout en bénéficiant des conventions fiscales qui neutralisent la double […]