L’essentiel à retenir : la pérennisation du télétravail jusqu’à 40 % dès 2026 sécurise votre statut fiscal sans risque de double imposition. Cette flexibilité, couplée à l’arrivée de la 13ème rente AVS, impose une gestion rigoureuse de votre prévoyance et de votre droit d’option. Un suivi précis est crucial, car un échange automatique de données salariales débutera en 2027.

Face à l’instabilité des loyers et aux réformes fiscales de 2026, comment sécuriser durablement votre niveau de vie de part et d’autre de la frontière ? Ce guide complet décrypte les nouvelles exigences du permis G, les plafonds de télétravail et l’impact de la 13ème rente AVS pour optimiser votre situation financière. Vous découvrirez des stratégies exclusives pour réduire votre impôt à la source et choisir la protection santé la plus performante selon votre profil de revenu.

- Le statut de frontalier en 2026 : permis G et nouvelles réalités du marché

- Assurance maladie : 3 critères pour choisir entre LAMal et CMU

- Comment ajuster votre fiscalité franco-suisse et vos investissements ?

- Anticiper sa retraite : maîtriser les 3 piliers et la 13ème rente AVS

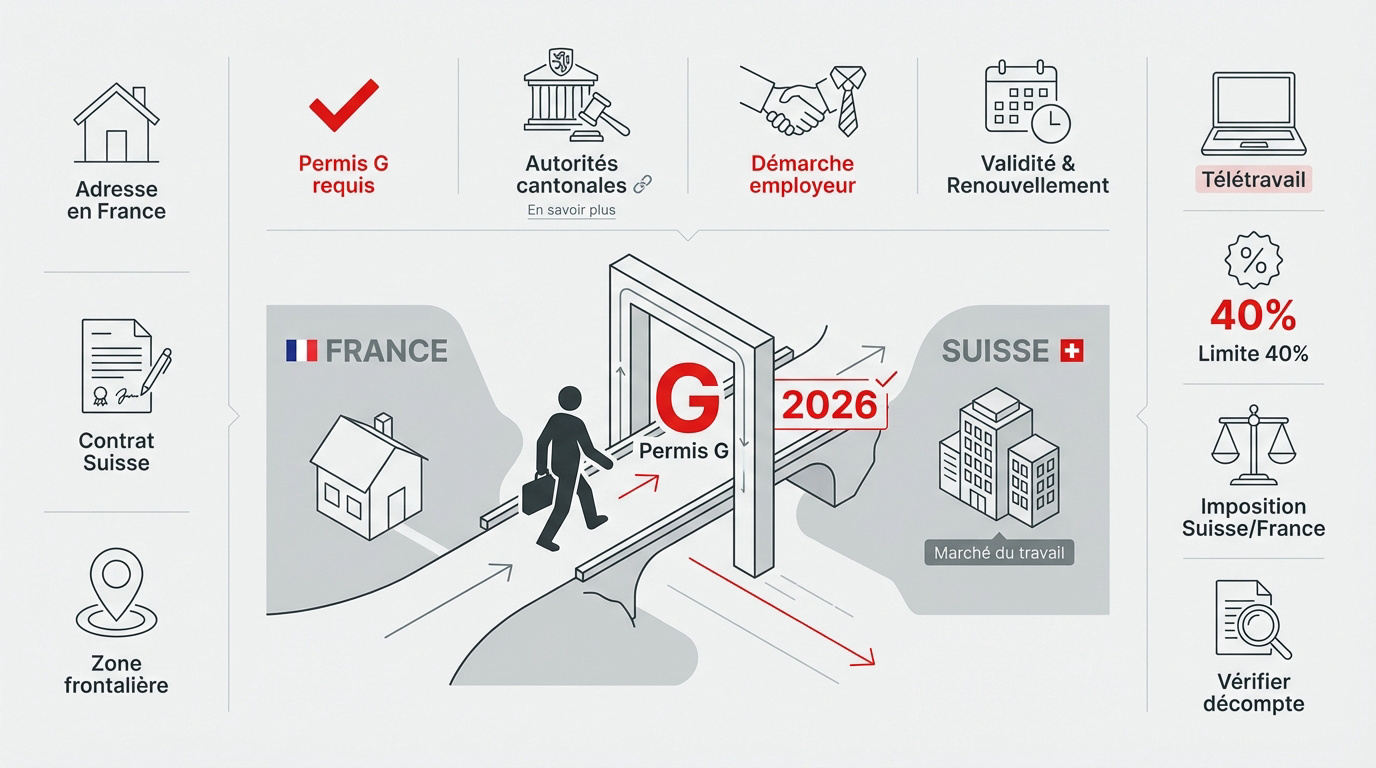

Le statut de frontalier en 2026 : permis G et nouvelles réalités du marché

Après avoir planté le décor sur l’attractivité de la région, abordons concrètement les bases administratives indispensables pour travailler en Suisse.

Conditions d’obtention et spécificités du permis G

Le permis G s’adresse aux résidents français travaillant en Suisse. Il exige un contrat de travail valide. Vous devez regagner votre domicile français au moins une fois par semaine.

L’employeur initie la demande via des portails numériques dédiés. Les autorités cantonales valident ensuite votre dossier administratif. Permis G Vaud : Conditions & Démarches Frontaliers 2025 détaille ces étapes cruciales pour votre installation.

Ce titre de séjour dure généralement cinq ans. Son renouvellement reste *conditionné au maintien de votre activité lucrative*. Il suit la durée de votre contrat.

Une adresse fixe en France est obligatoire. C’est le fondement de votre statut transfrontalier.

Télétravail et accords fiscaux : la limite des 40 %

Le télétravail est désormais encadré par un accord pérenne entre Berne et Paris. Les frontaliers bénéficient d’une souplesse accrue. Le cadre légal sécurise enfin votre organisation hebdomadaire.

Dépasser 40 % du temps de travail à domicile modifie votre imposition. Le fisc français pourrait alors revendiquer une part du gâteau. La vigilance est de mise pour éviter les surprises.

Votre entreprise doit tenir un décompte précis des jours hors Suisse. Cette gestion administrative garantit la conformité fiscale. L’échange de données salariales deviendra automatique dès 2027.

La flexibilité a ses limites. Suivez scrupuleusement votre planning annuel.

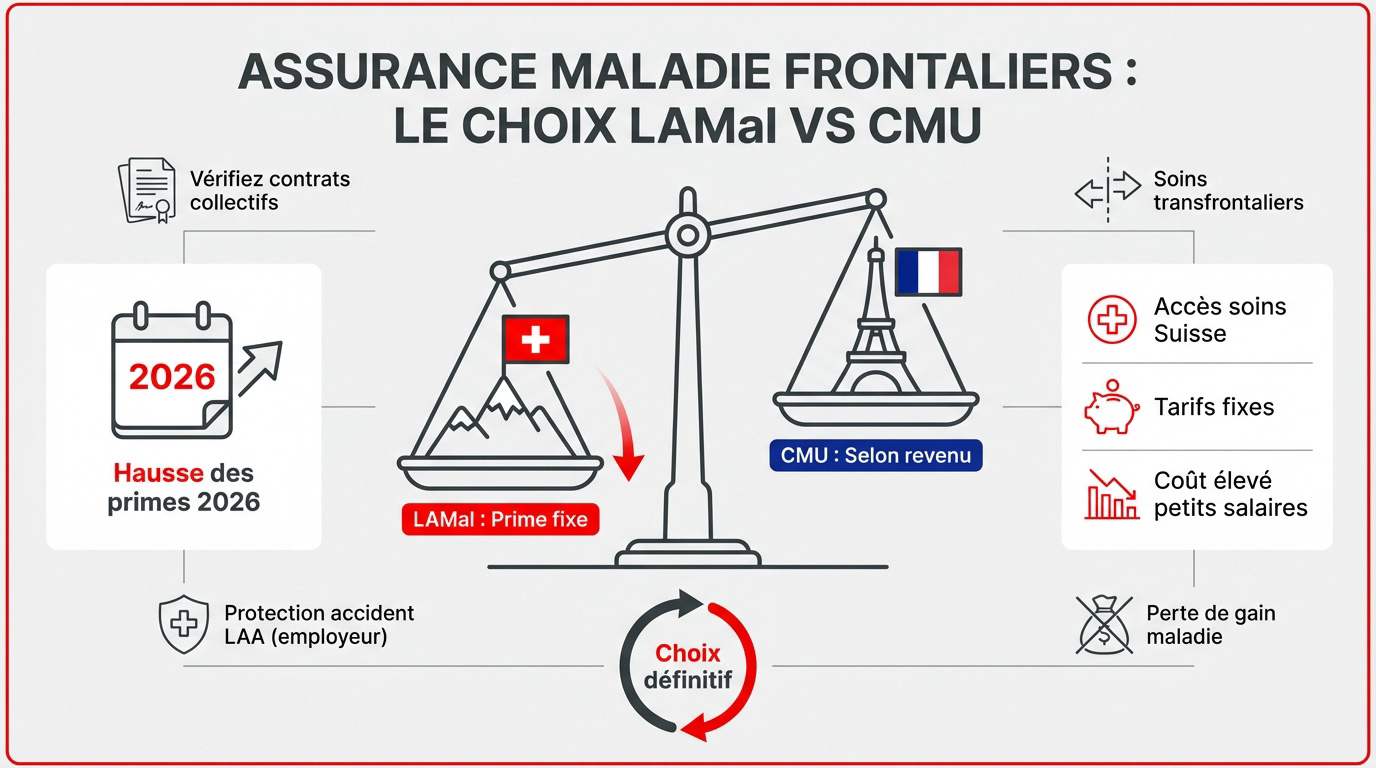

Assurance maladie : 3 critères pour choisir entre LAMal et CMU

Une fois le permis en poche, la question de la protection santé devient la priorité absolue pour éviter les mauvaises surprises financières.

Le droit d’option et l’impact des hausses de primes en 2026

Choisir entre le régime suisse et la sécurité sociale française est une étape déterminante. La cotisation CMU se base sur votre revenu fiscal de référence. À l’inverse, la LAMal impose une prime fixe par assuré. Droit d’Option : Choisissez entre CMU et LAMAL.

Pour l’année 2026, l’analyse des tarifs montre une relative stabilité pour les frontaliers. Pourtant, les primes d’assurance subissent une pression inflationniste globale en Suisse. Anticiper ces variations est donc essentiel pour votre budget.

- Avantages LAMal : accès aux soins en Suisse, tarifs fixes indépendants du salaire.

- Inconvénients : coût élevé pour les petits salaires.

The choix est définitif. Réfléchissez bien avant de signer.

Protection sociale et couverture en cas d’accident ou d’invalidité

Identifier les garanties adéquates est un impératif pour tout travailleur. La couverture accident est généralement rattachée à votre employeur via la LAA. Elle protège contre les risques professionnels et non professionnels.

Il faut aussi examiner les modalités de prise en charge des soins transfrontaliers. Savoir comment se faire soigner des deux côtés de la frontière simplifie votre quotidien. Les Clés pour Comprendre et Utiliser Efficacement la LAMal.

La perte de gain en cas de maladie prolongée mérite votre attention. Les indemnités journalières ne sont pas automatiques en Suisse, ce qui impacte votre prévoyance. Une couverture complémentaire est souvent recommandée.

Vérifiez vos contrats collectifs. Votre protection en dépend directement.

Comment ajuster votre fiscalité franco-suisse et vos investissements ?

Au-delà de la santé, c’est votre fiche de paie et votre épargne qui demandent une attention chirurgicale pour optimiser chaque franc gagné.

Imposition à la source et statut de quasi-résident

Le système varie selon votre lieu de travail. Le canton de Genève applique l’impôt à la source directement sur votre salaire. Les autres cantons suivent des règles différentes.

Récupérer une partie de vos prélèvements est possible. Le statut de quasi-résident permet de déduire vos charges réelles. Consultez ce guide sur le Cdhr et frontaliers suisse : tout sur l’imposition à 20.

Utilisez le levier du TOU (Taxation Ordinaire Ultérieure). Cette démarche administrative est un outil puissant pour faire fondre votre facture fiscale annuelle.

Voici les dépenses que vous pouvez soustraire de votre revenu imposable :

- Cotisations liées au 3ème pilier A.

- Frais de garde pour vos enfants.

- Versements de pensions alimentaires.

- Dépenses engagées pour votre formation professionnelle.

Bilan patrimonial à Genève : sécuriser son avenir financier

Une analyse globale de vos actifs est indispensable. Vos comptes en France et vos revenus helvétiques constituent un ensemble cohérent. Un bilan patrimonial structure cette vision.

Ne naviguez pas à vue avec vos économies. Rencontrer un conseiller financier Genève apporte une expertise locale pointue. C’est la clé pour maîtriser votre fiscalité transfrontalière.

| Sujet d’optimisation | Impact potentiel | Action recommandée |

|---|---|---|

| Taxation | Réduction d’impôt | Statut de quasi-résident |

| Retraite | Augmentation de rente | Rachat de 2ème pilier |

| Placements | Rendement net | Arbitrage assurance-vie / PER |

| Succession | Protection des héritiers | Planification prévoyance |

L’inertie est votre pire ennemie financière. Prenez dès maintenant les devants pour protéger votre futur et celui de vos proches.

Anticiper sa retraite : maîtriser les 3 piliers et la 13ème rente AVS

Enfin, la gestion de votre patrimoine ne serait pas complète sans une vision claire sur la fin de votre carrière transfrontalière.

Fonctionnement du 2ème pilier et récupération des avoirs LPP

La prévoyance professionnelle repose sur des cotisations paritaires entre employeur et salarié. Le capital accumulé dans la LPP dépend de votre âge et de votre niveau de salaire annuel.

De nombreux frontaliers possèdent des comptes de libre-passage oubliés lors de changements de postes. Pour optimiser vos revenus, consultez ce guide : Retraite frontalier Suisse | Optimisez vos revenus 2026.

Au moment du départ, choisir entre une rente mensuelle ou le retrait du capital est crucial. Cette décision impactera durablement votre futur train de vie.

Utilisez des outils fiables pour vos projections. Ce lien vous aidera : Calcul de Rente AVS et LPP : Estimez votre retraite en Suisse.

Le 3ème pilier comme levier de défiscalisation et de prévoyance

Le 3ème pilier s’avère indispensable pour combler les lacunes de prévoyance. Effectuer des rachats ou ouvrir un contrat permet de sécuriser votre avenir financier efficacement.

Dès 2026, la 13ème rente AVS boostera votre pouvoir d’achat annuel. Pour comprendre son calcul, lisez ceci : 13e rente AVS 2026 – Date et calcul.

L’avantage fiscal est immédiat pour les frontaliers éligibles. Vos versements annuels sont directement déductibles de votre revenu imposable en Suisse.

Préparez votre dossier sans attendre. Un conseiller financier à Genève saura vous orienter vers le contrat le mieux adapté à vos objectifs.

Maîtriser votre permis G, optimiser votre droit d’option santé et anticiper la 13ème rente AVS dès 2026 sont les piliers de votre réussite transfrontalière. Agissez dès maintenant pour sécuriser votre fiscalité franco-suisse face aux nouvelles exigences du télétravail. Transformez aujourd’hui votre statut de frontalier en un véritable levier de performance patrimoniale.