L’essentiel à retenir : Le 3e pilier s’impose comme un complément de retraite crucial pour les frontaliers franco-suisses, compensant le manque à gagner des 1er et 2ème piliers qui ne couvrent souvent que 55% du dernier salaire. Son double avantage réside dans les incitations fiscales (sous statut de quasi-résident post-réforme 2021) et la flexibilité du 3e pilier B, épargne sans condition de retrait. Ce dispositif en francs suisses, monnaie stable, offre jusqu’à 7% de rendement tout en garantissant le capital via la FINMA, tout en permettant des retraits anticipés pour des projets majeurs comme l’immobilier.

Pour les travailleurs frontaliers franco-suisses, le 3ème pilier s’impose comme un complément retraite incontournable face aux limites des régimes obligatoires. Cette épargne facultative, structurée en 3A (lié) et 3B (libre), permet de préserver son niveau de vie à la retraite tout en bénéficiant d’avantages fiscaux. Les modifications législatives récentes exigent cependant une analyse précise des conditions d’accès et de gestion.

- Le 3ème pilier frontalier : votre bouclier retraite indispensable ?

- La réforme fiscale de 2021 : le piège ou l’opportunité pour votre 3ème pilier frontalier ?

- Retrait et déclaration : les étapes clés pour ne rien laisser au hasard avec votre 3ème pilier frontalier

Le 3ème pilier frontalier : votre bouclier retraite indispensable ?

Le 3ème pilier suisse est une épargne facultative stratégique pour les frontaliers franco-suisses. À qui s’adresse-t-il ? Comment combler le manque à gagner à la retraite ?

Le 3e pilier A (lié) propose un capital garanti avec des avantages fiscaux pour les quasi-résidents (90% des revenus imposés en Suisse). Le 3e pilier B (libre) offre, quant à lui, une épargne flexible, sans blocage du capital. Notez que seuls les quasi-résidents bénéficient de déductions fiscales pour le 3A depuis la réforme de 2021.

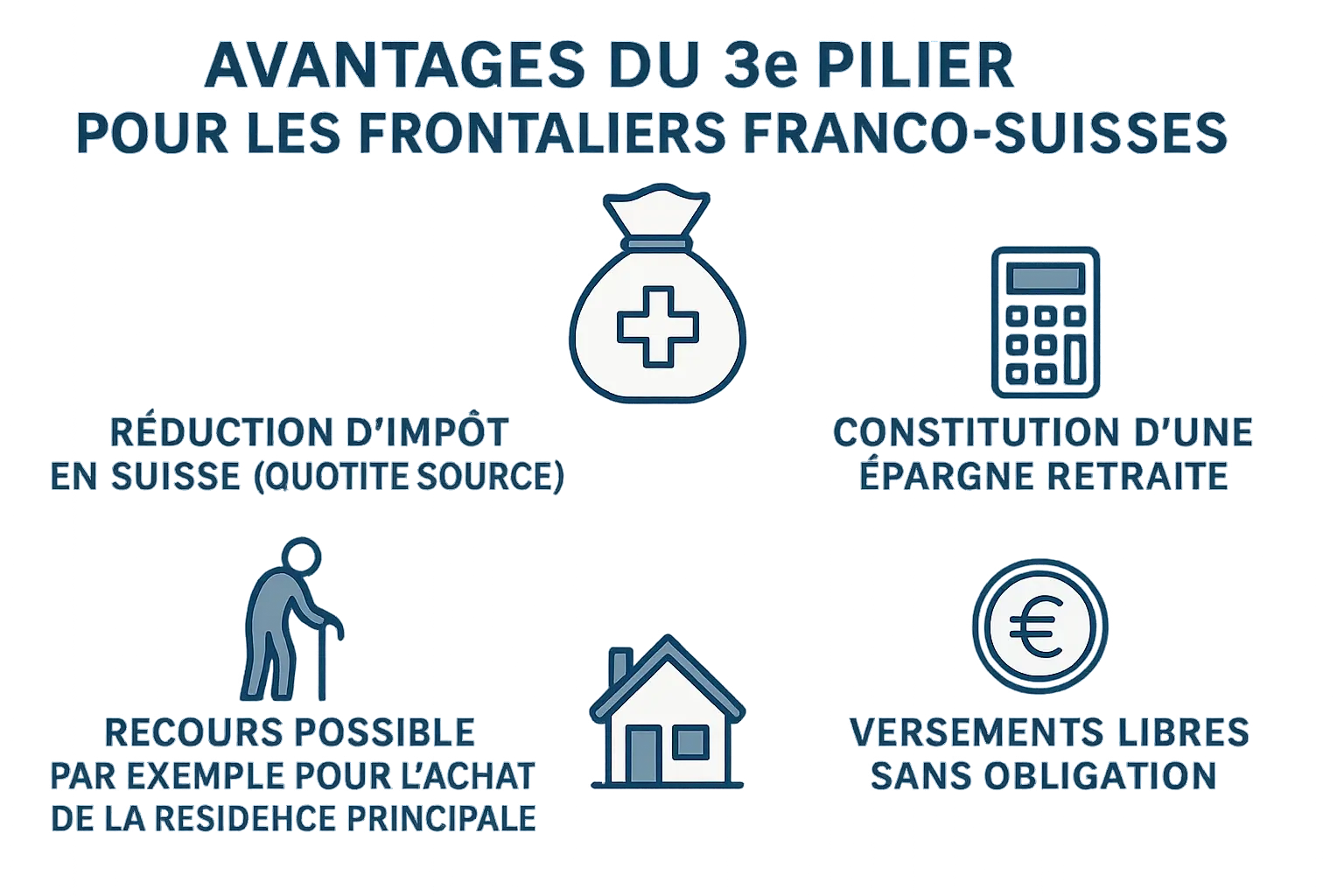

Les avantages clés du 3ème pilier pour les frontaliers :

- Compléter les 1er et 2ème piliers pour maintenir le niveau de vie

- Support d’épargne offrant diverses possibilités d’investissement

- Capital garanti même en crise, encadré par la FINMA

- Épargne en francs suisses, une monnaie stable

- Rendements entre 2 et 7%

- Protection en cas d’invalidité ou de décès

Pour en savoir plus, consultez notre guide ici.

La réforme fiscale de 2021 : le piège ou l’opportunité pour votre 3ème pilier frontalier ?

Depuis 2021, les frontaliers perdent des avantages fiscaux non résidents via T.O.U. Les cotisations 3ème pilier A restent déductibles uniquement pour les quasi-résidents.

Le statut de quasi-résident exige désormais que 90% des revenus du foyer soient imposés en Suisse. Exclut couples mariés avec conjoint en France. Le risque ? Perdre jusqu’à CHF 7 258 déductibles via le 3A.

| Caractéristique | 3e Pilier A (Prévoyance liée) | 3e Pilier B (Prévoyance libre) |

|---|---|---|

| Objectif principal | Complément de retraite sécurisé | Épargne libre pour tout projet |

| Conditions de souscription pour frontaliers | Statut de quasi-résident requis | Accessible à tous les frontaliers |

| Plafond de versement annuel | CHF 7 258 (2025) | Aucun plafond |

| Fiscalité des versements (Suisse) | Déductible si quasi-résident | Déductible uniquement Genève/Fribourg |

| Flexibilité du retrait | 5 cas (retraite, immobilier…) | Retrait libre à tout moment |

| Imposition au retrait (Suisse) | 6,75% France + max 15% Suisse | 40% retrait en rente |

Pour les non-éligibles, le PER français devient une alternative pertinente. Découvrez les avantages du 3ème pilier A/B ici. Simulez annuellement pour optimiser votre stratégie.

Retrait et déclaration : les étapes clés pour ne rien laisser au hasard avec votre 3ème pilier frontalier

Le retrait du 3ème pilier A est encadré par la Suisse. À l’âge de la retraite (65 ans pour les hommes, 64-65 ans pour les femmes), le capital est accessible, sauf exceptions spécifiques :

- Acquisition ou construction d’un logement principal

- Remboursement d’une hypothèque

- Départ définitif du territoire suisse

- Début d’une activité indépendante

- Situation d’invalidité

- Rachat de cotisations 2ème pilier

Le 3ème pilier B, lui, permet des retraits libres à tout moment. Retrait libre, idéal pour projets à court terme ou compléter sa retraite.

L’imposition suisse s’applique au retrait du 3A (taux réduit, max 15%). En France, le capital doit être déclaré via l’Annexe 3916, avec risque de pénalités jusqu’à 1 500 € par compte non déclaré.

Diversifiez votre épargne avec 3A et 3B. Échelonnez les retraits pour optimiser la fiscalité.

Estimez l’impact de votre 3ème pilier sur votre retraite avec notre outil de calcul.

Besoin d’une stratégie personnalisée ? Prenez rendez-vous avec un conseiller financier à Genève pour planifier votre avenir sereinement.

Pour les frontaliers franco-suisses, le 3ème pilier sécurise la retraite avec sécurité, rendements et flexibilité (3B), compensant les piliers 1 et 2. Malgré la réforme fiscale, il reste stratégique. Optimisez votre épargne et retraits avec un conseiller à Genève pour une stratégie adaptée.