L’essentiel à retenir : Les piliers 1 et 2 couvrent souvent 60% du dernier salaire, créant une lacune de prévoyance. Le 3e pilier, indispensable pour maintenir son niveau de vie, propose deux options : le 3a (déductible fiscalement, plafonné à 7’258 CHF/an pour les salariés en 2025) et le 3b (flexible, sans plafond ni blocage du capital).

Le 3ème pilier suisse est-il vraiment indispensable pour éviter de voir votre niveau de vie s’effondrer à la retraite ? En Suisse, les piliers 1 et 2 couvrent rarement plus de 60% du salaire final, laissant un écart critique à combler. Ce guide pratique dévoile comment le 3ème pilier s’impose comme la solution clé pour sécuriser votre avenir financier, grâce à ses avantages fiscaux et sa flexibilité, entre le pilier 3a (épargne bloquée) et le 3b (accès libre). Découvrez sans attendre les stratégies pour transformer cette obligation en opportunité, tout en maîtrisant les subtilités réglementaires et fiscales qui font toute la différence.

- Préparer sa retraite en suisse : pourquoi le 3ème pilier est indispensable

- Pilier 3a et pilier 3b : quelles différences choisir ?

- Les avantages fiscaux du 3ème pilier : comment réduire vos impôts

- Qui peut souscrire à un 3ème pilier et comment ?

- Retirer son capital 3ème pilier : quand et comment est-ce possible

- Le 3ème pilier face aux aléas de la vie : divorce et succession

- Passez à l’action pour votre avenir financier

Préparer sa retraite en suisse : pourquoi le 3ème pilier est indispensable

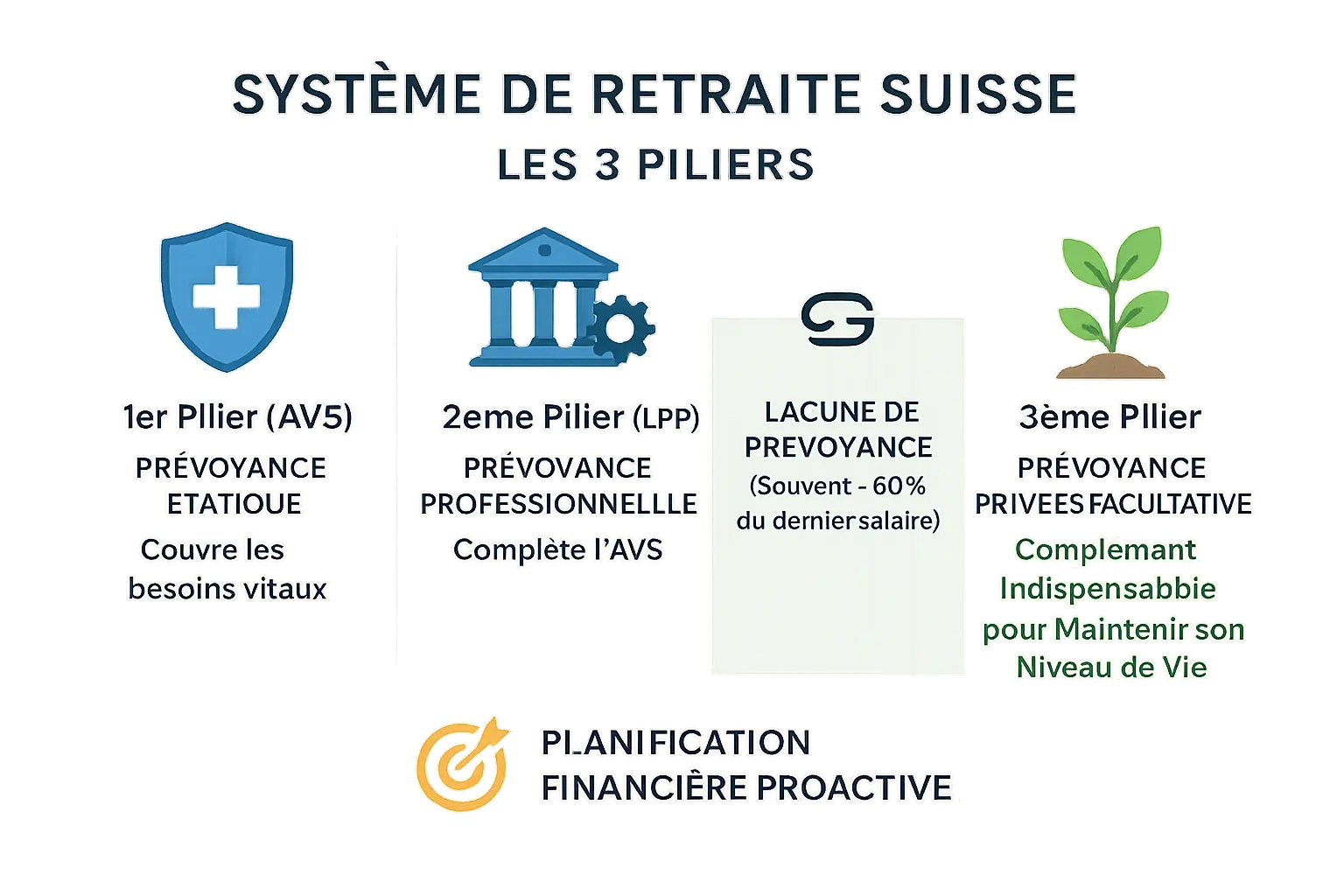

Planifier sa retraite en Suisse, c’est comme construire une maison solide : elle a besoin de trois piliers robustes. Le 1er pilier (AVS) garantit le minimum vital, tandisque le 2ème pilier (LPP) complète ce revenu pour préserver un niveau de vie similaire à l’activité. Cependant, leur combinaison couvre en moyenne 60 % du dernier salaire, insuffisant pour maintenir son train de vie. Cette lacune, souvent sous-estimée, peut générer des difficultés financières à la retraite, surtout pour les revenus supérieurs à 85 000 francs suisses.

Le 3ème pilier est la touche finale qui transforme une retraite précaire en un avenir serein. Comme une épargne privée, il comble la différence entre les deux premiers piliers et vos ambitions. Que ce soit pour voyager, soutenir votre famille ou gérer des imprévus, il vous offre la liberté de définir votre avenir. Le 3a propose des avantages fiscaux avec des plafonds (7258 CHF/an pour les salariés), tandis que le 3b, sans contraintes, permet des versements libres. Cette flexibilité en fait un complément indispensable pour une planification financière sur mesure.

Agir dès à présent, c’est anticiper les aléas d’une vie. Les taux de conversion de la LPP, une carrière interrompue ou une retraite anticipée creusent les écarts. Souscrire à un 3ème pilier n’est pas une option, mais une nécessité pour sécuriser votre avenir. Le diable se cache dans les détails : chaque décision prise aujourd’hui réduit les risques d’une retraite contrainte. Pour des conseils personnalisés, prenez rendez-vous avec un conseiller financier à Genève, expert en optimisation de votre épargne retraite.

Pilier 3a et pilier 3b : quelles différences choisir ?

Le 3ème pilier en Suisse se divise en deux volets : le pilier 3a (prévoyance liée) et le pilier 3b (prévoyance libre).

Leur choix dépend de vos objectifs, de votre statut professionnel et de votre stratégie fiscale.

Comprendre leurs différences permet d’optimiser votre épargne retraite tout en bénéficiant des avantages légaux. C’est une étape essentielle pour garantir un niveau de vie stable après la retraite.

Le pilier 3a : la prévoyance liée pour optimiser ses impôts

Le pilier 3a est un outil d’épargne contrôlé pour la retraite.

Il permet de déduire vos cotisations annuelles de vos revenus imposables, réduisant ainsi votre charge fiscale.

En 2025, les plafonds sont de 7 258 CHF pour les salariés et jusqu’à 36 288 CHF pour les indépendants.

Bloqué jusqu’à 5 ans avant la retraite, sauf cas exceptionnels (achat de logement ou invalidité totale), un impôt unique à taux réduit s’applique au retrait, calculé selon votre revenu du moment. Ce système encourage l’épargne à long terme tout en limitant les prélèvements fiscaux.

Le pilier 3b : la prévoyance libre pour une flexibilité maximale

Le pilier 3b offre une liberté totale de gestion.

Vous y versez des montants illimités, sous forme de comptes d’épargne, assurances-vie ou placements.

Non déductible fiscalement, il est exonéré d’impôt au retrait sous conditions (contrat de 5 ans, souscrit avant 66 ans, retrait après 60 ans).

Les fonds sont accessibles à tout moment, idéal pour une épargne d’appoint ou des projets à moyen terme, tout en préparant votre retraite de manière flexible. Ce pilier convient particulièrement aux personnes souhaitant conserver la main sur leurs fonds en cas de besoin imprévu.

| Critère | Pilier 3a (Prévoyance liée) | Pilier 3b (Prévoyance libre) |

|---|---|---|

| Objectif | Prévoyance vieillesse | Épargne flexible (tous objectifs) |

| Versements | Plafonnés (7 258 CHF pour salariés, 36 288 CHF pour indépendants en 2025) | Illimités |

| Avantage fiscal | Versements déductibles du revenu imposable | Pas de déduction des versements (sauf exceptions cantonales) |

| Imposition du capital | Imposé séparément à taux réduit lors du retrait | Exonéré d’impôt au retrait (sous conditions de durée et d’âge) |

| Disponibilité | Bloqué jusqu’à 5 ans avant la retraite (sauf cas spécifiques) | Disponible à tout moment |

| Bénéficiaires en cas de décès | Ordre légal strict | Libre choix des bénéficiaires (dans les limites légales) |

Le pilier 3a et 3b peuvent être combinés pour cumuler avantages fiscaux immédiats (3a) et flexibilité (3b).

Avant de souscrire, consultez un conseiller financier pour adapter votre stratégie. Un expert peut vous aider à évaluer votre capacité d’épargne, vos besoins futurs et les implications fiscales à long terme.

Prenez rendez-vous avec un conseiller financier à Genève pour personnaliser votre plan d’épargne retraite et sécuriser votre avenir financier.

Les avantages fiscaux du 3ème pilier : comment réduire vos impôts

Le pilier 3a permet de réduire votre revenu imposable : chaque franc versé diminue la base d’imposition. Un revenu de 80 000 CHF avec un versement maximal de 7 258 CHF fait chuter à 72 742 CHF. En agissant comme un levier fiscal immédiat, ce pilier allège votre charge fiscale annuelle tout en conservant du capital pour l’épargne. En profitant des intérêts composés, chaque année d’épargne anticipée renforce votre épargne-retraite.

Pour 2025, les plafonds sont fixés à 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants. Ces montants, recalculés tous les deux ans par le Conseil fédéral, reposent sur le salaire assuré LPP (90 720 CHF en 2025 : 8 % et 40 %). Le versement avant le 31 décembre est essentiel, la date de valeur comptable déterminante. Planifiez suffisamment en amont pour éviter les retards bancaires. Découvrez les avantages du 3ème pilier A et B pour choisir la formule adaptée à vos objectifs.

Lors du retrait, le pilier 3a est soumis à un impôt unique à taux réduit, variant selon les cantons (1,3 % à 28,4 %). Les cantons comme Glaris ou Saint-Gall appliquent un taux linéaire, plus prévisible. Pour optimiser, échelonnez les retraits sur plusieurs comptes 3a ouverts auprès d’institutions distinctes, évitant la progression fiscale. Par exemple, un capital de 100 000 CHF retiré en une seule fois pourrait subir un taux plus élevé qu’un retrait échelonné sur deux ans. Notez que les retraits cumulés des piliers 2 et 3 la même année augmentent le taux global.

Le pilier 3b, bien que non déductible annuellement, est exonéré d’impôt sur le revenu à la retraite. Inclus dans l’impôt sur la fortune chaque année, il s’adresse aux épargnants souhaitant un accès libre à leur épargne. Son avantage réside dans la souplesse : pas de pénalité fiscale au retrait. À privilégier pour compléter un plan d’épargne-retraite équilibré, notamment pour gérer des besoins imprévus ou des projets à court terme. Contrairement au 3a, il convient aux profils anticipant un taux d’imposition plus élevé à la retraite, tout en gardant la possibilité de puiser dans le capital sans restriction.

Qui peut souscrire à un 3ème pilier et comment ?

Le 3ème pilier se divise en deux volets. Le pilier 3a est réservé aux personnes exerçant une activité lucrative en Suisse et soumises à l’AVS. Cela inclut les salariés, les indépendants, les chômeurs percevant des indemnités journalières. Le pilier 3b, quant à lui, est accessible à tous les résidents suisses, indépendamment de leur statut professionnel. Contrairement au 3a, il n’offre pas d’avantages fiscaux annuels et permet une liberté de retrait. Les cotisations du 3a sont déductibles des impôts, tandis que celles du 3b sont libres, mais généralement non déductibles.

Le cas particulier des travailleurs frontaliers

Depuis 2021, les travailleurs frontaliers subissent des restrictions. Auparavant, ils pouvaient déduire leurs cotisations 3a via une demande fiscale. Aujourd’hui, cette option est limitée. Pour conserver ces avantages, un statut spécifique s’impose.

Obtenir le statut de quasi-résident est désormais essentiel. Les conditions sont strictes :

- Règle des 90 % : Au moins 90 % des revenus mondiaux bruts du foyer doivent être imposables en Suisse.

- Demande annuelle : La démarche s’effectue avant le 31 mars via le formulaire DRIS/TOU.

- Déclaration ordinaire : Ce statut permet une déclaration fiscale complète, incluant les déductions pour cotisations 3a.

Un excès de 40 % de télétravail pourrait compromettre le seuil des 90 %. Par exemple, si un frontalier travaille depuis la France plus de 40 % du temps, ses revenus risquent d’être imposés dans son pays de résidence. Les cantons de Genève et Fribourg offrent des avantages fiscaux pour les quasi-résidents, avec des plafonds précis (ex : Genève, 2 232 CHF/an célibataire). Une évaluation est donc nécessaire, surtout dans les autres cantons où ces options ne sont pas disponibles.

Pour les frontaliers, une analyse préalable est cruciale. Si le statut de quasi-résident n’est pas atteignable, le pilier 3b ou d’autres stratégies de prévoyance deviennent plus adaptés. Découvrez nos solutions pour une retraite sereine et maîtrisez les spécificités fiscales du 3ème pilier pour frontalier.

En pratique, le choix entre les deux piliers dépend de votre situation. Le pilier 3a offre des avantages déductibles, mais nécessite une planification rigoureuse. Le pilier 3b, plus flexible, autorise des retraits sans contrainte d’âge. Une simulation fiscale reste recommandée pour optimiser votre stratégie. Le retrait anticipé du pilier 3a est possible pour l’achat d’un logement ou un départ définitif. Une réflexion anticipée reste donc indispensable pour garantir un niveau de vie stable à la retraite.

Retirer son capital 3ème pilier : quand et comment est-ce possible ?

Pour le pilier 3a, le retrait se fait généralement cinq ans avant l’âge légal de la retraite. En cas de poursuite d’une activité lucrative, il est possible de reporter le retrait jusqu’à cinq ans après l’âge de référence. Pour les hommes, cela signifie un report jusqu’à 70 ans, pour les femmes jusqu’à 69 ans. Le pilier 3b, quant à lui, offre une liberté totale : le capital peut être retiré à tout moment, selon les conditions du contrat.

Les 5 cas autorisant un retrait anticipé du pilier 3a

- Achat ou construction d’un logement principal : Permet de financer sa résidence principale en Suisse.

- Départ définitif de la Suisse : Valable en cas d’expatriation définitive.

- Mise à son compte (indépendance) : Facilite le démarrage d’une activité professionnelle indépendante.

- Rachat d’années de cotisation au 2ème pilier : Utile pour combler des lacunes dans la LPP.

- Perception d’une rente d’invalidité complète : Si l’assuré touche une rente AI non couverte par une assurance complémentaire.

Notez que chaque demande de retrait anticipé doit être justifiée par des documents officiels, comme un contrat de vente pour un logement ou une preuve de départ à l’étranger. Le pilier 3a exige un retrait en totalité d’un compte, sans possibilité de retraits partiels, sauf pour l’acquisition d’une résidence principale. Pour optimiser l’imposition, il est conseillé d’ouvrir plusieurs comptes 3a au fil des ans, permettant un étalement des retraits sur plusieurs années fiscales.

Modalités pratiques du retrait

Le retrait du pilier 3a doit s’effectuer en une seule fois par compte. Pour éviter un taux d’imposition élevé, il est recommandé de répartir les cotisations sur plusieurs comptes. En cas de retrait anticipé, des justificatifs précis sont nécessaires : certificat de propriété, preuve d’expatriation, ou attestation d’invalidité. Le pilier 3b, moins rigide, permet des retraits à tout moment, mais les contrats d’assurance peuvent prévoir des pénalités initiales.

Pour plus d’informations ou une simulation personnalisée, prenez rendez-vous avec un conseiller financier à Genève. Il vous aidera à structurer vos retraits et à optimiser votre fiscalité.

Le 3ème pilier face aux aléas de la vie : divorce et succession

Que devient le 3ème pilier en cas de divorce ?

Le sort du 3ème pilier lors d’un divorce dépend du type de pilier et du régime matrimonial. Pour le pilier 3a, l’épargne accumulée durant le mariage est considérée comme un acquêt et partagée à 50 %, sauf en cas de contrat de mariage en séparation de biens. C’est une règle impérative qui protège les deux conjoints.

Pour le pilier 3b, la situation varie selon le régime matrimonial. En régime de participation aux acquêts, les fonds sont également partagés, sauf s’ils proviennent de biens propres. En séparation de biens, le pilier reste la propriété de son titulaire. La gestion du 3ème pilier en cas de divorce nécessite une analyse précise pour éviter les déséquilibres financiers post-divorce.

Qui hérite du 3ème pilier en cas de décès ?

Le pilier 3a suit un ordre de bénéficiaires strict. Le conjoint survivant est prioritaire, suivi par les descendants, les personnes à charge, les parents, puis les frères et sœurs. Vous ne pouvez pas contourner cet ordre, même via un testament. En revanche, le pilier 3b offre une liberté totale : vous désignez librement les bénéficiaires, qu’ils soient proches ou non.

Mais attention : cette liberté a des limites. Les héritiers réservataires (enfants, conjoint) peuvent contester le choix si leur part légale est menacée. Une mauvaise planification pourrait entraîner des litiges. C’est pourquoi il est crucial de mettre à jour régulièrement vos clauses bénéficiaires, surtout après un événement familial majeur.

En résumé, le 3ème pilier protège votre niveau de vie à la retraite, mais son rôle va au-delà : il sécurise vos proches en cas de divorce ou de décès. Une bonne compréhension de ses mécanismes évite les mauvaises surprises. Prenez rendez-vous avec un conseiller financier à Genève pour optimiser votre stratégie patrimoniale.

Passez à l’action pour votre avenir financier

Le 3e pilier est central pour préserver son niveau de vie à la retraite. Ce dispositif privé et facultatif complète les piliers 1 (AVS) et 2 (LPP), qui couvrent en moyenne 60 % du revenu professionnel. Il permet de combler les écarts budgétaires tout en offrant souplesse et avantages fiscaux.

- Le complément aux piliers 1 et 2 pour sécuriser votre pouvoir d’achat.

- Une réduction d’impôts via le pilier 3a : jusqu’à 7 258 CHF/an déductibles (36 288 CHF pour les indépendants en 2025).

- Une épargne libre avec le pilier 3b, sans plafond ni contrainte de retrait.

- Une protection pour vous et votre famille, avec des retraits anticipés possibles pour des cas précis (achat de logement, départ à l’étranger).

L’effet des intérêts composés est décisif : démarrer tôt facilite l’épargne. Exemple : 500 000 CHF nécessitent 3 398 CHF/mois à 55 ans, contre 794 CHF/mois à 35 ans avec un rendement de 5 %.

Planifier sa retraite exige un accompagnement personnalisé. Un conseiller financier à Genève vous guide vers le 3a (avantages fiscaux) ou le 3b (flexibilité totale). Utilisez notre outil de calcul de retraite pour évaluer vos besoins, puis consultez un expert pour structurer votre épargne. Le temps est votre meilleur allié : agissez dès aujourd’hui pour un avenir serein.

Le 3ème pilier est incontournable pour assurer un revenu confortable à la retraite. Le pilier 3a offre des avantages fiscaux (cotisations déductibles), le 3b, une flexibilité totale. Anticipez dès aujourd’hui avec ces outils pour sécuriser votre avenir. [Calculer votre retraite en Suisse](https://conseillerfinanciergeneve.ch/calcul-retraite-suisse/).

FAQ

Comment fonctionnent les 3 piliers en Suisse ?

Le système de retraite suisse repose sur trois piliers complémentaires. Le 1er pilier (AVS) assure un minimum vital, tandis que le 2ème pilier (LPP) complète ce revenu pour atteindre environ 60% du dernier salaire. Mais attention, ces deux piliers ne suffisent souvent pas à maintenir son niveau de vie. C’est là qu’intervient le 3ème pilier, une prévoyance privée facultative mais cruciale. En résumé, ces trois piliers forment une chaîne solide pour une retraite sereine.

Qu’est-ce que le 3e pilier en Suisse ?

Le 3ème pilier suisse est un outil d’épargne privé divisé en deux catégories. Le 3a (lié) offre des avantages fiscaux avec un plafond annuel de 7 258 CHF pour les salariés et jusqu’à 36 288 CHF pour les indépendants. Le 3b (libre) est plus flexible, sans plafond, mais sans déduction fiscale. C’est une question légitime : le choix dépend de vos objectifs. Le 3a optimise l’imposition, tandis que le 3b permet des retraits à tout moment.

Quel est le meilleur 3ème pilier en Suisse ?

Le meilleur 3ème pilier dépend de votre situation. Le 3a est à privilégier pour réduire ses impôts grâce à la déduction immédiate des versements. Par exemple, un salarié versant le maximum annuel (7 258 CHF) économise plusieurs centaines de francs. Le 3b, en revanche, convient pour une épargne flexible, notamment pour des projets avant la retraite. En pratique, une combinaison des deux peut être pertinente. Mais attention, le 3a bloque les fonds jusqu’à la retraite, sauf cas exceptionnels.

Quelle retraite pour 10 ans de travail en Suisse ?

Une carrière de 10 ans en Suisse donne droit à une rente AVS partielle, calculée proportionnellement aux cotisations versées. Pour un salaire moyen, cela représente environ 40 à 50% du revenu antérieur. Le 2ème pilier (LPP) s’active uniquement après 1 an de travail et 21 150 CHF de salaire annuel. En résumé, il est fortement recommandé de souscrire à un 3ème pilier pour combler cette lacune, surtout si vous quittez le pays avant la retraite.

Est-il possible de retirer de l’argent du 3ème pilier tous les 5 ans ?

Le retrait du 3a est bloqué jusqu’à 5 ans avant l’âge légal de la retraite. Cependant, il existe des exceptions : achat de résidence principale, départ définitif du pays, ou rachat d’années LPP. Pour le 3b, les fonds sont librement accessibles à tout moment, sans justification. Notez que, même avec plusieurs comptes 3a, le retrait doit être total. En pratique, le 3b est préférable si vous prévoyez des besoins ponctuels.

Quel est le salaire minimum pour la retraite en Suisse ?

Pour le 1er pilier (AVS), le revenu minimum garanti est de 1 220 CHF par mois en 2025. Ce montant est cumulable avec d’autres revenus, mais plafonné à 2 440 CHF pour un couple. Le 2ème pilier débute après 1 an d’activité et un salaire de 21 150 CHF/an. Cela vous donne un aperçu dans les grandes lignes : un revenu suffisant durant votre vie active est essentiel pour une retraite confortable, d’où l’intérêt du 3ème pilier.

Qui touche le 3ème pilier en cas de décès ?

Pour le 3a, l’ordre des bénéficiaires est légal : d’abord le conjoint, puis les enfants, parents, etc. Le 3b permet une désignation libre, sous réserve des parts réservataires. Contrairement à une idée communément admise, les concubins ne bénéficient pas automatiquement du capital 3a, sauf si la vie commune a duré plus de 5 ans. Finalement, une clause bénéficiaire claire est indispensable pour éviter les litiges, surtout en cas de changement de situation familiale.

Est-ce que travailler en Suisse compte pour la retraite ?

Toute activité professionnelle en Suisse alimente automatiquement le 1er pilier (AVS), avec un minimum de 1 an cotisé pour y avoir droit. Le 2ème pilier nécessite un salaire annuel supérieur à 21 150 CHF. Par ailleurs, les années travaillées en Suisse sont prises en compte pour le calcul de la rente, même si vous quittez le pays. En effet, le système suisse valorise la continuité des cotisations, d’où l’intérêt de prévoir un 3ème pilier si votre carrière est internationale.

Quel montant pour une retraite confortable en Suisse ?

Pour vivre confortablement, un ménage a besoin d’environ 4 200 à 4 500 CHF par mois, hors loyer. Les 1er et 2ème piliers couvrent en moyenne 60% du dernier salaire, laissant un écart à combler. C’est l’inconvénient principal de ce placement : sans 3ème pilier, il faut réduire son train de vie. En résumé, un épargnant versant 500 CHF/mois au 3a pendant 30 ans accumule environ 500 000 CHF, générant un complément mensuel de 1 200 à 1 500 CHF. Une solution à privilégier pour éviter des compromis budgétaires à la retraite.