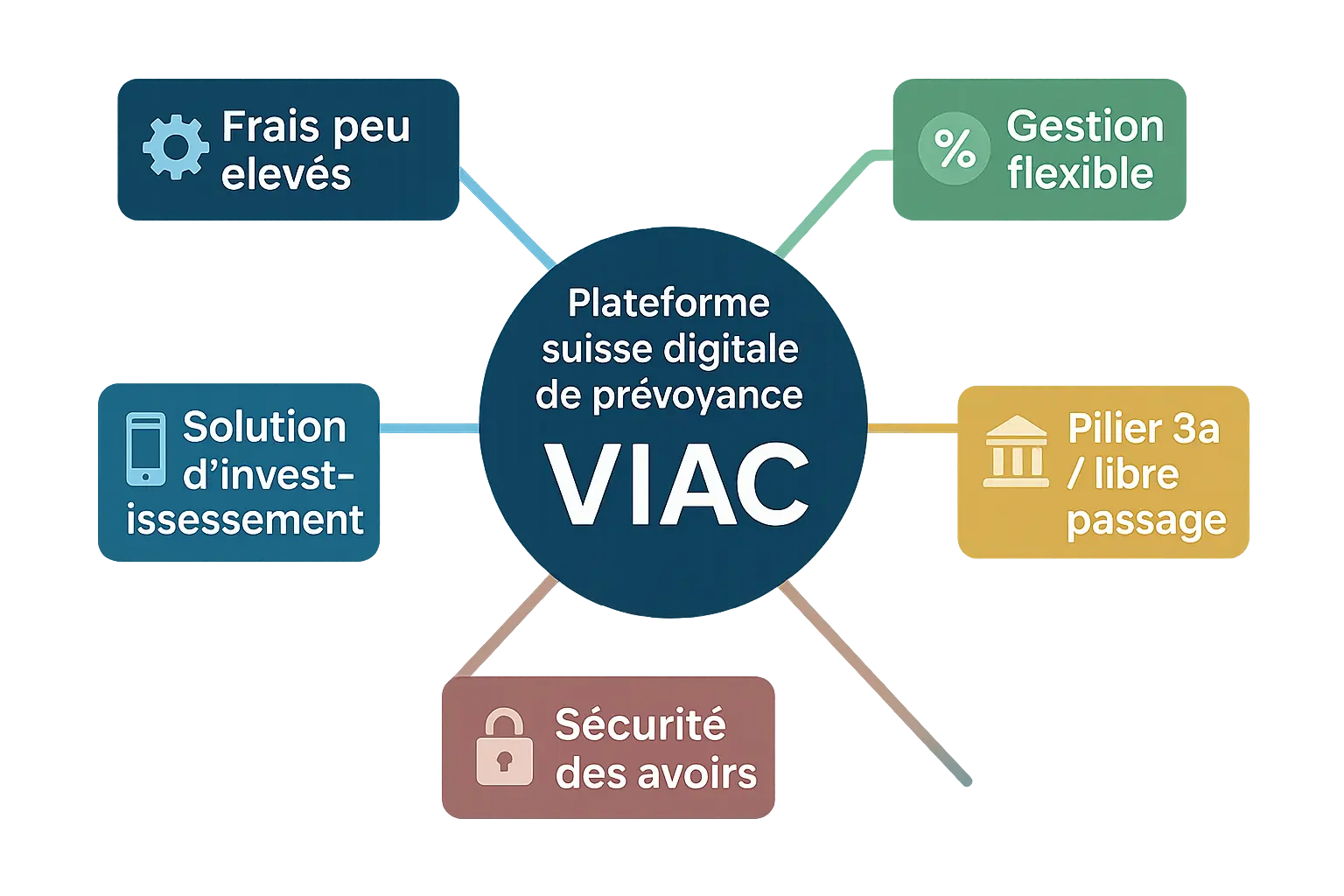

L’essentiel à retenir : Viac, plateforme digitale appartenant à la Fondation Terzo de la WIR Bank, propose des frais plafonnés et une allocation jusqu’à 99 % en actions. Adaptée aux investisseurs autonomes, elle offre 24/7 un suivi transparent des avoirs et des outils de simulation en ligne, mais reste limitée pour les cas complexes nécessitant un accompagnement personnalisé.

Les plateformes de prévoyance digitale comme Viac suscitent un intérêt croissant, mais comment démêler leurs viac avantages inconvénients sans perdre le fil ? Si vous rêvez de frais plafonnés, de flexibilité d’investissement (jusqu’à 99 % en actions) et d’une gestion 24/7 via une appli, tout en craignant le manque d’accompagnement pour des situations complexes (immobilier, fiscalité), vous êtes au bon endroit. Découvrez ici une analyse équilibrée sur les atouts réels de Viac, les pièges à éviter, et pourquoi le diable se cache parfois dans les détails du numérique, notamment pour les stratégies fiscales ou retraits anticipés.

- Viac et la prévoyance digitale : une révolution pour votre 3e pilier ?

- Les avantages de Viac : pourquoi cette solution séduit-elle ?

- Les inconvénients de Viac : les points de vigilance à connaître

- Viac avantages et inconvénients : le bilan en tableau

- Stratégie avancée : comment optimiser votre fiscalité avec Viac

- Alors, faut-il choisir Viac pour sa prévoyance ?

Viac et la prévoyance digitale : une révolution pour votre 3e pilier ?

Qu’est-ce que Viac et comment ça fonctionne ?

VIAC est une plateforme de prévoyance digitale suisse spécialisée dans le 3e pilier (3a) et les avoirs de libre passage. Proposée par la Fondation de prévoyance Terzo de WIR Bank, elle se distingue par des frais réduits (jusqu’à 65% moins chers que la concurrence) et une flexibilité des placements. En 10 minutes en ligne, vous ouvrez un compte sans frais supplémentaires pour les opérations. À partir de 1 CHF, choisissez entre un compte rémunéré ou des stratégies allant jusqu’à 100% actions. Les fonds en espèces sont protégés jusqu’à 100 000 CHF en cas de faillite.

Le contexte des plateformes de prévoyance en ligne

Les solutions numériques transforment la prévoyance en remplacant les méthodes traditionnelles par une approche transparente et accessible. VIAC incarne cette transition avec une alternative aux solutions traditionnelles, alliant coûts réduits et autonomie. Cependant, les retraits anticipés sont limités aux cas légaux (achat de logement, émigration). Les frais (0,00% à 0,44%) incluent des services souvent facturés ailleurs, comme la protection Life Basic en cas d’invalidité.

Les avantages de Viac : pourquoi cette solution séduit-elle ?

Des frais de gestion parmi les plus bas du marché

VIAC se distingue par une structure de frais particulièrement compétitive. Ses frais de gestion sont en moyenne 65 % inférieurs à ceux des solutions traditionnelles, avec un plafond de 0,44 % pour les placements au-delà de CHF 8 500, grâce à un système d’invitations. Chaque ami parrainé augmente le seuil sans frais, allant jusqu’à CHF 8 500 de gestion gratuite. Le compte d’épargne n’est soumis à aucun frais, ce qui optimise la rentabilité à long terme. Cette transparence attire les investisseurs soucieux de réduire les coûts cachés.

Une flexibilité d’investissement inégalée

VIAC propose des stratégies d’investissement adaptées à tous les profils, avec une allocation en actions allant jusqu’à 99 % pour les stratégies les plus dynamiques (Global 100, Switzerland 100). Les options incluent des approches mondiales, suisses ou durables, avec la possibilité de personnaliser son portefeuille.

- Accès 24/7 : Suivre ses avoirs en temps réel.

- Démarches simplifiées : Ajuster les versements en quelques clics.

- Simulations en ligne : Estimer son capital à la retraite.

- Transparence des coûts : Visualiser les frais sans ambiguïté.

Une expérience utilisateur pensée pour le digital

L’application et le portail web de VIAC offrent une interface intuitive pour gérer son épargne. Les performances, l’allocation et les frais sont clairement visibles, renforçant la confiance. L’assurance Life Basic (jusqu’à CHF 250 000 de couverture en cas de décès ou d’invalidité) est incluse gratuitement, un avantage rare. Cependant, pour des cas spécifiques comme le déblocage anticipé des fonds, un accompagnement personnalisé reste essentiel.

Pour une analyse adaptée à votre situation et une gestion optimisée de votre prévoyance, consultez notre équipe de conseillers à Genève, qui vous guide avec expertise et indépendance.

Les inconvénients de Viac : les points de vigilance à connaître

La barrière du tout-numérique et le manque d’accompagnement

VIAC, en tant que plateforme 100 % digitale, exclut de facto les publics peu à l’aise avec les outils technologiques. Sans agences physiques, le recours à un conseiller en personne est impossible. Pour les demandes complexes, le support par e-mail ou chat, bien que réactif pour les questions basiques, atteint vite ses limites. Une personne confrontée à des enjeux fiscaux ou juridiques spécifiques, comme un divorce ou une succession, pourrait ainsi manquer de guidance personnalisée. Contrairement aux initiatives genevoises d’inclusion numérique, VIAC ne propose pas d’accompagnement pour les utilisateurs en difficulté avec le digital.

Les difficultés face aux situations personnelles complexes

- Manque de conseils personnalisés : Pour des cas atypiques (optimisation fiscale transfrontalière, planification successorale), l’absence de dialogue humain rend difficile l’obtention d’une stratégie adaptée.

- Dépendance à l’interface : Un blocage technique ou une incompréhension sur les démarches administratives laisse l’utilisateur seul face à l’écran.

- Processus de retrait moins accompagné : Le déblocage anticipé des fonds pour un achat immobilier (EPL), bien que légalement possible, nécessite une maîtrise des réglementations strictes. Sans accompagnement, les risques d’erreurs sont accrus, surtout pour les assurés de plus de 50 ans souhaitant retirer une partie de leur avoir.

La sécurité des avoirs : comprendre la structure

Les avoirs VIAC sont gérés par la fondation Terzo, dépositaire chez la Banque WIR. Bien que les actifs soient ségrégués et protégés en cas de faillite, cette architecture en deux niveaux (fondation et banque) peut sembler opaque. Les liquidités non investies bénéficient d’une garantie jusqu’à 100 millions de CHF, mais le détail des protections reste peu explicité dans l’interface. Une gestion automatisée rassure sur les frais réduits (0,49 % en moyenne), mais elle occulte les nuances des fonds à risque élevé ou des coûts cachés comme la retenue à la source sur les dividendes américains (30 % pour 80 % des actifs). Par ailleurs, les frais de rachat de certains fonds Marchés Émergents (jusqu’à 1,250 %) sont rarement mis en avant.

Viac avantages et inconvénients : le bilan en tableau

| Critère | Avantages 👍 | Inconvénients 👎 |

|---|---|---|

| Frais | Frais bas (0,00-0,44 %), 65 % moins chers que la moyenne. | Dépendent des stratégies sous-jacentes. |

| Flexibilité | 6 profils (0-99 % actions) ou personnalisation. | Stratégies risquées nécessitant gestion active. |

| Accompagnement | Support rapide pour questions simples via chat/téléphone. | Limité pour cas complexes (retraite anticipée, invalidité). |

| Accessibilité | Ouverture en 10 min, versements dès 1 CHF. | Exclut les non-initiés au numérique. |

| Gestion des cas complexes | Adapté aux cas standards (retraite, immobilier). | Moins adapté aux situations exceptionnelles. |

Synthèse comparative

Tarifs bas et flexibilité attirent les investisseurs autonomes. Retraits anticipés hors cadre légal limités, risques dans stratégies agressives. L’accès numérique exclut les non-initiés. Pour une gestion personnalisée, consultez un conseiller à Genève.

Stratégie avancée : comment optimiser votre fiscalité avec Viac

Le principe de l’échelonnement des retraits pour réduire l’impôt

VIAC permet d’ouvrir jusqu’à cinq comptes 3a sans frais, une flexibilité clé pour réduire l’impôt progressif sur les retraits. Par exemple, un capital étalé sur plusieurs années subit un taux d’imposition plus bas qu’un retrait unique. Calculez l’impact sur votre rente pour adapter cette stratégie à votre situation.

Gérer l’équilibre entre les comptes : le diable se cache dans les détails

Ouvrir plusieurs comptes 3a révèle des défis : un compte en actions et un autre en liquidités divergeront en performance. Voici une stratégie efficace :

- Exploiter la flexibilité de VIAC : Utilisez les cinq comptes pour échelonner les retraits sur la fenêtre de 11 ans (5 ans avant et après la retraite).

- Diversifier les profils de risque : Associez un compte agressif (100 % actions) à un compte conservateur pour lisser les écarts.

- Rééquilibrer annuellement : Alimenter le compte au solde le plus faible chaque année pour préserver l’équilibre.

- Planifier les retraits : Anticiper les règles fiscales cantonales, comme les taux progressifs de Genève.

Notez que dans certains cantons (ex. Glaris), la taxation linéaire limite l’intérêt de cette approche. En cas de doute, un conseiller financier à Genève pourra vous guider pour les optimisations complexes.

Alors, faut-il choisir Viac pour sa prévoyance ?

À qui s’adresse vraiment Viac ?

VIAC séduit les investisseurs autonomes, attirés par des frais réduits et une exposition élevée aux actions. Adapté aux épargnants souhaitant optimiser leur 3e pilier via une interface intuitive, des versements dès 1 CHF et des comptes 3a multiples pour des retraits fiscalement optimisés. Des frais compétitifs et aucun frais caché renforcent son attractivité.

Quand un accompagnement personnalisé est-il indispensable ?

Pour des projets atypiques comme l’achat d’un logement à l’étranger ou une planification successorale, un conseiller reste irremplaçable. Les déblocages anticipés de VIAC, bien que réglementaires, peuvent entraîner des délais longs dus à des vérifications strictes. Un expert sécurise les étapes critiques et maîtrise les formalités complexes.

Pour une analyse approfondie de votre situation ou des décisions clés comme la gestion de votre 3ème pilier, un accompagnement humain garantit une stratégie robuste, là où l’automatisation a ses limites.

Prenez la bonne décision avec un expert

VIAC offre simplicité et coût réduit, mais un plan personnalisé est essentiel pour les cas complexes. Un conseiller anticipe les risques, propose des placements adaptés et décode la réglementation. Contactez-nous pour un bilan gratuit : votre avenir mérite une approche humaine alliée à l’efficacité digitale.

Viac incarne une avancée technologique dans la prévoyance suisse, alliant transparence, frais réduits et liberté d’investissement. Adapté aux utilisateurs autonomes et aux situations classiques, il requiert néanmoins une vigilance accrue pour les dossiers complexes ou les décisions stratégiques. Pour un équilibre entre digitalisation et conseil personnalisé, discutez de votre projet avec un expert et construisez une retraite optimale.

FAQ

VIAC est-il fiable ?

VIAC bénéficie d’une structure solide et transparente, ce qui renforce sa fiabilité. En effet, les avoirs sont gérés par la fondation de prévoyance Terzo, une entité indépendante liée à la WIR Bank, établissement suisse réputé pour sa stabilité. Les fonds sont ségrégués, garantissant leur protection en cas de difficultés financières de la banque dépositaire. Par ailleurs, VIAC propose des frais plafonnés à 0,40 % par an, ce qui réduit les risques de coûts cachés. Cependant, comme pour tout investissement, la valeur du capital peut fluctuer, notamment avec les stratégies à forte exposition en actions (jusqu’à 99 %). En résumé, sa structure et sa régulation en font une solution fiable pour les épargnants autonomes, mais nécessitent une compréhension des risques liés aux marchés financiers.

Quelle banque se cache derrière Viac ?

VIAC est un partenaire de la WIR Bank, mais il ne s’agit pas directement de sa banque. En réalité, les avoirs sont déposés auprès de la fondation de prévoyance Terzo, elle-même associée à la WIR Bank. Cette structure à deux niveaux garantit la sécurité des fonds, tout en bénéficiant de l’expertise de la WIR Bank, établissement suisse en activité depuis 1931. Contrairement à une idée communément admise, VIAC n’est pas une banque à proprement parler, mais une plateforme de prévoyance digitale qui utilise les infrastructures de ces entités pour gérer les comptes 3a et les avoirs de libre passage. Cela vous donne un aperçu dans les grandes lignes de sa solidité financière.

Quel est le but de VIAC ?

Le but premier de VIAC est de proposer une solution de prévoyance digitale simple, économique et flexible pour le 3e pilier et les avoirs de libre passage. En pratique, cette plateforme permet de gérer ses placements en ligne, avec une gamme de stratégies d’investissement allant d’une approche conservatrice (compte sans fluctuation) à 100 % actions. Son objectif est de démocratiser l’accès à des placements performants en réduisant les frais, tout en offrant une transparence totale sur les coûts et les performances. Par ailleurs, WIAC inclut une assurance vie/invalidité de base (Life Basic) sans surcoût, ce qui veut dire que les utilisateurs bénéficient d’une protection complémentaire. Finalement, c’est une alternative aux modèles traditionnels pour les épargnants autonomes et à l’aise avec le numérique.

Quelle est la limite d’âge pour VIAC ?

C’est une question légitime, car le 3e pilier suisse comporte des règles strictes en matière d’âge. En général, VIAC suit les dispositions légales suisses : les versements sont possibles jusqu’à l’âge ordinaire de la retraite AVS (65 ans pour les hommes, 64 ans pour les femmes dans certains cantons). Le retrait du capital peut s’effectuer dès cinq ans avant cet âge, avec des exceptions pour l’achat d’un logement, un démarrage d’activité indépendante, ou un départ définitif en dehors de la Suisse. Notez que VIAC n’impose pas de limite supplémentaire, mais les conditions détaillées dans le règlement de la fondation de prévoyance Terzo s’appliquent. Pour les cas spécifiques, un conseiller financier pourra préciser les options.

Est-il intéressant d’avoir un compte en Suisse ?

Oui, avoir un compte chez VIAC présente plusieurs avantages, notamment pour les résidents suisses. D’une part, les frais de gestion sont parmi les plus bas du marché (jusqu’à 65 % de moins que les offres traditionnelles), ce qui optimise la rentabilité à long terme. D’autre part, la flexibilité est un atout majeur : possibilité de choisir entre six stratégies d’investissement, d’ouvrir jusqu’à cinq comptes 3a pour échelonner les retraits, et d’effectuer des démarches 24/7 via l’appli ou le portail web. Cependant, contrairement à une idée reçue, cette solution n’est pas adaptée à tous : les situations complexes (divorce, planification successorale) nécessitent souvent un accompagnement humain. En résumé, c’est une option à privilégier pour les épargnants autonomes et technophiles, mais moins adaptée aux besoins personnalisés.

Quels sont les meilleurs placements Amundi ?

VIAC ne propose pas de placements Amundi, mais des stratégies d’investissement propres, conçues en partenariat avec des gestionnaires de renom. Les options incluent des profils allant d’un compte sans fluctuation à une stratégie 100 % actions, avec des allocations intermédiaires (20 %, 40 %, 60 %, 80 % actions). La stratégie 100 % actions est à privilégier pour les profils tolérants au risque et avec un horizon d’investissement long, tandis que les stratégies plus conservatrices conviennent aux épargnants soucieux de stabilité. En pratique, le choix dépend de votre profil de risque et de vos objectifs. Pour des placements Amundi spécifiques, une solution externe serait nécessaire, mais VIAC se concentre sur des solutions digitales personnalisables et économiques pour le 3e pilier.

Quelles sont les banques à éviter ?

VIAC n’est pas une banque, mais une plateforme digitale de prévoyance, ce qui écarte les risques liés aux établissements financiers traditionnels. Cela dit, pour les produits bancaires classiques, il est recommandé de privilégier les institutions régulées par la FINMA et disposant d’une solide réputation. Les banques à éviter sont généralement celles proposant des frais opaques, des rendements irréalistes, ou un manque de transparence sur la gestion des fonds. Avec VIAC, la sécurité est renforcée par la ségrégation des avoirs et le plafonnement des frais, ce qui réduit les incertitudes. En revanche, pour les services bancaires externes, il est crucial de vérifier les agréments et les avis clients avant de s’engager.

Qui est VIAC ?

VIAC est une fintech suisse spécialisée dans la prévoyance digitale, lancée en partenariat avec la fondation de prévoyance Terzo et la WIR Bank. Son objectif est de simplifier l’accès au 3e pilier et aux avoirs de libre passage via une application intuitive, des frais réduits, et des stratégies d’investissement variées. À la différence des banques classiques, VIAC élimine les agences physiques et les coûts superflus pour se concentrer sur une offre 100 % en ligne. En résumé, c’est une alternative moderne pour les épargnants souhaitant optimiser leur retraite sans sacrifier la performance ni la transparence.

Comment puis-je contacter VIAC ?

VIAC privilégie le contact digital, avec un support réactif par e-mail ou via le chat en ligne de son portail. En effet, l’absence d’agences physiques est compensée par des outils d’accompagnement automatisés, comme les simulations de capital futur ou les guides intégrés. Pour les demandes complexes (ex : retrait anticipé pour un logement), des échanges par écrit peuvent suffire, mais les cas très spécifiques pourraient nécessiter une consultation externe. Notez que les coordonnées complètes sont disponibles sur le site officiel de VIAC, incluant les horaires d’ouverture du service client. Finalement, c’est une solution adaptée aux utilisateurs à l’aise avec le numérique, mais moins pratique pour ceux préférant les échanges en présentiel.