Pour aller à l’essentiel : le système de prévoyance suisse ne couvre plus que 40 à 70% du revenu grâce aux piliers 1 et 2, rendant le 3ème pilier incontournable. Ce dernier permet d’optimiser ses impôts via le pilier 3a (jusqu’à 7’258 CHF déductibles) et de constituer un capital flexible avec le 3b. Une planification anticipée génère jusqu’à 100’000 CHF supplémentaires à la retraite.

Se demandez-vous si les 1er et 2ème piliers suffiront à maintenir votre niveau de vie à la retraite, alors que le système de prévoyance suisse peine face aux défis majeurs comme l’allongement de l’espérance de vie ou les taux d’intérêt bas ? Le 3ème pilier, souvent sous-estimé, propose une planification financière stratégique pour combler ces lacunes, grâce à ses avantages fiscaux (pilier 3a) et sa flexibilité (pilier 3b). Découvrez comment optimiser vos épargnes, faire fructifier un capital jeune grâce aux intérêts composés, et éviter les erreurs fiscales lors des retraits : une solution cruciale pour sécuriser votre avenir. Prêt à réinventer votre retraite ?

- Pourquoi les 1er et 2ème piliers ne suffisent plus pour votre retraite ?

- Le 3ème pilier : votre outil essentiel pour une planification financière réussie

- Les 3 avantages concrets du 3ème pilier pour vos finances

- Stratégie avancée : optimisez le retrait de votre capital pour payer moins d’impôts

- Passez à l’action : comment bien démarrer votre 3ème pilier dès aujourd’hui ?

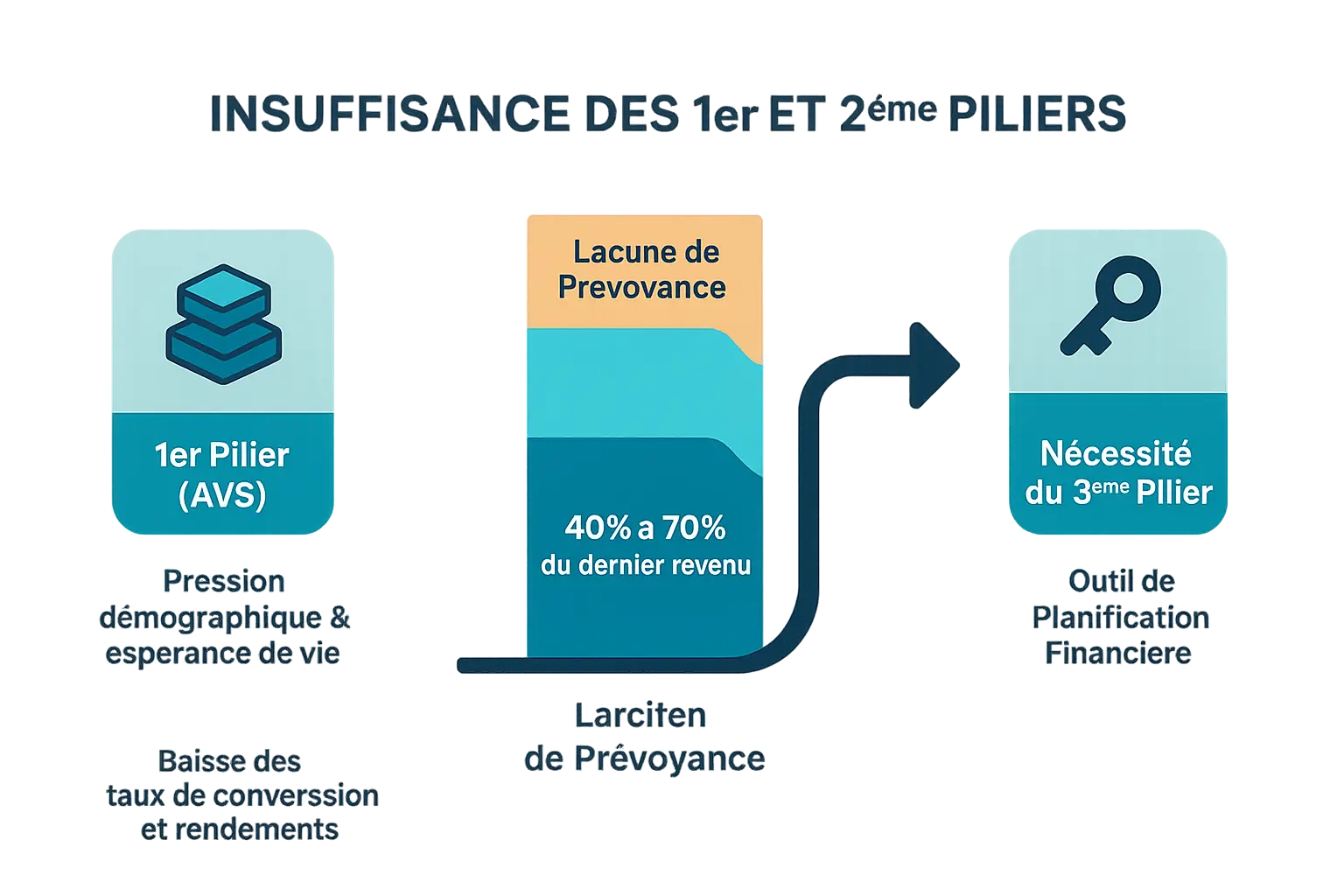

Pourquoi les 1er et 2ème piliers ne suffisent plus pour votre retraite ?

Savez-vous de quel revenu vous disposerez à la retraite ? Le système suisse (AVS/LPP) peine à assurer un revenu suffisant face à l’augmentation de l’espérance de vie et aux taux d’intérêt bas.

L’AVS (1er pilier) garantit un minimum vital (1 225 à 2 450 CHF/mois), mais l’allongement de la vie et la baisse des naissances fragilisent sa viabilité. Le 2ème pilier (LPP) subit aussi des pressions : le taux de conversion moyen pour un homme de 65 ans est passé de 6,74% à 5,30% en 15 ans. Exemple : un capital de 500 000 CHF génère 7 200 CHF/an de moins en rente.

Cette double pression creuse une lacune de prévoyance inquiétante. Ensemble, les deux premiers piliers couvrent rarement plus de 70% du dernier salaire. Exemple : seulement 40% du revenu antérieur pour un salaire de 150 000 CHF. Les travailleurs à temps partiel ou indépendants au-delà de 88 200 CHF/an sont particulièrement exposés.

Face à ces défis, le 3ème pilier s’impose. En prévoyance liée (3a), il permet des cotisations déductibles (7 258 CHF/an avec LPP) et offre dès 2026 la possibilité de racheter 10 années de cotisations. Pour les indépendants, le plafond atteint 36 288 CHF/an. La prévoyance libre (3b) ajoute de la flexibilité pour épargner sans blocage du capital.

Agir maintenant est crucial. Un rendement 1% supérieur peut générer 100 000 CHF de différence à long terme. Consultez un expert genevois et préparez sereinement votre avenir financier grâce à l’effet des intérêts composés.

Le 3ème pilier : votre outil essentiel pour une planification financière réussie

Le système suisse de retraite repose sur trois piliers, mais les deux premiers couvrent souvent seulement 40 à 70% de votre salaire. Le 3ème pilier, ou prévoyance privée, comble cet écart tout en offrant des avantages fiscaux. Grâce à lui, maintenez 80 à 90% de votre niveau de vie à la retraite. Focus sur ses deux formes principales, 3a et 3b, pour optimiser votre épargne.

Le pilier 3a : l’épargne fiscalement optimisée

Le **pilier 3a permet de déduire les cotisations** du revenu imposable. En 2025, les salariés affiliés au 2ème pilier peuvent verser jusqu’à 7 258 CHF, les indépendants jusqu’à 36 288 CHF. Le capital reste bloqué jusqu’à 5 ans avant l’âge AVS, sauf exceptions : achat d’un logement ou départ définitif de Suisse. À noter : à partir de 2025, les rachats de cotisations manquées sur 10 ans seront possibles avec déduction fiscale.

Le pilier 3b : la flexibilité avant tout

Le pilier 3b propose une grande flexibilité : aucun plafond de cotisation, accès libre au capital selon les termes du contrat, et bénéficiaires désignés à votre convenance. Les avantages fiscaux sont plus limités, mais les retraits après 60 ans peuvent être exonérés si le contrat dure au moins 5 ans et est souscrit avant 66 ans. Idéal pour épargner sans bloquer des fonds, notamment pour des projets avant la retraite.

Tableau comparatif : pilier 3a vs pilier 3b

| Caractéristique | Pilier 3a (Prévoyance liée) | Pilier 3b (Prévoyance libre) |

|---|---|---|

| Objectif | Prévoyance vieillesse, achat de logement | Épargne à long terme, projets personnels |

| Eligibilité | Actifs soumis à l’AVS | Ouvert à tous |

| Versements | Plafonnés (7 258 CHF ou 36 288 CHF) | Pas de plafond légal |

| Avantage fiscal | Déductibles du revenu imposable | Dépend du canton (souvent limité) |

| Disponibilité du capital | Bloqué jusqu’à 5 ans avant la retraite | Flexible, selon le contrat |

| Imposition au retrait | Imposé à taux réduit (1/5e de l’impôt sur le revenu) | Exonéré sous conditions |

Le pilier 3a convient pour une épargne fiscalement optimisée, le 3b pour plus de souplesse. Son utilisation par plus de 70% des Suisses en souligne l’importance. Découvrez les avantages du pilier 3a et 3b. Planifier sa retraite, c’est assurer sa liberté. Prenez rendez-vous avec un conseiller financier à Genève pour une stratégie adaptée !

Les 3 avantages concrets du 3ème pilier pour vos finances

Le 3ème pilier suisse est bien plus qu’un simple outil d’épargne. C’est un levier stratégique pour optimiser son patrimoine, anticiper sa retraite et sécuriser son avenir financier. Voyons en détail les trois bénéfices clés qui en font un pilier incontournable de la planification financière.

Une réduction d’impôts immédiate

Chaque versement au 3ème pilier (plafonné à 7 258 CHF/an avec un 2ème pilier) génère une réduction d’impôts directe. Prenons un exemple concret : un contribuable avec un taux marginal de 30% économise 2 177 CHF d’impôts en versant le montant maximal. Cet argent, économisé annuellement, peut être réinvesti ou utilisé selon ses priorités. C’est une opportunité à saisir d’autant que cette déduction s’ajoute à la possibilité de racheter 10 années de cotisations manquées depuis 2025, selon les nouvelles règles 2026.

Des intérêts composés pour un capital solide

En épargnant régulièrement, même de petites sommes peuvent se transformer en capital significatif grâce aux intérêts composés. Par exemple, verser 200 CHF mensuels sur 20 ans avec un rendement moyen de 4% génère un capital de 72 000 CHF. Les fonds de placement associés au 3ème pilier permettent de viser des rendements plus élevés (3 à 7% en moyenne), bien que liés à des risques financiers. À l’inverse, les comptes épargne 3a offrent un taux garanti (ex. 1,25% chez certaines banques genevoises), idéal pour les profils prudents.

Une protection financière pour vous et vos proches

Le 3ème pilier ne se limite pas à la retraite. Il peut inclure des garanties d’assurance en cas d’incapacité de gain ou de décès, protégeant vos proches. En cas d’invalidité, certaines solutions suspendent les cotisations tout en maintenant la couverture. En cas de décès, les fonds sont transmis aux bénéficiaires dans un ordre prioritaire : conjoint, enfants, parents, etc. C’est une sécurité capitale pour garantir le remboursez d’un prêt immobilier ou préserver son patrimoine.

Pour choisir entre une solution bancaire (épargne simple) ou une assurance (épargne + protection), comprenez les différences essentielles ici. Cet outil complet, combinant optimisation fiscale, croissance du capital et sécurisation familiale, mérite une réflexion approfondie. Un conseiller financier à Genève peut vous guider vers l’option la plus adaptée à votre profil.

Stratégie avancée : optimisez le retrait de votre capital pour payer moins d’impôts

Saviez-vous que la manière de retirer votre 3ème pilier peut vous coûter des milliers de francs en impôts ? Une erreur courante consiste à récupérer l’ensemble de votre capital 3a en une seule fois. Pourtant, ce montant est imposé à un taux réduit, mais progressif : plus le capital est élevé, plus l’impôt est élevé. Cela pourrait entraîner une erreur coûteuse.

Pourquoi ne pas répartir vos retraits sur plusieurs années ? L’échelonnement des retraits vous permet de rester dans des tranches d’imposition plus basses. Par exemple, étaler 150 000 CHF sur trois ans pourrait économiser des milliers de francs d’impôts par rapport à un retrait unique.

- Étape 1 : Ouvrir plusieurs comptes 3a. Il est légal d’ouvrir autant de comptes que souhaité. En cas de retrait, chaque compte est imposé séparément. Répartir votre capital sur plusieurs comptes réduit la charge fiscale.

- Étape 2 : Planifier les retraits. Fixez des dates différées, comme fermer un compte à 63 ans, un autre à 64 ans et le dernier à 65 ans. Cela profite pleinement de la progressivité fiscale.

- Étape 3 : Réduire l’impôt. Chaque retrait est imposé à part, avec des taux plus avantageux. Cela évite de cumuler les montants avec d’autres revenus, comme votre rente du 2e pilier.

En Suisse, le pilier 3a est imposé à un taux réduit (un cinquième de l’impôt fédéral ordinaire). Cependant, les cantons appliquent des règles variées : certains favorisent moins de comptes, d’autres exigent une répartition fine. L’anticipation est la clé d’une planification financière intelligente. Ouvrez un nouveau compte dès qu’un dépôt dépasse 50 000 CHF pour optimiser les gains fiscaux.

Mais attention : les frais de clôture peuvent réduire l’intérêt d’un trop grand nombre de comptes. Pour une stratégie optimale, utilisez un outil de simulation et consultez un expert en prévoyance.

Passez à l’action : comment bien démarrer votre 3ème pilier dès aujourd’hui ?

Le 3ème pilier est indispensable pour préserver son niveau de vie à la retraite. Il complète les piliers 1 et 2, couvrant 80-90 % de votre revenu antérieur, tout en offrant des avantages fiscaux. Plus vous épargnez tôt, plus l’effet des intérêts composés est décisif : 1 % de rendement supplémentaire peut générer des milliers de francs de plus à long terme.

Le choix entre banque et assurance dépend de vos besoins. Les assurances garantissent 100 % du capital et un versement fixe en cas de décès, tandis que les banques proposent plus de flexibilité. Les frais de retrait anticipé varient de 100 à 400 CHF pour les banques, contre un taux garanti avec les assurances sur 10 ans.

- Faire le point sur votre situation : Évaluez votre budget et votre capacité d’épargne.

- Définir vos objectifs : Capital cible et couverture de risque.

- Comparer les offres : Analysez frais, rendements et conditions.

- Solliciter un expert : Un conseiller optimise votre stratégie.

Le diable se cache dans les détails. Une planification rigoureuse peut économiser des milliers de francs. Pour une stratégie sur mesure, prenez rendez-vous avec un de nos conseillers experts chez conseiller financier genève. Nous vous accompagnons vers une retraite sereine.

Les piliers 1 et 2, menacés par l’allongement de l’espérance de vie, offrent souvent une couverture inférieure à 70 % du revenu antérieur. Le 3e pilier est la solution essentielle pour préserver son niveau de vie, via ses options fiscale (3a) et flexible (3b). Démarrer tôt maximise les intérêts composés. Pour une stratégie adaptée, contactez nos conseillers experts.

FAQ

Comment fonctionne le troisième pilier suisse ?

Le troisième pilier repose sur deux formes principales : le pilier 3a (prévoyance liée) et le pilier 3b (prévoyance libre). Le pilier 3a permet des cotisations déductibles fiscalement, bloquées jusqu’à la retraite (sauf exceptions), avec des plafonds annuels (7 258 CHF pour les salariés et jusqu’à 36 288 CHF pour les indépendants en 2025). En revanche, le pilier 3b offre une plus grande flexibilité pour les retraits, mais ses avantages fiscaux sont limités. En pratique, le choix dépend de vos objectifs : optimisation fiscale stricte (3a) ou souplesse (3b). En savoir plus sur les spécificités du 3a et 3b.

Quels sont les trois piliers du système de retraite suisse ?

Le système suisse s’articule autour de trois piliers : le 1er pilier (AVS), obligatoire, garantit un revenu de base alimenté par répartition. Le 2ème pilier (LPP), complément professionnel, repose sur la capitalisation des cotisations salariales et patronales. Le 3ème pilier, facultatif, complète les deux premiers via des produits bancaires ou d’assurance. Notez que les deux premiers piliers couvrent 40 à 70% du salaire antérieur, d’où l’importance du 3ème pilier pour préserver son niveau de vie. Comparer les solutions 3a et 3b.

Quel est le plafond annuel pour le pilier 3a en 2025 ?

En 2025, les limites de cotisation restent inchangées : 7 258 CHF pour les salariés affiliés à une caisse de pension, et 36 288 CHF (ou 20% du revenu brut) pour les indépendants. Mais attention : les versements excédentaires ne sont pas déductibles. À partir de 2025, une nouveauté majeure permet de racheter jusqu’à 10 années de cotisations manquées, sous réserve de respecter des conditions précises. Cela offre une opportunité unique pour combler des lacunes d’épargne antérieures.

Quels sont les trois piliers de la pension en Suisse ?

Les piliers de la pension suisse sont : le 1er pilier (AVS), qui assure un minimum vital grâce à un financement par répartition. Le 2ème pilier (LPP), lié à l’activité professionnelle, complète avec des rentes calculées selon des taux de conversion. Le 3ème pilier, privé, permet de combler les lacunes, avec des avantages fiscaux notables pour le 3a. En résumé, la solidité de votre retraite dépend de la complémentarité de ces piliers. Simulez votre pension grâce à notre outil.

Qui hérite du 3ème pilier en cas de décès ?

Le bénéficiaire du 3ème pilier dépend du type de compte. Pour le pilier 3a, le capital est versé à vos proches désignés, souvent en priorité au conjoint ou aux enfants. Le pilier 3b offre une liberté totale pour désigner des bénéficiaires, y compris des tiers. Par ailleurs, ces versements échappent à la succession légale, mais peuvent être imposés selon les cantons. C’est une question légitime : pensez à actualiser vos bénéficiaires pour éviter les litiges. Consultez un expert pour structurer cette protection.

Quelles sont les conditions pour débloquer son pilier 3a ?

Le pilier 3a est généralement bloqué jusqu’à 5 ans avant l’âge AVS. Toutefois, des exceptions existent : achat d’une résidence principale, départ définitif de Suisse, création d’entreprise, ou invalidité. En pratique, les retraits anticipés nécessitent des justificatifs rigoureux. Pour les retraits à la retraite, le capital doit être retiré en une seule fois (sauf pour le financement du logement). Mais attention : un retrait échelonné sur plusieurs comptes 3a peut réduire l’impôt global.

Peut-on retirer de l’argent du 3ème pilier tous les cinq ans ?

Le pilier 3a ne permet pas de retraits réguliers avant l’âge de la retraite, sauf cas précis (logement, départ à l’étranger). Le pilier 3b, en revanche, offre cette souplesse, avec des conditions variables selon les contrats. Par ordre de priorité, privilégiez le 3a pour l’épargne long terme et le 3b pour des besoins intermédiaires. Notez que les retraits anticipés peuvent réduire le capital final et les avantages fiscaux.

Quels sont les trois piliers de la vie selon la planification financière ?

En matière de planification financière, les « trois piliers de la vie » désignent souvent : la sécurité (santé, logement), l’épargne (retraite, projets), et la transmission (héritage, dons). Le 3ème pilier suisse couvre ces aspects via la prévoyance vieillesse (3a/3b), les assurances décès/invalidité intégrées, et la liberté de désigner des bénéficiaires. C’est l’inconvénient principal de ce placement : sa gestion demande une réflexion globale pour allier épargne et protection familiale.

Quels sont les avantages du 3ème pilier pour les frontaliers ?

Les travailleurs frontaliers résidant en France, Allemagne ou Italie peuvent cotiser au 3ème pilier suisse, sous réserve de respecter les conventions fiscales internationales. Le pilier 3a reste déductible en Suisse, mais son imposition à la sortie dépend du pays de résidence. Par ailleurs, les frontaliers doivent prêter attention aux règles de double imposition et privilégier des contrats adaptés à leur situation. On vous aide à trouver une solution équilibrant avantages fiscaux et flexibilité transfrontalière.