L’essentiel à retenir : Une donation anticipée mal planifiée en Suisse peut coûter plus de 100 000 CHF, notamment à cause des écarts fiscaux entre cantons (jusqu’à 266 000 CHF à Genève contre 70 900 CHF à Zoug pour 500 000 CHF donnés à un non-parent). Ces différences et les risques juridiques imposent une stratégie anticipée avec des experts pour sécuriser la transmission patrimoniale.

Avez-vous conscience que sous-estimer les subtilités d’une donation anticipée peut entraîner des frais inattendus de plus de 100 000 CHF ? Par exemple, offrir 500 000 CHF à un proche peut coûter 266 000 CHF à Genève contre 70 900 CHF à Zoug, selon les règles fiscales cantonales. Entre pièges du droit successoral (comme le rapport successoral ou l’atteinte à la réserve légale) et oublis de déclaration, les risques sont multiples. Cet article décortique ces erreurs fréquentes et vous guide pour une planification rigoureuse, en collaboration avec un conseiller financier ou un notaire, pour éviter les mauvaises surprises.

- Comprendre la donation anticipée en Suisse : un acte stratégique aux multiples facettes

- les erreurs fiscales les plus coûteuses en matière de donation anticipée

- Les pièges du droit successoral : quand la générosité se transforme en litige

- Éviter le piège des 100 000 CHF : les clés d’une donation anticipée réussie

Comprendre la donation anticipée en Suisse : un acte stratégique aux multiples facettes

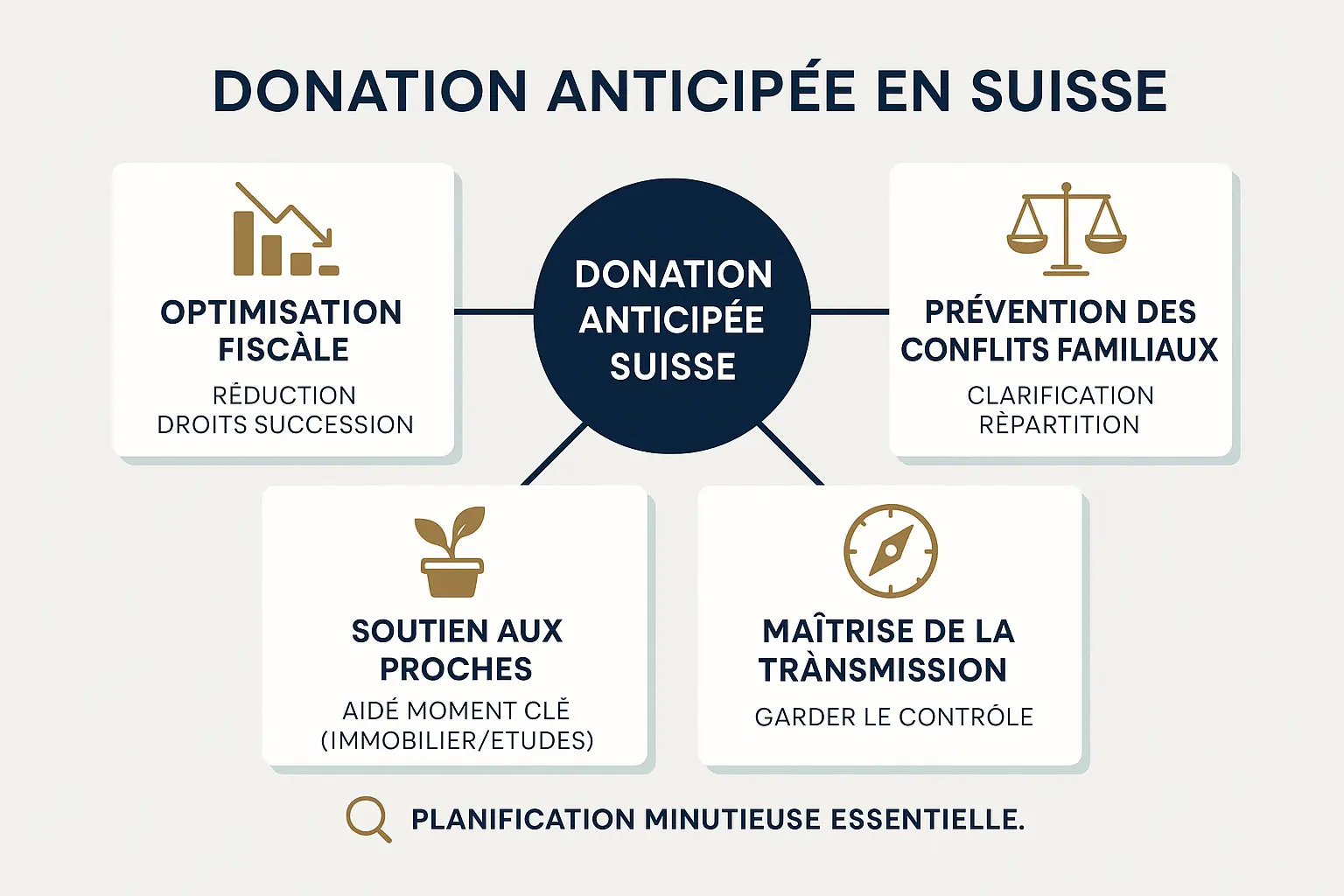

La donation anticipée en Suisse permet de transmettre des biens à un proche de son vivant, souvent pour optimiser la fiscalité ou préparer un héritage. Une exécution imprécise peut entraîner des erreurs coûteuses, allant jusqu’à 100 000 CHF. Une planification rigoureuse est donc essentielle.

Cet acte sert à aider un enfant à acheter un logement, préserver un patrimoine ou réduire les droits de succession. En l’absence d’une analyse des règles cantonales ou juridiques, les risques de pertes financières sont réels. Voici pourquoi il faut éviter les pièges.

Qu’est-ce qu’une donation anticipée et pourquoi y recourir ?

La donation anticipée, ou avance d’hoirie, consiste à transmettre des biens (immobilier, liquidités, titres) à un héritier légal avant le décès du donateur. Ses objectifs :

- Optimiser l’impôt en gelant la valeur des biens au moment de la donation.

- Prévenir les conflits familiaux en clarifiant la répartition du patrimoine.

- Soutenir un proche en finançant un projet, comme un achat immobilier.

Mais une erreur fiscale peut transformer cette démarche en cauchemar. Un mauvais choix de canton entraîne un surcoût de plus de 200 000 CHF selon la valeur du bien.

Les acteurs clés et les notions fondamentales

Le donateur (celui qui donne) et le donataire (celui qui reçoit) sont les deux acteurs. Le montant imposable dépend du canton de résidence du donateur ou de la localisation de l’immobilier. Exemple : une donation de 500 000 CHF coûte 266 000 CHF à Genève contre 70 900 CHF à Zoug.

Les donations avec usufruit réduisent la base imposable, contrairement à celles entre époux, souvent exonérées.

Prêt à éviter les erreurs qui coûtent 100 000 CHF ? Prenez rendez-vous avec un conseiller financier à Genève pour une planification sur mesure.

les erreurs fiscales les plus coûteuses en matière de donation anticipée

négliger les spécificités cantonales : une erreur à plusieurs dizaines de milliers de francs

L’impôt sur les donations varie fortement selon les cantons suisses. Pour une donation de 500 000 CHF à un non-parent, l’impôt s’élève à 70 900 CHF à Zoug, mais atteint 266 000 CHF à Genève. Cette disparité illustre l’importance de vérifier la résidence du donateur ou la localisation des biens avant toute transaction.

| Canton | Montant de l’impôt estimé | Remarques |

|---|---|---|

| Zoug | 70 900 CHF | Moins onéreux dans ce scénario |

| Genève | 266 000 CHF | Très onéreux dans ce scénario |

| Obwald/Schwyz | 0 CHF | Généralement exonérés |

| Lucerne | Impôt sur la succession si décès dans les 5 ans | Règle spécifique à anticiper |

mal évaluer les exonérations et franchises : l’impôt sur la totalité

Les donations entre époux sont souvent exonérées, mais certains cantons (Neuchâtel, Vaud) imposent celles aux descendants directs. En Vaud, un seuil de 10 000 CHF existe pour les petits-enfants : si dépassé, l’impôt s’applique sur la totalité. Mais attention : si le donateur paie l’impôt à la place du bénéficiaire, cette somme est elle-même imposable, augmentant la base fiscale. Exemple : une donation de 15 000 CHF à un petit-enfant à Vaud déclenche un impôt sur l’intégralité des 15 000 CHF au-delà du seuil.

les oublis de déclaration et l’absence de planification fiscale

Échelonner les donations sur plusieurs années est une stratégie à privilégier dans les cantons limitant la prise en compte des dons antérieurs à 5 ou 10 ans. La donation avec usufruit, qui divise la propriété en deux droits (usufruit et nue-propriété), réduit la base imposable : l’usufruitier paie l’impôt sur la valeur capitalisée de son droit, tandis que le nu-propriétaire est imposé sur la partie restante.

Enfin, ne pas déclarer la donation dans les délais (1 à 3 mois) entraîne son imposition comme revenu. Une planification rigoureuse est donc essentielle pour éviter des pertes majeures. Pour sécuriser votre succession, consultez un conseiller financier à Genève.

Les pièges du droit successoral : quand la générosité se transforme en litige

La méconnaissance du rapport successoral et de la dispense de rapport

Une donation non spécifiée « hors part » ou avec « dispense de rapport » peut devenir un cauchemar financier. En Suisse, les donations aux descendants pour leur établissement (logement, entreprise) sont présumées soumises au rapport successoral. Ce mécanisme réintègre la valeur du don dans la succession pour garantir l’égalité entre héritiers. Résultat : le donataire pourrait devoir rendre une partie du bien reçu à ses proches.

Exemple : offrir 100 000 CHF à un enfant pour un achat immobilier sans clause explicite peut obliger à rembourser 30 000 à 50 000 CHF si contesté. Découvrez comment éviter ces pièges avec notre guide sur la succession suisse : réforme 2023 et astuces héritiers.

L’atteinte à la réserve légale : source de contentieux

Une donation qui lèse la réserve légale d’un héritier réservataire (enfant, conjoint) ouvre la voie à une action en réduction. Le donataire devra verser à l’héritier lésé le montant nécessaire pour reconstituer sa part réservataire. Contrairement à une idée reçue, une donation inégale peut déclencher des règlements financiers jusqu’à 80 000 CHF, avec des frais juridiques supplémentaires.

Exemple : un bien transmis à un seul enfant, sans compensation, pourrait obliger à verser des montants importants pour respecter les droits légaux des héritiers.

Les complexités des donations mixtes et transfrontalières

Les donations mixtes, où la contre-prestation est inférieure à 25% de la valeur du bien, risquent d’être requalifiées en vente. Cela déclenche des impôts immédiats sur les gains immobiliers. Les donations transfrontalières, sans convention fiscale (ex : Suisse-France post-2015), exposent à une double imposition. Un bien transmis à un résident étranger peut être imposé à la fois en Suisse (lieu du bien) et dans le pays du bénéficiaire.

Pour sécuriser ces opérations, nos spécialistes en assurance vie peuvent vous guider. Découvrez l’assurance vie 70 ans comme outil de transmission patrimoniale.

Les donations anticipées exigent une planification rigoureuse. Évitez les erreurs coûteuses en consultant un conseiller financier à Genève. Une stratégie adaptée peut éviter des pertes de 100 000 CHF.

Éviter le piège des 100 000 CHF : les clés d’une donation anticipée réussie

L’importance capitale d’une planification anticipée et rigoureuse

En matière de donation anticipée, l’anticipation est essentielle pour éviter des erreurs qui coûtent jusqu’à 100 000 CHF, souvent liées aux écarts fiscaux entre cantons ou aux déséquilibres entre héritiers.

- Anticipez vos besoins : céder trop de liquidités fragilise votre stabilité. Gardez une marge de sécurité pour imprévus (santé, logement).

- Évaluez l’impact fiscal : une donation de 500 000 CHF à un tiers coûte 70 900 CHF à Zoug, mais 266 000 CHF à Genève. Les cantons comme Obwald ou Schwyz, sans impôt sur les donations, offrent des opportunités intéressantes.

- Précisez vos intentions : indiquez si la donation est « hors part » ou « avec dispense de rapport » pour éviter les litiges. En Suisse, les donations aux descendants pour leur établissement sont présumées rapportables sans mention contraire.

Le rôle indispensable du conseiller financier et du notaire

L’accompagnement professionnel est incontournable. Un conseiller financier optimise votre stratégie. Le notaire sécurise les actes.

- Un conseiller conseille d’échelonner les donations pour limiter l’imposition cumulative, ex : 300 000 CHF par enfant en Valais.

- Le notaire sécurise les donations mixtes (ex : reprise d’hypothèque) pour éviter des impositions cumulées. À Zurich, une donation de plus de 25 % de la valeur du bien ajourne l’impôt sur les plus-values.

Protégez votre patrimoine : notre conseil personnalisé

En résumé, la donation anticipée dépend de sa structure et de votre anticipation. Une erreur courante est de ne pas déclarer la donation dans les délais (1 à 3 mois), la rendant imposable comme revenu. Pour éviter ces risques, prenez rendez-vous avec un conseiller de Conseiller Financier Genève. Nous vous guiderons vers des solutions adaptées à votre situation : optimisation fiscale, gestion des rapports successoraux ou structuration de donations transfrontalières.

La donation anticipée, bien qu’avantageuse, comporte des risques coûteux, notamment les différences cantonales (ex. 266 000 CHF à Genève vs 70 900 à Zoug pour 500k CHF), erreurs fiscales ou litiges. Une planification rigoureuse et l’appui d’experts sont indispensables. Évitez les pièges avec Conseiller Financier Genève : une stratégie claire pour une transmission sereine.

FAQ

Quels sont les avantages et les risques à anticiper dans une donation ?

Les donations anticipées présentent des avantages notables, notamment la possibilité d’aider ses proches de son vivant, d’éviter les conflits familiaux post-mortem ou encore d’optimiser sa fiscalité. Cependant, elles comportent aussi des risques. Par exemple, une donation mal planifiée peut entraîner des coûts fiscaux importants, allant jusqu’à 100 000 CHF ou plus, en fonction du canton. Il faut aussi considérer que le donateur pourrait se trouver en difficulté financière à l’avenir si les dons sont trop importants. Enfin, une mauvaise définition des termes juridiques peut générer des litiges entre héritiers. Par conséquent, il est essentiel d’être bien conseillé pour profiter pleinement des avantages de cette démarche, tout en minimisant les risques.

Pourquoi faire une donation avant l’âge de 60 ans peut être avantageux ?

Donner avant 60 ans offre plusieurs avantages stratégiques. D’abord, cela permet de profiter de seuils d’exonération fiscale plus favorables dans certains cantons, qui peuvent évoluer avec l’âge. Ensuite, cela offre un horizon plus long pour optimiser la transmission successorale, notamment en cas de plus-values futures élevées. En effet, les plus-values générées après la donation ne seront pas imposables dans la succession. De plus, cela permet d’assurer un soutien financier à ses proches à des moments importants de leur vie (acquisition immobilière, études, etc.). Enfin, cela réduit le risque de perte de maîtrise du patrimoine en cas de problèmes de santé ou d’incapacité ultérieure. En résumé, agir avant 60 ans permet de structurer sa planification successorale en toute sérénité.

Qu’entend-on par donation préciputaire ?

La donation préciputaire, aussi appelée « avancement d’hoirie », consiste à transmettre à un héritier une partie de son héritage avant le décès du donateur, avec l’intention qu’elle soit imputée sur sa part future d’héritage. Concrètement, cela signifie que si vous offrez à l’un de vos enfants une somme pour l’achat d’un bien immobilier, cette somme sera déduite de ce qu’il recevra à votre décès. Par ailleurs, si cette donation n’est pas expressément « hors part », elle sera soumise au rapport successoral, ce qui implique que sa valeur sera ajoutée à la masse successorale pour garantir l’égalité entre les hérités. C’est une question légitime de se demander comment structurer ce type de don pour éviter les déséquilibres.

Comment faire une donation à ses enfants sans alourdir les frais de succession ?

Pour éviter les frais de succession, plusieurs solutions s’offrent à vous. Tout d’abord, il est possible d’échelonner les donations sur plusieurs années, en profitant des seuils d’exonération cantonale chaque année. En effet, dans certains cantons, les donations faites à ses enfants sont exonérées jusqu’à un certain montant. Ensuite, une donation avec usufruit peut être envisagée, ce qui réduit la valeur imposable du don. En pratique, cela consiste à transmettre la nue-propriété tout en conservant l’usufruit, ce qui peut diminuer sensiblement le montant des droits de donation. Enfin, le choix du canton de résidence peut s’avérer crucial, car les régimes fiscaux varient fortement. En somme, une planification anticipée et personnalisée est à privilégier pour une optimisation fiscale.

Quel coût prévoir pour une donation de 100 000 € ?

Le coût d’une donation de 100 000 € varie considérablement selon le canton. Dans certains cantons comme Obwald ou Schwyz, l’impôt sur les donations est inexistant, ce qui rend ce type de transfert particulièrement attractif. En revanche, dans des cantons comme Genève ou Vaud, les taux peuvent atteindre plusieurs dizaines de milliers de francs suisses. Notez que les conjoints et descendants directs sont généralement exonérés, sauf dans certains cantons particuliers. Par ailleurs, si le donataire est redevable de l’impôt, et que le donateur prend ce coût à sa charge, ce montant est lui-même imposable, augmentant ainsi la base fiscale. Enfin, le type de bien transmis (immobilier, liquide, valeurs mobilières) peut également influer sur le montant final. En résumé, il est crucial de se renseigner sur la fiscalité locale pour anticiper les frais à la juste hauteur.

À quel moment est-il préférable de réaliser une donation ?

Le moment idéal pour faire une donation dépend de plusieurs facteurs. D’un point de vue fiscal, il est souvent avantageux d’agir avant 60 ans, pour profiter des exonérations cantonales et d’une durée d’imposition plus longue. En pratique, il est conseillé de planifier cette démarche avant un décès prochain, pour structurer la succession en amont. Cela réduit les risques de conflits familiaux et permet un partage équitable des biens. Par ailleurs, si vous souhaitez aider un enfant dans un projet important (comme un achat immobilier ou le lancement d’une entreprise), le moment où ce projet se concrétise est un bon moment pour faire une donation. Il est aussi pertinent de prendre en compte votre situation personnelle : mieux vaut ne pas compromettre votre propre sécurité financière. En résumé, le moment idéal est celui où votre situation personnelle et familiale, ainsi que les avantages fiscaux, convergent vers une décision éclairée.

Est-il pertinent de faire un don de son vivant ?

Faire une donation de son vivant peut être judicieux, à condition de bien évaluer les implications. Cela permet d’aider concrètement ses proches à des moments clés de leur vie et de réduire la valeur de sa succession, ce qui peut être avantageux fiscalement. En effet, si vous transmettez des biens qui vont s’apprécier, la plus-value générée ne sera plus imposable dans la succession. Par ailleurs, cela permet de clarifier les intentions successorales, évitant ainsi des conflits familiaux. Cependant, il faut peser le pour et le contre : une donation irréfléchie peut entraîner des coûts fiscaux importants, surtout si les spécificités cantonales sont ignorées. De plus, il est important de ne pas compromettre sa propre sécurité financière. En résumé, c’est une démarche pertinente, à condition d’être bien conseillé et de prendre en compte tous les aspects juridiques, fiscaux et personnels.

Jusqu’à quel âge peut-on réaliser une donation ?

En Suisse, le droit de faire une donation est possible dès la majorité du donateur, soit 18 ans, à condition qu’il soit juridiquement capable. En revanche, il n’existe pas d’âge maximum légal pour réaliser une donation. Cependant, il est fortement recommandé de l’anticiper, notamment avant l’avènement de tout problème de santé ou d’incapacité, qui pourrait remettre en cause la validité de l’acte. En pratique, plus on agit tôt, plus on dispose de possibilités pour optimiser sa stratégie successorale. Par ailleurs, les donations échelonnées sur plusieurs années peuvent être particulièrement pertinentes pour réduire l’impact fiscal. Finalement, l’âge ne doit pas être un frein, mais la planification anticipée reste essentielle pour éviter les coûts inutiles.

Existe-t-il une manière de transmettre sa maison sans frais à ses enfants ?

Donner sa maison sans frais à ses enfants n’est pas toujours réalisable, mais il existe des stratégies pour réduire considérablement les coûts. D’abord, certains cantons comme Obwald ou Schwyz n’appliquent pas d’impôt sur les donations, ce qui peut être un avantage décisif. Ensuite, la donation avec usufruit est une solution intéressante : le donateur cède la nue-propriété tout en conservant l’usufruit, ce qui diminue la valeur imposable du bien. Le calcul de la valeur capitalisée de l’usufruit permet d’évaluer précisément cet avantage. Par ailleurs, dans certains cas, il est possible d’échelonner les donations sur plusieurs années pour profiter des seuils d’exonération annuels. Enfin, il faut être vigilant quant à l’impact de cette donation sur les aides sociales futures, comme les prestations complémentaires AVS. En résumé, si des frais sont inévitables, une planification judicieuse permet de les maîtriser.