L’essentiel à retenir : le lieu d’imposition dépend strictement de l’existence d’un établissement stable. Une structure fixe en Suisse entraîne une taxation helvétique, alors que des missions ponctuelles restent imposables en France. Comprendre cette distinction prévient tout risque de requalification, bien que la déclaration des revenus mondiaux en France demeure indispensable pour activer le crédit d’impôt.

La gestion de l’impôt travailleur indépendant frontalier représente souvent un véritable casse-tête administratif, exposant les entrepreneurs mal informés à un risque concret de double imposition ou de lourdes pénalités financières. Pour ne plus subir l’incertitude entre deux systèmes distincts, nous analysons ici comment la convention fiscale et la notion d’établissement stable déterminent précisément si vos charges sont dues en France ou en Suisse. Maîtrisez dès maintenant les subtilités de votre statut pour éviter les erreurs déclaratives courantes et découvrez les leviers indispensables pour sécuriser votre situation fiscale tout en optimisant légalement vos revenus.

- Les principes de base de l’imposition pour l’indépendant frontalier

- Cas n°1 : indépendant en France avec une activité stable en Suisse (Raison Individuelle)

- Cas n°2 : indépendant en France avec des missions ponctuelles en Suisse

- L’obligation déclarative en France : comment éviter la double imposition

- Au-delà de l’impôt : cotisations sociales et autres devoirs du frontalier

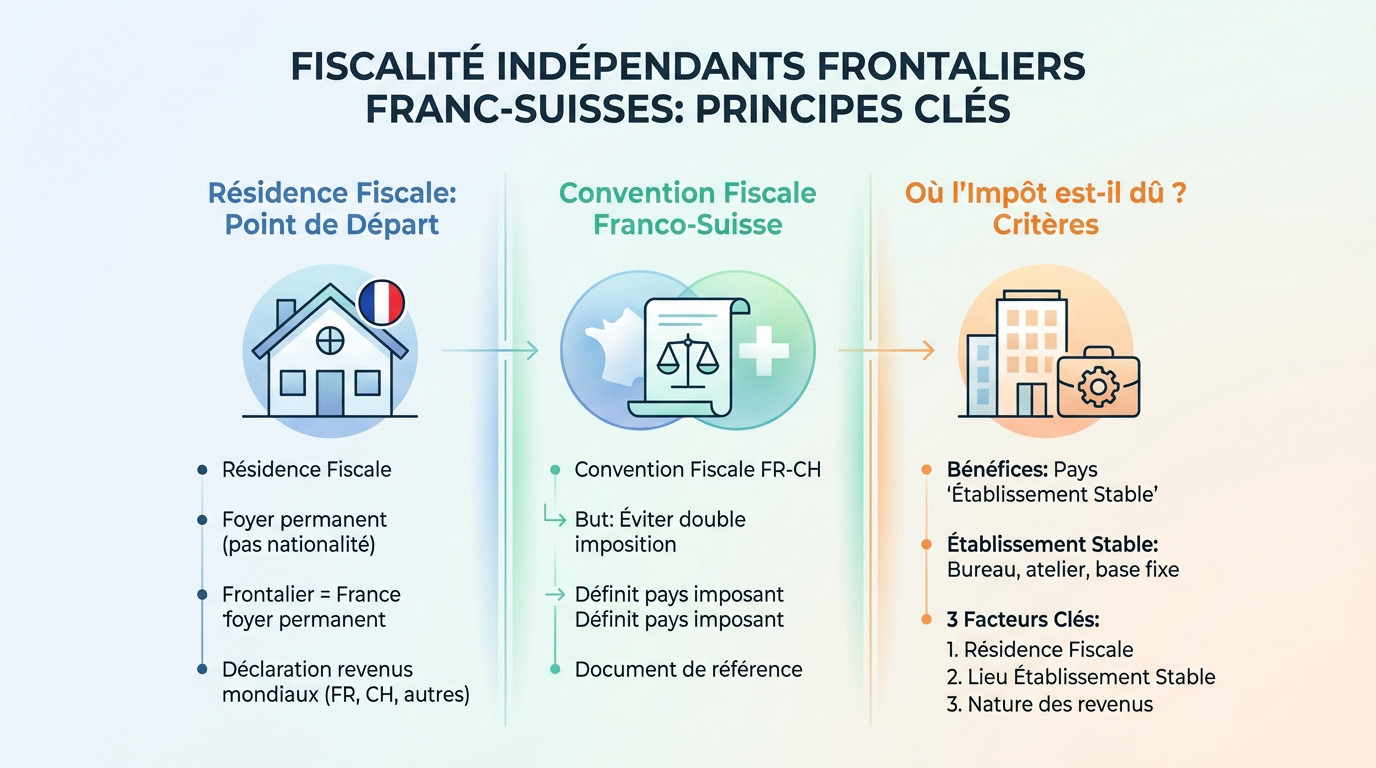

Les principes de base de l’imposition pour l’indépendant frontalier

Définir sa résidence fiscale : le point de départ

Tout commence par une question bête mais vitale : où dormez-vous ? Votre résidence fiscale dépend de votre foyer permanent, et non de la couleur de votre passeport ou de votre nationalité.

Pour vous, en tant que frontalier, c’est généralement la France. Ce simple statut dicte la première grande règle du jeu fiscal que vous devez accepter.

Résider en France oblige à tout mettre sur la table. Vous devez déclarer l’intégralité de vos gains, qu’ils viennent de Genève ou de Paris. C’est le principe incontournable de la déclaration des revenus mondiaux pour tout impôt travailleur indépendant frontalier.

Le rôle de la convention fiscale franco-suisse

Ici intervient la convention fiscale signée entre la France et la Suisse. Son but est simple : vous empêcher de passer à la caisse deux fois pour le même euro gagné.

Ce texte définit précisément quel pays a le privilège de taxer quel type de revenu. C’est la clé de répartition indispensable.

Sans ce document, vous tomberiez droit dans le piège de la double imposition. C’est la référence absolue pour naviguer sans heurts dans ce casse-tête administratif qui effraie tant de travailleurs indépendants frontaliers.

Où l’impôt est-il dû ? les critères déterminants

Pour un freelance qui se demande où payer ses impôts quand on est frontalier et indépendant, la règle d’or est la suivante : les bénéfices sont imposables là où se situe votre « établissement stable ».

Concrètement, on parle d’un bureau, d’un atelier ou d’une base fixe d’affaires. C’est le centre physique d’où partent vos factures et votre activité.

Voici les trois facteurs qui déterminent le lieu d’imposition :

- pays de résidence fiscale.

- Le lieu de votre établissement stable (où est votre entreprise ?).

- La nature de vos revenus (bénéfices d’entreprise, salaires, etc.).

Prenez rendez-vous avec un de nos experts « conseiller financier Genève » pour un bilan patrimonial complet, que ce soit pour la fiscalité ou la prévoyance.

Cas n°1 : indépendant en France avec une activité stable en Suisse (Raison Individuelle)

Maintenant que les bases sont posées, penchons-nous sur le scénario le plus courant : celui de l’indépendant qui a créé sa structure directement en Suisse.

Imposition des bénéfices : la Suisse aux commandes

Si vous avez immatriculé une Raison Individuelle (RI) en Suisse, ne cherchez pas midi à quatorze heures. Aux yeux de l’administration, vous possédez un établissement stable sur le territoire helvétique. C’est un fait indiscutable.

La conséquence est immédiate : les bénéfices générés par cette activité sont imposables en Suisse. C’est le fisc suisse qui a la main pour prélever l’impôt.

Cette imposition s’applique aux niveaux fédéral et cantonal. Le mode de perception varie selon les cantons, mais le principe reste le même : la Suisse conserve la priorité absolue pour taxer la richesse créée par votre entreprise locale.

Les obligations suisses incontournables : AVS, TVA et registre

L’impôt travailleur indépendant frontalier ne s’arrête pas à la fiscalité pure. En opérant depuis la Suisse, vous entrez de plain-pied dans le système social local et devez cotiser.

Vous devrez obligatoirement payer vos cotisations au 1er pilier (AVS/AI/APG). Celles-ci sont calculées directement sur votre revenu d’indépendant réel, et non sur un forfait.

Attention au piège de la croissance : si votre chiffre d’affaires dépasse 100 000 CHF par an, l’assujettissement à la TVA suisse et l’inscription au Registre du Commerce deviennent impératifs. C’est un seuil critique à surveiller de très près.

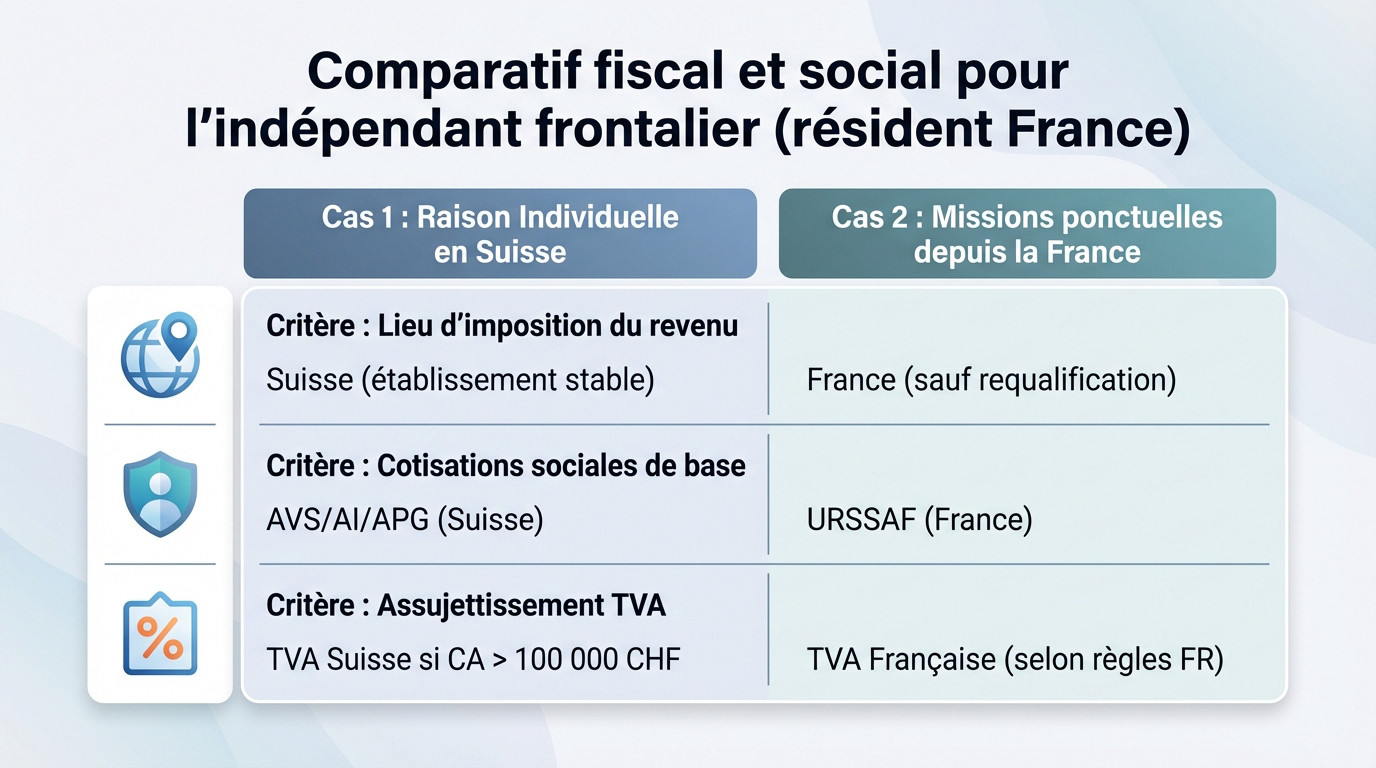

Synthèse des deux scénarios : le tableau comparatif

Pour éviter toute confusion, comparons les structures. Votre statut fiscal et social change du tout au tout selon que vous soyez établi en Suisse ou simplement prestataire depuis la France.

Le tableau ci-dessous résume les différences fondamentales entre une activité stable (RI) et des missions ponctuelles transfrontalières.

| Critère | Cas 1 : Raison Individuelle en Suisse | Cas 2 : Missions ponctuelles depuis la France |

|---|---|---|

| Lieu d’imposition du revenu | Suisse (lieu de l’établissement stable) | France (sauf si requalification) |

| Cotisations sociales de base | AVS/AI/APG (Suisse) | URSSAF (France) |

| Assujettissement TVA | TVA suisse si CA > 100 000 CHF | TVA française selon les règles françaises |

Cas n°2 : indépendant en France avec des missions ponctuelles en Suisse

Mais que se passe-t-il si vous n’avez pas de structure en Suisse et que vous travaillez pour des clients suisses depuis la France ? La logique est totalement différente.

Activité ponctuelle ou établissement stable : une distinction fine

Si vous êtes indépendant en France, comme un micro-entrepreneur, et que vous facturez des clients suisses, vous n’avez pas, a priori, d’établissement stable en Suisse. La convention fiscale est assez claire là-dessus.

Vos revenus sont donc, en principe, rattachés à votre activité en France. C’est votre unique base d’opérations fiscale.

Pourtant, méfiez-vous de la notion de « ponctuel ». Si les missions deviennent trop régulières, longues, ou si vous utilisez un bureau chez votre client suisse, le fisc pourrait considérer que vous avez créé un établissement stable de fait.

Fiscalité des prestations de services occasionnelles

Dans le cas de missions vraiment occasionnelles, sans base fixe en Suisse, la règle est simple. Vos bénéfices sont imposables en France et uniquement là-bas.

Vous déclarez simplement votre chiffre d’affaires à l’administration française, exactement comme pour n’importe quel autre client français.

Les revenus suisses sont intégrés dans votre bénéfice imposable en France et taxés selon le barème français. La Suisse n’a, dans ce cas précis, aucun droit de prélèvement sur votre impôt travailleur indépendant frontalier.

Le risque de requalification et ses conséquences

Vous devez absolument comprendre le danger de la requalification. C’est le point le plus sensible et coûteux de ce statut hybride mal géré.

Si le fisc suisse prouve que vous avez une installation fixe, il vous requalifie en établissement stable, et les conséquences sont lourdes.

Cela entraîne un redressement fiscal immédiat en Suisse et l’obligation de s’affilier à l’AVS rétroactivement. Vous devrez ensuite gérer une complexité administrative infernale pour tenter de régulariser la situation dans les deux pays.

L’obligation déclarative en France : comment éviter la double imposition

Vous redoutez de payer deux fois ? C’est une question légitime. La convention fiscale prévoit heureusement un dispositif spécifique : le crédit d’impôt. C’est l’arme juridique qui neutralise mathématiquement la double imposition sur votre revenu suisse.

En pratique, le fisc calcule l’impôt théorique dû en France sur ces sommes. Ensuite, il vous accorde un crédit d’un montant strictement identique pour annuler la dette.

Résultat : l’impôt français sur ce revenu s’efface. Mais attention, le piège réside dans le « taux effectif ». Vos revenus suisses gonflent votre revenu mondial, ce qui augmente mécaniquement le taux d’imposition applicable à vos autres revenus français.

Les formulaires à connaître (sans les disséquer)

La bureaucratie effraie, pourtant la logique reste simple. Il existe des formulaires spécifiques pour gérer l’impôt travailleur indépendant frontalier. Pas de panique, il suffit de bien les identifier pour rester dans les clous.

Retenez deux codes par ordre de priorité : le formulaire 2047 pour les revenus étrangers et le 2042 C PRO pour vos revenus non-salariaux.

C’est précisément dans ces documents que vous reporterez vos bénéfices helvétiques pour réclamer le crédit d’impôt. Une erreur de case ici, et le mécanisme de neutralisation fiscale échoue. L’exactitude des reports est donc votre priorité absolue.

Les étapes clés de votre déclaration en France

Pour résumer la marche à suivre côté français, le processus se découpe en quelques actions logiques qu’il faut maîtriser.

- Calculez le bénéfice net de votre activité en Suisse (selon les règles suisses).

- Convertissez ce montant en euros.

- Reportez ce revenu sur le formulaire 2047.

- Indiquez sur le formulaire 2042 C PRO que ce revenu ouvre droit à un crédit d’impôt égal à l’impôt français correspondant.

Pour éviter tout risque fiscal, prenez rendez-vous avec un de nos conseillers de chez nous conseiller financier Genève pour un bilan patrimonial complet.

Au-delà de l’impôt : cotisations sociales et autres devoirs du frontalier

La fiscalité est une pièce du puzzle, mais la vie d’un indépendant frontalier comporte d’autres obligations tout aussi importantes à gérer.

Cotisations sociales : URSSAF ou AVS, qui paie quoi ?

La règle d’or est simple : on ne cotise jamais deux fois. Vous dépendez d’un seul système de sécurité sociale. C’est soit la France, soit la Suisse, jamais les deux.

Si vous avez une Raison Individuelle en Suisse, vous cotisez en Suisse aux AVS/AI/APG. C’est votre affiliation principale et obligatoire pour votre couverture sociale.

Si vous travaillez depuis la France pour des clients suisses, vous restez affilié au système français et payez vos cotisations à l’URSSAF. Gérer votre déclaration URSSAF est alors une priorité.

Vos autres obligations : comptes bancaires et prévoyance

Il existe une obligation souvent oubliée mais lourdement sanctionnée : la déclaration des comptes à l’étranger.

Points de vigilance supplémentaires :

- Déclaration de compte bancaire suisse : Tout compte ouvert, utilisé ou clos en Suisse doit être déclaré chaque année au fisc français via le formulaire 3916. L’oubli coûte cher.

- Prévoyance : Pensez à votre retraite. En tant qu’indépendant en Suisse, vous pouvez cotiser à un 3ème pilier, une solution de prévoyance privée très avantageuse fiscalement.

Quand la complexité appelle l’expertise

La gestion de l’impôt travailleur indépendant frontalier est un véritable casse-tête administratif. Les règles sont nombreuses et les erreurs peuvent avoir des conséquences financières importantes.

Naviguer entre deux systèmes fiscaux et sociaux demande une expertise pointue. Tenter de tout faire seul est un pari risqué.

C’est là que l’accompagnement par des professionnels prend tout son sens. Faire appel à une fiduciaire suisse experte en fiscalité frontalière n’est pas un coût, mais un investissement pour votre sérénité.

Pour un bilan fiscal et patrimonial complet, n’hésitez pas à prendre rendez-vous avec l’un de nos conseillers chez conseiller financier Genève.

Finalement, le statut d’indépendant frontalier exige une rigueur absolue. Entre fiscalité suisse et obligations déclaratives françaises, la frontière est parfois floue. Pour éviter les pièges de la double imposition ou les erreurs coûteuses, ne restez pas isolé. L’accompagnement par des spécialistes reste votre meilleur atout pour sécuriser votre activité sereinement !