L’essentiel à retenir : la convention fiscale franco-suisse constitue le mécanisme pivot pour éviter la double imposition en arbitrant la résidence fiscale. Selon le type de revenu, l’impôt est neutralisé par un crédit d’impôt ou la règle du taux effectif. Une attention particulière s’impose désormais sur le télétravail, dont le seuil de 40% détermine le maintien de l’imposition en Suisse depuis 2025.

Redoutez-vous de voir vos revenus durement acquis fondre drastiquement sous le poids écrasant de la double imposition suisse france ? Cette perspective effrayante pour tout frontalier n’est pourtant pas sans issue, car la convention fiscale constitue un bouclier juridique puissant conçu pour empêcher les deux administrations de prélever l’impôt sur la même source de revenus. Apprenez à manier avec précision les règles de résidence fiscale et les mécanismes de crédit d’impôt pour neutraliser ce risque financier et assurer une protection optimale et durable à l’ensemble de votre patrimoine.

- La convention fiscale franco-suisse : le pilier de votre protection

- Salaires des frontaliers : un casse-tête à plusieurs solutions

- Revenus immobiliers, dividendes et intérêts : à qui revient l’impôt ?

- Successions et donations : le vide juridique à anticiper

- Agir concrètement : les mécanismes pour éviter la double imposition

La convention fiscale franco-suisse : le pilier de votre protection

Qu’est-ce que la convention et qui protège-t-elle ?

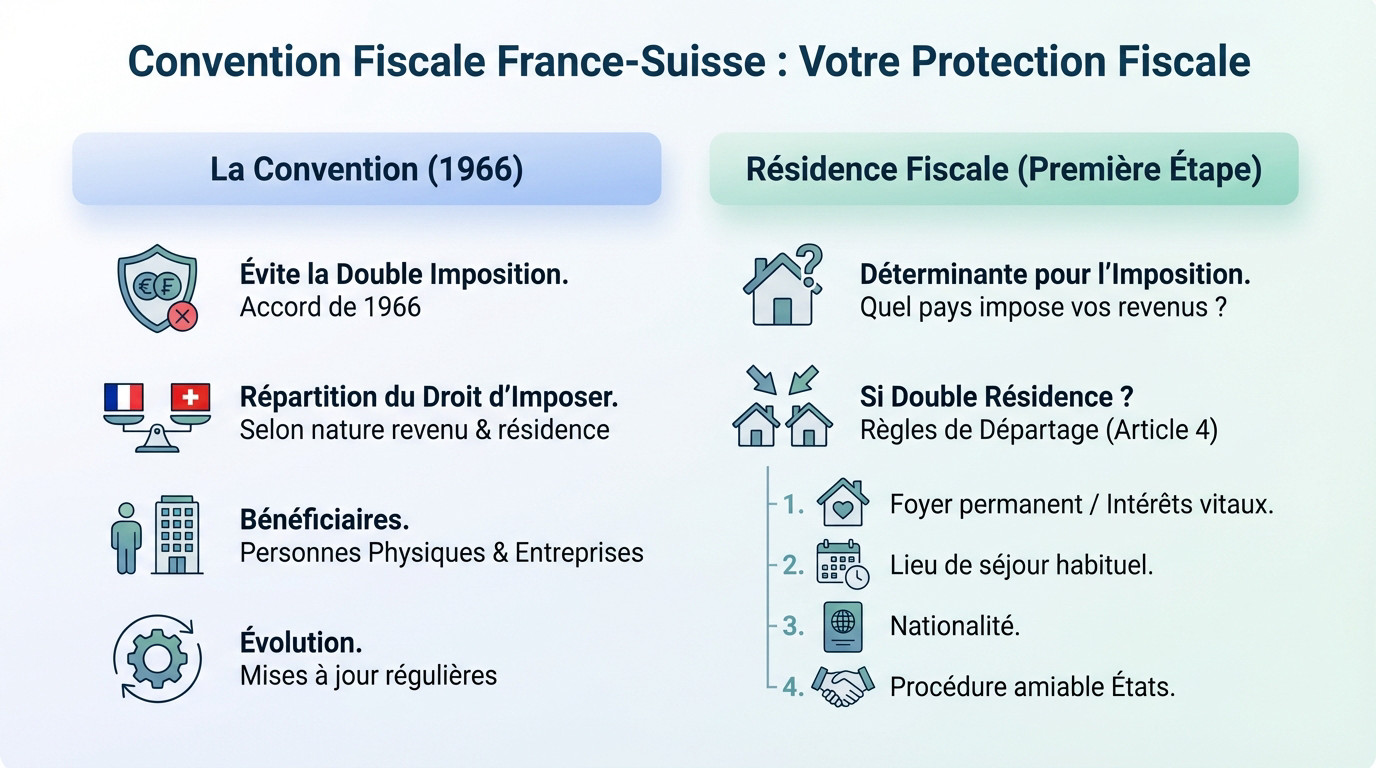

Payer deux fois ? Pas forcément. La double imposition n’est pas une fatalité si on connaît les règles du jeu. La convention fiscale franco-suisse de 1966 reste l’accord fondamental pour bloquer ce mécanisme injuste.

Son but est limpide : elle répartit le droit d’imposer entre les deux États. Elle regarde la nature du revenu et votre lieu de résidence pour agir. Cela concerne aussi bien les particuliers que les entreprises. Vous êtes résident de France ou de Suisse ? Elle vous couvre.

Ce texte n’est pas figé dans le marbre. Il a été mis à jour plusieurs fois pour coller à la réalité économique.

Déterminer votre résidence fiscale : la première étape

Tout commence par une définition précise de votre résidence fiscale. C’est la clé de voûte du système. Ce critère décide quel pays a la primauté pour taxer la majorité de vos gains.

Parfois, les deux pays vous réclament comme résident. La convention sort alors ses « règles de départage » pour trancher le litige. L’objectif est simple : n’avoir qu’une seule résidence fiscale officielle.

Voici les critères stricts de l’article 4, appliqués dans cet ordre précis pour déterminer votre statut :

- Foyer d’habitation permanent (centre des intérêts vitaux).

- Lieu de séjour habituel.

- Nationalité.

- Procédure amiable entre les États.

Vous avez un doute sur votre situation ou vos actifs ? Ne restez pas dans le flou. Prenez rendez-vous avec un conseiller financier Genève pour un bilan patrimonial complet et optimisez votre fiscalité dès maintenant.

Salaires des frontaliers : un casse-tête à plusieurs solutions

Maintenant que la question de la résidence est claire, voyons le cas le plus courant : celui des salaires des travailleurs frontaliers, qui est loin d’être uniforme.

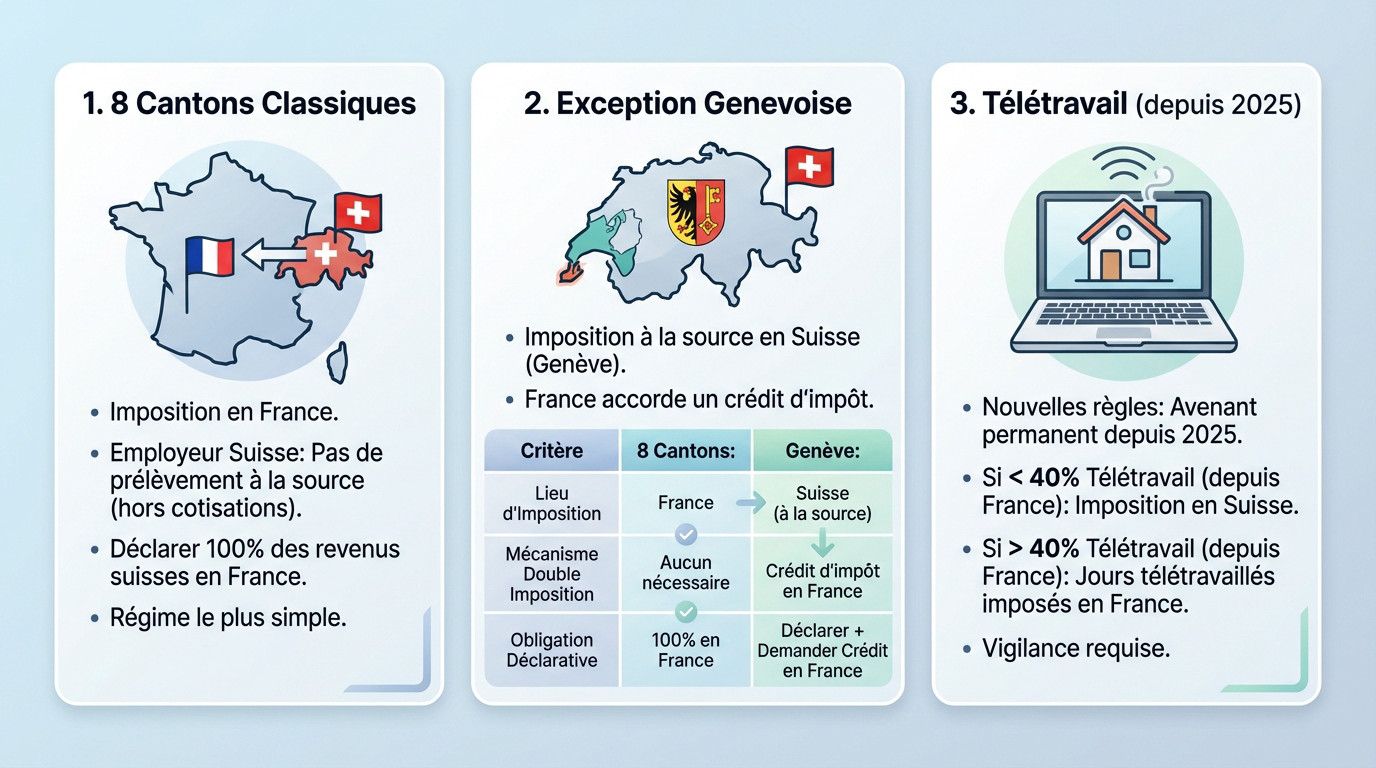

Le cas général : l’imposition dans les 8 cantons « classiques »

Si vous travaillez dans l’un des huit cantons signataires de l’accord de 1983, comme Vaud, Valais ou Bâle, la règle est limpide. Votre salaire est imposé en France, votre lieu de résidence, et non en Suisse.

Concrètement, votre employeur suisse ne prélève aucun impôt à la source sur le salaire, hormis les cotisations sociales obligatoires. Vous devez donc déclarer l’intégralité de vos revenus suisses au fisc français.

C’est le régime le plus simple à comprendre, mais il nécessite une bonne discipline de déclaration.

L’exception genevoise et le crédit d’impôt

Mais attention, le cas spécifique du canton de Genève diffère car il ne fait pas partie de l’accord de 1983. Ici, la situation est inversée pour le contribuable.

Le salaire est imposé à la source par le canton de Genève. L’employeur prélève directement l’impôt sur la fiche de paie.

Pour éviter la double imposition suisse france, la France accorde un crédit d’impôt. Voici comment les deux systèmes se comparent.

| Critère | Frontalier 8 cantons | Frontalier genevois |

|---|---|---|

| Lieu d’imposition du salaire | France | Suisse (à la source) |

| Mécanisme d’élimination | Aucun nécessaire | Crédit d’impôt en France |

| Obligation déclarative principale | Déclarer 100% du revenu en France | Déclarer le revenu et demander le crédit d’impôt en France |

Télétravail : les nouvelles règles du jeu depuis 2025

La crise sanitaire a tout changé. Le télétravail frontalier est désormais encadré par un avenant permanent à la convention, en vigueur depuis 2025.

Retenez cette règle : tant que le télétravail depuis la France ne dépasse pas 40% du temps de travail, l’imposition des salaires reste intégralement en Suisse (pour un Genevois, par exemple). C’est une dérogation majeure au principe d’imposition au lieu d’exercice.

Au-delà de ce seuil, le droit d’imposer les jours télétravaillés bascule en France. La vigilance est donc de mise pour ne pas créer une situation fiscale complexe.

Les règles, impôts et obligations du télétravail pour les frontaliers suisses sont devenus un sujet central.

Revenus immobiliers, dividendes et intérêts : à qui revient l’impôt ?

Vos biens immobiliers : la règle du lieu de situation

Pour les revenus immobiliers, la règle est simple et logique : ils sont imposables dans l’État où le bien est situé (Article 6 de la convention). C’est le principe de base.

Concrètement, si vous êtes résident français et possédez un appartement à Genève que vous louez, les loyers seront imposés en Suisse. La France les exonérera mais les prendra en compte pour le calcul du taux effectif. C’est le mécanisme standard.

Cela s’applique aussi bien aux revenus locatifs qu’à la fortune immobilière (IFI en France). Comprendre la fiscalité de l’immobilier à l’étranger est donc primordial.

Dividendes et intérêts : un partage de l’imposition

Pour les dividendes, le principe est une imposition dans l’État de résidence du bénéficiaire. Mais l’État de la source (où est l’entreprise) peut aussi prélever un impôt. C’est une réalité fréquente.

La convention limite cette retenue à la source à 15% maximum. Le pays de résidence accorde ensuite un crédit d’impôt pour effacer cette double imposition Suisse France. C’est un mécanisme de partage.

Pour les intérêts, la règle est encore plus favorable : ils ne sont, en principe, imposables que dans l’État de résidence du bénéficiaire, sauf rares exceptions. C’est un avantage fiscal notable.

Successions et donations : le vide juridique à anticiper

Si la convention gère bien les revenus courants, un domaine est devenu un véritable champ de mines fiscal : la transmission de patrimoine.

La fin de l’accord de 1953 : un vrai risque de double taxation

C’est un point d’alerte majeur : la France a dénoncé en 2015 la convention spécifique sur les droits de succession qui datait de 1953. Depuis, c’est le flou juridique total pour beaucoup de familles transfrontalières.

Cette absence d’accord signifie que chaque pays applique son propre droit interne, sans coordination. Le risque de double imposition est donc bien réel.

Une situation instable qui peut avoir des conséquences financières désastreuses pour les héritiers.

Comment la France et la Suisse gèrent-elles la situation aujourd’hui ?

Chaque pays se base désormais sur ses propres critères. La France peut imposer une succession si le défunt ou l’héritier est résident français, ou si des biens sont situés en France.

Pour atténuer le choc, la France prévoit un mécanisme unilatéral : un crédit d’impôt égal à l’impôt payé en Suisse sur les biens situés en Suisse.

Mais attention, ce mécanisme a ses limites et ne résout pas tout :

- Le crédit d’impôt français peut être insuffisant si la fiscalité suisse est faible.

- Des conflits de qualification de biens peuvent survenir.

- La complexité administrative est décuplée pour les héritiers.

Agir concrètement : les mécanismes pour éviter la double imposition

Comprendre les règles est une chose, mais savoir comment agir en pratique en est une autre. Voici les outils concrets à votre disposition.

Les deux méthodes clés : crédit d’impôt et taux effectif

Le crédit d’impôt est la méthode la plus courante côté français. L’impôt payé en Suisse (ex: sur un salaire genevois) vient en déduction de l’impôt dû en France. C’est une gomme fiscale.

La méthode du taux effectif (ou de l’exonération progressive) est différente. Le revenu suisse est exonéré en France, mais il est utilisé pour calculer le taux d’imposition appliqué à vos autres revenus français.

Votre revenu suisse fait donc grimper le taux d’imposition de vos revenus français.

Quand la situation se complique : la procédure amiable

Si malgré tout, vous subissez une double imposition suisse france, la convention prévoit une issue. Il s’agit de la procédure amiable (Article 27).

Elle permet de demander aux administrations fiscales des deux pays de discuter pour trouver une solution. C’est une procédure longue et complexe, à n’utiliser qu’en dernier recours.

Ne restez pas seul : l’importance d’un bilan fiscal personnalisé

Le diable se cache dans les détails. Chaque situation personnelle et patrimoniale est unique.

Naviguer seul dans ce labyrinthe fiscal est risqué. Pour sécuriser votre situation et optimiser votre fiscalité, la meilleure démarche est de faire appel à un expert. Prenez rendez-vous avec un conseiller de Conseiller Financier Genève pour un bilan fiscal et patrimonial complet.

Un expert est particulièrement indiqué si :

- Vous cumulez plusieurs sources de revenus (salaire, immobilier, dividendes).

- Vous préparez votre retraite et le retrait de vos piliers.

- Vous anticipez une donation ou une succession transfrontalière.

Notre expertise fiduciaire en Suisse est à votre service pour clarifier votre situation.

Naviguer entre les fiscalités française et suisse exige une vigilance constante. En effet, si la convention fiscale offre un cadre protecteur contre la double imposition, ses subtilités restent nombreuses. Par conséquent, une analyse rigoureuse de votre situation personnelle est indispensable pour optimiser votre patrimoine et éviter les pièges administratifs.