L’essentiel à retenir : en 2026, la rente AVS individuelle s’échelonnera entre 1 260 CHF et 2 520 CHF, avec l’introduction historique d’une 13ème rente dès décembre. Le calcul repose sur 44 années de cotisations et le revenu moyen, tandis que les couples mariés voient leur prestation plafonnée à 3 780 CHF. Anticiper vos démarches permet d’identifier les lacunes et d’optimiser votre futur bilan patrimonial.

La rente maximale individuelle atteindra 2520 CHF par mois en 2026, à condition de justifier de 44 années de cotisations complètes. Pourtant, entre les lacunes de parcours et le plafonnement des couples mariés à 150 %, de nombreux assurés peinent à évaluer le montant réel qu’ils percevront une fois l’âge de référence atteint.

Nous décortiquons les mécanismes de calcul de l’Assurance-Vieillesse et Survivants (AVS) et l’intégration de la nouvelle 13ème rente pour vous aider à sécuriser votre avenir financier.

- Les piliers du calcul de votre rente AVS

- Barèmes et limites de versement en 2026

- Impact des lacunes et des aléas de la vie

- Stratégies d’optimisation et démarches pratiques

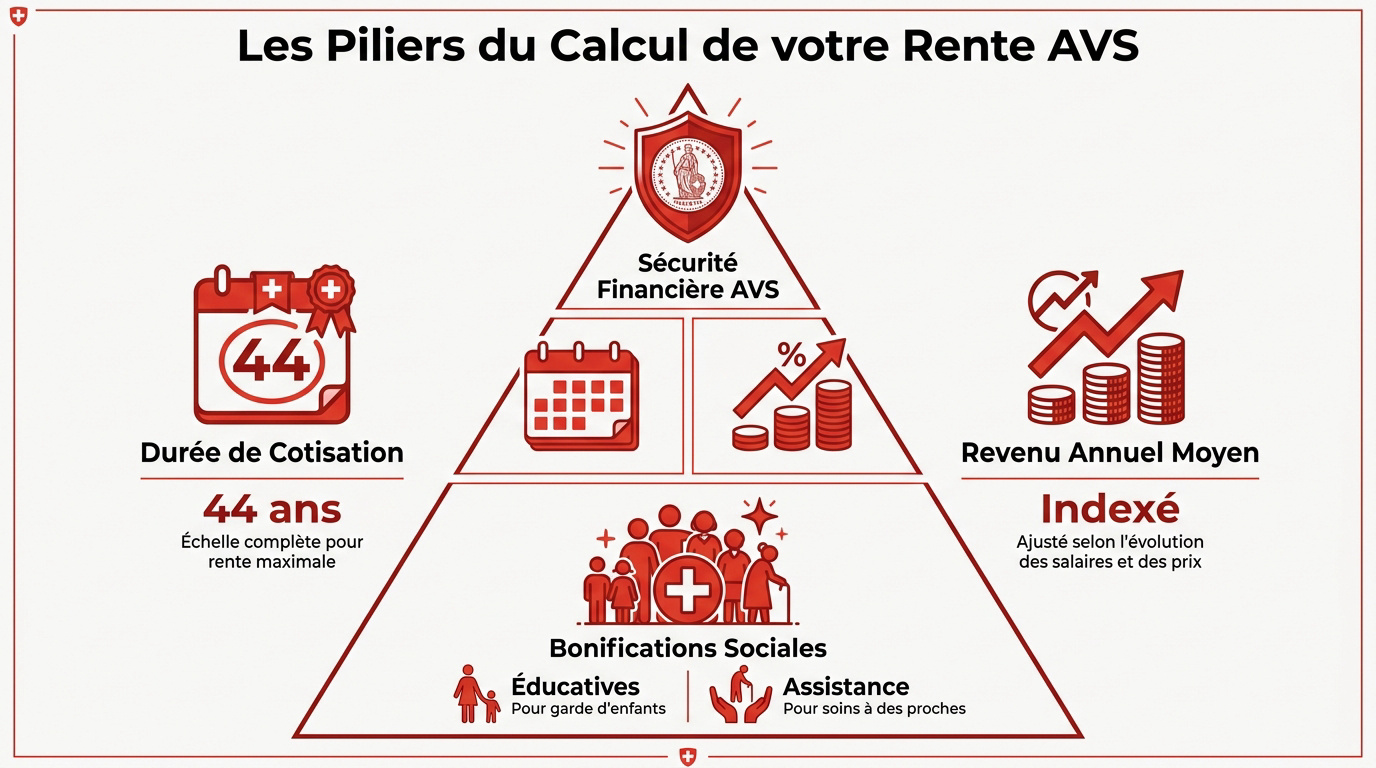

Les piliers du calcul de votre rente AVS

La rente AVS 2026 s’échelonne de 1260 CHF à 2520 CHF selon les 44 années de cotisations requises. Le calcul intègre les revenus indexés, les bonifications éducatives et le plafonnement des couples à 3780 CHF. Tout repose sur votre assiduité contributive.

Mais avant d’entrer dans le vif du sujet, il faut comprendre que chaque année compte pour votre futur confort financier.

L’impact de la durée de cotisation sur le montant

Le système suisse repose sur l’échelle 44 pour garantir une rente complète. L’âge de référence est désormais fixé à 65 ans pour tous les assurés. C’est la base de notre prévoyance.

Toutefois, une année manquante déclenche une rente partielle. La sanction est immédiate avec une réduction de 2,3% par année d’interruption. L’échelle de rente ne pardonne aucune lacune prolongée.

Nous vous accompagnons pour le calcul des rentes afin d’anticiper ces baisses. Une analyse précise évite les mauvaises surprises au moment du départ.

Revenu annuel moyen et bonifications sociales

Le montant dépend de la moyenne de vos revenus professionnels actualisés. Nous appliquons un facteur de revalorisation spécifique. Cela permet d’adapter vos anciens salaires au coût de la vie actuel.

Le système prévoit aussi des crédits pour tâches éducatives. Ces bonifications soutiennent les parents ayant des enfants de moins de 16 ans. C’est une reconnaissance concrète de l’investissement familial.

Enfin, des bonifications d’assistance récompensent la prise en charge de proches. Notez que le calcul final fusionne plusieurs éléments :

- Revenus d’activité

- Bonifications éducatives

- Bonifications d’assistance

En pratique, le diable se cache dans les détails de votre compte individuel. Pour un bilan patrimonial complet, contactez un conseiller financier en Suisse de notre équipe dès aujourd’hui.

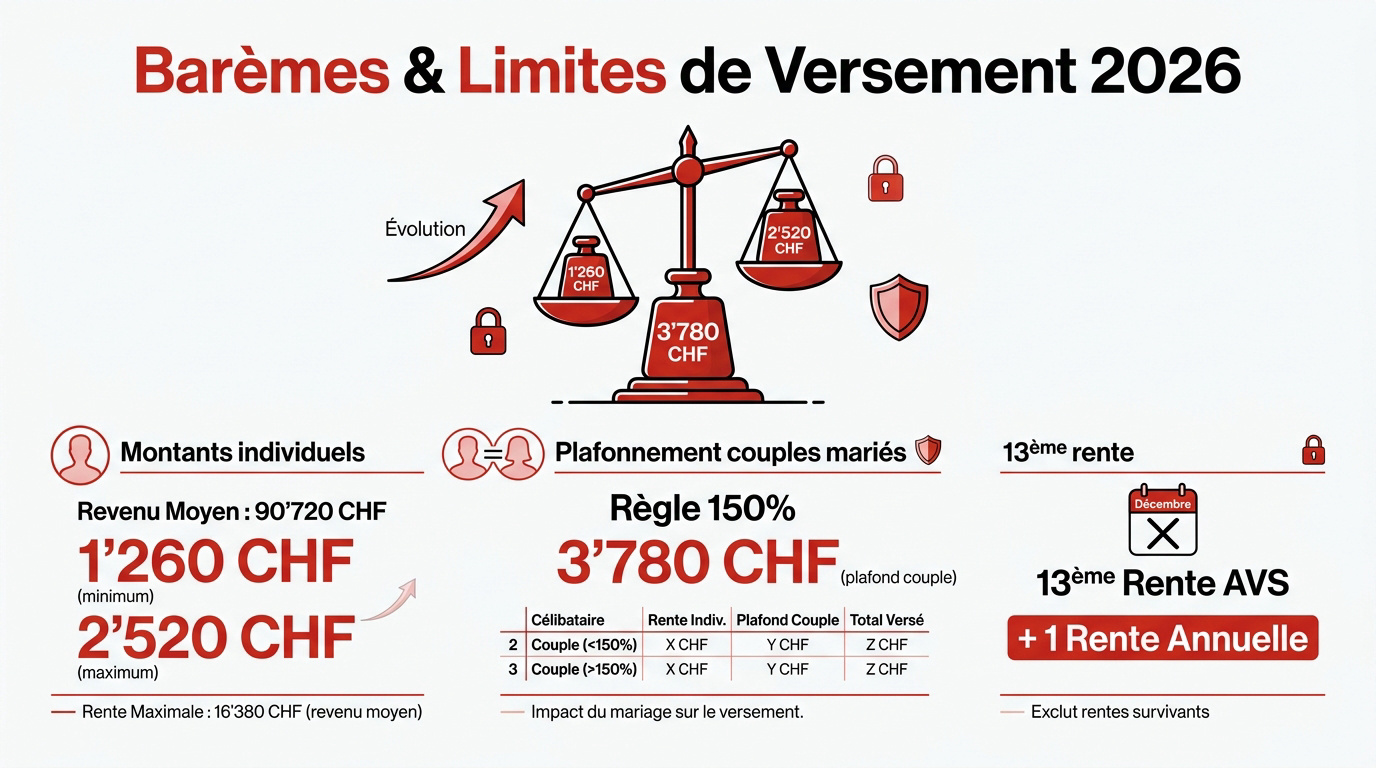

Barèmes et limites de versement en 2026

Après avoir compris la structure du calcul, il faut regarder les chiffres concrets prévus pour 2026.

Montants minimaux et maximaux individuels

Pour une cotisation complète, la rente minimale est de 1 260 CHF et la maximale de 2 520 CHF. Ce montant exige un revenu moyen de 90 720 CHF.

La rente minimale requiert un revenu moyen de 16 380 CHF. Ces chiffres s’appliquent à l’échelle 44. La rente maximale demeure la référence absolue pour vos calculs.

Le plafonnement spécifique pour les couples mariés

Les couples mariés subissent un plafonnement à 150 %. La somme des rentes est limitée à 3 780 CHF par mois. C’est une règle légale stricte en Suisse.

Une réduction s’applique si ce seuil est dépassé. Le système ajuste alors les versements. Voici l’impact du mariage sur vos prestations.

| Situation | Plafond Couple | Total Versé |

|---|---|---|

| Célibataire | – | 2 520 CHF |

| Couple (< 150 %) | 3 780 CHF | Somme réelle |

| Couple (> 150 %) | 3 780 CHF | 3 780 CHF |

Arrivée de la 13ème rente en décembre 2026

Un versement supplémentaire interviendra dès décembre 2026. Cette mesure découle du vote de mars 2024. Elle équivaut à un douzième de la rente annuelle.

Les rentes de survivants ne sont pas concernées. Seule la vieillesse bénéficie de cette 13ème rente AVS. Le versement sera automatique et sans démarche.

Impact des lacunes et des aléas de la vie

Les chiffres théoriques sont souvent bousculés par les parcours de vie réels et les interruptions de carrière.

Combler les années manquantes et éviter les pertes

Les séjours prolongés à l’étranger créent souvent des trous de cotisation. Ces absences impactent directement le calcul final.

Le rattrapage des cotisations impayées est limité aux cinq dernières années seulement. Il est donc impératif d’optimiser votre premier pilier pour sécuriser vos droits futurs et éviter une réduction définitive de votre rente de vieillesse.

Splitting des revenus après un divorce

Le splitting consiste à partager équitablement les revenus accumulés par le couple durant les années civiles de mariage. Cette procédure garantit une répartition juste des droits acquis entre les ex-conjoints.

Cette mesure s’applique lors de la dissolution du partenariat. Elle modifie structurellement le calcul de votre future prestation de retraite individuelle.

Conséquences financières du départ à la retraite flexible

Anticiper sa rente entraîne une réduction viagère du montant perçu. À l’inverse, l’ajournement permet d’obtenir des suppléments financiers non négligeables pour vos vieux jours.

L’âge de référence est désormais fixé à 65 ans. Cette uniformisation découle directement de la Réforme AVS 21 entrée en vigueur récemment.

Stratégies d’optimisation et démarches pratiques

Pour éviter les mauvaises surprises, une planification rigoureuse et l’usage d’outils adaptés s’imposent.

Le défi spécifique des travailleurs frontaliers

Les carrières mixtes entre la France et la Suisse génèrent souvent des rentes partielles. Consultez notre guide sur la retraite des frontaliers pour comprendre vos droits.

L’anticipation administrative reste votre meilleure alliée. Les travailleurs frontaliers doivent impérativement déclarer chaque période d’activité. Cela garantit une totalisation correcte des droits acquis.

Outils d’estimation et vérification des comptes

Le site ESCAL permet de simuler votre future rente de vieillesse en ligne. Munissez-vous de votre numéro d’assuré pour saisir vos données. C’est une démarche simple et indicative.

Utilisez InfoRegistre pour identifier vos caisses de compensation. Cet outil fournit une estimation officielle des organismes détenant vos comptes. La précision est ici fondamentale.

Bilan patrimonial avec un conseiller financier à Genève

Une analyse globale intégrant la LPP et le troisième pilier s’avère indispensable. Réaliser un bilan patrimonial permet de combler les lacunes de prévoyance identifiées lors du calcul AVS.

Prenez rendez-vous avec un conseiller financier à Genève pour sécuriser votre avenir. Cliquez ici pour découvrir le 3ème pilier et optimiser votre fiscalité dès aujourd’hui.

Maîtriser le calcul de votre rente AVS, incluant la nouvelle 13ème rente et les plafonds de 2026, est crucial pour sécuriser votre avenir. Agissez dès maintenant en sollicitant une estimation officielle pour combler d’éventuelles lacunes de cotisation. Anticipez sereinement votre retraite grâce à une planification financière rigoureuse et personnalisée.